Что является объектом и субъектом собственности в отношении транспортных средств?

- Субъект – это владеющее, пользующееся и распоряжающееся автомобилем физическое или юридическое лицо. Им может быть человек, группа людей, трудовой коллектив, социальная группа.

- Объект – транспортное средство, принадлежащее субъекту по праву собственности. В соответствии с ГК РФ автомобиль определяется как движимая вещь и является объектом гражданских правоотношений.

Определение по типу объектов

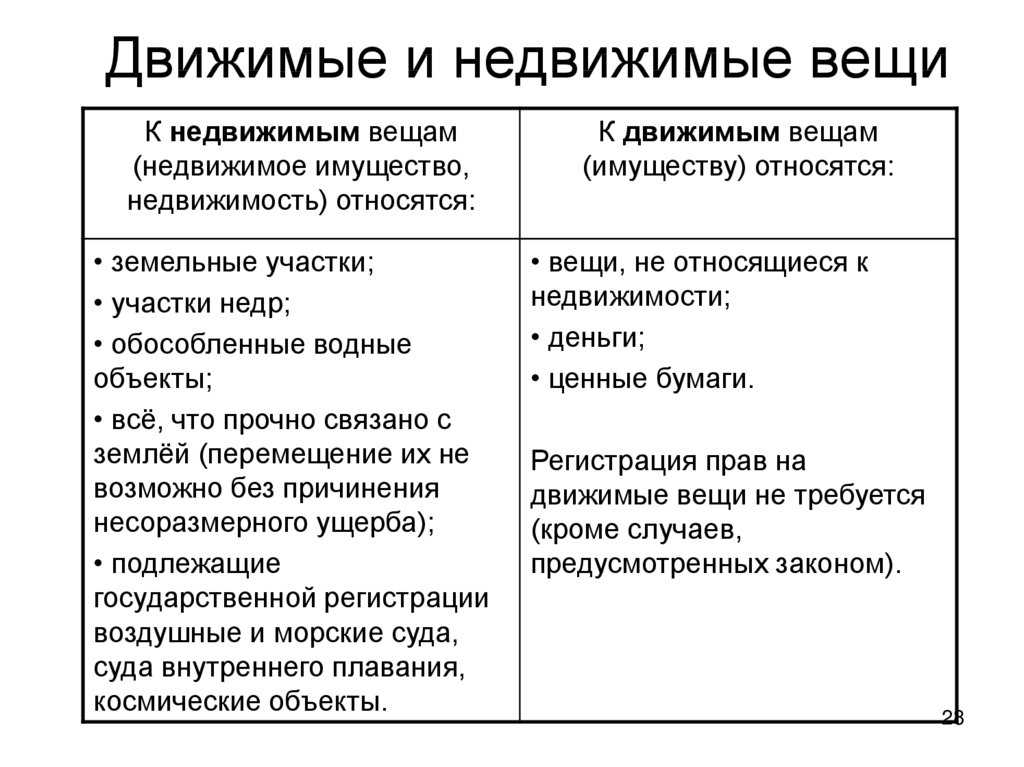

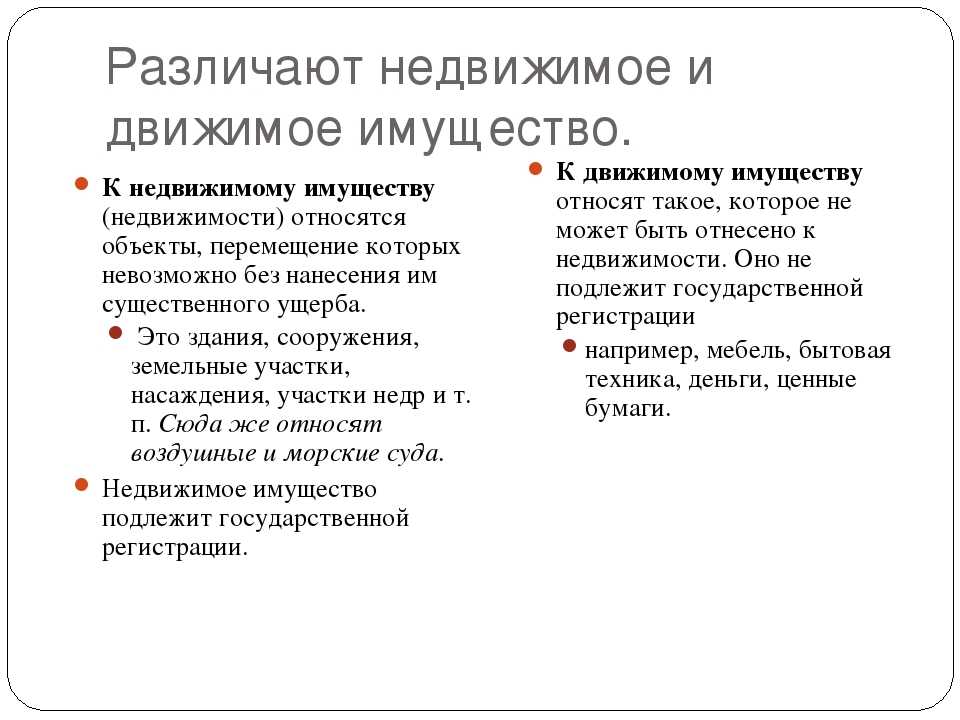

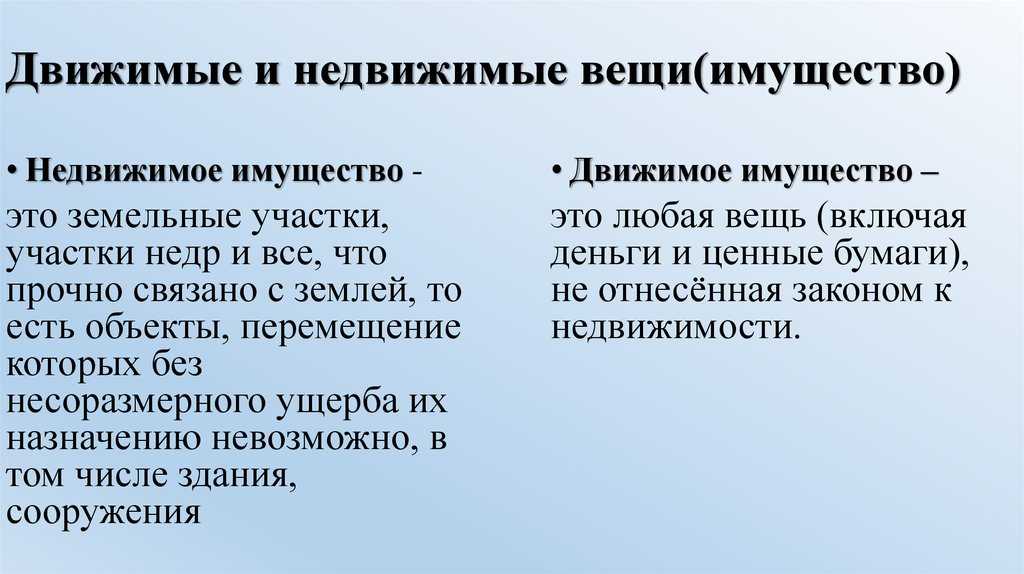

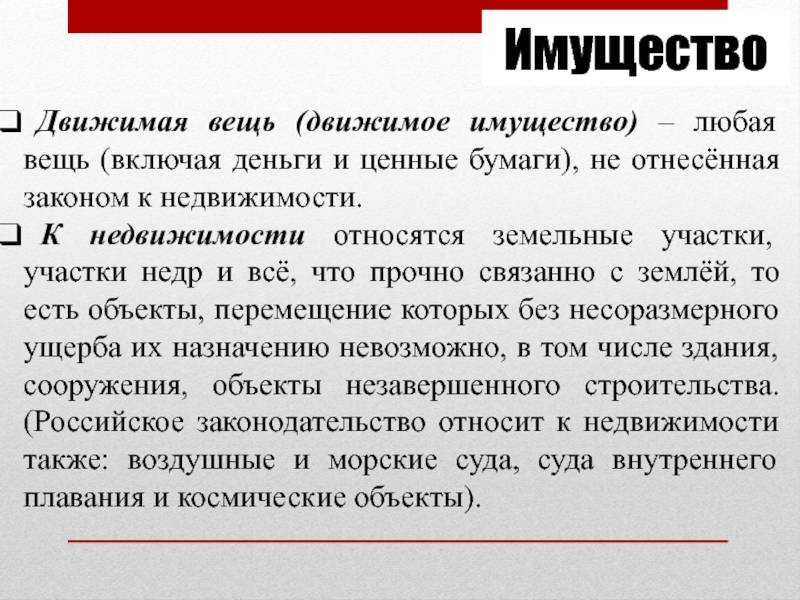

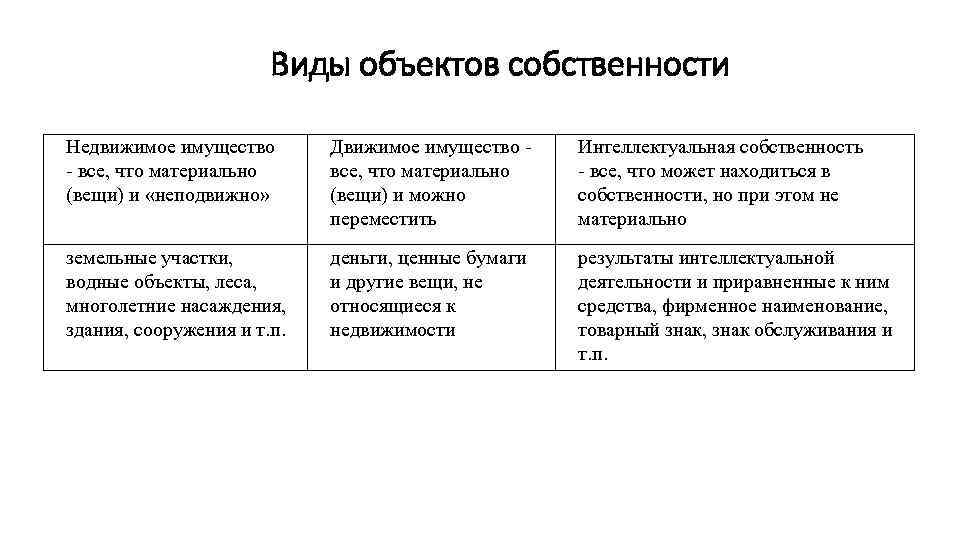

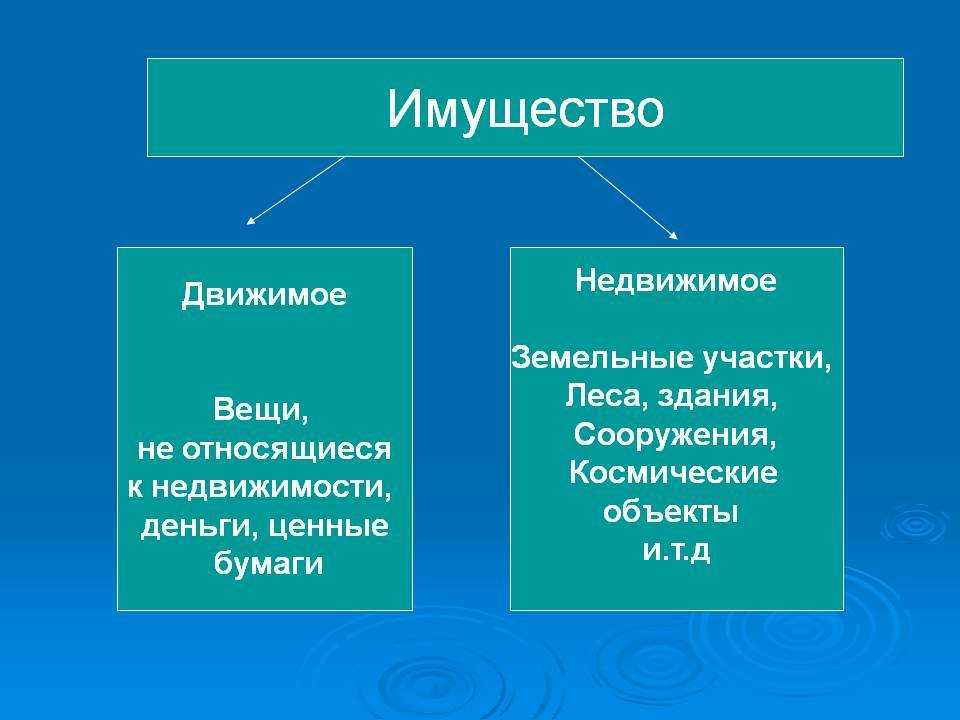

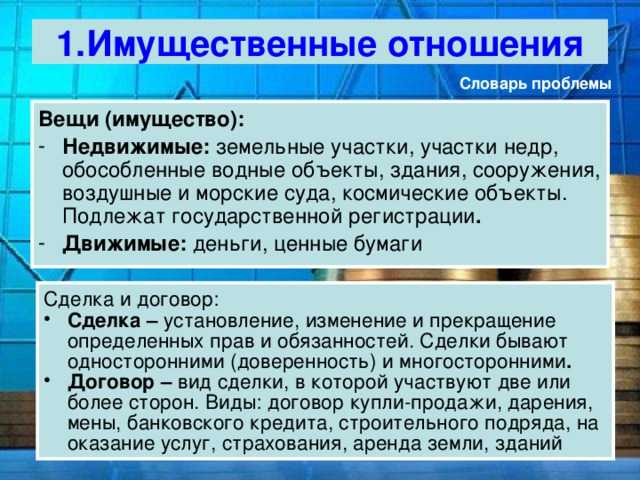

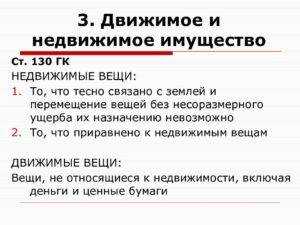

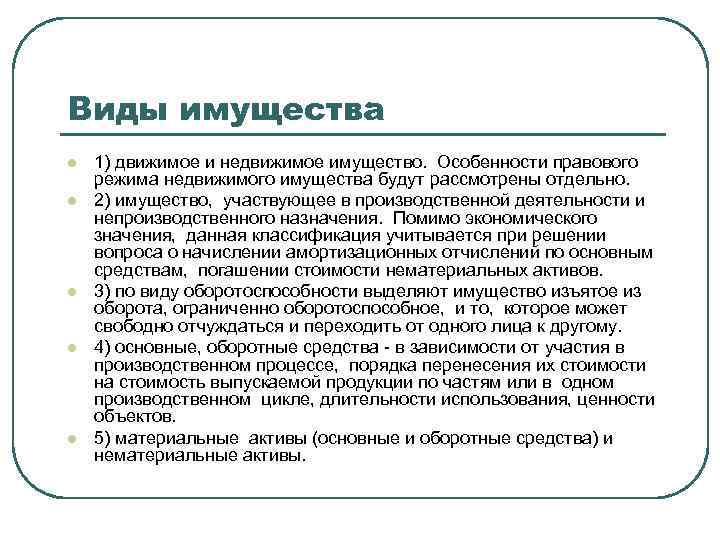

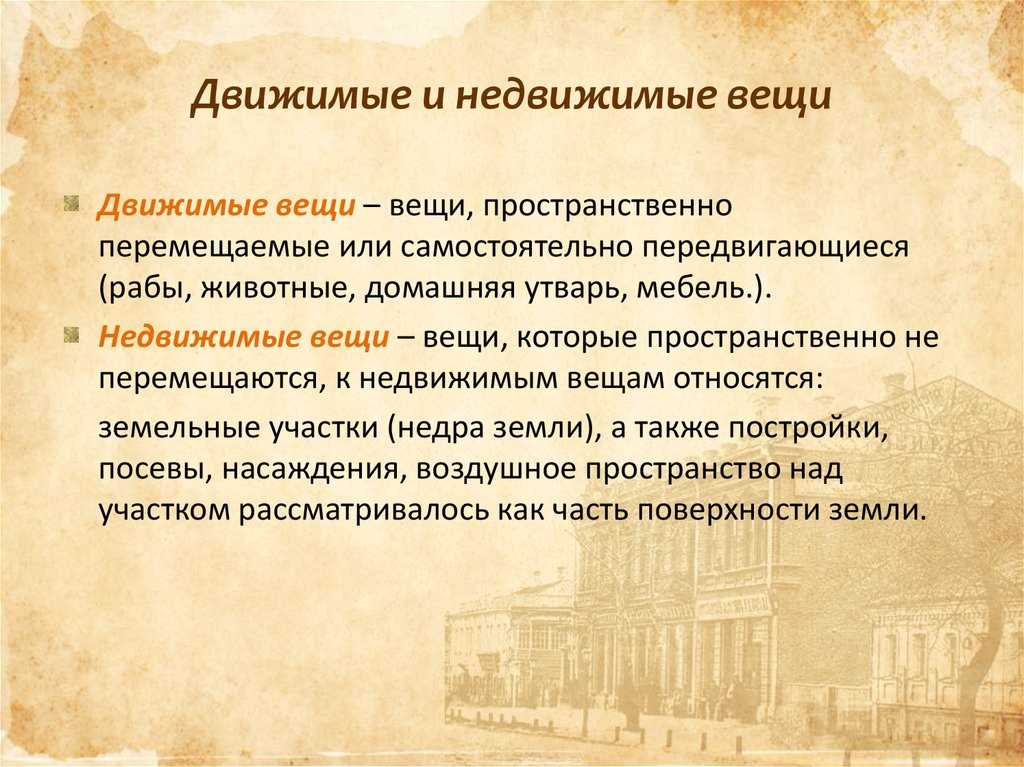

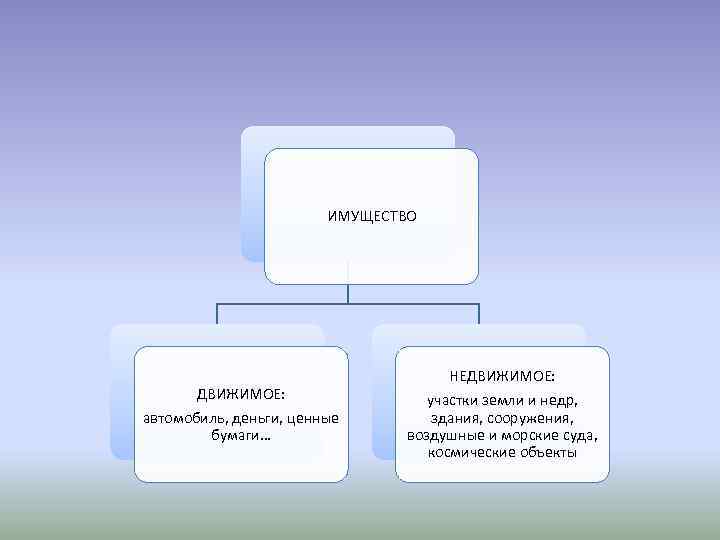

Справка. Согласно статье 130 ГК РФ все вещи можно отнести к двум категориям: движимые (пункт 1) и недвижимые (пункт 2).

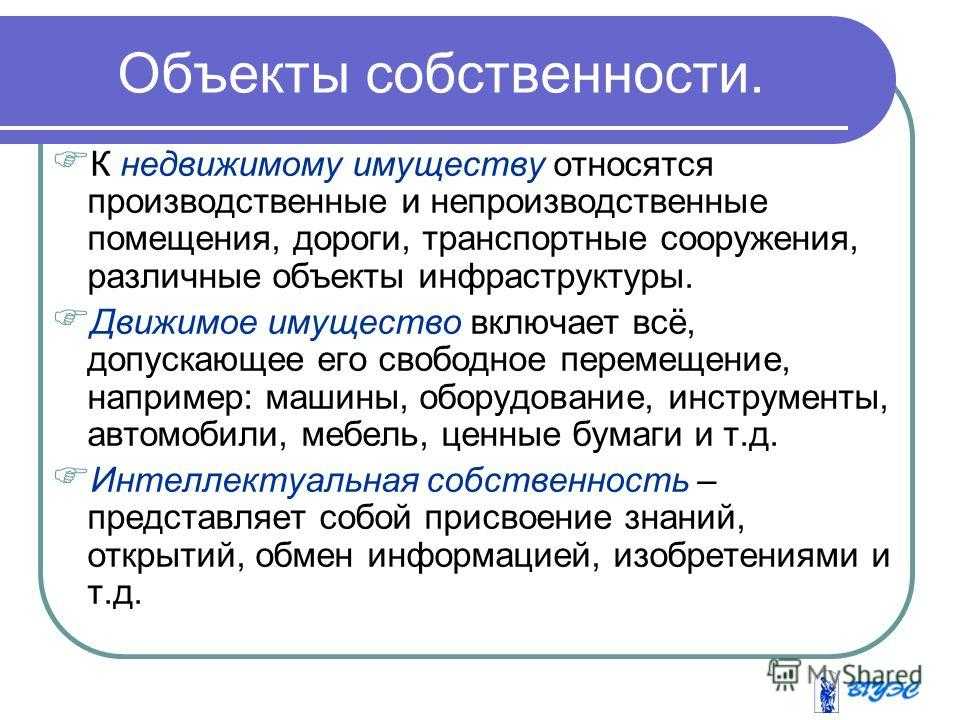

- Недвижимым имуществом считаются те из них, которые нельзя переместить, не изменяя при этом существенно их назначение (объекты, неразрывно связанные с землёй, суда, подлежащие госрегистрации).

- Движимым имуществом считаются все объекты, которые не отнесены к недвижимости. Следовательно, автомобиль является движимым имуществом.

Категории по типу субъектов

По субъекту собственность на автомобиль можно отнести к следующим видам:

- Частная – собственник поступает с транспортным средством по своему усмотрению, не согласуя свои действия с кем-либо. Право на автомобиль в этом случае может принадлежать физическому лицу, юридическому, а также группе как единому субъекту.

Частной собственностью можно считать любую негосударственную её форму, в том числе индивидуальную, акционерную, корпоративную.

- Государственная – машина может принадлежать государству как полностью, так и на основе совместной или долевой собственности. Машина закрепляется за государственным учреждением или предприятием, которое получает право распоряжаться ею в соответствии со статьями 294, 296 ГК РФ.

Имущественные права и обязанности в этом случае осуществляют органы государственной власти (статья 125 ГК РФ).

- Собственность субъектов федерации – в соответствии со статьёй 26.11 Закона от 06.10.1999 № 184-ФЗ в собственности субъекта РФ может находиться имущество, которое необходимо для обеспечения его деятельности и осуществления полномочий, в том числе и автомобили. На основании статьи 214 ГК РФ такая собственность считается государственной.

- Муниципальная – это имущественный комплекс определённой населённой территории, в который входит и движимое имущество, в том числе транспортные средства. Распоряжаются этой собственностью органы местного самоуправления (статья 125 ГК РФ).

- Комбинированная – эта разновидность возникает в случае объединения нескольких видов с сохранением таких объёмов полномочий, которые позволяют не утратить базовые свойства каждого субъекта.

Предприятия, входящие в эти объединения, сохраняют изначально присущие им формы собственности. То есть, автомобиль может принадлежать одной из фирм концерна, поскольку координируя деятельность друг друга, предприятия не сливаются.

- Смешанная – транспортное средство как объект собственности принадлежит субъекту, соединяющему в себе черты нескольких видов, правомочия которых переплетены между собой.

- Акционерная – это вид с неравномерно распределёнными правами, являющийся по составу субъектов одновременно комбинированным и смешанным. Транспортное средство может в таком случае принадлежать только части субъектов, причём с разным соотношением права.

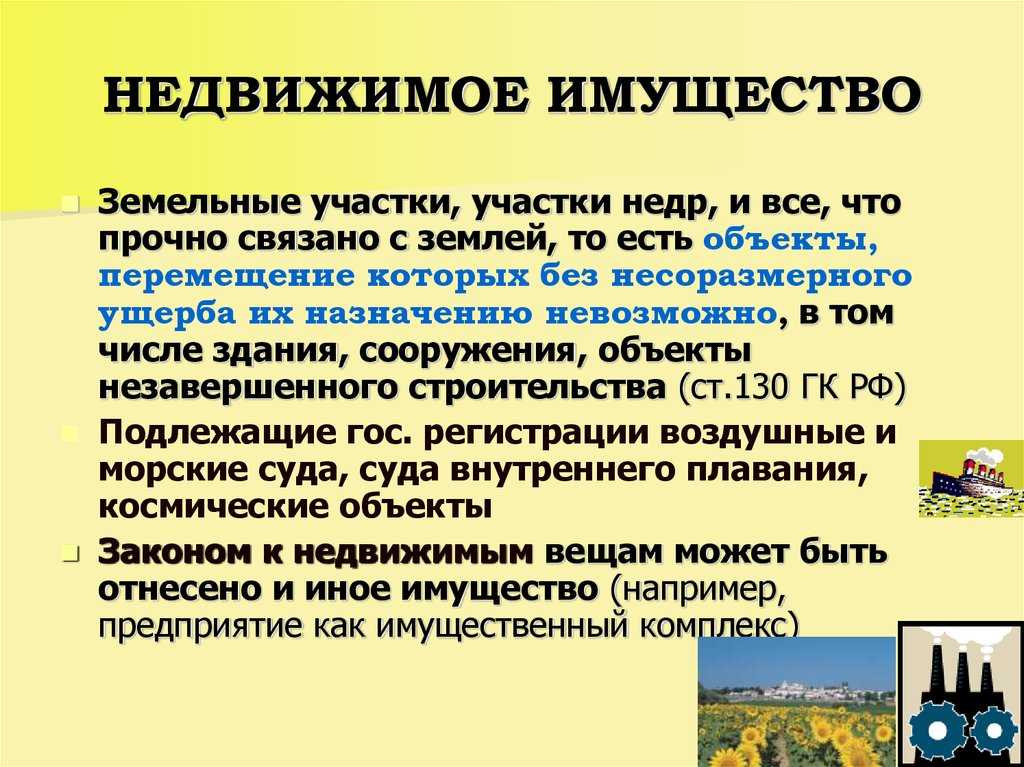

Признаки недвижимости

Для недвижимого имущества характерны следующие основные признаки:

- наличие прочной связи с землей;

- невозможность перемещения объекта без причинения несоразмерного ущерба назначению объекта;

- создание недвижимости в установленном законом порядке, с соблюдением градостроительных и иных норм и правил.

1. Наличие прочной связи с землей. Прочная конструктивная связь с земельным участком означает связь постройки строительными конструкциями с земельным участком. Это основополагающий признак недвижимости. Однако критерии прочной связи с землей законодательством не установлены, что, однако, не является основанием для регистрации права собственности в ЕГРН, например, на забор, установленный на заглубленном в землю фундаменте, поскольку забор, в отличие, например, от здания, не имеет самостоятельного хозяйственного назначения.

Признак «прочная связь с землей» позволяет отличать недвижимые объекты от некапитальных строений (сооружений). Для последних характерно отсутствие прочной связи с землей, а конструктивные характеристики позволяют осуществить перемещение или демонтаж объекта и последующую его сборку без несоразмерного ущерба назначению и без изменения основных характеристик строений, сооружений (п. 10.2 ст. 1 ГрК РФ).

Прочная связь с землей предполагает:

- наличие фундамента. Фундамент — это конструктивный элемент, который обеспечивает прочную связь с землей, причем только когда он действительно соответствует этой цели. Так, заглубленный фундамент — это признак объекта недвижимости. Незаглубленный фундамент не позволяет считать строение недвижимостью.

- прочную связь между строением и его фундаментом. Такая связь исключает возможность легко отсоединить строение от фундамента.

Не является препятствием к признанию объекта недвижимостью отсутствие коммуникаций (подведенных систем канализации, тепло- и водоснабжения), если при этом объект прочно связан с землей (например, имеется бетонный фундамент, кирпичные стены и перегородки).

Выделение как воздушных, морских и речных судов, так и помещений вместе с машино-местами в отдельные абзацы п. 1 ст. 130 ГК РФ исключает применение к ним такого признака, как прочная связь с землей. На это прямо указывает п. 38 Постановления N 25, разъясняющий, что природные свойства являются критерием отнесения к недвижимости только зданий, сооружений и объектов незавершенного строительства (абз. 1 п. 1 ст. 130 ГК РФ), а все остальные объекты отнесены к недвижимости в силу прямого указания закона, и поэтому искать их прочную связь с землей нет необходимости.

2. Невозможность перемещения объекта без причинения несоразмерного ущерба назначению объекта — является оценочным и логически связан с предыдущим. При определении, является ли вещь недвижимой, необходимо установить, будет ли причинен такой вещи и ее несущей конструкции значительный ущерб, если переместить ее в другое место.

3. Создание недвижимости в установленном законом порядке, с соблюдением градостроительных и иных норм и правил. Данный признак недвижимости прямо не указан в Гражданском кодексе РФ, однако его существование продиктовано гражданским, земельным и градостроительным законодательством.

Капитальное строение (здание, сооружение) даже при наличии первых двух признаков не всегда может быть признано недвижимостью. Речь идет о случаях, когда строение возведено с нарушениями. В судебной практике отмечается, что «для признания имущества недвижимым необходимо представить доказательства возведения его в установленном законом и иными нормативными актами порядке на земельном участке, предоставленном для строительства объекта недвижимости, с получением разрешительной документации с соблюдением градостроительных норм и правил» (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.12.2015 по делу N 304-ЭС15-11476, А27-18141/2014).

Таким образом, необходимым условием отнесения объекта к недвижимому имуществу как объекту гражданских прав является не только его конструктивная связь с землей, но и юридическая — то, что он был создан именно как недвижимость. В ином случае строение будет являться самовольной постройкой (ст. 222 ГК РФ).

Классификация офисной недвижимости

Стандарты и требования к офисным помещениям формируют компании – пользователи недвижимости. Крупным компаниям и корпорациям, таким как Microsoft, IBM, Boeing и прочим нужны стандарты, позволяющие принимать решения о покупке или аренде помещений в условиях сложных и долгих согласований внутри организационных структур компаний.

На основе этих требований, формируется классификация офисной недвижимости. При этом стоит отметить, что единой классификации, признанной во всем мире, на данный момент не существует.

Это связано с большими различиями в градостроительных нормах и законодательстве, архитектуре, плотности застройки различных стран и городов.

Актуальная классификация применительно к российском рынку недвижимости была разработана в 2018 году компаниями «большой четверки», работающими в сфере коммерческой недвижимости: Knight Frank, Colliers International, Maris, JLL.

Эта классификация разделяет офисную недвижимость на три класса: А, В и С.

Проясним отдельные характеристики:

Наилучшее расположение – подразумевает расположение объекта в центре деловой активности (не обязательно в центре города);

Отличная транспортная доступность – это возможность добраться с разных дорог на автомобиле, а также различным общественным транспортом.

Эффективная (свободная) планировка – это помещения правильной формы с минимальным количеством несущих колонн. Глубина этажа не более 12 метров от окна до внутренней стены.

Высота офисных помещений в центрах класса А — не менее 2,8 метров в чистовой отделке.

Количество сервисов и услуг для арендаторов – наличиекафе, ресторана, магазина, химчистки, терминалов банков и прочее. Для БЦ класса А минимум шесть сервисов и услуг. Для класса B – кафе или ресторан + минимум одна услуга;

Современные инженерные системы и коммуникации – это приточно-вытяжная вентиляция с контролем микроклимата, системы контроля доступа, ожидание лифта не более 30 секунд.

Электроснабжение. Первая категория надежности -2 независимых ввода, источник бесперебойного питания, дизельгенератор. Вторая категория надежности – 1 ввод с источником бесперебойного питания.

Фальшпол — вид поднятого пола для прокладки электрики, сетей связи с выходом под каждое рабочее место.

Обеспеченность парковочными местами. Для БЦ класса А — 1 место на 80 – 150 кв.м., в том числе на открытом паркинге. При этом паркинг может быть платным.

Один владелец здания и одна управляющая компания (для БЦ класса А) – Необходимо для сохранения концепции объекта и качественного управления и эксплуатации. При этом управляющая компания должна иметь опыт управления и эксплуатации БЦ не менее трех лет.

Классификация торговой недвижимости

Выбираете объект коммерческой недвижимости для покупки?

Книга — концентрат из практических навыков и знаний по теме выбора и покупки коммерческой недвижимости.

Для кого написана и кому будет полезна эта книга:

- Инвесторам, которые планируют покупку коммерческой недвижимости для сдачи в аренду или перепродажи;

- Собственникам бизнеса, которые планируют приобретение объекта недвижимости для собственного бизнеса.

- Риелторам, которые хотят повысить экспертность в области работы с коммерческой недвижимостью.

От того, какой объект недвижимости вы выберете, по какой цене и на каких условиях заключите договор, будет зависеть – какую доходность принесет инвестиция, насколько быстро вы сможете сдать помещение в аренду и как дорого сможете его продать.

При этом в работе по подбору и покупке помещения нет никакой «магии». В книге подробно разобраны все этапы этого процесса, который основан на цифрах и трезвом расчете – от теоритической подготовки до конкретных практических действий.

Также в книге вы найдёте ссылки на скачивание множества полезных материалов: калькулятора для расчета окупаемости и доходности, шаблонов документов, справочников и ссылок на полезные ресурсы.

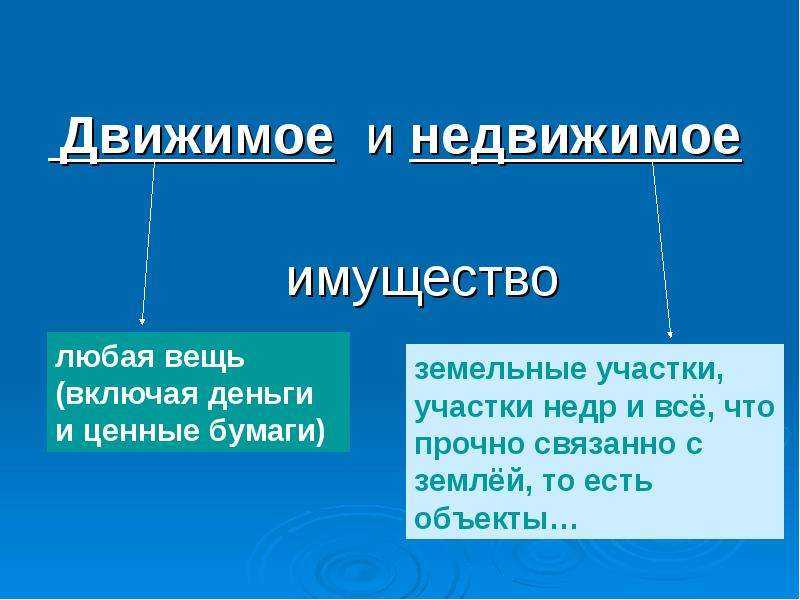

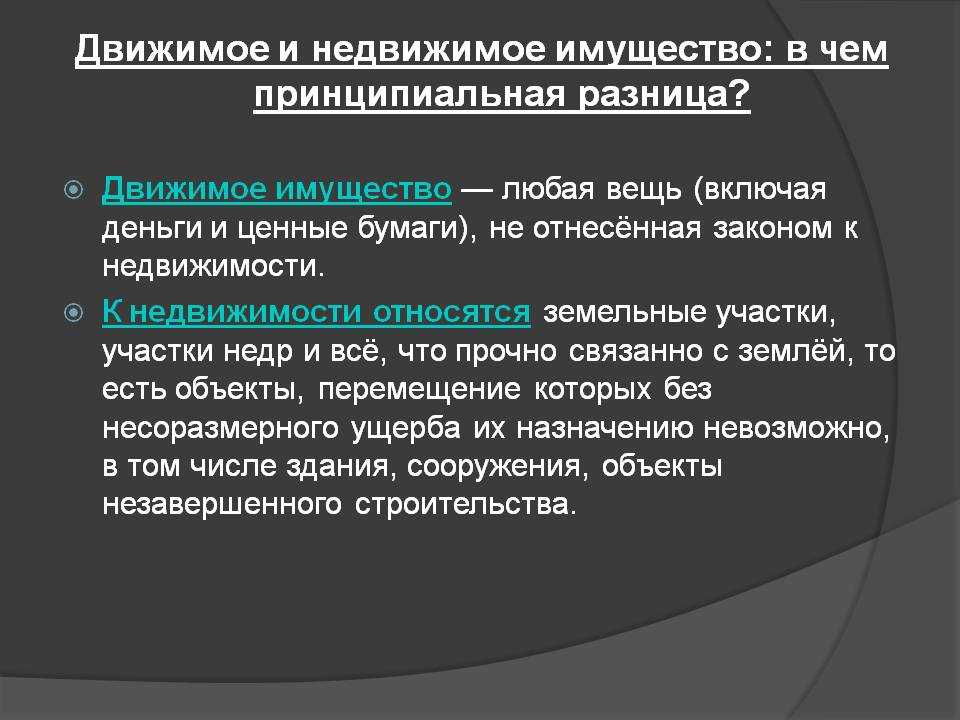

Что «движимость» отличает от недвижимости?

Казалось бы, ответ очевиден — недвижимость стоит на месте, а движимое имущество строго определенного и постоянного места не имеет. Однако все относительно: дело в том, что отдельное движимое имущество может в течение всего срока своей службы находиться на одном месте, хотя не исключены его демонтаж и замена

Мы не зря начали с такого разделения, так как иногда об этом забывают, обращая внимание прежде всего на то, зарегистрированы имущественные права на объект (недвижимость) или нет («движимость»)

Постараемся комплексно осветить вопрос. Начнем с базовых для расчета налога норм гл. 30 «Налог на имущество» НК РФ. Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств согласно правилам ведения бухгалтерского учета. Читатель может заметить, что в данном определении применяются понятия из разных областей законодательства.

--------------------------------------------------------------------------¬¦ Глава 30 "Налог на имущество" НК РФ ¦L------------------T------------------------------------T------------------ ¦/ ¦/-------------------------------------T------------------------------------¬¦ Бухгалтерский стандарт - ПБУ 6/01 ¦ Глава 6 подраздела 3 "Объекты ¦¦ ¦ гражданских прав" ГК РФ ¦L------------------T-----------------+-------T------------------T---------- ¦/ ¦/ ¦/-------------------------------------T---------------T--------------------¬¦ Объект ОС (инвентарный объект) ¦ Недвижимость ¦ Движимое имущество ¦L------------------------------------+---------------+---------------------

В частности, классификация имущества между движимым и недвижимым содержится в гражданском законодательстве. Напомним, для чего применяется данный правовой акт — для правильного оформления отношений хозяйствующих субъектов и совершения ими сделок

Для бухгалтерского учета имущества (внимание: именно активов, а не доходов и расходов от осуществляемых партнерами сделок) не имеет значения его квалификация как движимого или недвижимого, а равно и факт государственной регистрации имущественных прав на объект основных средств. Объект может быть введен в эксплуатацию и поставлен на учет в качестве амортизируемого имущества независимо от того, обладает ли правообладатель зарегистрированными в установленном порядке имущественными правами

В то же время объекты ОС определяет выделение имущества в инвентарные объекты, а не по принципу «движимое или недвижимое имущество». Хотя комплекс конструктивно сочлененных предметов, когда один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте, наводит на мысль, что это как раз и есть выделение некого недвижимого инвентарного объекта. Но ведь не любой фундамент прочно соединен с землей, правда? Кроме этого, комплекс на фундаменте — это лишь частный случай инвентарного объекта, который может представлять собой как объект со всеми приспособлениями и принадлежностями, так и отдельный конструктивно обособленный предмет. В ПБУ 6/01 нет порядка разделения имущества между движимым и недвижимым, есть только указание на то, что в бухгалтерской отчетности, в частности в пояснениях к ней, должна быть раскрыта информация об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации. О том, что должно входить в такой объект, в бухгалтерском Стандарте не разъяснено. Поэтому и получается, что правоприменителям нужно связать не взаимосвязанные в рассматриваемом вопросе бухгалтерское и гражданское законодательство и вывести результат для расчета налога. Для этого следует детально разобраться с гражданским и бухгалтерским законодательством.

Движимое и недвижимое имущество

В Гражданском кодексе при определении, к какому типу относится имущество, ключевым фактором является прочность связи с землей. Чем прочнее эта связь, тем больше вероятность того, что имущество относится к категории недвижимого. По сути, недвижимое имущество перенести с одного места на другое нельзя, а если все же переместить, то уже нельзя будет его использовать. Это и есть самый главный признак.

Прежде, чем застраховать имущество, надо определить его тип. Таковых всего два: имущество движимое и недвижимое. Несмотря на кажущуюся простоту этих понятий, чтобы определить, к какому типу относится конкретное имущество, порой нужно перечитать ряд законов и проконсультироваться со специалистом. О том, как определить тип имущества и какие законы регулируют эту сферу страхования, пойдет речь в нашей статье.

ФНС России обобщила случаи отнесения имущества к движимому и недвижимому

Комментарий

Гражданское законодательство при установлении критериев отнесения имущества к недвижимости использует очень широкие формулировки. Из-за этого на практике зачастую сложно определить, к какой категории нужно относить тот или иной объект. Результат – постоянные споры с ИФНС по поводу начисления налога на имущество. Уменьшить их число призвано письмо ФНС России от 16.08.2022 № СД-4-21/10747@. В нем приведена таблица, в которой на основании решений Верховного Суда РФ содержатся указания на конкретные виды имущества, которые следует считать движимыми или недвижимыми.

Налогом не облагаются

Перечислим объекты, которые суды считают движимыми и, следовательно, освобождаемыми от налога:

- волоконно-оптические линии связи, расположенные как внутри зданий (сооружений), так и вне их, в т. ч. в грунте (определения ВС РФ от 03.06.2022 № 305-ЭС22-10313 и от 10.03.2022 № 305-ЭС22-774);

- различное оборудование, подлежащее монтажу внутри зданий (сооружений), в т. ч. на специальный фундамент: оборудование электростанции (определение ВС РФ от 24.03.2022 № 301-ЭС22-1757), линия по розливу воды (определение ВС РФ от 28.09.2021 № 308-ЭС21-6663), распределительно-трансформаторная подстанция (определение от 17.05.2021 № 308-ЭС20-23222), линия цеха по производству древесных гранул (определение ВС РФ от 12.07.2019 № 307-ЭС19-5241);

- охранная и пожарная сигнализации, система противопожарной защиты объектов и система автоматического пожаротушения (определение ВС РФ от 03.06.2022 № 305-ЭС22-10313);

- система вентиляции и кондиционирования (определение ВС РФ от 03.06.2022 № 305-ЭС22-10313).

Подлежит обложению

Перейдем теперь к объектам, которые ВС РФ признал недвижимостью, облагаемой налогом:

- различное оборудование, составляющее единый комплекс, но искусственно разделенное (разукрупненное) налогоплательщиком для целей бухучета: дожимная компрессорная станция в составе системы электроснабжения и управления (определения ВС РФ от 11.08.2020 № 304-ЭС20-10307, от 09.11.2020 № 304-ЭС20-17378 и от 31.05.2021 № 304-ЭС21-6822), оборудование линий электропередач – подстанции, инженерное и силовое оборудование (определение ВС РФ от 09.11.2020 № 304-ЭС19-7381), составные части агрегата для производства азотной кислоты – газотурбина, колонна, реактор (определение ВС РФ от 07.02.2022 № 306-ЭС21-27603);

- капитальные вложения в арендованный объект основных средств, связанные с его реконструкцией, модернизацией, достройкой и (или) дооборудованием (определение ВС РФ от 13.01.2021 № 301-ЭС20-21474);

- плавучие палубные краны, установленные на самоподъемной плавучей буровой установке, составляющие ее неотъемлемую технологическую и функциональную часть (определение ВС РФ от 23.03.2021 № 307-ЭС21-1843). По этому же критерию признаны недвижимостью быстропадающие щиты плотины ГЭС, призванные обеспечить ее безопасность в случае аварии (определение ВС РФ от 10.02.2021 № 308-ЭС20-24153);

- система очистки и отвода сточных вод с территории промплощадки, поскольку имеет инженерно-технические связи с другими объектами недвижимости и участвует в едином технологическом процессе (определения ВС РФ от 28.06.2021 № 308-ЭС21-9321 и от 06.06.2022 № 308-ЭС22-7742);

- технологические трубопроводы, если в силу отраслевых требований они смонтированы на специально возведенном фундаменте (эстакадах, постаментах, опорах), которые обеспечивают их прочную связь с землей (определение ВС РФ от 16.07.2021 № 305-ЭС21-10787) либо входят в состав других объектов, формирующих единую технологическую цепь производства, и функционально связаны с другими сооружениями и объектами недвижимого имущества (определение ВС РФ от 26.11.2021 № 305-ЭС21-21731).

Налогообложение недвижимого имущества

Налог на недвижимое имущество – это обязательный безвозмездный платёж в бюджет со стоимости объекта, находящегося в собственности гражданина или юрлица. Налогом облагаются здания, сооружения, жильё, а также нежилые помещения.

Законодательство РФ предоставляет право региональным и муниципальным властям определять размер налоговой ставки и вводить льготы для отдельных категорий плательщиков.

Объектами налогообложения являются:

- комплексы недвижимости;

- квартиры, комнаты и другие жилые помещения;

- жилые дома и строения, выделенные под личное подсобное или дачное хозяйство;

- гаражи и парковочные места;

- недостроенные объекты;

- коммерческая недвижимость.

Не подлежат налогообложению объекты, являющиеся частью общего имущества, которое отнесено к многоквартирному дому.

Налог на недвижимость рассчитывается с кадастровой стоимости, приближенной к рыночной цене. Напомним, что ранее налог на недвижимость зависел от инвентаризационной стоимости, которая была значительно меньше кадастровой стоимости объекта. До 2023 года в некоторых регионах такой подход к расчёту налоговых отчислений ещё может сохраняться.

Таким образом, налог на недвижимость в 2023 году может исчисляться как от инвентаризационной стоимости (если регион ещё не отказался от такой базы), так и от кадастровой (если нововведения в регионе вошли в силу). С 2023 года основой для расчёта налога на недвижимость будет служить только кадастровая стоимость (КС).

Согласно нормам НК РФ, размер налога составляет:

- 0,1% от КС с гаражных построек, жилых помещений, недвижимых комплексов, машино-мест, зданий площадью до 50 м², предназначенных под ИЖС, ЛПХ, дач, а также недостроенного жилья.

- 2% КС с имущества стоимостью более 300 млн. руб.;

- 0,5 % со всех остальных недвижимых объектов.

Не облагается налогом на имущество в 2023 году следующее недвижимое имущество:

- объекты природопользования и культурного наследия;

- суда, зарегистрированные в международном реестре судов.

Таким образом, владение недвижимым имуществом обязывает собственника соблюдать порядок распоряжения объектами и отчислять за них налоговые платежи в установленном законом размере.

Как определить класс автомобиля: таблица с примерами

Среди огромного разнообразия автомобилей очень сложно выбрать самую лучшую и нужную модель. В этой непростой задаче очень поможет таблица с примерами, из которой можно узнать класс автомобиля.

Классификация автомобилей

В настоящее время в мире выпускается огромное количество автомобилей. Все они разные, отличаются и типом кузова, и габаритами. Классификация легковых автомобилей производится как по классам, так и по типу кузова. Для начала необходимо определиться, для каких целей планируется использовать авто, какой размер салона нужен, и в каких условиях его планируется эксплуатировать.

На классность влияет и длина кузова, и его конструктивные особенности.

Разделение по типу кузова

Различают несколько основных типов автомобильных кузовов:

- седан;

- хэтчбэк;

- универсал;

- купе;

- пикап;

- минивэн;

- кабриолет.

Что относится к объектам недвижимого имущества в 2023 году

После распада СССР все граждане без исключения получили возможность обзавестись личной собственностью. Соответственно, многие практически сразу осуществили приобретение определенных объектов недвижимости.

Причем существует достаточно большое их количество, присутствует множество разновидностей.

Соответственно, в зависимости от типа объекта недвижимости будет различаться способ оформления такового в собственность, а также некоторые иные важные юридические аспекты владения. Со всеми тонкостями процессу нужно будет разобраться предварительно. Это позволит избежать самых разных затруднительных ситуаций.

В законодательстве РФ дается достаточно точное определение что именно относится к объектам недвижимости. В случае покупки недвижимости, в иных ситуациях нужно будет обязательно ознакомиться со всеми отличительными особенностями подобного имущества.