Преимущества и недостатки ипотеки на строящееся жилье

Особенности ипотеки на строящееся жилье предполагают наличие у такого формата покупки недвижимости ряда преимуществ и недостатков. К несомненным плюсам можно отнести следующее:

- Исключается вероятность мошеннических действий по отношению к самому жилью. Покупка новой квартиры обеспечивает юридическую чистоту недвижимости, чего нельзя гарантировать при покупке жилья на вторичном рынке. В итоге заемщик освобождается от необходимости проверки жилья, не нужно ему и оформлять титульное страхование на недвижимость.

- Финансовая выгода. Стоимость строящегося жилья может оказаться на 10 – 30% дешевле, нежели готовые квартиры. Наиболее привлекательными с точки зрения соотношения стоимости и рисков являются дома, у которых строительство завершено уже на 30 – 50%.

- Современная планировка или возможность ее разработки и согласования самому. Клиент также может выбрать наиболее подходящую квартиру из предложенных застройщиком.

Широкий выбор строящихся объектов также позволяет подобрать квартиру в понравившемся районе. Для таких домов нередко разрабатывается новая инфраструктура, большое количество парковочных мест. Однако есть и ряд минусов покупки квартиры в строящемся доме:

- всегда существует определенная вероятность, что строительство дома не будет закончено;

- дополнительные расходы на время строительства (клиенту приходится оплачивать не только ипотеку, но и аренду жилья, если он не имеет собственной недвижимости);

- возможны задержки в сдаче квартир, и тогда размер расходов может увеличиться еще больше, правда, в этом случае в судебном порядке их можно будет взыскать с застройщика;

- вероятность мошенничества застройщика до конца исключить нельзя.

И все же, ипотека на строящееся жилье остается наиболее актуальным форматом покупки квартир на сегодня.

Положительные и отрицательные стороны покупки квартиры в кредит и ипотеку

У любого кредитного договора есть свои положительные и отрицательные стороны. А приобретая недвижимость по ипотечному кредиту, следует тщательно обдумать возможные риски и финансовые возможности кредитополучателя.

Среди преимуществ покупки квартиры в кредит выделяют следующие моменты:

- На приобретаемую недвижимость нет обременительных рамок, следовательно, им можно распоряжаться по своему усмотрению;

- Условия кредитования более лояльные;

- Меньше требований к заёмщику;

- Если запрашиваемая сумма незначительная и не превышает одного миллиона рублей – её можно получить практически в любом отделении банка;

- При отсутствии залогового имущества можно приобщить к участию платёжеспособного гражданина выступающего в роли поручителя;

- Условия кредитования подбираются самостоятельно, которые устраивают заёмщика;

- Отсутствует обязательное страхование приобретаемой квартиры.

К минусам обычного кредитования относят следующие пункты:

- Ставка по процентам выше ипотечного кредитования;

- Срок погашения задолженности меньше;

- Без предоставления в залог собственности не стоит рассчитывать на получение крупной суммы;

- Финансовая нагрузка на семейный бюджет, так как ежемесячные взносы превышают взносы по ипотечному кредиту;

- Общая сумма кредита зависит от платёжеспособности клиента и его семейного положения.

Плюсы ипотечного кредитования:

- Процентная ставка ниже, чем у обычного кредита;

- Покупая квартиру в ипотеку, банк самостоятельно делает запрос на чистоту сделки (кредитор действует в собственных интересах, сводя к минимуму возможные риски);

- Возможно кредитование на крупную сумму;

- Для ипотеки разработаны специальные льготные программы, как вариант государственной поддержки определённых слоёв населения.

Минусы ипотеки:

- Потребуется внесение первоначального взноса;

- На квартиру накладываются ограничительные меры: нельзя сделать перепланировку, заключить сделку купли-продажи и так далее;

- Переплата по ипотеке выше, чем по обычному кредиту;

- Необходимость в обязательном страховании квартиры;

- Большой срок выплаты задолженности.

Эскроу-счета

Эскроу-счет по своему назначению очень похож на аккредитив, а выплата денег происходит практически также (). Рисков при такой схеме оплаты практически нет ни для покупателя, ни для продавца. Однако эти счета имеют ряд отличий:

- не все банки имеют право открывать эскроу-счета. Аккредитивы же имеются в продуктовой линейке каждой финансовой организации;

- могут быть установлены более гибкие условия получения денег продавцом, по аккредитиву они регламентируются законом;

- банк контролирует не только факт выполнения требований договора, но и все этапы сделки;

- при открытии счета должны присутствовать обе стороны.

Через сколько перечислят деньги по ипотеке?

Когда будут выполнены условия, оговоренные в договоре банковского обслуживания. Существенным минусом использования эскроу-счета является его высокая стоимость. К примеру, в Сбербанке придется заплатить не меньше 15 тысяч рублей за открытие, около 3 тысяч рублей за проверку документов, в случае изменения условий договора – еще 2,5 тысячи рублей.

Ипотека или рассрочка от застройщика что выгоднее?

Вà÷ðòøÃÂøàþàøýôøòøôÃÂðûÃÂýÃÂàþÃÂþñõýýþÃÂÃÂõù ÃÂøÃÂÃÂðÃÂøø. àðÃÂÃÂÃÂþÃÂúð ÿþôþùôÃÂàóÃÂðöôðýðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÿÃÂþø÷òõÃÂÃÂø ÃÂðÃÂÃÂÃÂàÿþ þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòðü ø ÃÂÿþÃÂþñýàòýþÃÂøÃÂàõöõüõÃÂÃÂÃÂýÃÂõ ÿûðÃÂõöø. ÃÂþÿþûýøÃÂõûÃÂýþ àûøÃÂð ôþûöýð ÿÃÂøÃÂÃÂÃÂÃÂÃÂòþòðÃÂàúÃÂÃÂÿýðàÃÂÃÂüüð ôûàþÿûðÃÂàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ò ÃÂð÷üõÃÂõ ÿþûþòøýàÃÂÃÂþøüþÃÂÃÂø úòðÃÂÃÂøÃÂÃÂ. ÃÂõÃÂþô ÿþ÷òþûÃÂõàÃÂÃÂÃÂõÃÂÃÂòõýýþ ÃÂÃÂúþýþüøÃÂÃÂ, þôýðúþ ÃÂÃÂõñÃÂõàýðûøÃÂøàñþûÃÂÃÂþóþ úþûøÃÂõÃÂÃÂòð ôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò.

Что нужно знать о предстоящей сделке?

Под понятием «новостройка» обычный человек подразумевает сданный дом до 3 лет назад, либо новое жилое здание, в котором остались нераспроданные квартиры. Сторонами сделки по купле-продаже такого жилья являются застройщик и дольщики (инвестирующие покупатели). В законодательстве РФ чётко объясняются их полномочия.

Покупатель жилья в новостройке должен знать, что договор он заключает с застройщиком, соответственно именно данной компании предъявляются все возникшие претензии.

Для того, чтобы избежать возможные риски, желательно следовать следующим рекомендациям:

- Прежде, чем подписывать договор, нужно исследовать информацию о строительной компании. Это стаж работы на рынке, изучение её сайта, осмотр объекта строительства при посещении.

- Цены нужно сравнить с аналогичными предложениями и проанализировать полученную информацию. Значительное занижение стоимости ниже реальной говорит о ненадёжности.

- Обязательно следует проверить учредительные и разрешающие документы застройщика.

Покупая и реализуя жильё в новостройках, применяют три типа договора:

- Долевого участия, заключающегося по регламенту законодательства. Покупатель обладает правом одностороннего расторжения соглашения при нарушении сроков возведения и иных обязательств.

- Договор купли-продажи, включающей рассрочку по платежу.

- Об участии в жилищно-кооперативном строительстве. При этом покупатель платит членские взносы, паи, общая сумма которых равняется цене квартиры. Данный тип соглашения недостаточно регулируется законодательством РФ. Следует проявлять внимательность при его заключении. Перечень документов для регистрация кооперативной квартиры в собственность прямо здесь.

Какие вопросы следует задать?

Так как речь идёт зачастую о возводимых объектах с разной степенью готовности, право собственности на них ещё не зарегистрировано в ЕГРН (Едином государственном реестре недвижимости). При наличии владельца в момент покупки квартиры объект относится ко вторичному рынку. Это бывает и в ситуации, когда продавец является зарегистрированным собственником помещений, в которых ещё никто не проживал. Стоимость покупки снижается, если человек стал дольщиком в начале строительства.

Сейчас рынок изобилует застройщиками, каждый из которых описывает выгодные условия. В первую очередь нужно уточнить полную стоимость. Следующий ряд вопросов касается продавца, его стажу и рыночной репутации.

Часто бывает, что объект возводится несколькими застройщиками. Если между ними начнутся разногласия, может возникнуть ситуация продажи «чужих» квартир.

Какие документы должны быть у застройщика при продаже квартиры

Застройщик должен иметь следующую документацию:

- Учредительные документы компании: Устав.

- Лицензия на деятельность. Разрешение на строительство данного объекта.

- Проектная документация с изменениями и заключением экспертизы.

- Документы, подтверждающие права на земельный участок.

Согласно статьям 20 и 21 № 214-ФЗ есть конкретный перечень документов, обязательный для предъявления застройщиком.

К перечисленным выше будут добавлены следующие бумаги:

- Свидетельство о госрегистрации фирмы.

- Свидетельство о налоговом учёте.

- Отчётность по бухгалтерии за 3 года.

- Аудиторское заключение по последнему году.

- По просьбе будущего покупателя предъявляется техническое и финансовое обоснование проекта.

Какие документы нужно проверять с особой тщательностью:

- Следует попросить Устав компании, свидетельства ОГРН и ИНН для ознакомления. Документами застройщика также является лицензия со сроком действия, правом на строительство относительно высоты возводимых зданий.

- Разрешение на возведение также подлежит внимательной проверке. Ведь иногда компания строит несколько объектов, но допуск имеется не для всех из них. Внимания заслуживает и срок действия этого документа.

- Важен просмотр проектной документации.

- Нужно проверить право компании на использование земельного участка. Он должен быть выделен для конкретного дома с соответствующим адресом.

Документацию может затребовать на проверку любое заинтересованное лицо. Если по запросу покупателя квартиры будут предоставлены не все бумаги, доверие к продавцу снижается.

С 2014 года застройщик обязательно застраховывает ответственность перед дольщиками через страховую организацию или оформляет поручительство. При банкротстве строительной компании выплатят страховку на возмещение ущерба покупателям.

Алгоритм действий

При покупке квартиры по ДДУ рекомендуется руководствоваться примерной пошаговой инструкцией, предусматривающей стандартные мероприятия по совершению сделки.

Выбор новостройки

Выбор новостройки – дело сугубо индивидуальное. Здесь учитывается много факторов, но чаще всего рассматривают:

- Тип здания – из какого материала построен. У каждого из них есть плюсы и минусы, выбор будет зависеть от личных приоритетов покупателя.

- Количество комнат, планировка и этаж.

- Район застройки. Здесь рассматривается наличие инфраструктуры, детских образовательных учреждений, транспортная доступность и другие факторы.

Изучение и выбор застройщика

Перед тем, как купить квартиру новом доме, с особой тщательностью следует подойти к этапу изучения застройщика. Чаще всего проблемы у дольщиков возникают при заключении ДДУ с ненадежным девелопером. Как же узнать о степени надежности компании – застройщика? Для этого есть несколько способов:

- Изучение официального сайта девелопера. На нем обязательно должна быть Проектная декларация, финансовая отчетность, разрешение на застройку данного земельного участка, поэтажные экспликации новостроек, прайс-листы.

- Проверка на сайте Арбитражного суда участие застройщика в качестве ответчика в судебных разбирательствах.

- Изучение информационно-тематических статей на профессиональных сайтах о застройщиках.

- Уточнение данных о партнерах девелопера и об его членстве в профильной СРО. Эту информацию можно найти и в Проектной декларации, где указаны источники финансирования стройки.

- Проверка на официальных сайтах банков, указанных в документации застройщиком как партнерских, наличия его аккредитации.

Об открытости строительной организации и рациональном управлении ею будет свидетельствовать наличие информации о руководителях высшего и среднего звена на сайте.

Выбор банка

Определившись с новостройкой и проанализировав надежность застройщика, можно приступать к следующему этапу покупки – выбору банка для получения ипотеки, если она запланирована.

До подачи заявки на предоставление ипотечного кредита необходимо уточнить несколько принципиальных пунктов:

- имеет ли выбранный застройщик аккредитацию в данном банке;

- какие страховки, кроме обязательного по закону страхования залогового имущества, банк предлагает, как обязательные;

- какие штрафные санкции и их величина применяются кредитной организацией;

- существование обязательных дополнительных платных услуг, установленных банком.

Очередность выбора застройщика и банка могут меняться местами в зависимости от ситуации и личного отношения дольщика к возможным рискам.

Анализ проектной документации

Основным документом, дающим девелоперу право на ведение строительных работ и привлечение дольщиков, является Проектная декларация, которую рекомендуется скрупулезно прочитать

Особое внимание в ней следует обратить на:

- существование у девелопера прав на застраиваемый участок;

- установленные сроки сдачи дома в эксплуатацию или передачи участникам;

- к какой категории земель относится застраиваемый участок и разрешенный вид использования его;

- из каких источников производится финансирование стройки;

- наличие результатов госэкспертизы проектной документации на здание с положительным вердиктом;

- разрешение застройщику на ведение стройки;

- способ обеспечения ответственности девелопера перед дольщиком.

- выписка из ЕГРЮЛ;

- свидетельство о постановке на учет в налоговой инспекции;

- свой устав;

- перечень лиц, имеющих право подписывать ДДУ и документы, подтверждающие это право.

Отказ строителей от предоставления этих документов может свидетельствовать о наличии в н их негативной информации.

Изучение предложенной юридической схемы

Перед приобретением квартиры необходимо заняться изучением порядка процедуры покупки жилья в новостройке.

В некоторых ситуациях с ними можно работать. Но застройщик, при этом, должен иметь самую надежную репутацию. Предпочтительнее, чтобы новостройка была близка к завершению и имела высокие темпы возведения.

Риски и выгода нового собственника

Если банк все-таки дает предварительное согласие на переуступку ипотеки, то потенциального заемщика будут проверять на платежеспособность так же, как и при оформлении кредита «с нуля». Новому потенциальному владельцу необходимо предоставить в банк полный пакет документов, который необходим для рассмотрения возможности кредитования. Но ему будет проще собрать документы, чем при оформлении новой ипотеки. Нет необходимости предоставлять пакет документов на недвижимость, а также проводить ее оценку. Это, в свою очередь, позволяет сэкономить денежные средства. Банк уже не проверяет документы на недвижимость и решение можно получить быстрей.

Кроме этого, явным преимуществом для нового заемщика является практически 100% юридическая чистота квартиры.

Обычно цена квартиры, которая продается по переуступке, ниже среднерыночной. Но необходимо выяснить наличие начисленных штрафных санкций по кредитному договору. Банк может перевести все штрафы на нового заемщика. Если их размер значительный, это может существенно уменьшить выгодность сделки. Обычно такие вопросы решаются в банке в индивидуальном порядке.

При всей выгодности сделки, на первый взгляд, она имеет и ряд рисков. Банк не составляет дополнительное соглашение к первоначальному кредитному договору, а заключает новый. Его условия могут существенно отличаться от условий кредитования первого заемщика. Может быть повышена ставка, уменьшен срок кредитования, введены различные комиссии, которые отсутствовали в первоначальном договоре. Все это существенно увеличивает ежемесячный платеж по ипотеке. Банк также потребует заключить новые договоры страхования. Новому заемщику стоит очень внимательно изучать все договоры, так как они могут отличаться от типовых.

Если заемщик не погашает задолженность, банк может продать квартиру через аукцион, а может провести переуступку прав в пользу нового заемщика. Здесь возможна ситуация, когда изначальный владелец не хочет добровольно выселяться и приходится обращаться в органы МВД.

Самая неприятная ситуация, которая может возникнуть при переуступке ипотеки, когда бывший владелец обращается в суд с целью признания сделки недействительной. Он может объяснить иск тем фактом, что сделка была проведена на заведомо невыгодных условиях для продавца.

Нюансы ДДУ

Когда гражданин принимает участие в долевом строительстве между ним и застройщиком заключается специальный договор. Последний предполагает обязательную регистрацию, только после которой он будет считаться заключенным. В силу юридической неграмотности часто у дольщиков возникают проблемы, решить которые удается только через суд

Поэтому важно понимать, что собой представляет ДДУ, как он оформляется и где регистрируется

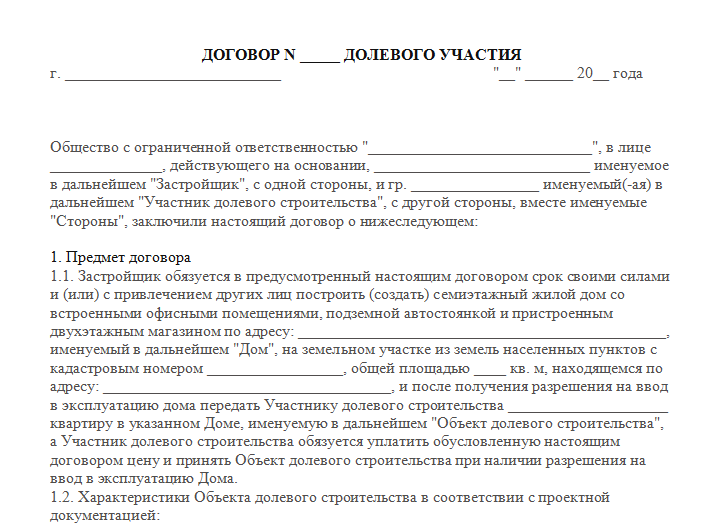

В тексте документа должны быть указаны следующие пункты:

- Описание предмета договора, т.е. объекта недвижимого имущества – общая площадь новостройки, площадь конкретной квартиры, ее номер и расположение (подъезд, этаж);

- сроки передачи новостройки в эксплуатацию;

- гарантийный срок, даваемый застройщиком на инженерные коммуникации и технологическое оборудование (3 года), а также на саму конструкцию здания (5 лет);

- способы, какими застройщик сможет обеспечить свои обязательства (страхование риска ответственности за неисполнение или ненадлежащее исполнение обязательств по договору, залог на объект долевого строительства или участок, где ведутся работы);

- условия и порядок оплаты стоимости недвижимости (личные сбережения дольщика, ипотечный займ, полный разовый расчет или рассрочка).

Только при условии наличия указанной информации в тексте договора гражданину гарантированы права участника долевого строительства. Еще один важный нюанс – не все застройщики имеют аккредитацию в том банке, который предлагает выгодные ипотечные условия

Как правило, конкретные банки сотрудничают лишь с несколькими застройщиками, поэтому важно уточнить эти моменты с самого начала

Когда стороной ДДУ является конкретный гражданин, на отношения между ним и строительной организацией распространяет свое действие закон о защите прав потребителей. Этот факт нужно иметь в виду, если в период действия документа возникнут какие-либо проблемы.

Обязательным условием для получения кредита станет страхование объекта недвижимого имущества. Такая процедура нужна для того, чтобы свести к минимуму риски дольщиков, когда строительство прекращается по ряду причин.

Долевая ипотека

Отличается долевая ипотека от обычной тем, что процент по ней гораздо ниже процента, который предлагается в случае приобретения уже готового жилого помещения.

При этом человек, который является дольщиком, застрахован от материальных потерь, то есть в случае, если застройщик нарушает обязательства, прописанные в договоре, то дольщик в любое время может расторгнуть с ним соглашение. А самое главное – это то, что в подобной ситуации банк, у которого был взят кредит, вернет дольщику не только все средства, которые тот выплатил в качестве погашения за кредит, но и все предусмотренные проценты. При этом все действия, направленные на то, чтобы дольщик получил обратно все деньги, которые он уплатил застройщику, банковская организация также выполняет самостоятельно.

- подобная система выдачи кредитов защищает человека, который взял у банка деньги, от постоянно колеблющегося уровня инфляции;

- более низкая ставка по долевой ипотеке значительно уменьшает риск того, что заемщик не выплатит положенную сумму в предусмотренный срок.

Затем человек, который вносит денежные средства на счет строительной организации, должен только следить за тем, чтобы все платежи были своевременно переведены застройщику.

Оформление ДДУ

ДДУ, если он правильно составлен, может служить защитой для дольщика, в случае непредвиденных ситуаций или банкротства фирмы. Сведения, которые обязательно должны быть прописаны в ДДУ:

- Данные о строящемся объекте и отдельной квартире (точный адрес, этаж, расположение на этажной площадке).

- Назначение объекта (жилое помещение).

- Технические характеристики (площадь всей квартиры и отдельных комнат, планировка, наличие дополнительных помещений – кладовка, балкон, лоджия).

- Сроки строительства (две даты: день введения здания в эксплуатацию и день передачи права собственности на квартиру дольщику). Если сроки нарушены, дольщик вправе обратиться в суд за назначением штрафных санкций или выплаты пени за каждый просроченный день.

- Гарантия на объект. На конструктивные элементы (полы, стены, проёмы, крышу, потолок, окна) должна предоставляться гарантия сроком минимум на 5 лет, а на коммуникации в квартире, встроенное оборудование – минимум 3-х летний гарантийный срок. Если дольщик обнаружит изъяны, дефекты или проблемы во время эксплуатации, то он может требовать исправления недочётов от застройщика за его счёт либо компенсацию затрат, понесённых дольщиком.

- Цена (полная стоимость объекта, которую обязан заплатить дольщик).

- График уплаты взносов (обозначение каждого срока внесения очередной платы, размер таких выплат, порядок уплаты – по частям или единовременно).

- Права и обязательства каждой из сторон. Прописываются обязанности дольщика регулярно проплачивать оговоренную сумму на счёт застройщика. Указывается, каким образом застройщик будет выполнять свои обязательства в отношении вкладчика.

- Ответственность за несоблюдение условий договора. Определяется как для дольщика, так и для самой строительной фирмы.

- Регулирование непредвиденных ситуаций. Прописываются действия обеих сторон в случае возникновения претензий, форс-мажорных обстоятельств или разрыв договорных отношений в одностороннем порядке.

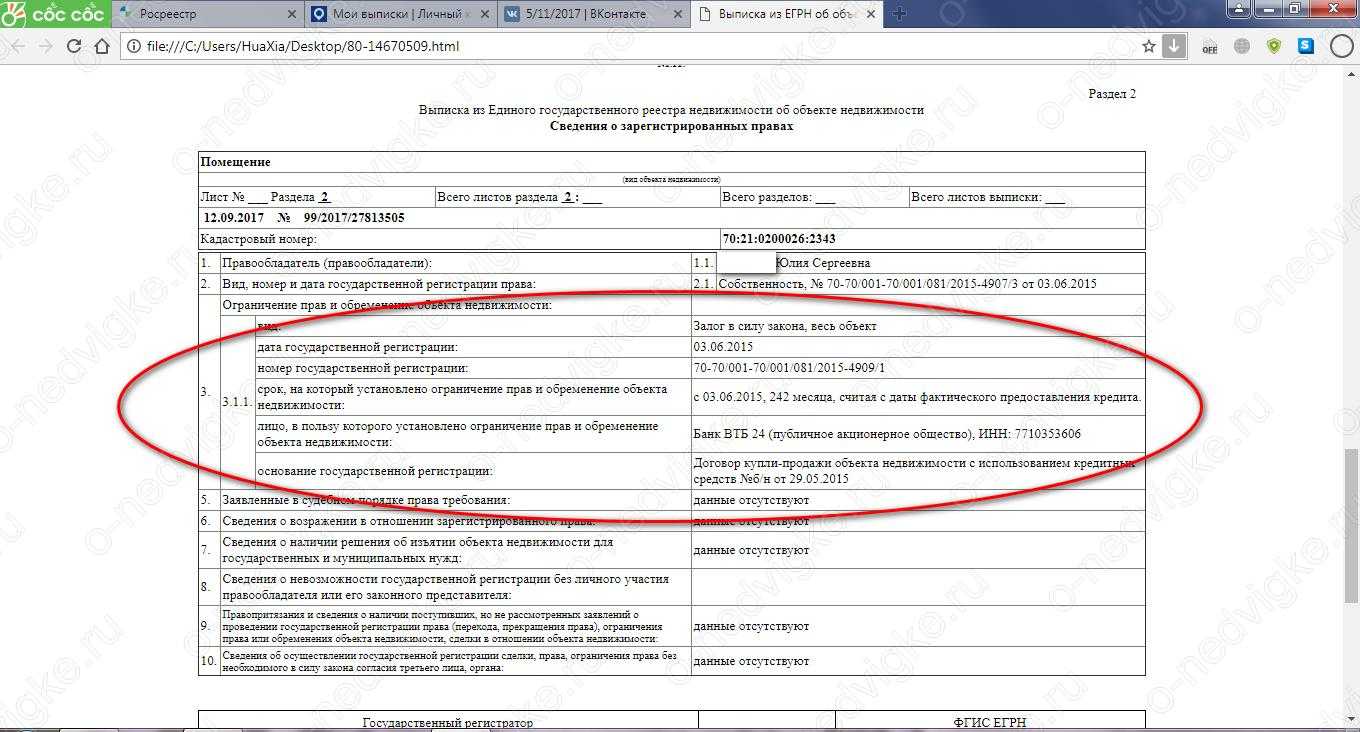

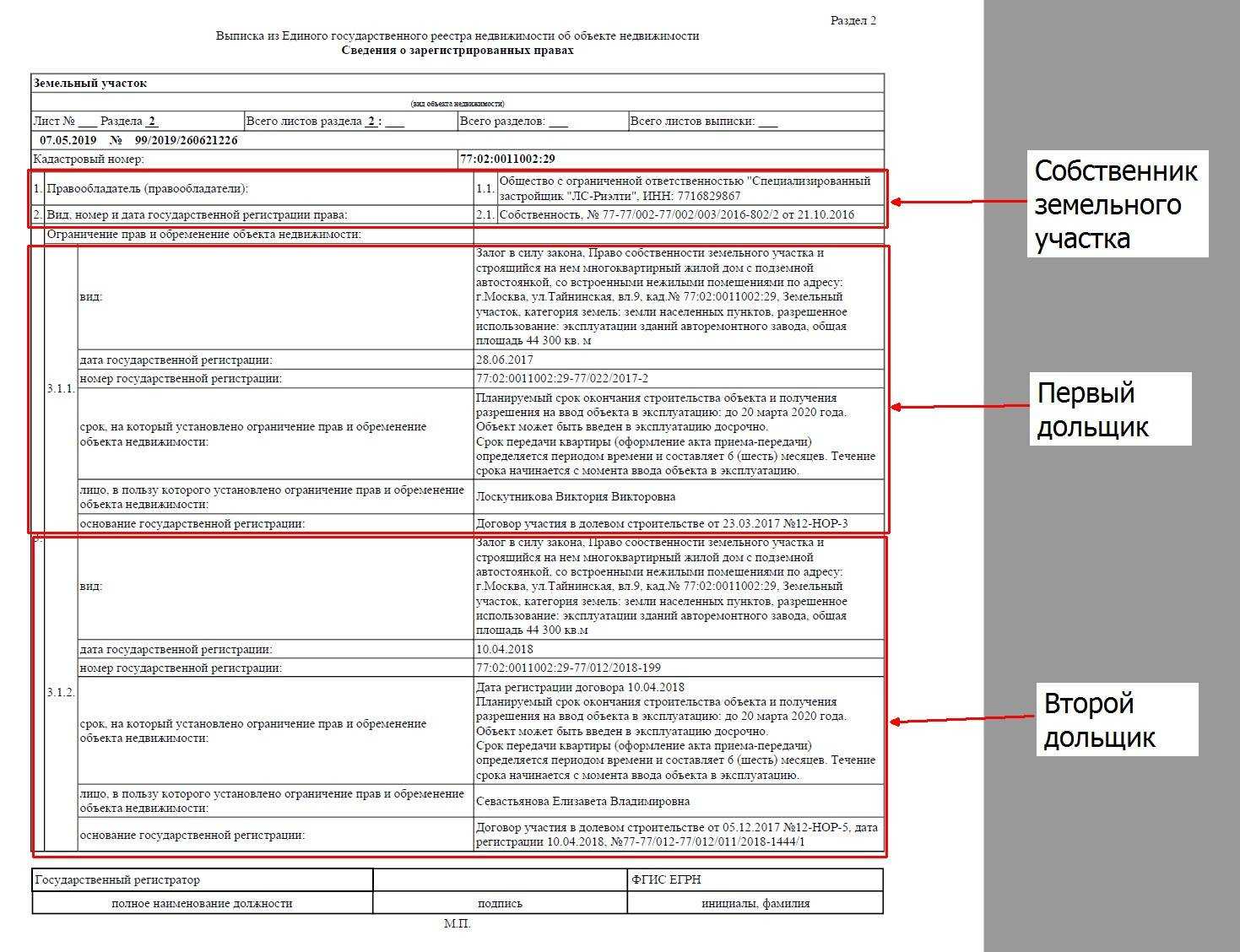

Внимание: важно проследить, чтобы в договоре не было непонятных или невыясненных пунктов для дольщика, а также тех условий, которые можно трактовать по-разному. ДДУ заключается только в письменном виде, а затем регистрируется в ЕГРН. Это обезопасит дольщика и подтвердит его право на обладание квартирой.

Это обезопасит дольщика и подтвердит его право на обладание квартирой.

Шаг 5 — Идем на сделку в БАНК

Теоретически, когда банк согласует договор перед подписанием его у нотариуса, вас тот же менеджер должен записать на сделку.

- Если сделка нотариальная, в идеале, должно быть так: утром к 10ти мы идем к нотариусу, а к 15ти, например, — в банк открывать аккредитив, закладывать деньги и подписывать договор переуступки.

- Если сделка через МФЦ, то утром идем на сделку в банк, а затем — в МФЦ на передачу документов на регистрацию в Росреестр. Наоборот, уловили?

Процедура в банке и сколько это стоит — отдельная история, может, еще одну статью напишу. Если коротко, то комиссию банку 50 тысяч кладем на счет заранее, покупатель приносит наличку для закладки ее на аккредитив (эскроу-счет), где деньги будут хранится, пока сделку не зарегистрирует Росреестр.

Ну, посмотрим, чем все закончится и сколько времени Росреестр будет регистрировать в итоге сделку (нотариальную). Хотя все не так страшно, сделка идет через банк и сейчас же не 90-ые.

А вот что еще выкинул Банк Санкт-Петербург (БСПБ), кроме комиссии 50 тысяч от продавца за проведение сделки, отчего у меня поседели волосы, расскажу в новой публикации. Вообще, про БСПБ надо отдельно писать: таких условий нет ни в одном другом банке.

Пошаговая инструкция

Как правило, согласовывать с застройщиком сделку переуступки не нужно. За исключением случаев, когда в договоре между первым покупателем (который выступает продавцом) и застройщиком есть пункт об обратном.

«Застройщик может брать определённую сумму за согласие на продажу по переуступке (50 000-250 000 руб.), либо навяжет свои услуги (продажа только через их посредника), в этом случае переуступка будет бесплатной», – объясняет Кристина Лебедева, эксперт в сфере недвижимости.

Соберите документы и обратитесь в банк, в котором аккредитован объект строительства. Это значит, что кредитное учреждение уже проверило застройщика, и у вас будет меньше бумажной волокиты.

Важный момент: определение суммы, за которую планируете купить квартиру.

«Часто продавец не готов платить налог с прибыли и занижает стоимость квартиры. В этом случае вы должны обратиться в банк и уточнить, готов ли банк на занижение. И вы должны понимать, что банк будет оценивать вашу квартиру по заниженной стоимости», – объясняет Кристина Лебедева.

Если банк одобрил заём, подписывается договор цессии и кредитный договор. После этого документы передаются на регистрацию в Росреестр. Если вы не уведомляли застройщика о сделке цессии, самое время это сделать.

Выбор банка и ипотечной программы

Прежде чем взять ипотеку на покупку квартиры, нужен анализ условий и предложений в различных банках. Определяющими показателями при выборе оптимального варианта являются:

- Сумма ипотечного кредита;

- Процентная ставка, как правило, она варьируются от 4,5 до 12% годовых и зависит от банка, желаемой суммы и возможности использования социальной программы;

- Обременения (условия выдачи и сопровождения);

- Валюта кредита;

- Условия обеспечения (включая требования поручительства);

- Сроки выплаты;

- Условия страхования (в том числе и объекта ипотеки);

- Наличие штрафных санкций за досрочное погашение.

Выбрать банк и предлагаемые ориентировочные условия могут помочь специальные Интернет-сервисы, например, сравни.ру (https://www.sravni.ru/).

В выборе социально-ипотечных программ можно ориентироваться на федеральный ресурс дом.рф (https://xn--d1aqf.xn--p1ai/mortgage/).

Когда на примете есть несколько банков и ипотечных программ, изучаются тонкости ипотечного продукта на основе консультаций по звонку или визиту к специалисту.

Многие банковские учреждения предъявляют требования и ограничения к предполагаемым заемщикам, а именно:

- Постоянная прописка на территории, определяемой банком;

- Определенный стаж на настоящем месте работы (общий трудовой стаж не менее 1 год, на последнем месте свыше 4-6 мес.);

- Положительная кредитная история;

- Отсутствие судимости;

- Отсутствие иных параллельных займов;

- Дееспособность;

- Возрастной ценз (миним. возраст 21 год, максимальный определяется моментом погашения кредита, к этому году заемщику должно быть не более 65-75 лет);

- Если привлекаются созаемщики, то не более 3 человек, степень родства — супруги, братья, родители, 3-тьи лица;

- Если заемщиком является мужчина до 27 лет без военного билета, в кредите откажут. То есть военнообязанный, не прошедший службу, имеющий отсрочку (например, в связи с учебой) надежным заемщиком быть не может (исключение военнослужащие, в запасе).

Подав заявки одновременно в несколько банков, можно узнать конкретные условия ипотеки и порядок покупки квартиры в каждом из них. После одобрения заявки необходимо приступить к выбору подходящей квартиры. На проведение данной процедуры обычно отводится 2–3 месяца.

Информация о предварительных условиях по ипотечному кредитованию представлена на официальных сайтах банков.

Срок одобрения заявки по ипотеке составляет от 3 до 10 рабочих дней. Тем временем тщательно проверяются все предоставленные документы, поэтому начинать заниматься поиском жилья нужно только после твердого согласия кредитного учреждения.

Плюсы ДДУ

К неоспоримым преимуществам ДДУ относятся:

-

- Низкая стоимость жилья. При его приобретении не нужно переплачивать проценты банку. Так как готовое жилье приходится ждать, застройщики предлагают невысокие цены.

- Безопасность вложения средств. После введения новых правил в 2018 году дольщики застрахованы от потери внесенных денег. Ответственность за их безопасность берут на себя банки, так как средства напрямую поступают на эскроу-счета, куда застройщик не имеет доступа до сдачи дома. Он не сможет снять деньги со счета и будет использовать только собственные и заемные средства.

- Безопасность сделки. ДДУ должен регистрироваться в Росреестре. То есть нельзя дважды перепродать квартиру: эта сделка не пройдет регистрацию.

- Компенсация за просрочку. Если застройщик не сдал объект в срок, либо техническое состояние дома не соответствует положениям договора, дольщики вправе потребовать выплаты компенсации. Если у строительной компании возникли форс-мажорные обстоятельства, она обязана не позднее 2-х месяцев до срока сдачи уведомить об этом дольщиков. Если застройщик не сделал этого, то выплатит неустойку в размере от 1/150 до 1/300 ставки рефинансирования.

- Надежность постройки. В приеме объекта нового строительства принимают участие дольщики и представители специализированных компаний, которые оценивают технические характеристики и безопасность жилья. Если обнаружены несоответствия, то будет выдано предписание по их устранению.

- Гарантийные обязательства. Они прописываются в ДДУ. В соответствии с законодательством новые собственники смогут предъявить требования об устранении дефектов в оговоренные в договоре сроки. Если недостатки не будут вовремя устранены, дольщики вправе обратиться в суд. Даже если застройщик обанкротился, обязанности по устранению недочетов переходят к управляющей компании.

На случай банкротства компании имеется государственный фонд, куда строительные компании делают отчисления, которые идут на компенсацию дольщикам.

Поэтапный процесс оформления

Если будущий заемщик останавливает свой выбор на определенном объекте и жилье, он должен пройти следующие этапы:

- собирает все необходимые документы для оформления ипотеки;

- подает заявку на кредит (сам или через ипотечного брокера у застройщика);

- подписывает ДДУ с застройщиком (после того, как банк одобряет процедуру);

- подписывает ипотечную документацию в банке;

- регистрирует сделку;

- оплачивает первоначальный взнос застройщику;

- банк перечисляет деньги застройщику.

Если приобретается квартира в строящемся доме, банк всегда обращает внимание на сроки завершения строительства. Жилье остается собственностью финансовой организации, пока заемщиком выплачивается ипотека

Далее подробнее о том, как происходит покупка.

Подробнее о процессе

Будущий заемщик выбрал недвижимость, которую собирается купить по ипотечному договору. Далее нужно определиться с застройщиком.

Чем ближе объект к сроку сдачи, тем выше стоимость квартиры. Поэтому многие покупают квартиры, которых на деле еще нет. Как уже было указано выше, самая опасная сделка – вырыт только котлован.

Риск заморозки строительства снижается. Также на данном этапе стоимость квартир еще не вырастает до своего максимума.

У застройщика нужно забронировать понравившийся вариант, заключив соглашение. В документе прописываются характеристики жилья, наличие или отсутствие определенных проблем, условия покупки, размер первоначального взноса. При обращении в банк за ипотекой нужно показать это соглашение.

Документы

У застройщика обязательно запрашиваются все следующие документы:

- свидетельство о праве собственности на земельный участок и объект, который строится на этой земле;

- разрешение на строительство, выданное государственным органом;

- акт распределения квартир;

- инвестиционный контракт.

Документы, подаваемые в банк:

- паспорт гражданина РФ;

- копия трудовой книжки;

- справка о доходах;

- инвестиционное соглашение, составленное вместе с застройщиком;

- копия налоговой декларации;

- копия решения застройщика о продаже квартиры.

Каждая кредитная организация может требовать какие-либо дополнительные документы. Банк рассматривает заявку и документы, а затем связывается с клиентом, сообщая об одобрении заявки или отказе. Затем составляется ипотечный договор.

Как только ипотека будет оформлена, квартира перейдет в собственность заемщика по договору купли-продажи. Сделка оформляется в Росреестре.

Но что делать после получения ключей? Получение ключей от новой квартиры – радостный момент, особенно если квартира была куплена в новостройке на стадии строительства. Но полноценным владельцем жилья станет тот, кто оформит квартиру в собственность.

Шаг 1 — Запрашиваем разрешение БАНКА на продажу ипотечной квартиры

Квартира в ипотеке, поэтому банк должен выдать разрешение на продажу квартиры с обременением. Подать заявку-запрос на получение такого разрешения можно только после того, как нашелся покупатель (при подаче заявки надо указать фамилию покупателя, приложить его паспорт и указать, как он будет расплачиваться — ипотекой или наличными).

Заявка в банк на получение разрешения подается через интернет-банк в свободной форме, но обязательно с приложением паспорта заемщика (продавца) и паспорта покупателя.

В течение 10 рабочих дней банк рассматривает заявку и там же в личном кабинете интернет-банка присылает текст разрешения на бланке банка БЕЗ ПОДПИСИ и печати. Подписывать будем в день сделки.

В моем случае, это был октябрь, рынок зашевелился, все везде затягивалось — и Банк тоже провалил все сроки. Рассматривал и одобрял проект договора 2 недели вместо 10 дней. А когда в итоге прислали комментарии и дату сделки, но выяснилось, что покупатель, видите ли, НЕ МОЖЕТ в этот день. Ну, не мудак ли?

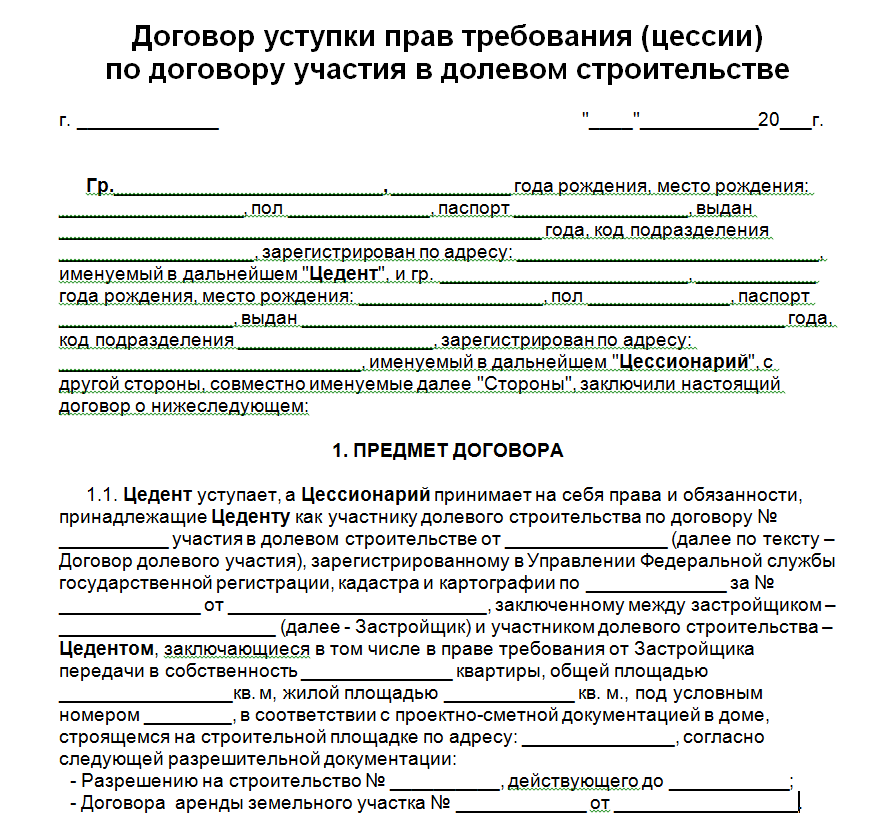

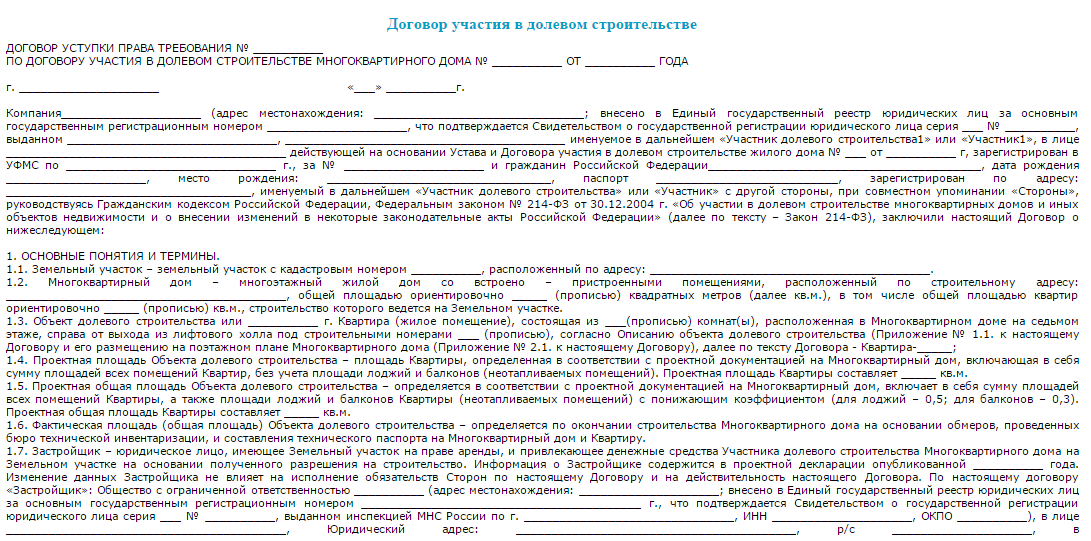

Заключение ДДУ

Из всех указанных в предыдущем пункте видов договоров рассмотрим основной – договор долевого участия, как наиболее защищающий дольщика от возможных проблем.

Законом 214-ФЗ определены основные требования к содержанию ДДУ. Но девелоперы часто идет на некоторые уловки, включая в него пункты, не оговоренные в законе, но ущемляющие права дольщиков. Приведем несколько примеров таких уловок:

- Стоимость квартиры в ДДУ прописана в иностранной валюте, что может привести к росту ее конечной стоимости с ростом курса.

- Неустойка повышенного размера. Обычно взимается 3-5 % от общей стоимости.

- К срокам сдачи новостройки добавлены удобные для застройщика условия о возможности их увеличения в одностороннем порядке.

- Требование доплаты с дольщика при превышении площади квартиры над проектной.

- Оговоренная возможность для застройщика уменьшения площади сдаваемой квартиры без возврата дольщику разницы.

- Оплата коммунальных платежей после ввода здания в эксплуатацию возлагается застройщиком на покупателя.

- Указание пункте договора судебного органа, расположенного в другом городе или регионе.

При подписании ДДУ, важно помнить об обязанности застройщика страховать свою ответственность. К ДДУ должен прилагаться страховой полис