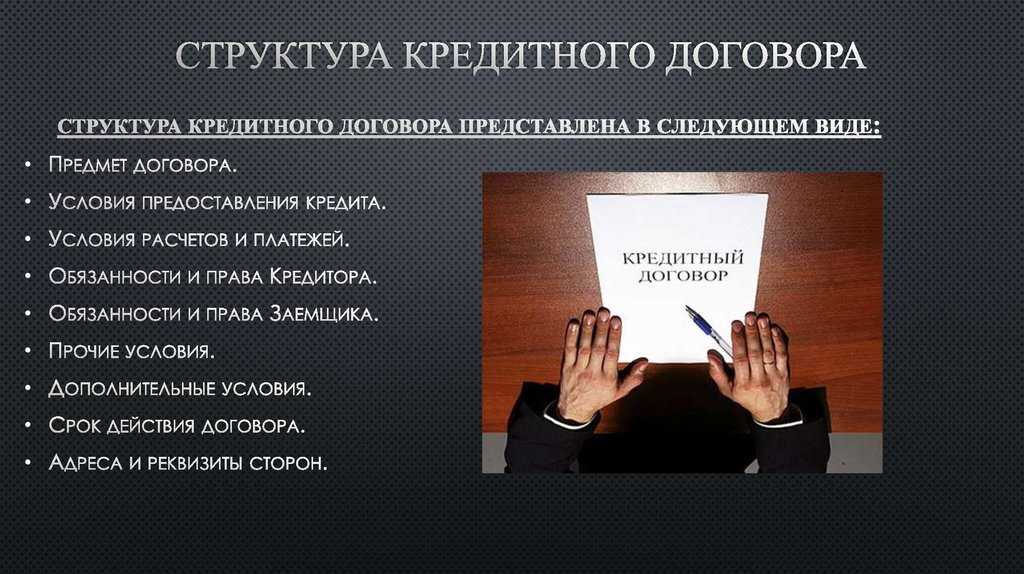

Содержание кредитных договоров и договоров займа

Содержание и требования кредитных договоров и договоров займа в каждом конкретном случае могут различаться, поскольку стороны вправе устанавливать свои дополнительные требования, не противоречащие законодательству.

Замечание 2

В организациях, например банках, как правило, имеются свои разработанные типовые шаблоны договоров, которые изменяются в результате переговоров с потенциальными клиентами лишь незначительно.

Строгая, единая форма кредитных договоров и договоров займа не предусмотрена законодательством.

Говоря о содержании кредитного договора и договора займа, отметим, что в нем обязательно прописывают обязанности одной стороны (кредитора или займодавца) по выдаче денежных средств или вещей во временное пользование на определенный срок, и обязанности другой стороны (должника или заемщика) по возврату выданной денежной суммы или вещей в указанный срок.

Существенные условия договора

Часть условий кредитного договора является существенным, а часть факультативными. Первые имеют большое значение, ведь без них соглашение считается недействительным и не предусматривает правовых последствий.

Как твердит ст. 432 ГК РФ – договор считается заключенным, если стороны обговорили и согласились с абсолютно всеми существенными условиями. В противном случае соглашение считается не действительным.

Существенные условия кредитного договора это:

- стороны соглашения: кредитор и заемщик;

- сумма кредита и валюта;

- цель кредита (может быть просто указано на потребительские цели);

- срок кредита;

- обеспечение по кредиту;

- условия выдачи и погашения;

- плата за пользование деньгами.

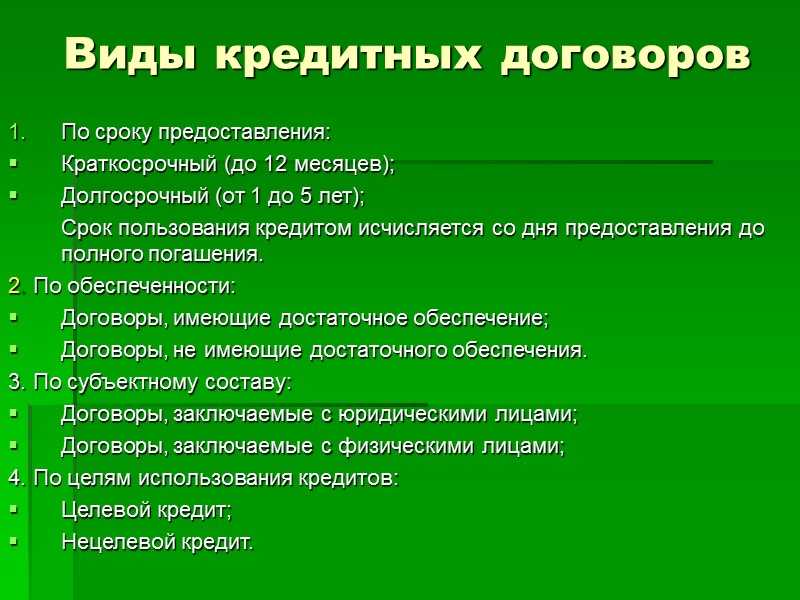

Виды кредитных договоров

На практике различают следующие виды кредитных договоров:

-

Обеспеченные и необеспеченные. При заключении обеспеченного кредитного договора одновременно составляется договор об обязательствах, например, договор имущественного залога или поручительства;

-

Целевой и нецелевой. При заключении целевого кредитного соглашения в договоре четко прописывается цель кредита, на которую могут быть использованы выданные денежные средства. Нецелевые договоры не имеют такого строгого ограничения;

-

Договор о потребительском кредите. Согласно такому договору, физическое лицо получает в своё распоряжение заёмные средства, которые возможно израсходовать на удовлетворение исключительно личных потребностей;

-

Инвестиционный договор. В рамках такого кредитного соглашения денежные средства выдаются участникам инвестиционных проектов на особых условиях;

-

Договор о рефинансировании.

На что следует обратить внимание в договоре

Давайте посмотрим правде в глаза — не каждый заемщик перед подписанием тщательно изучает содержание кредитного договора. Обычно в этот момент у людей в голове «роится» куча мыслей как рациональней потратить полученные деньги, что на них купить, да и просто перечитывать много страниц сухого непонятного текста просто не хочется.

Тем более, что менеджер указал на все интересующие условия кредитного договора: сумму, срок, процентную ставку, размер ежемесячного платежа.

И это основная ошибка практически всех заемщиков. Ведь если бы все было так просто, тогда зачем тратить бумагу на много страниц ничего незначащего текста

На что же надо в первую очередь обращать внимание потенциальному заемщику:

Ответственность заемщика: штрафы, пени и неустойки

Санкции за нарушение согласованных ранее параметров сделки обязаны привлечь недобросовестного клиента к выплате долга, или поиску иных путей решения сложившейся проблемы (консолидация, реструктуризация или рефинансирование займа). Кредитный договор банка с заемщиком прописывает ответственность за исполнение условий сделки. Под описание возможных штрафных санкций отводится целый раздел, в котором указывается размер неустойки и порядок выплаты штрафов.

Популярные способы нарушения условий договора:

- Игнорирование сроков выполнения регулярных платежей.

- Частичное или полное неисполнение денежных обязательств.

Просрочка — основная причина возникновения споров между заемщиками и кредиторами. Штрафные санкции часто носят форму взыскания неустойки или процентов за неисполнение платежного обязательства. Кредитор вправе продолжать начисление процентов совместно со штрафными санкциями. Если клиент в течение длительного срока умышленно игнорирует платежи за пользование заемными средствами, финансовое учреждение получает возможность обратиться в суд с целью принудительного взыскания долгов.

Обеспечение сделки: поручительство, залог и страховка

Обеспеченный потребительский кредит считается более выгодным финансовым решением для заемщика, нежели его аналог — необеспеченный (быстрый) заем. Клиент может предложить имущество в качестве залога, или привлечение поручителя. В роли гаранта выступает физическое или юридическое лицо, которое в случае признания заемщика неплатежеспособным, обязуется погасить долговое обязательство. Документы, регулирующие процедуру поручительства, оформляются отдельно, но всегда используются в комплексе с кредитным договором.

Дополнительные формы гарантирования сделки:

- Предоставление справки о доходах от работодателя, с которым заемщик сотрудничает на протяжении нескольких лет.

- Изучение кредитной истории и осуществление процедуры скоринга.

- Заключение страхового полиса.

В кредитном договоре банка прописываются условия взыскания долгов, включая привлечение поручителей и оформление залога. При долгосрочном кредитовании, или для получения крупного займа, банк может потребовать застраховать жизнь и здоровье заемщика. Потребительское целевое кредитование связано также со страхованием имущества, которое приобретается на полученные взаймы средства.

Страхование жизни при потребительском кредите — узнайте подробнее

Договор банковского кредита – что он должен содержать

Если заемщик проходит проверку, банк должен сообщить условия, на которых он готов предоставить кредит. В соответствии с Законом о потребительском кредитовании перед подписанием договора банк должен предоставить на долговременном носителе информационную форму, которая будет содержать информацию о:

- особенностях кредита, т.е. привязку к ответственности, сроки и способ оплаты, срок действия договора, принципы и сроки погашения, общая сумма, подлежащая уплате, тип требуемого обеспечения

- стоимости кредита, то есть процентная ставка и правила её изменения, фактическая годовая процентная ставка, последствия несвоевременного погашения

- другую информацию, например, условия досрочного погашения, возможность выхода из договора

Окончательное кредитное соглашение также должно содержать вышеуказанную информацию. Прежде всего, опишите стороны договора и его предмет, продолжительность и связанные с ним расходы. Таким образом, основными элементами, представленными в типичном банковском кредитном договоре, являются:

- дата и место заключения договора

- данные сторон договора

- общие положения

- сумма обязательства и его валюта

- условия выполнения

- цель и срок кредитования

- правила и срок погашения кредита

- размере комиссии

- процентная ставка и условия её изменения

- обеспечение кредита

- диапазон прав банка, связанных с контролем использования и погашения кредита

- информация об условиях отказа от договора

- последствия нарушения договора и другие договоренности сторон

Какие виды займов бывают

Условия выдачи и погашения займов различаются в зависимости от их вида. Получить займ можно онлайн.

По типу заемщика. Обычно деньги в долг берут физлица и организации. Но иногда заемщиком может быть государство, причем заимодавцами в этом случае выступают обычные граждане и компании.

Договор государственного займа считается заключенным, когда организация или гражданин покупают государственную облигацию — передают деньги в долг. Обычно деньги возвращают с процентами: это зависит от условий займа. Возврат может быть периодическим или разовым.

По условиям выдачи. Займы могут быть целевыми и нецелевыми. В первом случае заимодавец предоставляет деньги или другие ценности на определенные цели — например, покупку машины, ремонт жилья, обучение. Кредитор контролирует, куда заемщик тратит деньги. Если он нарушает договор, заимодавец может расторгнуть соглашение, потребовать вернуть заем досрочно и выплатить проценты. При нецелевом займе кредитор не отслеживает, куда заемщик тратит деньги.

По обеспечению. Обеспечение — это гарантия для заимодавца. Его используют, чтобы снизить риск невозврата займа: если должник не вернет деньги, у него что-то заберут или долг перейдет к другому. Обычно заем без обеспечения — это небольшая сумма на короткий срок.

Чтобы оформить крупный заем на длительный период, заимодавец может потребовать обеспечение — например, поручительство. Тогда, если заемщик не выполняет обязательства по договору, они перейдут к поручителю.

Еще заем могут выдать под залог имущества: автомобиля, драгоценных металлов, оборудования или других ценностей. Если заемщик нарушит условия соглашения, долг погасят за счет заложенного имущества.

По способу выплаты. Платеж складывается из двух частей: долга и процентов. Процентный заем можно выплачивать двумя способами в зависимости от схемы погашения.

При аннуитете долг погашают равными платежами. Основная часть выплат — это проценты, а сумма долга уменьшается медленно. Со временем это соотношение выравнивается.

При дифференцированной схеме сначала вносят большие платежи, но с каждой выплатой они уменьшаются. Получается, что долг вносят равными частями, а проценты начисляют на остаток.

По времени. Срок договора займа можно установить по соглашению сторон. Если срок несущественный, заключают бессрочный договор.

У каждой финансовой организации своя политика. Чаще всего микрофинансовые организации предоставляют краткосрочные займы на срок до 31 дня. Суммы займа в этом случае небольшие — обычно до 30 000 ₽, а долг гасят единовременным платежом с процентами. Такие организации ограничены законом по начислению процентов: максимальный размер ставки — 1% в день.

Есть займы «до зарплаты». Срок здесь еще меньше — до 15 дней. Суммы тоже небольшие. Но ограничения по процентной ставке другие — до 30% от суммы.

Долгосрочные займы выдают на срок от 31 дня. Организации-заимодавцы предоставляют от 30 000 до 1 000 000 ₽ физлицам и до 5 000 000 ₽ компаниям. Процентная ставка та же, что и у краткосрочных займов, — не более 1% в день.

Во всех случаях общая сумма долга — с процентами и пени — не может превышать сумму займа больше, чем в 1,5 раза. То есть если заемщик взял в долг 100 000 ₽, он должен будет вернуть не больше 150 000 ₽.

По способу выдачи. Деньги можно получить наличными в кассе кредитора или безналичным переводом на карту, счета или на электронные кошельки — WebMoney, Яндекс.Деньги, Qiwi.

Виды кредитного договора

Содержание кредитного договора, специфика указанных в нём условий, требований и обязательств, предъявляемых документом к обеим сторонам-участникам процесса, позволяет выделить несколько основных его видов:

- Целевой – средства идут на приобретение конкретного товара.

- Нецелевой – заёмщик не обязан давать финансовому учреждению отчёт, куда именно он потратил взятые в долг деньги.

- Обеспеченный – имеется ввиду наличие поручителей.

- Необеспеченный – без их присутствия.

- С восстанавливаемыми лимитными средствами либо без таковых – займ берётся разово и больше не пополняется.

- Инвестиционный – денежные средства идут на развитие собственного бизнеса. Процент по таким договорам контролируется государством и не может выходить за установленные рамки.

- С начислением процентных ставок и без них. В последнем случае все переплаты компенсируются государством. Пример – ипотечное кредитование в рамках участия в различных федеральных проектах и программах.

- Реструктуризация и рефинансирование – заключается, когда возникает потребность в обеспечении финансовой возможности клиента совершать платежи своевременно и в полном объёме. В данной ситуации процедура оформления кредитного договора фактически представляет собой передачу долга в другое банковское учреждение, когда клиент погашает за счёт полученных средств свой первоначальный долг.

Что нам показывает статистика выдачи микрозаймов после начала операции на Украине

По данным, получаемым Национальным бюро кредитных историй (НБКИ) от микрофинансовых институтов (микрофинансовых организаций и кредитных потребительских кооперативов), которые обязаны передавать сведения в бюро, в мае 2022 года количество выданных микрозаймов или займов «до зарплаты» (речь идет о ссудах до 30 тыс. рублей) составило 2,38 млн. единиц.

Таким образом, выдача микрозаймов в мае 2022 года почти вернулась к уровню «досанкционного» февраля этого же года. Но по сравнению с февралем число выданных займов сократилась на 1,8%, так как в феврале 2022 года было выдано 2,42 млн. единиц.

При этом по сравнению с предыдущим месяцем количество предоставленных гражданам займов «до зарплаты», напротив, выросло на 15,8% (в апреле 2022 года было выдано 2,05 млн. ед.). При этом данный рост был отмечен впервые после пяти месяцев непрерывного сокращения выдачи. В то же время по сравнению с аналогичным периодом прошлого года рост составил 7,9% (в мае 2021 года — 2,20 млн. единиц).

Наибольшее количество микрозаймов в регионах России в мае 2022 года было выдано:

- в Москве (128,7 тыс. ед.),

- Московской области (112,7 тыс. ед.),

- Краснодарском крае (97,6 тыс. ед.),

- Свердловской области (88,0 тыс. ед.),

- Республике Башкортостан (84,9 тыс. ед.).

По сравнению с февралем 2022 года в мае в большинстве регионов страны было отмечено сокращение выдачи микрозаймов. При этом самую серьезную динамику снижения количества выданных займов «до зарплаты» (среди 30 регионов-лидеров по объемам выданных кредитов данного вида) продемонстрировали:

- Волгоградская область (-10,4%),

- Ставропольский край (-8,4%),

- Омская область (-8,0%),

- Республика Саха (Якутия) (-7,9%),

- Ростовская область (-7,7%).

В то же время в ряде регионов данный показатель, напротив, увеличился, в том числе в:

- Архангельской (+11,1%),

- Белгородской (+5,0%),

- Кемеровской (+2,9%) областях.

В Москве и Санкт-Петербурге количество микрозаймов за месяц снизилось на 2,9% и 0,7% соответственно.

«После пяти месяцев постоянного сокращения, в мае 2022 года был отмечен некоторый рост выдачи микрозаймов. При этом апрельский спад фактически был отыгран, однако уровней февраля-марта выдача займов «до зарплаты» пока не достигла», — говорит директор по маркетингу НБКИ Алексей Волков

Он обращает внимание на от факт, что аналогичные процессы наблюдаются и в области банковских ссуд, где майские выдачи показали рост

Во многом это связано с реализаций отложенного спроса со стороны заемщиков, полагает эксперт. Кроме того, Банк России продолжает активно снижать ключевую ставку, что удешевляет и кредиты, и займы. Но ситуация в розничном кредитовании все еще остается неустойчивой и будет зависеть от дальнейшего развития ситуации в экономике и, в частности, от динамики доходов населения, добавляет Волков.

Сразу отметим, что целесообразность микрозайма, берущегося на внесение кредитного платежа, нулевая — проценты по нему создадут еще большую задолженность и такое «тушение костра керосином» быстро приводит к банкротству.

Также в МФО обращаются люди, которые официально нигде не работают. Отсутствие трудоустройства становится препятствием для кредитования во многих банках.

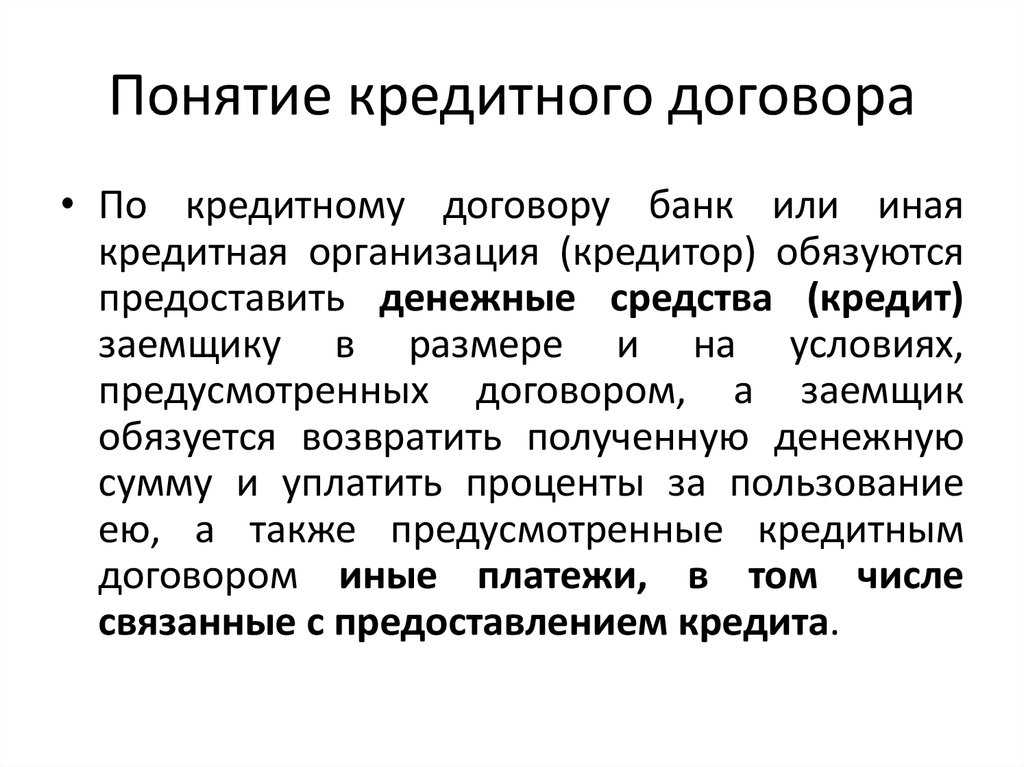

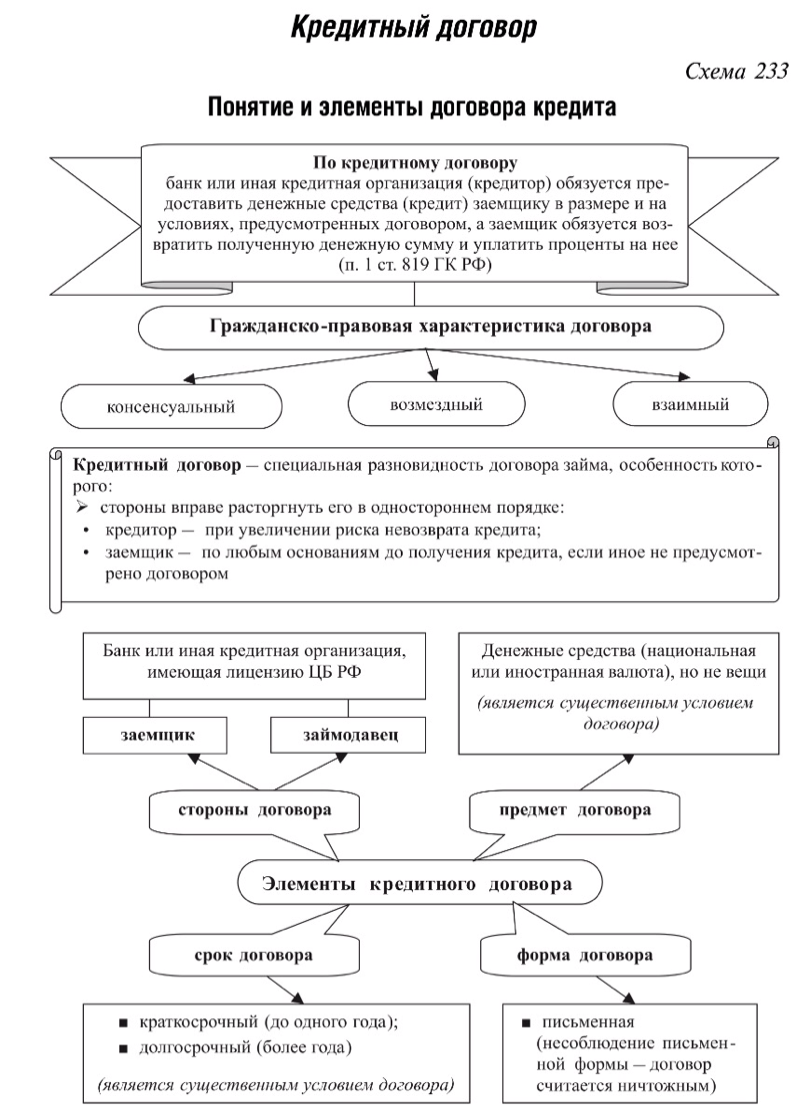

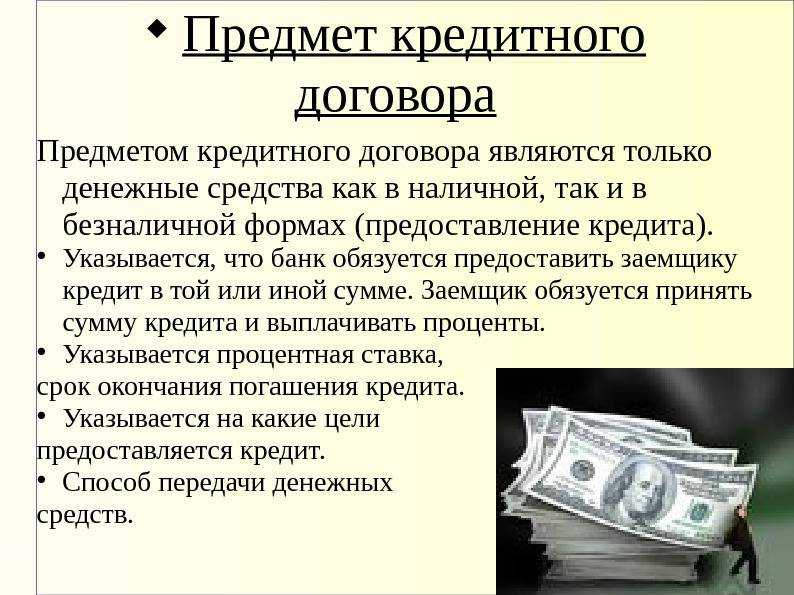

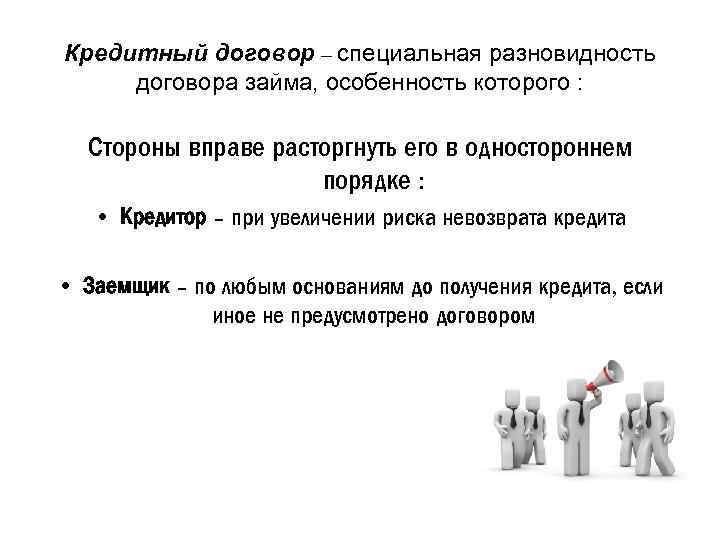

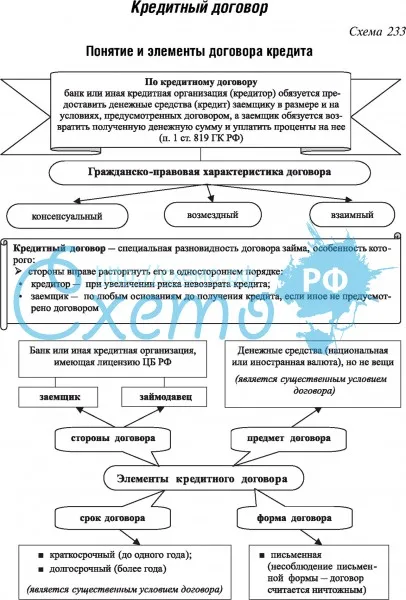

Что такое кредитный договор

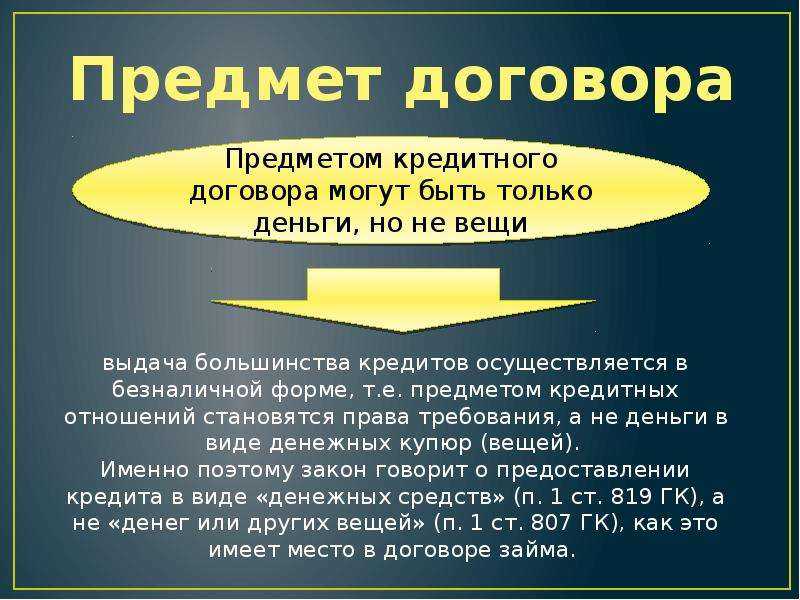

Кредитный договор — это документ, который заключается между кредитором и заемщиком. В соответствии с условиями которого, первый обязуется предоставить деньги клиенту, а второй должен их вернуть в обусловленные сроки и заплатить за пользование деньгами определенную сумму.

Учитывая, что кредиты предоставляются с обязательным соблюдением основных принципов кредитования: возвратности, платности, срочности, целевого использования и обеспеченности. Все они находят свое отображение в тексте соглашения между банком и должником.

Следует отметить, что последние два принципа не используются в нецелевых потребительских займах без залога, остальные же можно увидеть во всех кредитных договорах:

- возвратность — означает срок кредитного договора, имеется в виду конкретная дата, до наступления которой клиент должен выполнить все обязательства перед банком.

- срочность – предусматривает пользование кредитными деньгами в течение определенного периода.

- платность – это размер процентной ставки и дополнительных комиссий, которые согласен оплачивать заемщик за пользование деньгами кредитора.

В соответствии с ГК РФ кредитный договор обязательно должен быть составлен в письменной форме, в противном случае он считается ничтожным или недействительным.

Количество экземпляров соглашения при заключении договора обычно два, по каждому из сторон сделки.

Пункты договора, на которые стоит обратить особое внимание

Потенциальный клиент должен обратить максимальное внимание на его пункты и вычитать все составляющие

- график обязательных платежей. Это таблица, состоящая из ряда данных: даты, когда необходимо внести ежемесячную сумму, непосредственно платежа и комиссий. График содержит также показатели процентов и числовой показатель основного и общего долга;

- страховка. Это важный пункт, в котором стоит изучить информацию о страховой компании, сумму страховки и страховую премию, оплачиваемую клиентом;

- особо внимательно необходимо рассматривать пункт о досрочном погашении задолженности. Все банки имеют различные условия по поводу своевременного или досрочного погашения, изменения суммы долга и процентных показателей;

- переуступка прав требования. Предусматривает передачу долга заемщика третьим лицам. Банк может перепродавать долг другой структуре или коллекторской конторе в случае просрочки платежа.

Помимо этого:

- важным моментом, который должен быть прописан в договоре по кредиту, является указание полной кредитной суммы. Конечная стоимость займа должна включать в себя все критерии: сумма основного займа клиента, проценты за пользование банковскими финансами, показатели дополнительной комиссии и разнообразные сборы, которые взимаются банковским учреждением. Согласно законодательству, ПСК – полная стоимость кредита, должна полностью отображаться в договоре в виде конкретных чисел. Наличие разницы между займом и общей кредитной задолженностью будет являться размером переплаты. Сравнение пунктов по переплате дает возможность клиенту выбрать наиболее подходящий для себя вариант;

- штрафные санкции, пеня. Этот пункт применяется к заемщику в случае невозможности исполнения взятых на себя обязательств. Основным показателем этого момента является информация о возможности предоставления отсрочки и срока ее действия;

- в договоре также отдельной строкой прописывается соглашение клиента на передачу и обработку своей персональной информации третьим лицам.

Опасные пункты кредитного договора

Ряд таких моментов может быть дополнительно прописан мелким шрифтом, что увеличивает вероятность игнорирования информации клиентом:

- досрочное расторжение. Ситуация предусматривает погашение кредита заемщиком в течение 30 дней. В этом пункте банковское учреждение может самостоятельно диктовать удобные для него условия;

- банковские издержки. Некоторые соглашения подразумевают возложение расходов на оформление, выплату кредита, финансовые издержки, расходы по разбирательству на заемщика;

- исполнительная подпись нотариуса предусматривает взыскание заложенного имущества в пользу банка без предварительного обращения в суд.

Опасные пункты договора кредитной карты

Помимо кредитов, опасные нюансы подстерегают клиента и на этапе оформления кредитной карты. При всех очевидных преимуществах, недостатки и нюансы не всегда понятны и прозрачны.

Подписывая договор по кредитной карте, необходимо обращать внимание на ряд таких пунктов:

- право финансовой структуры на повышение процентной ставки;

- большой перечень пунктов, позволяющий кредитору досрочно расторгать кредитный договор;

- возможность обращения в другой дружественный банк, третейский суд при возникновении споров и конфликтов;

- оплата судебных расходов и платежей входит в обязанности клиента;

- желание банковского учреждения привлечь дополнительного поручителя.

Виды кредитных договоров

Есть несколько видов кредитных договоров. Они разделяются по различным признакам.

Основные из них:

- целевой и нецелевой, где деньги можно потратить на определенный товар или на покупку недвижимости, либо на любые цели без отчета перед кредитором;

- по виду обеспечения обеспеченные и необеспеченные, то есть с предоставлением залога и поручителей и или без их предоставления;

- с восстанавливаемым лимитом и нет, то есть, кредитная карта или любой другой кредитный продукт, где лимит не восстанавливается;

- инвестиционный, в рамках которого средства передаются для развития бизнес-проекта под определенный процент;

- беспроцентный и с начисление процентов;

- договор рефинансирования и реструктуризации для поддержания возможности клиента оплачивать по графику.

Срок действия договора

Кредитный договор считается заключённым с момента получения займа и действует на срок, указанный в документе. Этот период определяется индивидуально. Как правило, потребительское кредитование распространяется на несколько лет — в основном это 2-3 года. Если речь идёт о покупке недвижимости или автомобиля, то эти рамки более расширены. С юридической точки зрения срок действия договора прекращается по факту полного погашения долговых обязательств.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Владимир Семёнов

Специалист по кредитам и займам. На Много-Кредитов.ру пишет экспертные статьи с ноября 2019 года. Имеет большой опыт работы в банковской сфере. Подробнее об авторе.

vladimir_semyonov@mnogo-kreditov.ru

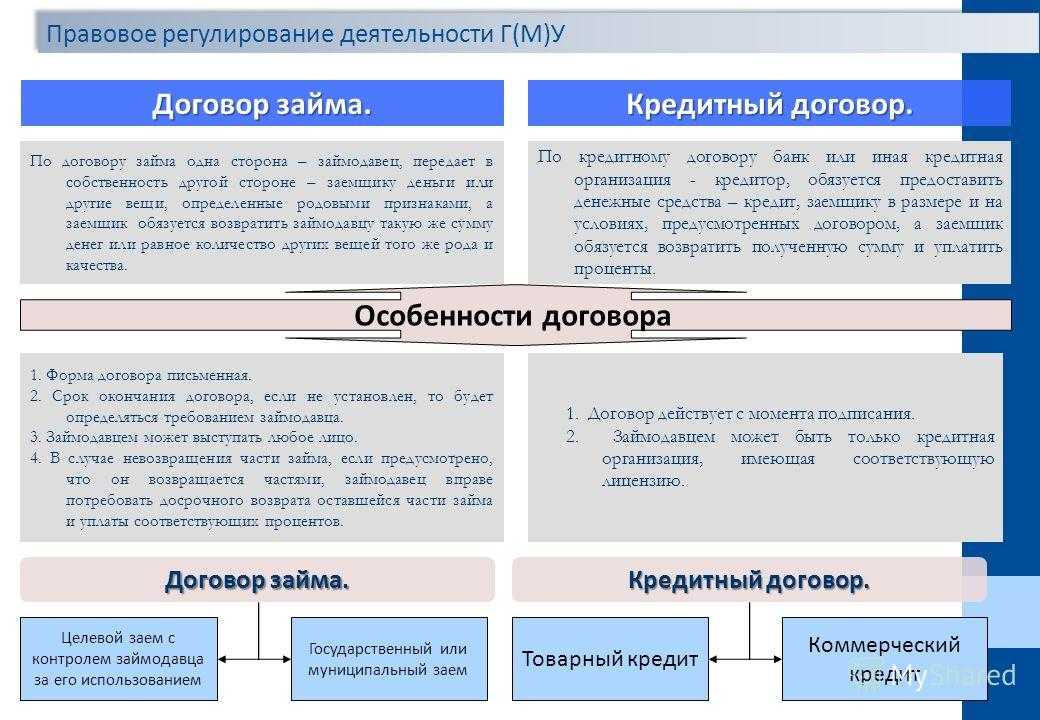

Банковский кредит и займ

Несмотря на то, что может показаться, что понятие кредита и займа являются взаимозаменяемыми и означают одно и то же, фактические правовые различия имеют большое значение.

Прежде всего, кредит могут выдавать только банки, а кредитные договора регулируются банковским законодательством. Они должны содержать информацию о сроках возврата денежных средств, расходах, связанных с предоставлением кредита, комиссиях и процентах.

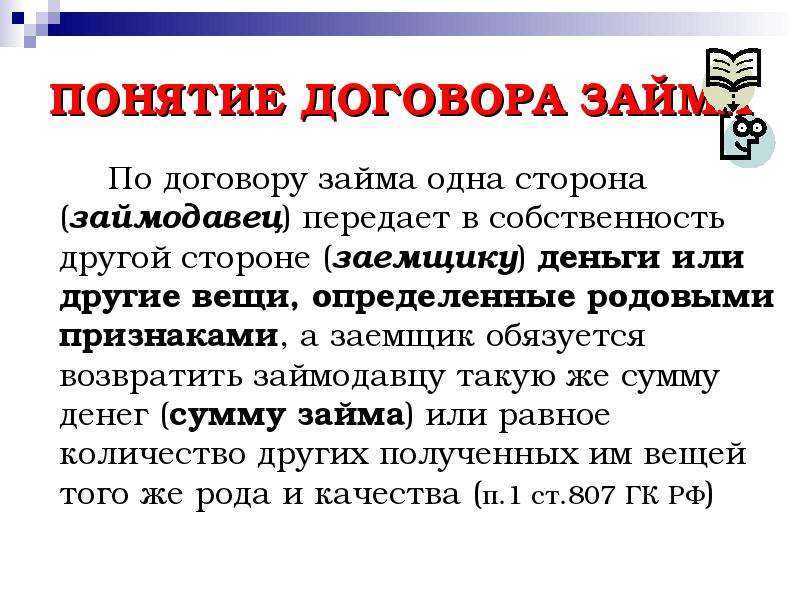

Займ может быть предоставлен любым субъектом, имеющим свободные средства. Кроме того, значительным является тот факт, что при суммах ниже 10000 рублей не требует письменной формы. Также нет обязанности, чтобы контракт о займе определял срок его погашения или характерные особенности.

Ещё одно различие лежит в правовой сфере. Кредитные договоры подчиняются правилам банковского законодательства, в то время как займы регулируется нормами гражданского кодекса.

Какой режим кредитования выбрать?

В документах оговариваются все нюансы кредитования, в том числе и способ кредитования. Заемщиком может быть выбран любой, наиболее подходящий, режим кредитования:

- С выдачей кредита в виде единовременно получаемой всей суммы займа;

- Как кредит с определенным графиком выборки, то есть в виде не возобновляемой кредитной линии с получением средств определенными суммами в течение оговоренного срока;

- Как не возобновляемую кредитную линию с получением средств по мере необходимости и имеющей свободный график погашения;

- В виде рамочной линии с получением кредитов по отдельным договорам, заключение которых происходит в рамках генерального соглашения об открытии кредитной рамочной линии;

- В виде кредита с использованием банковских векселей;

- Как прочие формы кредитования;

- В форме овердрафта, предусматривающего возможность ежедневного снятия средств и погашения согласно лимиту кредитования.

Стороны соглашения

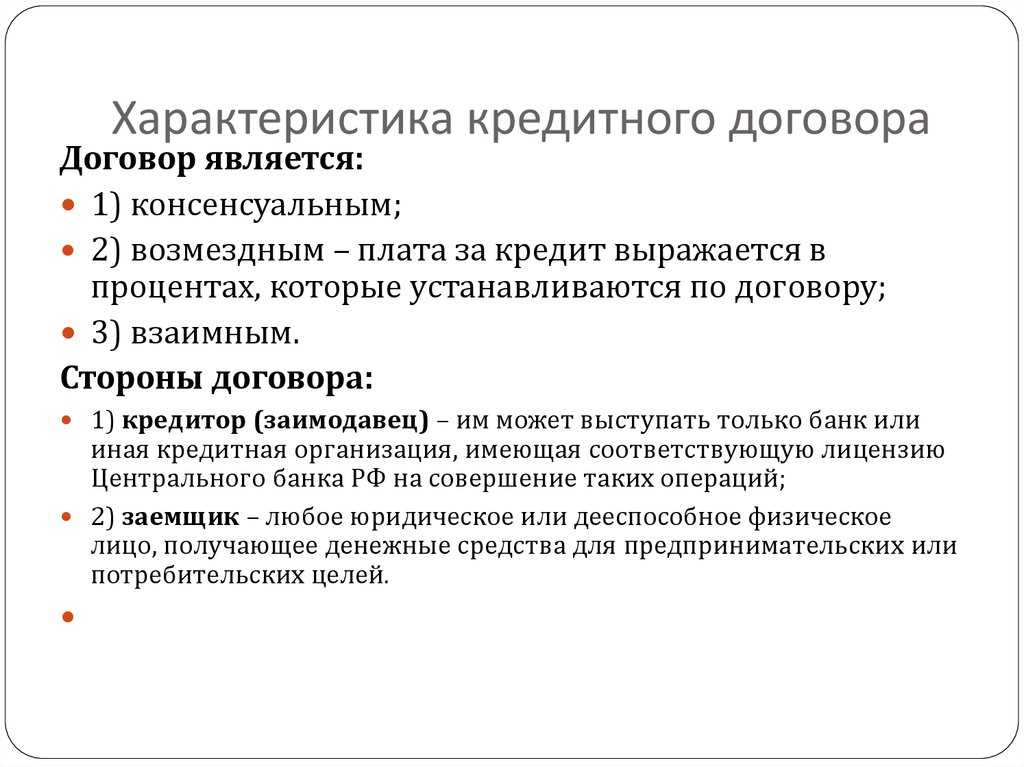

Как правило, при заключении кредитного договора участвуют две стороны: заемщик и кредитор. Конечно, в отдельных случаях сторон может быть и больше. Например, если в оформлении кредита участвуют созаемщики, поручители и иные лица.

Итак, сторона, которая получает деньги в долг, — это заемщик. В зависимости от типа кредитования, заемщиком могут выступать не только физические лица, но и индивидуальные предприниматели, российские и даже иностранные организации.

Кредитор — это владелец денег, то есть лицо, которое выдает займ за определенную плату. Кто может быть кредитором в кредитном договоре? В роли займодателя могут выступать любые банковские или кредитные организации, в том числе и микрофинансовые.

Проверка прокуратурой деятельности банков и выявление нарушений в кредитных договорах

Эти нарушения представляются особенно опасными в условиях экономического кризиса. Поэтому данные кредитные организации обязаны их устранить. Помимо этого, в кредитных договорах были зафиксированы и другие нарушения. Так, в «Русском стандарте» заемщик был обязан оплачивать комиссию за расчетное обслуживание, а в Каменском отделении Сбербанка РФ и в банке «Центр-Инвест» выплата денежных средств осуществлялась только после уплаты единовременной суммы и открытия ссудного счета.

Такие положения кредитных договоров противоречат Федеральному закону «О защите прав потребителей», ведь в нем установлен запрет предоставления услуг, для получения которых потребителю необходимо приобрести и другие услуги. Также, в этих договорах имеется пункт, в котором оговорено, что заемщик обязан обращаться в суд только по месту нахождения данной кредитной организации, хотя законом предусмотрен свободный выбор потребителем судебного учреждения.

Гражданский кодекс

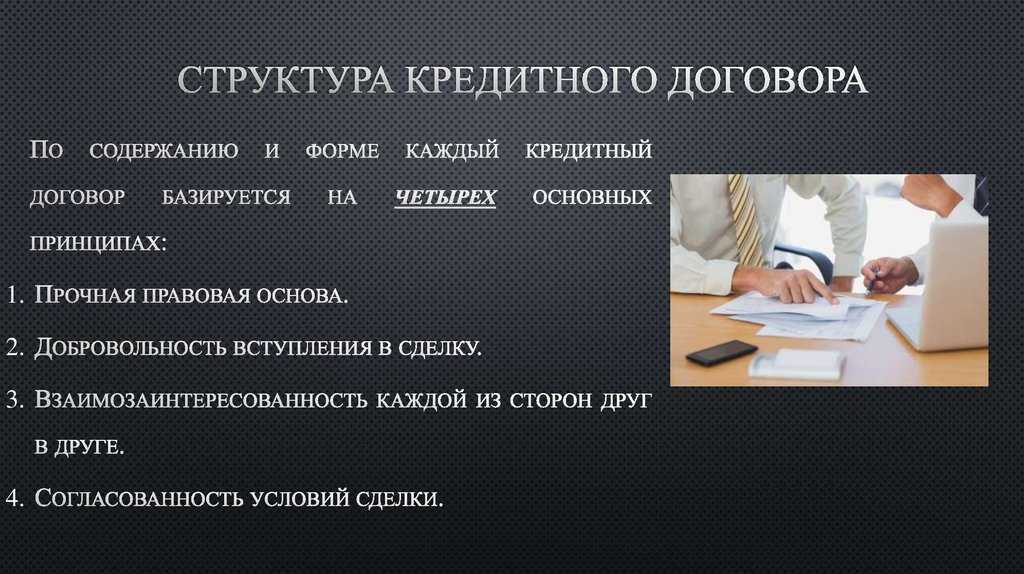

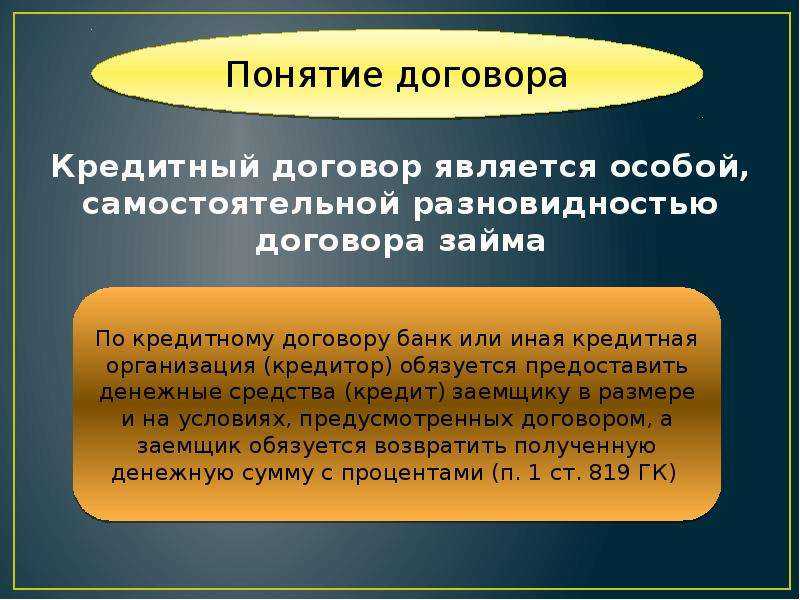

Какой статьёй гражданского кодекса регламентируется кредитный договор? Опираясь на действующее законодательство, данный документ классифицируется как гражданско-правовое потребительское соглашение. Это означает, что двусторонние обязанности, складывающиеся между организацией, оформившей заём, и лицом, его получившим, имеют частноправовую юридическую окраску. При этом денежные отношения его участников осуществляются в соответствии с правилами и нормами ГК РФ. При его оформлении обе стороны обязаны руководствоваться основополагающими принципами свободы и добровольности в процессе заключаемого соглашения, если иные действия не предусмотрены нормативно-правовой государственной базой. Так гласит закон — в частности, ст 819 ГК РФ.

Статья не только даёт полное определение данному действию. Однако она самым подробным образом регулирует практическое применение соглашения, согласно которому финансовое учреждение, выдавшее деньги на условиях потребительского кредитования, принимает на себя обязательства действовать по условиям, приписанным в документе, соблюдая при этом как размеры займа, так и процентные ставки по нему — не выходя при этом за указанные в тексте рамки. Заёмщик, соответственно, берёт на себя задачу своевременно возместить все средства и погасить процентные переплаты. Если никакие другие действия участников не оговорены дополнительно, то документ, согласно 819 ст., набирает юридическую силу не по факту его подписания — моментом заключения кредитного договора выступает получение заинтересованным лицом необходимой суммы от кредитора.

Виды банковских кредитов

Есть несколько видов кредитов в зависимости от условий и целей кредитования.

Потребительский кредит. Это самый популярный вид кредитования физлиц. Потребительский кредит выдают на бытовые и личные нужды — например, на лечение, образование, путешествие, ремонт, покупку бытовой или компьютерной техники.

Какие бывают потребительские кредиты

Ипотечный кредит. Ипотеку берут, чтобы купить недвижимость

Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги

Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут.

Автокредит. Такой кредит берут для покупки автомобиля. У него пониженная процентная ставка по сравнению с потребительским, а средний размер ежемесячного платежа — от 12 000 до 15 000 ₽. Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами.

Кредит под залог имущества. Банк может предоставлять заемщику деньги под залог имущества — автомобиля или недвижимости. Если взять кредит под залог автомобиля, банк заберет транспорт до момента погашения долга. Средняя ставка по таким кредитам — от 5,9%. Плюсы такого типа кредитования в том, что не нужны поручители, а еще банк не проверяет кредитную историю и доходы.

Под залог недвижимости выдаются суммы от нескольких сотен тысяч до миллионов рублей. Главное, чтобы стоимость объекта была не меньше суммы займа. Для банка это самый надежный гарант исполнения обязательств.

Кредитная карта. Это пластиковая карта, которая способом использования похожа на дебетовую. С нее можно оплачивать покупки, бронировать отели, покупать билеты на концерты. Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег.

Есть также дебетовые карты с овердрафтом: деньги на них принадлежат клиенту, но если их не хватает, можно превысить лимит и потратить заемные средства.

Все эти кредиты клиент получает в банке: в отделении, личном кабинете или мобильном приложении. Кредитные карты могут оформлять представители банка в торговых точках.

POS-кредитование. POS-кредиты, или point of sale кредиты, оформляют прямо в магазине или на сайте, это самый быстрый вид потребительского кредита. Его выдают на сумму не более 500 000 ₽ в зависимости от договоренности магазина с банком.

Исследование: POS-кредиты и рассрочка увеличивают средний чек на 40%

Принцип работы POS-кредитования такой: клиент отправляет заявку на кредит, после одобрения банк перечисляет деньги магазину, а клиент возвращает сумму банку в срок от 3 до 36 месяцев. Решение по заявке занимает до двух минут, весь процесс получения POS-кредита — до 10 минут.

Партнеры, которые подключили кредитование клиентов

Как только клиент подписывает договор на POS-кредитование, банк переводит деньги магазину. С банком покупатель рассчитывается сам

В процессе может участвовать кредитный брокер: сервис, который объединяет предложения нескольких банков. Тогда клиент направляет заявку ему, а он уже передает ее в банки.

В офлайн-магазине покупатель заполняет заявку с помощью продавца, а в онлайне — самостоятельно. При этом переходить на другой сайт не надо: форма заявки встроена на странице магазина.

Кредиты для бизнеса. Для бизнеса есть свои виды кредитов. Они помогают сократить кассовый разрыв, пополнить основной или оборотный капитал.

Какие бывают кредиты для ИП и компаний

Условия договора

Относительно степени важности условия кредитного договора делятся на дополнительные и существенные.

К существенным условиям договора относят:

- сумму кредита, способ выплаты долга и процентных начислений;

- информацию о полной сумме кредита, включая платежи по страховке, сборы, комиссию за обслуживание.

К дополнительным условиям договора относятся:

- срок кредитования и выплаты долга;

- способ обеспечения кредита;

- описание прав и обязанностей сторон;

- ответственность за несоблюдение сторонами обязанностей;

- описание целевого использования денежных средств;

- правила расторжения.

Изменение условий кредитного договора

В Гражданском Кодексе РФ указано, что изменение условий по договору в одностороннем порядке незаконно. Заемщик может воспользоваться правом подать исковое заявление для судебного разбирательства с целью оспорить неправомерные действия банковского учреждения.

Для изменения условий по кредитному договору в одностороннем порядке банку нужно обязательно заключить с заемщиком соглашение.

Финансово-кредитное учреждение имеет право вносить изменения в условия договора, если у заемщика имеется задолженность или просрочки по платежам.

В каждом договоре есть существенные условия, которые не подлежат изменению:

- оценочная стоимость залогового имущества;

- срок действия договора.

В период наступления обстоятельств, влияющих на платежеспособность клиента, можно обратиться в банковское учреждение, чтобы внести изменения в условия договора. В случае, если банком выставляется отказ, и он не идет на уступки, можно:

- досрочно выплатить остаток по займу;

- подать заявление реструктуризации;

- обратиться в суд для внесения изменений в условия договора.

Заключение кредитного договора

После получения заявки на кредит банк принимает решение об одобрении или отказе. В первом случае заемщик получает ограниченный промежуток времени, в течение которого он может получить средства. Если он не появится в отделении с полным пакетом документов, заявка будет автоматически аннулирована. Человек вправе отказаться от кредита, заблаговременно уведомив кредитора о своём решении.

Когда клиент пришел в отделение, составляется форма договора, предусмотренная кредитной организацией. В неё вносятся личные данные клиента, параметры кредита и счет, куда будут перечислены деньги. Нередко оформляется страховка жизни и здоровья. Обычно средства поступают в распоряжение пользователя в течение нескольких часов после подписания договора.

Первый срок внесения платежа наступает ровно через месяц после получения кредита. Договор заканчивает действие, как только все долговые обязательства погашены. При этом клиент может просто следовать предоставленной банком схеме возврата средств или вносить платежи досрочно. В этом случае кредит будет закрыт раньше. Во избежание неприятных ситуаций следует попросить сотрудников банка распечатать документ об отсутствии кредитных обязательств по окончанию действия договора.

Залог — это обязательная часть ипотечного кредитования. Банк может заключить такое соглашение с клиентом, который нуждается в деньгах, но имеет достойную кредитную историю. В этом случае перед подачей заявки следует произвести оценку находящегося в собственности предмета. После заключения договора он остаётся в пользовании заёмщика. Однако банк вправе забрать его, если допущены существенные просрочки по платежам.

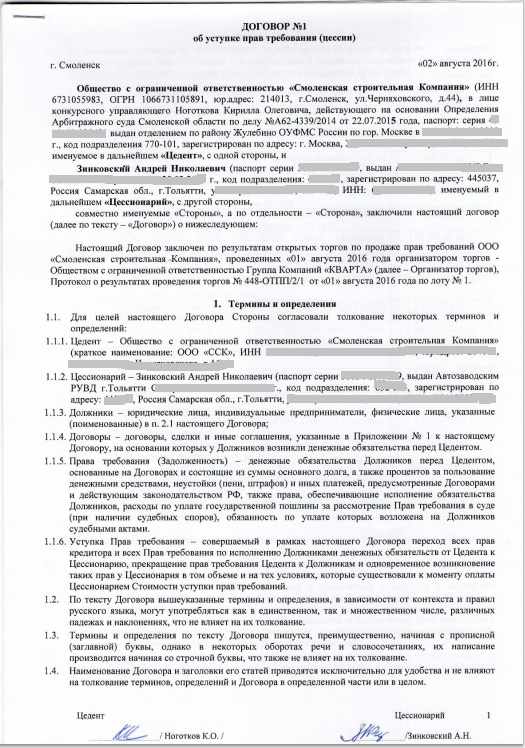

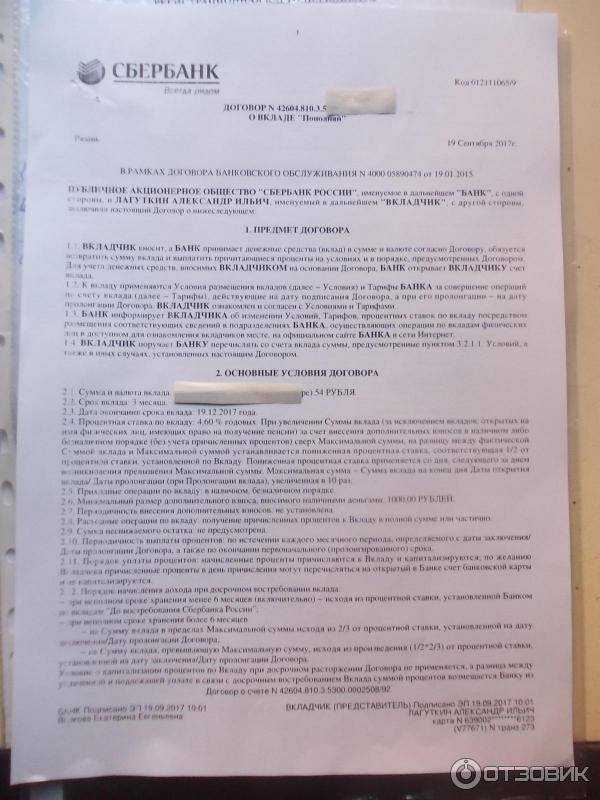

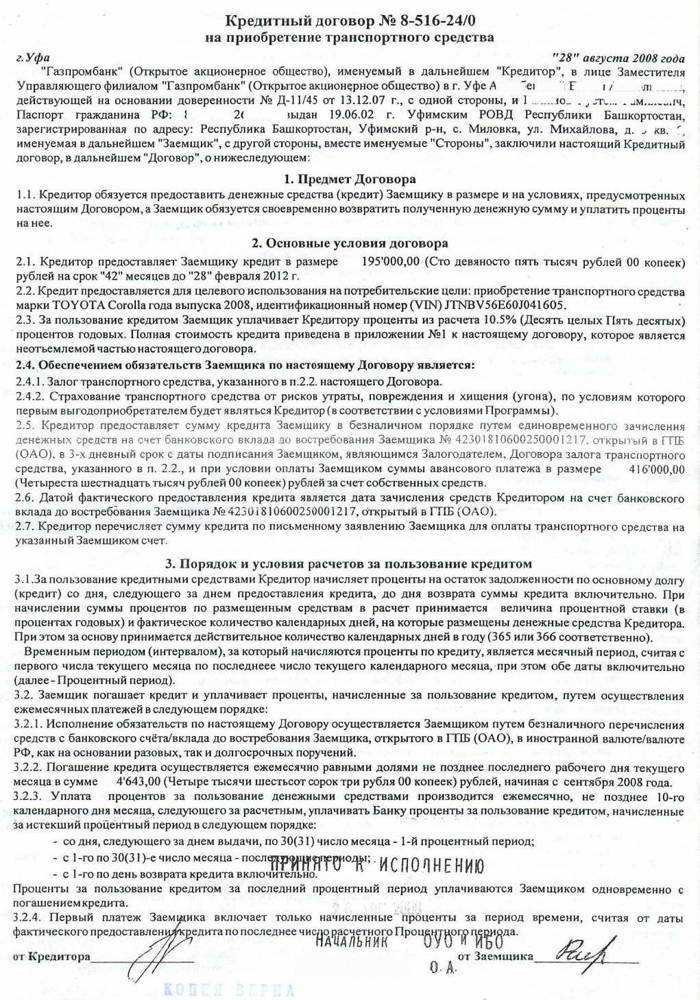

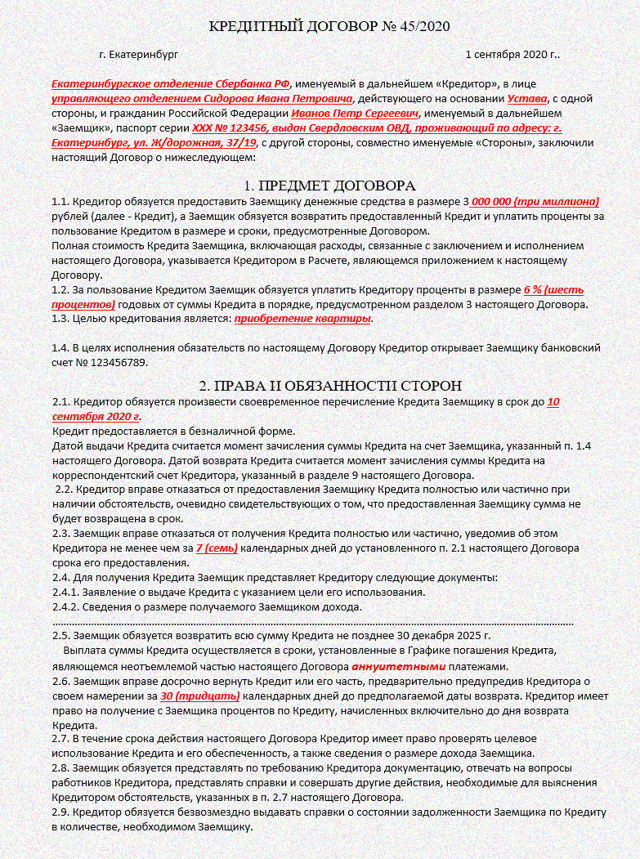

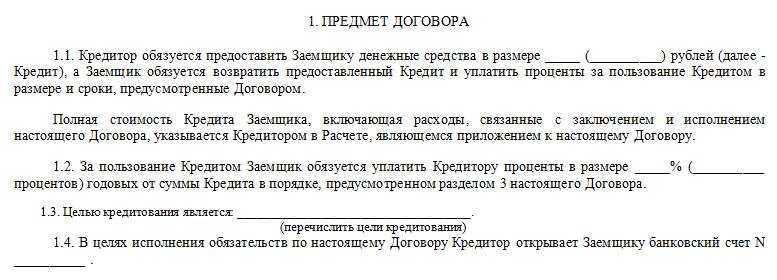

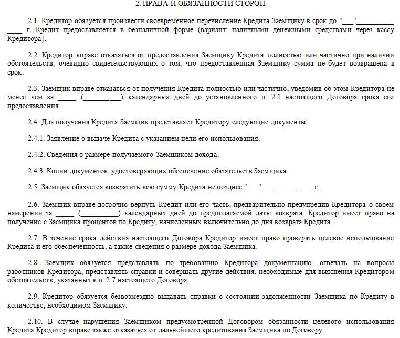

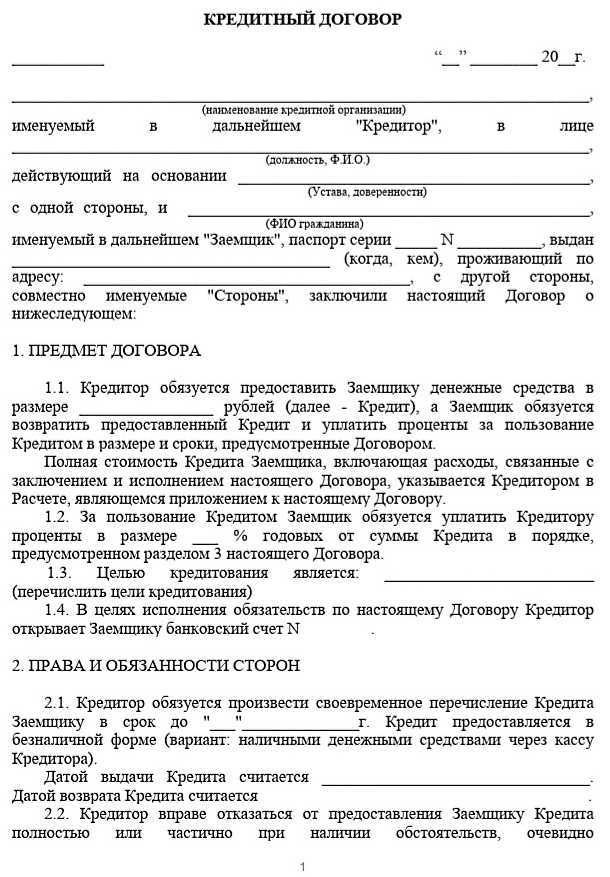

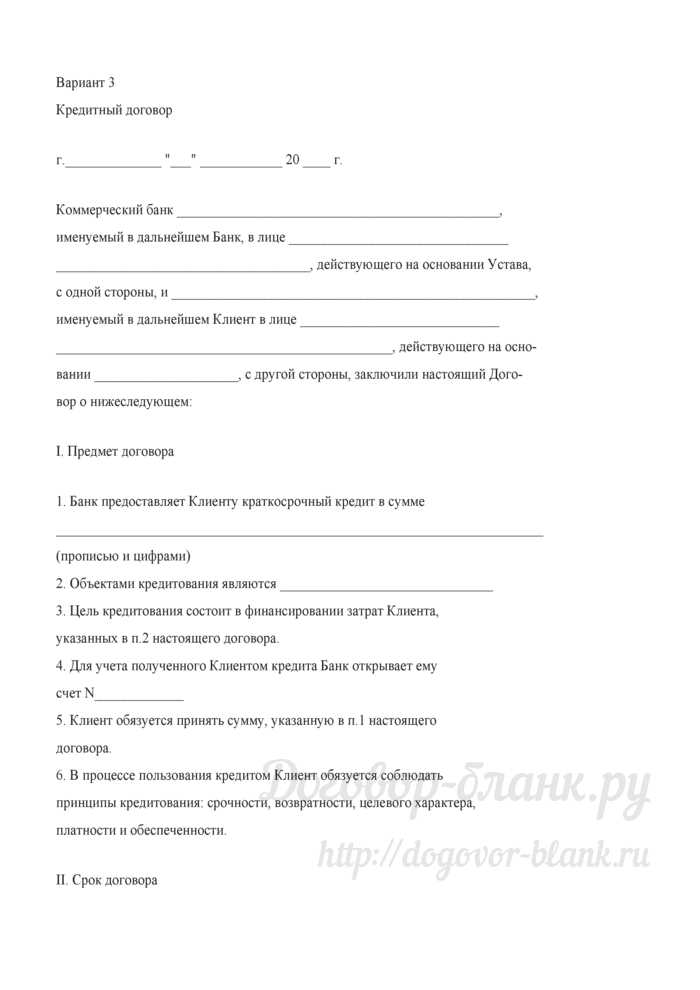

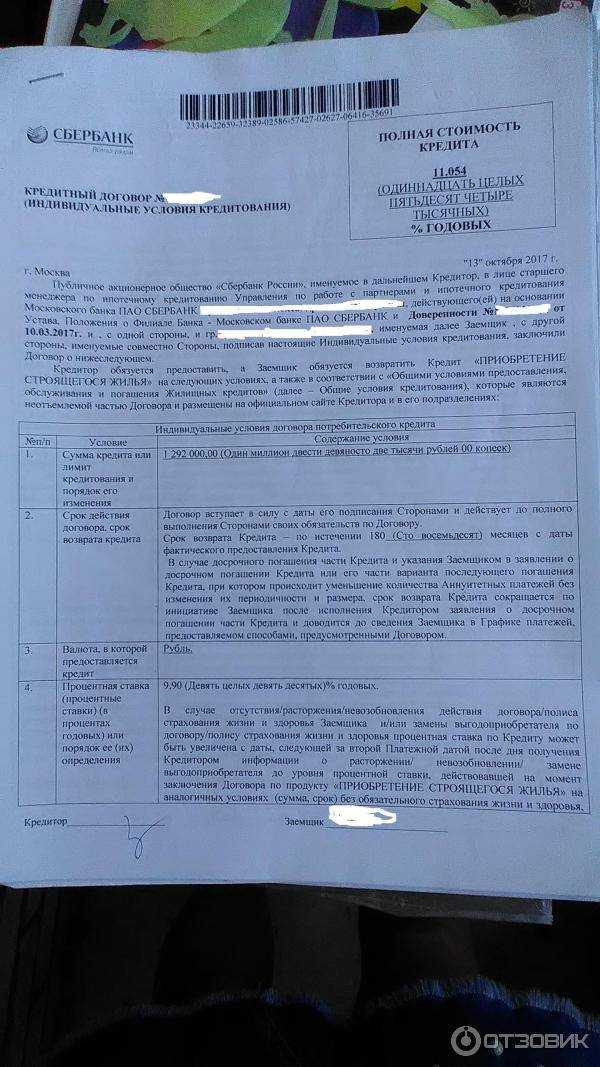

Образец кредитного договора