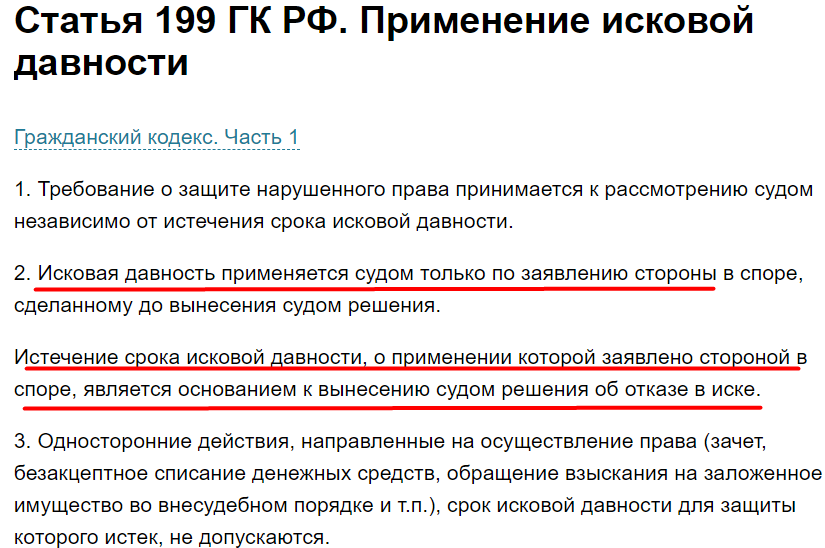

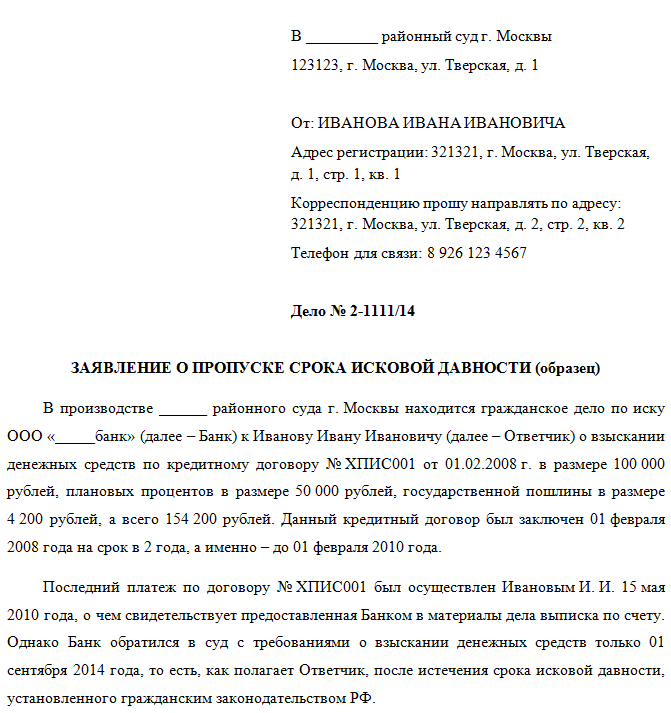

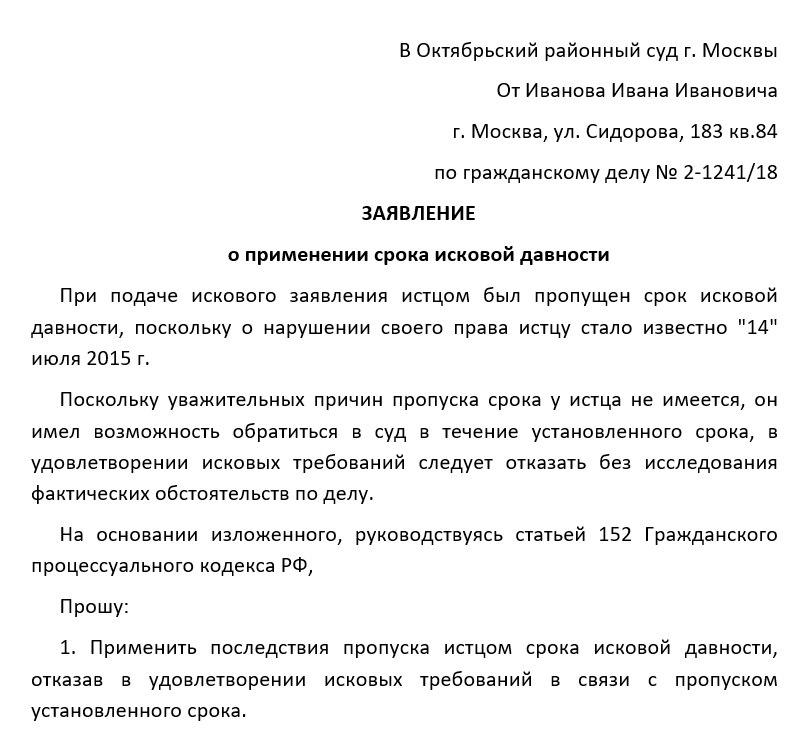

Заявление о применении периода исковой давности по кредитному договору

Как уже сообщалось выше, о прерывании сроков по договору ответчик обязан уведомить судебную инстанцию. Некоторые граждане делают это непосредственно в зале суда устно, с занесением слов в протокол. Но данный метод не считается слишком надёжным.Рекомендуем всё-таки составить письменное заявление.

Данный документ необходимо прикрепить к основным материалам дела. Тогда существует вероятность, что судья потребует от финансовой организации дополнительную документацию по расчёту долгов.

Вы можете воспользоваться нашим образцом заявления и составить своё ходатайство на его основании.

СКАЧАТЬ — БЛАНК ОБРАЗЕЦ

Что должен знать заемщик в целях защиты своих интересов

Оплата кредита после завершения срока давности. Часто случается так, что кредиторы требуют оплаты кредитной задолженности после периода исковой давности. Это может происходить, когда кредитор по разным причинам поздно обнаружил дебитора и, надеясь на его некомпетентность, выставляет долговые обязательства. Эти действия неправомерны. Но, если дебитор при этом вернет задолженность, то, согласно нормам закона, он не вправе будет требовать возврата ему назад денежных средств.

Подача заемщиком встречного иска в суд об исходе срока давности. Кредитор может отнести исковое заявление в суд даже когда срок давности подошел к концу. И оно будет принято к рассмотрению независимо от сроков

Дебитору, в таком случае, важно самому подать встречное требование о применении исковой давности, так как судебные инстанции сами не станут рассчитывать сроки и отказывать банку.

Исковая давность к повременным платежам. Как уже говорилось, исковая давность может применяться отдельно к каждому просроченному траншу

Здесь важно, чтобы должник сам понимал принцип и мог правильно рассчитать сроки. Вот типичный пример. Кредит был взят сроком на 15 лет, заемщик платил по нему 3 года, а затем прекратил. Банковское учреждение предоставляет исковое требование в суд по завершению действия договора по кредиту, то есть через 12 лет и собирается взыскать долг за весь этот срок. Но ведь, при применении сроков к повременным платежам, исковая давность должна быть задействована к каждому месячному платежу отдельно. Соответственно, суд должен учесть этот факт и взыскать задолженность только за последние три года со времени подачи искового заявления.

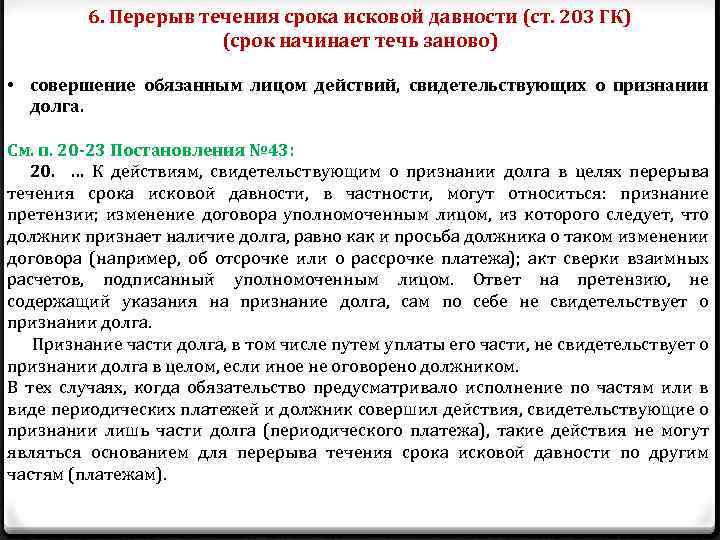

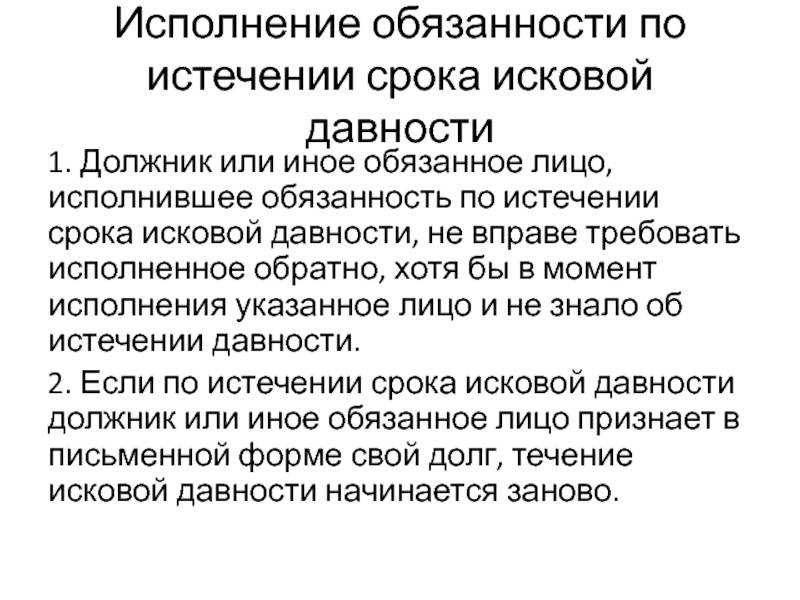

Обнуление срока давности. По закону ход давности может быть прерван, если лицо (должник) совершил действия, которыми признал свои обязательства. В такой ситуации срок давности обнуляется и начинается снова. Сюда можно отнести: подписание любых официальных документов (договоров о реструктуризации и рассрочке, графиков, писем, соглашений и т.д.), оплаты части долга и другие действия, которые подразумевают согласие с долгом.

Особенности кредитных договоров. Условия в договорах по кредиту могут быть очень разнообразны. Поэтому при подписании нужно обязательно быть внимательнее и вычитывать все пункты. Примеров может быть множество. Это и долг больше 90 дней (когда договор прекращается), и наличие требования от банка (с даты которого, начинается расчет срока давности), и система всяческий отсылочных пунктов (например: договор может быть прекращен, если заемщик не предоставил справку про заработную плату в обговоренный срок) и тому подобное.

Замена сторон не меняет порядка исковой давности. Здесь речь идет о том, что при передаче банком долга коллекторам, исковая давность остается неизменной.

Что происходит по истечении срока давности

- остаток по кредиту;

- начисленные проценты и пеню;

- наложенные штрафы.

Однако в данной ситуации заемщику следует помнить, что его ожидают следующие негативные последствия:

- мораторий на ближайшие пятнадцать лет по поводу получения кредита в любом банке РФ;

- полный запрет без возможности пожизненного снятия на получение займа в организации, которой долг не был возвращен;

- невозможность трудоустройства в банковской сфере.

Но банк не вправе обращаться в суд по истечении периода, когда такая возможность просрочена. Исковое заявление будет отклонено.

Единственная возможность — восстановить срок давности в отношении подачи искового заявления по кредиту, сославшись на уважительные причины, вызвавшие данное событие. Если иск по указанному поводу будет удовлетворен, возможно обращение по поводу взыскания задолженности.

Как избежать проблем: рекомендации для должника

-

Помните, что срок по кредитовой задолженности – три года, когда он истекает, вы никому не должны денег. Это не является гарантом того, что банк отстанет спустя этот период.

- Период начинает отсчет с последней транзакции, но только если вы не связывались с представителями банка, даже телефонный разговор аннулирует этот срок.

- При столкновении с коллекторами пишите заявление с жалобой на них в полицию и прокуратуру. Их деятельность не является законной, поэтому вы можете требовать неприкосновенности вас и вашего имущества, защиты.

- Обращайтесь к специалистам – кредитным адвокатам, чтобы разобраться в своем уникальном случае. В зависимости от региона и от условий договора могут быть разные способы решения проблемы. Стоит учитывать все нюансы, а профессионал подскажет лучшие варианты. Например оказывает помощь потребителям в решении проблем с кредитами.

- Выплачивайте кредиты вовремя и внимательно читайте все условия, когда берете деньги в долг у банка. Он не захочет разоряться из-за того, что вы пропустили пункт договора о сроках.

Исковая давность после смерти плательщика

Определяется Гражданским Кодексом — статьей 1112. Получение наследства влечет за собой не только прибыль. Имущественные права, обязанности переходят наследнику. Не возмещается право на алименты, возмещение вреда здоровью.

Если в наследуемой базе был получен долг, сумма, которую потребуется выплатить будет без процентов, пеней.

Гражданский Кодекс регламентирует финансовые взаимоотношения при получение наследства:

- наследники, получившие наследство, делят долг в равных долях. Деление может происходить в зависимости от полученной суммы;

- кредиторы, имеют право предъявить требования, в пределах соответствующих запрашиваемым в законе.

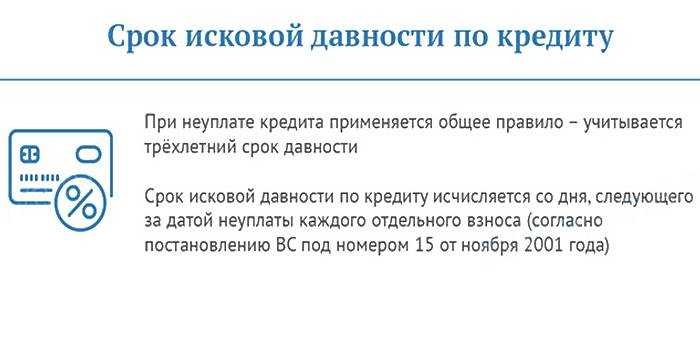

О сроке исковой давности

Должников наверняка порадует известие, что им не нужно уходить на нелегальное положение и прятаться от коллекторов на протяжении всей своей жизни. Через три года ни одно финансовое учреждение не вправе требовать возврата денежных средств, в том числе — через суд.

Банки часто нарушают данные сроки, передавая свои права коллекторским агентствам. Каждый человек должен знать, что он вправе обратиться в судебные инстанции, чтобы остановить произвол. Для этого необходимо лишь подготовить встречный иск. Но все ли так просто в этом вопросе? Самое сложное — это верно определить, с какой даты следует начать отсчет в три года.

Начало отсчета

Как правило, точкой отсчета считается дата последнего платежа заемщика. Банк, в свою очередь, стремится к тому, чтобы в расчет бралась другая дата — окончание договора. Но суды в этом вопросе не поддерживают финансовые учреждения, ибо часто сроки определить очень сложно. Например, в случае пользования заемщиком кредитной картой.

Но каждому должнику следует знать, что сроки претензий банка могут быть продлены. Это возможно при наличии следующих обстоятельств:

- Если после некоторого перерыва был произведен платеж в счет погашения долга.

- Клиент вступил в документальный контакт с финансовым учреждением, в том числе получил уведомление с требованием погашения задолженности досрочно.

- Если сам заемщик обратился с заявлением о реструктуризации долговых обязательств или с просьбой о рефинансировании.

Судебный спор

Финансовое учреждение все чаще решает вопросы взыскания задолженности с помощью суда. Что делать в этом случае должнику? Обязательно посещать заседания, ибо в противном случае суд не просто вынесет решение об удовлетворении иска, но и к взысканию будет предъявлена сумма, большую часть которой составят неустойки и пени за каждый просроченный день.

Если есть основания полагать, что взаимоотношения с банком завершены из-за срока давности, то человеку, который брал кредит, необходимо подготовить встречное требование о завершении преследования со стороны финансового учреждения. Оно должно быть составлено юридически грамотно и подтверждаться документами и свидетельскими показаниями.

Важно знать, что банк в подтверждение необходимости продления сроков взыскания также будет предъявлять доказательства. Какие из них наверняка не будут приняты судом?

- Видеоматериалы с камер наблюдения о посещении заемщиком банка.

- Свидетельские показания должностных лиц и сотрудников финансового учреждения.

- Расписки заемщика и записи телефонных переговоров.

Главным доказательством со стороны заемщика, в свою очередь, должны быть квитанции о последнем переводе денежных средств в счет погашения долга. Банку же придется найти документальные подтверждения того, что срок должен быть продлен по вышеперечисленным во втором разделе обстоятельствам. В противном случае суд поддержит должника.

Стоит ли уповать на сроки давности?

Казалось бы, все просто. Продержаться три года, и человек будет свободен от всяческих обязательств. Но есть несколько «но».

Если дело дойдет до суда, который произойдет в установленные сроки (до трех лет), попытка уклонения от погашения задолженности будет рассматриваться как отягчающее обстоятельство. Банк может судиться не только за имущество, которое являлось обеспечением взятой в долг суммы, но и любое другое, которое имеется в собственности заемщика.

У должника будет испорчена кредитная история, и в дальнейшем возникнут большие проблемы с оформлением ипотеки и т. д. Если имелся поручитель, то заемщик подставляет данного человека, к которому финансовое учреждение предъявит претензии, как только перестанут поступать платежи от конкретного физического лица.

В случае смерти заемщика, его долги переходят к наследникам, что вряд ли их порадует.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

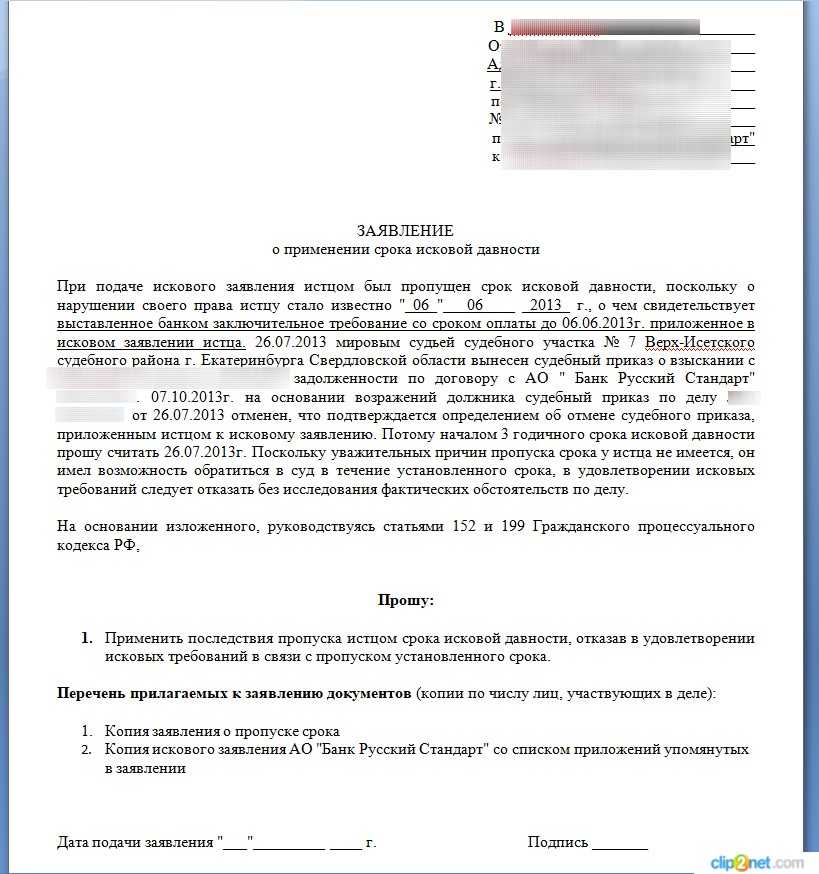

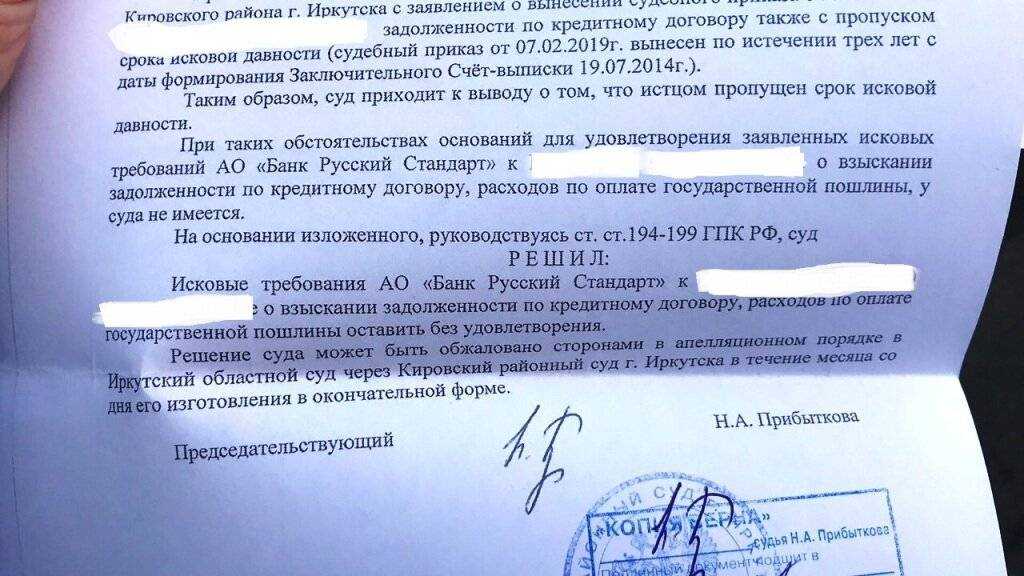

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 196 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 196 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

Как может начинаться отсчет исковой давности по кредиту

- Со дня внесения крайнего платежа по кредиту. Например, если дебитор внес платеж последний раз 2 месяца назад, то этот момент – отправная точка.

- Когда в договоре указано, что в результате просрочки по кредиту больше 90 дней он перестает действовать. Тогда заемщик должен в десятидневный срок полностью погасить заем. Если этого не происходит, банковское учреждение предъявляет требование-претензию о возвращении кредита. Тогда исходная точка – это дата, которая указана в этом требовании.

- В случае, когда до завершения срока давности клиент банка подпишет любые документы, касающиеся его неоплаченного обязательства, то расчет начнется с этого времени.

- Так же, согласно выводам судебных инстанций, исковая давность может учитываться по каждому месячному траншу отдельно. Это происходит, если положениями кредитного договора предусмотрен определенный график погашения кредита. Соответственно права займодавца нарушаются с момента невыполнения дебитором своих обязательств по каждой очередной части платежа.

- Исчисление может стартовать с момента завершения договора по кредиту. Но, нужно учитывать, что данная практика может быть применима только к обычным кредитам, заключенным по кредитным соглашениям, но не касается кредитных карт, потому что период их действия не ограничен.

Давность в случае смерти заёмщика

Обязательство по возврату займа и уплате процентов не прекращается ввиду смерти заёмщика. А когда наступает просрочка, то давностный период течет обычным чередом. При отсутствии поручителей по кредиту или наследников имущества должника, банку просто не с кого взыскивать долг. Он списывается сам по себе. При наличии таких лиц возможны различные жизненные комбинации.

Последствия для наследников

Наследники, принявшие наследство, несут ответственность за наследодателя-заёмщика (в пределах стоимости полученного наследства). При этом исковой период не обнуляется, а исчисляется как для первоначального заёмщика (наследодателя).

Последствия для поручителей

Возможны три ситуации:

- Наследников нет. Поручительство продолжает действовать в тех рамках, которые предусмотрены для поручителя. Долг могут взыскать в полном объеме с поручителя.

- Наследники есть и в договоре поручительства предусмотрено, что оно сохраняется при смене должника. Ручающейся будет отвечать за действия наследника.

- Наследники есть, но в поручительском договоре ничего не сказано о смене должника. При официальном появлении наследников поручительство прекращается.

Приостановка срока давности по кредиту

Другая статья в гражданском кодексе говорит о том, что можно приостановить срок. Это становится возможным если:

- Внесены соответствующие изменения в законодательство, которое направлено на регулирование указанной области права;

- В силу вступили форс-мажорные обстоятельства;

- На государственном уровне введен мораторий;

- Заемщика призвали в ряды военнослужащих Российской Федерации;

- В стране объявлено военное положение.

Только после устранения вышеуказанных ситуаций может возобновиться срок. Нередко на судебных заседаниях кредитор указывает на то, что должник приходил в банк и встречался с одним из сотрудников для того, чтобы поговорить о долге. Причем встреча состоялась уже после того, как начались неплатежи по договору. В этом случае ответчику не помешают следующие знания:

- Звонок по телефону – это не доказательство встречи. Исключением являются звонки, которые записывались;

- На камере видно, как ответчик входит в здание банка. Однако это не есть доказательство разговора с сотрудником о задолженности;

- Расписка, которая заполняется после получения письма от кредитной организации, так же не подтверждает, что клиент согласился с условиями, которые предлагает банк.

* * *

В заключении хотелось бы процитировать Постановление КС РФ от 15.02.2016 № 3-П, чтобы наглядно показать важность и необходимость в гражданском праве такого понятия, как срок исковой давности:

«Институт исковой давности имеет целью упорядочить гражданский оборот, создать определенность и устойчивость правовых связей, дисциплинировать их участников, способствовать соблюдению договоров, обеспечить своевременную защиту прав и интересов субъектов гражданских правоотношений. Отсутствие разумных временных ограничений для принудительной защиты нарушенных гражданских прав приводило бы к ущемлению охраняемых законом прав и интересов ответчиков и третьих лиц, которые не всегда могли бы заранее учесть необходимость собирания и сохранения значимых для рассмотрения дела сведений и фактов. Применение судом по заявлению стороны в споре исковой давности защищает участников гражданского оборота от необоснованных притязаний и одновременно побуждает их своевременно заботиться об осуществлении и защите своих прав».

Е. Л. Ермошина

эксперт журнала «Руководитель бюджетной организации» № 12, декабрь, 2017 год

Как правильно считать срок исковой давности по кредиту

По времени срок давности кредита ограничен – три года, но может существовать несколько точек зрения, какой момент считать стартом этого периода. Очевидно, что дата заключения договора не может считаться точной отсчета. Суды расценивают удобным началом отсчета дату последнего перевода средств на счет. Однако некоторые суды способны посчитать, что когда истекает договор, тогда берет начало срок давности по кредиту. В связи с тем, что применение таких решений является редким случаем, по закону заемщик имеет право подать апелляцию и изменить результат.

На верность первого мнения указывает и тот факт, что судебная практика распространяется одинаково как на потребительские кредиты или кредиты для производства, так и на кредитные карты. У последних нет срока действия, поэтому отчитывать можно только от последней транзакции. Тем не менее, взыскание из-за задолженности и требование возврата средств заканчивается также через три года.

Однако есть ситуация, когда срок давности по исполнительному производству судебных приставов исчисляется по-другому. Применение этого принципа не может вступить в силу, если заемщик вступал в официальные переписки или иное общение с банковскими сотрудниками, например, с его исполнительным директором. При таких условиях счетчик обнуляется. Срок давности по кредиту – история, ограниченная во времени, поэтому не стоит верить запугиваниям банков или коллекторов по завершении указанного периода.

В каких случаях можно законно не платить долг

Хоть и установлено, через сколько лет списываются долги по кредиту, в законе еще нет таких пунктов, по которым можно было бы оставлять взятые деньги в долг невыплаченными. А те организации, которые «могут» аннулировать любую сделку и «помочь» в уплате кредита, попросту многое недоговаривают. Но все же следует разобрать по статье 196 ГК, в каких случаях закон в России, как и суд (после иска), поддерживает права лица с невыплатами:

- Давность задолженности по кредиту уже давно истекла.

- Долг переведен в статус безнадежного (но такие случаи очень редкие по исковому сроку).

- Заключено обоюдное соглашение между заемщиком и компанией, когда исчисляется срок исковой давности.

- Оказана помощь страховщика в случае страхового случая после искового заявления.

Все же нет какого-то конкретного дня, когда можно не выплачивать взятые средства. Поэтому следует в первую очередь ознакомиться с документами.

Вышел срок – простили кредит?

Заблуждением считается то, что по истечении срока давности долг прощается. На самом деле отсутствует возможность судебного взыскания. Однако право требования при этом сохраняется полностью. Другими словами, при желании кредиторы могут напоминать гражданину о своем долге всю жизнь. На практике, конечно, редко такое бывает, но перегибы есть везде. Закон о коллекторах, который вышел в 2016 году, немного систематизировал общение должника и сотрудников кредитных и коллекторских организаций. Теперь они должны быть вежливыми, не угрожать, не применять насилие, звонить не более четырех раз в день, строго в будние дни, встречаться только с согласия должника.

Кредит и банкротство

Недавно у физических лиц появилась возможность – в случае, если у них имеется долг свыше 500 тыс. рублей, в том числе и по кредитам. Если в ходе рассмотрения дела о банкротстве будет выявлено, что гражданин действительно не может расплатиться по долгам (в том числе за кредит), то в банк будет включен в реестр кредиторов. При реализации имущества гражданина (при наличии), у банка будет возможность получить средства. После того, как процедура банкротства будет завершена, банк уже не сможет обратиться в судебной орган – в независимости от того, истек срок давности или нет.

Существует вариант банкротства не заемщика, а самого банка – в этом случае заёмщик не будет освобожден от выплаты кредита, но будет должен уже правопреемнику – кредитному учреждению, которому будут переданы как активы, так и долги.

6 месяцев – срок по исполнительному листу

Срок по исполнительному листу – 6 месяцев. За это время пристав должен найти имущество и принять меры по взысканию. По истечении этого срока исполнительное производство может быть закрыто, если:

- У должника нет имущества.

- Должник скрывается, его невозможно найти.

- Банк отказывается хранить у себя описываемое имущество: телевизоры, магнитофоны и т. д.

После шестимесячного срока у банка есть возможность в течение трех лет повторно обратиться к федеральной службе судебных приставов с целью взыскать долг. И так до бесконечности. Законом не ограничено количество обращений. Если состоялся суд, то кредитор может требовать долг через приставов всю жизнь.

Требования, на которые исковая давность не распространяется.

Существует ряд требований, на которые исковая давность не распространяется. Они перечислены в ст. 208 ГК РФ.

В частности, это требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом.

В силу ст. 150 ГК РФ к нематериальным благам относятся жизнь и здоровье, достоинство личности, личная неприкосновенность, честь и доброе имя, деловая репутация, неприкосновенность частной жизни, неприкосновенность жилища, личная и семейная тайна, свобода передвижения, свобода выбора места пребывания и жительства, имя гражданина, авторство, иные нематериальные блага, принадлежащие гражданину от рождения или в силу закона. Нематериальные блага защищаются в соответствии с ГК РФ и другими законами в случаях и в порядке, ими предусмотренных.

Исковая давность также не распространяется на требования о возмещении вреда, причиненного жизни или здоровью гражданина. Однако требования, предъявленные по истечении трех лет с момента возникновения права на возмещение этого вреда, удовлетворяются за прошлое время не более чем за три года, предшествовавшие предъявлению иска (за исключением случаев, предусмотренных Федеральным законом № 35-ФЗ).

Срок исковой давности по кредиту в 2022 году

У материальных обязательств гражданина имеется срок исковой давности. По кредитным договорам он составляет 3 года. Когда период завершится, договор утрачивает актуальность. Взыскать денежные средства не получится

Однако важно не только знать срок исковой давности по кредиту в 2022 году, но и понимать, с какого момента начинается его исчисление. В некоторых ситуациях период может быть продлен

О дате начала исчисления срока исковой давности, о правилах его расчета, а также о ситуациях, в которых возможна пролонгация периода, поговорим далее.

Исчисление срока исковой давности начинается с момента подписания договора. Срок начинается с даты завершения действия соглашения или момента последнего платежа. В действующем законодательстве точный срок не установлен

Поэтому во внимание принимаются индивидуальные особенности дела. Момент завершения платежей в учет не принимается

Отправной точкой выступает последний совершенный клиентом платеж. Такого правила придерживаются судьи в большинстве споров.

Как рассчитать срок исковой давности по кредиту

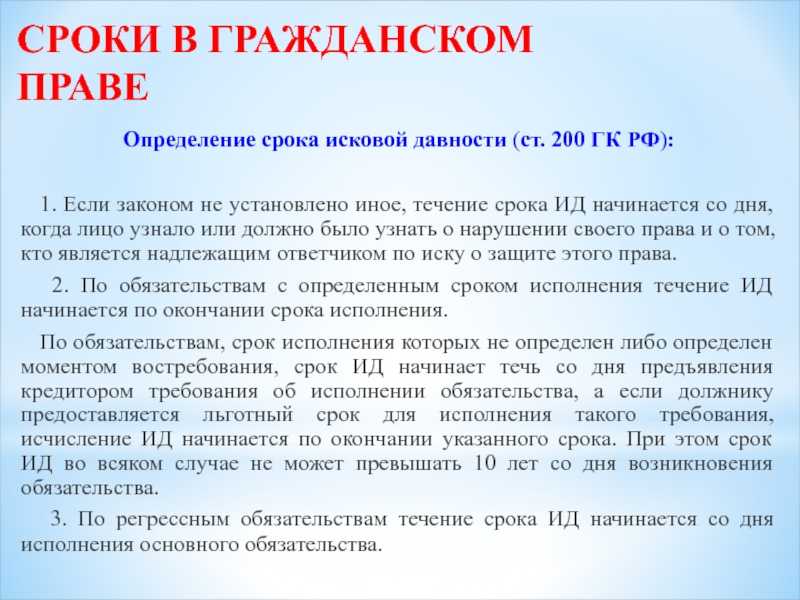

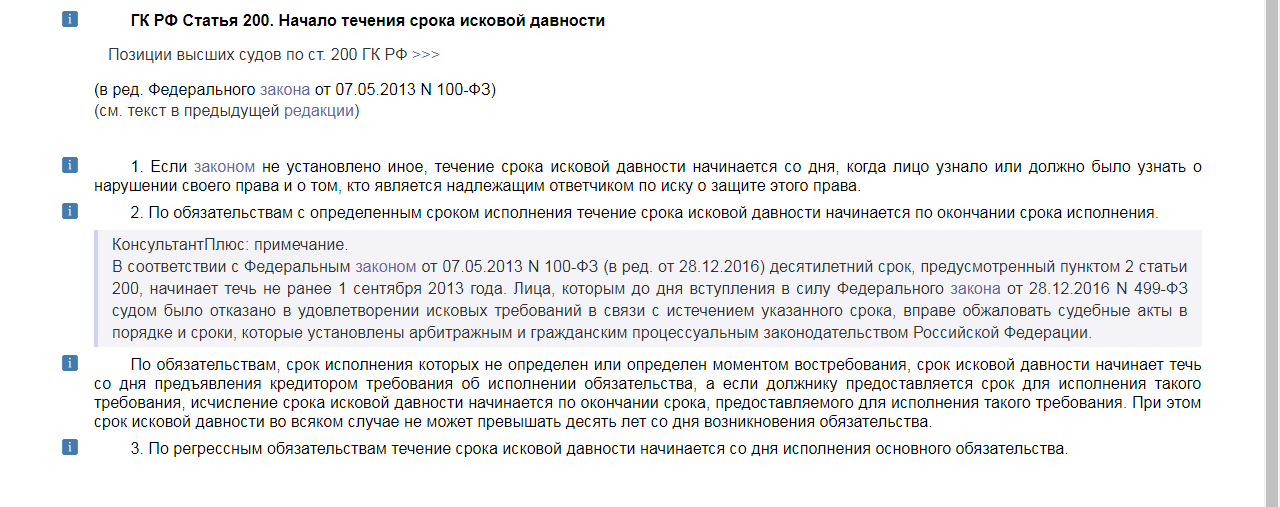

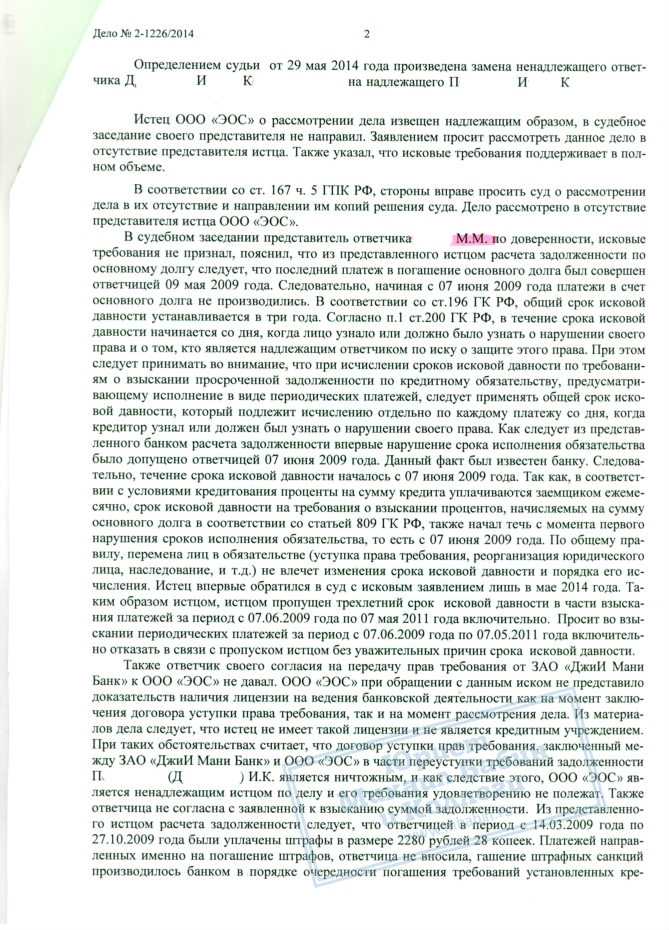

Одни заемщики не знают, какой срок исковой давности по кредиту, другие думают, что срок давности отсчитывается с момента открытия кредитного договора. Это неверно. П. 1 ст. 200 ГК РФ гласит, что СИД начинает идти с того дня, когда банк узнал о просрочке. В п.2 указывается, что по обязательствам с конкретным сроком выполнения СИД начинает течь по окончании этого срока.

Надо заметить, что до недавнего времени даже решения судей по этому вопросу разнились: иногда считали срок от даты окончания договора, иногда от числа внесения последнего платежа, а иногда — от дня направления официального письма заемщику о погашении просрочки.

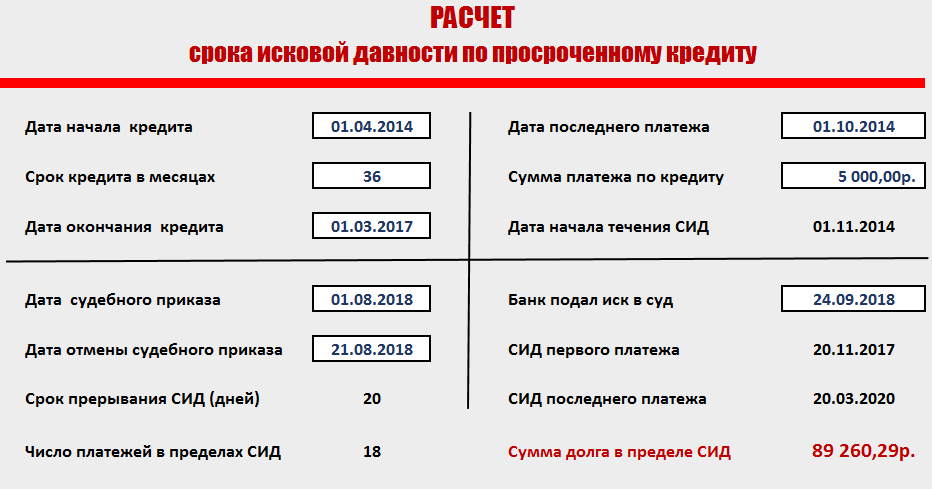

Постановление Пленума ВС РФ №43 от 29.09.2015 г. расставило все по своим местам. В нем указано, что исходя из смысла ст. 200, отсчет срока давности по долгу, который по договору должен вноситься частями, начинает считаться отдельно для каждой такой части. То есть срок давности по просроченным платежам, процентам, неустойкам и т. д. рассчитывается отдельно по каждому неуплаченному взносу.

Когда начинается срок исковой давности по кредиту? Пример: по договору дата погашения кредита — каждое 12 число. Клиент перестал делать платежи с 12 ноября 2016-го года. В этом случае СИД по первому просроченному платежу начнется 12.11.2016 г., по второму — 12.12.2016 г., по третьему — 12.01.2018 г. и т. д.

Если банк подал иск лишь о взыскании основного долга, то СИД по оставшимся платежам (к примеру, по уплате неустойки) продолжает идти. При этом по истечении давности по основному требованию (п. 1 ст. 207 ГК РФ) срок списания долга по кредиту истекает и по доптребованиям (то есть по неустойке, процентам, залогу и т. п.). А вот если договором было определено, что проценты уплачиваются позже основного долга, то срок давности по ним считается отдельно и не зависит от окончания СИД по основной сумме кредита.

Важно! Со всеми приостановками срок исковой давности (п.2 ст.196 ГК РФ) не может превышать 10 лет

Имеет ли право банк требовать погашения долга после истечения срока

Согласно ст. 200 ГК РФ время подачи иска исчисляется после прекращения действия соглашения. Например, при получении кредита 15 января 2010 года на 6 лет срок прошествия будет рассчитываться с 15 января 2016 года вне зависимости от даты внесения последнего взноса. Но на практике это касается только «обычных» кредитов. К последним не относится получение ссуд посредством пластиковых карт в виде овердрафта (небольшого займа). Но даже при вынесении судом решения об исчислении давности по кредиту с момента прекращения действия договора это решение можно обжаловать, подав апелляцию.

Если заемщик вступает в официальные переговоры с сотрудниками банка, отправляя предварительно письмо с просьбой об отсрочке платежей по кредиту, то срок исковой давности может значительно сократиться. При продаже банком договора коллекторам повлиять на расчёты может внесение клиентом даже одного платежа в счёт погашения долга агентству. По этим вопросам лучше проконсультироваться у наших юристов.

По закону банк может предъявлять требования возврата денежных средств в течение 10 лет после прекращения действия соглашения – далее клиент может отказаться отдавать долг. Когда же банк продолжает направлять уведомления о невозврате долга письменно, по телефону или по электронной почте, то клиент может отозвать разрешение на использование его персональных данных, написав соответствующее заявление.

Когда угрозы от коллекторов продолжаются, следует зафиксировать их факт и написать заявление в полицию или суд. Ваша уверенность в своей правоте тоже подействует отрезвляюще на коллекторов, работающих на грани закона.

Роль коллекторов

Никакой банк не согласится просто так простить должника, поэтому они обращаются за помощью к специальным организациям – коллекторам. Очень повезет, если представители этой компании просто будет звонить и угрожать, но у них другая тенденция. Недобросовестные сторонние организации прокалывают шины, разрисовывают стены подъезда устрашающими надписями, заливают клеем замок, чтобы хозяин не смог попасть домой. В самом крайне случае они могут нанять мускулистых парней не самой приятной наружности, чтобы они «серьезно поговорили» с заемщиками.

Гражданин защищен: надо незамедлительно обращаться в полицию с жалобами. Если угрозы будут продолжаться, то следует обратиться в прокуратуру. После этого коллекторы, если те любой ценой стремятся «выбить» деньги у должника, отстанут, потому что они занимаются незаконной деятельностью. Сталкиваться с высшими инстанциями у них нет желания. Стоит помнить, что сроки давности по взысканию задолженности не связаны с передачей данных коллекторам. Так банк стремится ускорить возврат денег себе, но не контактирует непосредственно с заемщиком.