Особенности получения вычета с кредита, оформленного на лечение

Если кредит взят на дорогостоящее лечение, на оплату операции или приобретение медикаментов для себя или своих близких – налоговый вычет получить тоже можно.

Главное условие, которое следует соблюсти – выбирать медицинское учреждение с лицензией.

В договоре с кредитором обязательно должно быть прописано целевое использование средств, в противном случае в получении вычета ФНС может отказать.Для получения компенсации требуется:

- Копия и оригинал паспорта заёмщика;

- Если средства получены на лечение близкого человека – копии его документов, удостоверяющих личность;

- Справка о доходах;

- Копия государственной лицензии больницы, в которой находился пациент;

- Договор с медучреждением, в котором описано, какие услуги были оказаны гражданину (обязательно указывается их стоимость);

- Заявление на возврат средств;

- Копия и оригинал кредитного договора.

Когда приходится требовать возврата процентов с банка

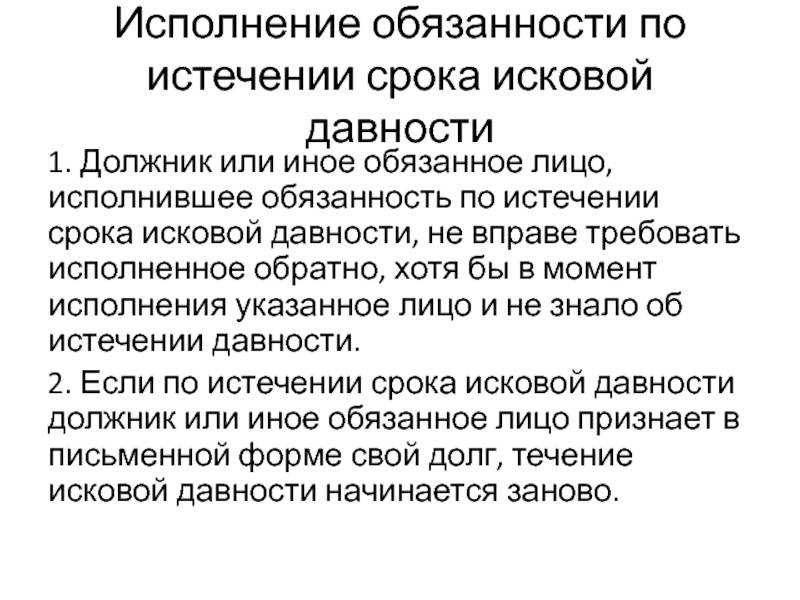

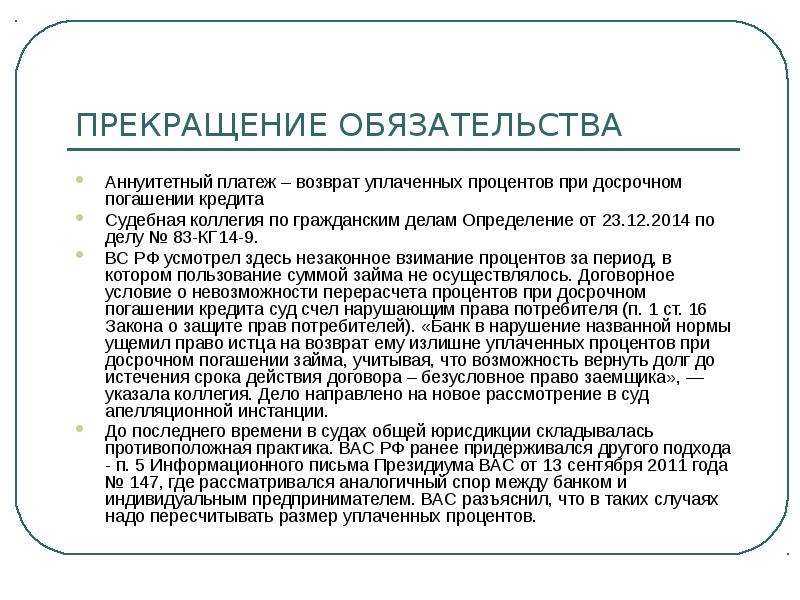

В связи с тем, что при досрочном погашении займа, в составе выплаченных платежей по аннуитету уже заложены проценты за тот период, в котором заемщик не пользовался деньгами заимодавца, возникает юридическое право истребовать с банка переплаченную сумму.

Некоторые банки предупреждают исковые требования заемщиков в случае досрочного возврата задолженности по ссуде, оговаривая отдельным пунктом договора правомерность своих действий.

И если этот договор будет подписан заемщиком, то он не вправе будет впоследствии обратиться в суд с требованием возврата излишне переплаченных денег. Ведь своей подписью он согласился с условиями финансовой организации. Поэтому никакой суд не вынесет положительное решение в пользу истца.

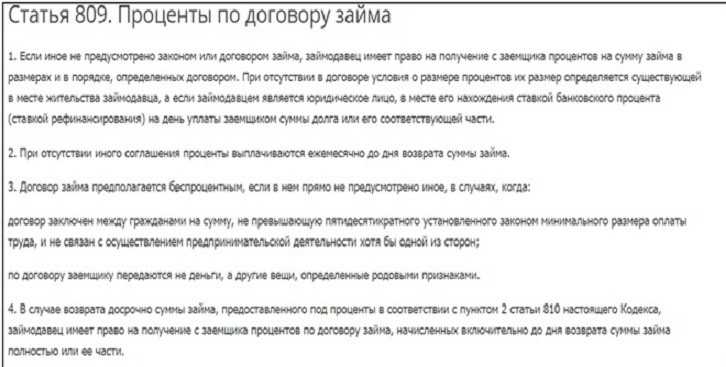

Но если такого пункта в договоре нет, тогда и наступает законное право заемщика требовать от банка возврата излишне переплаченной суммы по процентам. Позиция Высшего арбитражного Суда, опираясь на требования нижеприведенной статьи 809 ГК РФ, также подтверждает законное право заемщика требовать возврата денег.

Пункт 4 статьи 809 Гражданского Кодекса Российской Федерации гласит:

Дополнительные сведения

Получить вычет можно только по уже оплаченным процентам, а не тем, которые только потенциально будут выплачены в будущем. Поэтому рекомендуется обращаться в налоговую ближе к концу погашения займа либо когда сумма выплаченных процентов будет превышать 3 миллиона рублей. Это позволит получить больше средств по вычету.

В течение года фискальная служба может возвратить сумму, уплаченную в качестве налога на протяжении календарного года. Поэтому в некоторых случаях получение денег может растянуться на несколько лет. Кроме того, налоговая может отказаться предоставлять вычет, если будут обнаружены следы махинаций с документами или имуществом.

Таким образом, гражданин может вернуть часть средств, уплаченных по займу, при помощи налогового вычета. Возврат 13 процентов с потребительского кредита не предусмотрен. Подобная возможность распространяется только на ипотечные займы. Максимальная сумма возврата по имущественному вычету – 260 000 рублей, по процентам – 390 000 рублей. Ограничения не распространяются на собственность, приобретенную до 2014 года. Для получения средств необходимо обращаться в фискальную службу.

Бремя ипотеки

При закрытии ипотечного кредита нужно снять обременение. Многие думают, что это происходит автоматически после закрытия долга перед банком. Это не так. И вопрос лучше решать сразу.

Для этого следует взять в банке справку о выплате ипотеки и погашенную закладную на квартиру, а затем самостоятельно (без банковских работников) обратиться в МФЦ. Там у вас попросят также паспорт собственника и заявление. Информация о снятии обременения с жилья появится на сайте Росреестра примерно через неделю.

Спустя пять лет мужчина решил продать жильё. Нашел покупателя, но оказалось, что на квартиру всё ещё наложено обременение. Позвонив в банк, он узнал, что ему нужно самому собрать пакет документов и записаться в МФЦ, а после этого написать на электронную почту банка, чтобы сотрудники отправили свой пакет документов.

Позже в колл-центре ему сказали, что процесс должен протекать иначе: в течение трёх дней ему позвонит представитель банка, чтобы пойти в МФЦ вместе с ним. Клиент попытался разобраться в ситуации и позвонил в банк снова, но уже другой специалист сказал ему, что звонка ждать не нужно, можно идти в МФЦ самостоятельно.

Так собственник и сделал, после чего сообщил об этом в банк. Но недопонимание достигло предела: сотрудник сказал, что мужчина должен был дождаться звонка представителя. Но с мужчиной, по его словам, не связались.

В итоге продать квартиру не удалось, так как обременение не было снято вовремя, собственник продолжил разбираться в ситуации. В таких случаях проблемы всегда разрешаются, но только потерянного покупателями времени назад не вернуть.

Коллаж: «Секрет фирмы», depositphotos.com

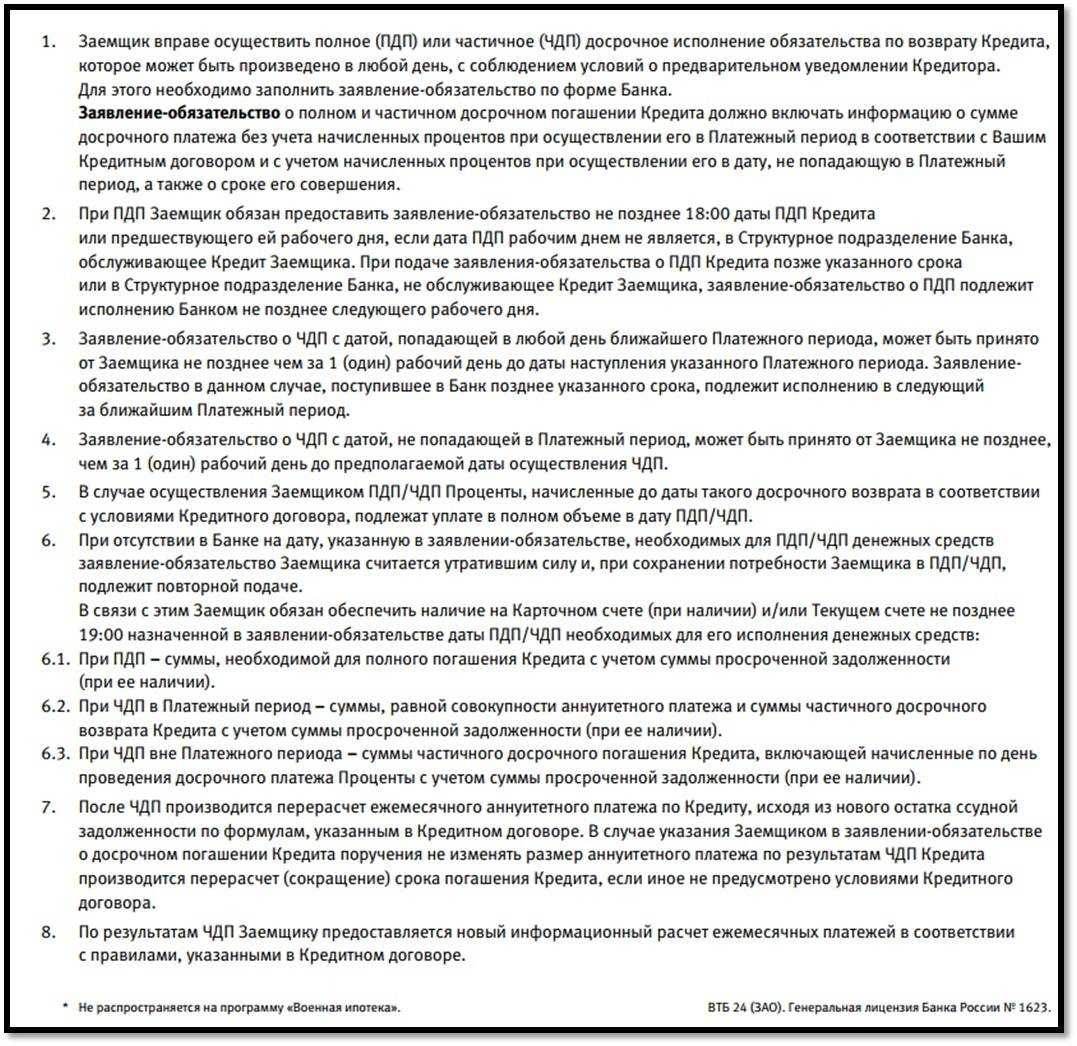

Есть ли ограничения для полной выплаты кредита вне графика

С точки зрения закона, кредитор не имеет права препятствовать досрочному погашению, частичному или полному. Но законодательство позволяет банкирам установить срок уведомления о таком намерении «на максимум» — в 30 дней, что сделает практически невозможной реализацию описанной схемы.

Но некоторые банки вносят в соглашение сторон и другие «запретительные условия»:

- как ограничения по размеру выплат — не менее определенной суммы или не более части кредита (в процентах);

- так и по срокам — например, полное погашение возможно не ранее, чем через три месяца с момента подписания соглашения по займу.

Если ссуду дает небольшой локальный банк, лучше проверить условия в документах, вдруг там прописано нечто подобное или же совсем экзотика — например, нужно заполнять бумажное заявление.

Важно помнить:

- Разрешение от банка на «досрочку» не требуется — клиент лишь уведомляет его о намерении, соблюдая сроки и положения договора;

- Каких-либо штрафов или оплат за досрочное погашение кредитор взимать по закону не может, если такое происходит — это повод обратиться в суд.

- А вот комиссию за то, что разрешение выдали раньше установленного срока, брать вполне законно.

Выгодно ли вообще брать товары в рассрочку, как это отражается на кредитной истории?

Что делать, если банк не желает возвращать проценты

До обращения в банк с просьбой вернуть переплату, следует тщательно изучить условия договора. Многие организации предусматривают возврат переплаты при досрочном закрытии займа. А другие прямо прописывают в договоре невозможность такого действия.

Если банк откажется возвращать деньги при наличии такой возможности, вопрос придется решать в суде. Для этого подают иск к банку в местном исполнительном органе. Гражданин делает это своими силами или обращается к помощи специалиста. Обычно суды на стороне заемщиков, все расходы несет банк.

Рассмотренные варианты возвращения денег, возможно, кажутся не слишком сложными, но в каждом имеются свои нюансы. Потому необходимо перед обращением в банк тщательно изучить кредитный договор.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Какой кредит является целевым и что он дает?

Банки постоянно предлагают гражданам огромный спектр различных кредитных программ – с разными процентами и ставками. Но все же стоит различать две основные группы кредитования:

- Целевое

- Нецелевое.

Целевой кредит означает оформление займа для определенной цели и предоставляет право на получение налогового вычета по процентам

Именно от этого будет зависеть наличие или отсутствие вычета в дальнейшем. Нецелевые берутся без всяких уточнений – просто надо. Банковские служащие не интересуются вашими задачами. Просто предлагают выгодные условия. К этой категории можно отнести любой потребительский кредит – на любые цели. Деньги можно вложить в бизнес или тут же истратить на праздник души – это дело заемщика. Но никаких вычетов и компенсаций по такому кредитованию не будет.

Целевые выдаются с уточнением банковскими служащими, с какой целью берутся деньги, происходит оформление займа именно под эти цели, деньги должны быть использованы строго по назначению. Вы получите вычеты по процентам, если займете под определенные цели:

- строительство недвижимости;

- приобретение жилья;

- оплата образования своего или родственников;

- лечение, в том числе и стоматологическое, приобретение лекарств.

Вычеты для людей, взявших в долг для перечисленных нужд, будут произведены вовремя всем гражданам страны и тем иностранцам, которые большую часть времени пребывают в стране, работают и отчисляют налоги.

Общий процесс возврата денежных средств

Многие считают, что вернуть деньги будет непросто, поскольку потребуется подготовка дополнительных документов, но это мнение ошибочно. Речь идет о стандартной процедуре, которая не более хлопотна, чем любые другие.

Порядок действий со стороны заемщика должен быть таким:

Для начала нужно пойти в отделение банка, где заключался договор и попытаться решить вопрос о возмещении там. Если представители кредитора отказываются компенсировать проценты, то стоит составить заявление и подать его в суд по месту проживания.

В заявлении требуется указать сумму, на которую рассчитывает плательщик. Многие граждане дополнительно прописывают и моральную компенсацию. Ожидать решения суда

Важно, чтобы требования заемщика были обоснованы и подтверждены документально.

Есть еще и альтернативный вариант, а именно, до закрытия кредита посетить офис, где оформлялся займ, и заключить договор на досрочную выплату. При частичном погашении заемщику сделают перерасчет, и проценты будут уменьшены автоматически. Некоторые компании не дают клиентам такой возможности, чтобы получить свои проценты сполна, но такие действия заведомо являются незаконными, а это означает, что плательщику нужно не откладывая, обращаться в суд. Из практики следует, что судьи часто встают на сторону плательщиков и обязуют банк компенсировать часть процентов.

Как рассчитать сумму подлежащих возврату процентов?

Отстаивая свои права, заемщик должен до единой копейки знать сумму, которую хочет получить от банка. Рассчитать ее несложно:

- нужно взять свой график погашения и посмотреть в нем сумму начисленных процентов за весь период кредитования, согласно кредитного договора;

- далее высчитать фактический срок погашения займа и сумму фактически оплаченных процентов;

- проценты за весь период кредитования разделить на срок кредита, который указан в кредитном договоре, и умножить на фактический срок погашения займа. В итоге вы получите сумму процентов, которые должны были оплатить банку за фактический срок пользования кредитными средствами;

- сумма переплаты составит разницу между изначально уплаченными процентами и суммой процентов за фактический срок пользования кредитом.

Порядок действий

Чтобы оформить вычет с заемных средств:

- заполните декларацию 3-НДФЛ;

- соберите пакет документов;

- обратитесь в ФНС или к работодателю.

Декларация заполняется по окончании налогового периода.

Например, если целевой заем был получен в 2019г., обратиться за возмещением в ФНС можно только в 2020г. Если оформлять возмещение через работодателя, то подать заявление можно не дожидаясь конца года.

Заполните декларацию самостоятельно в личном кабинете на сайте ФНС или обратитесь к профессиональным декларантам.

Документы

Для оформления возврата соберите документы:

- паспорт;

- 2-НДФЛ – выдается в бухгалтерии работодателя;

- договор кредитования, в котором указана цель займа – покупка недвижимости;

- квитанции, подтверждающие фактическую оплату ссуды;

- справку из банка об уплаченных %;

- правоустанавливающие и правоподтверждающие бумаги на купленное жилье;

- свидетельство о браке, если покупка совершена супругами.

Куда обращаться

Получить возмещение можно двумя способами:

- в ФНС;

- у работодателя.

Чтобы вернуть деньги за кредит через налоговую службу, подайте декларацию и документы в ФНС. Направьте 3-НДФЛ в инспекцию по месту постоянной регистрации лично, заказным письмом с уведомлением или online. ФНС рассматривает пакет документации в течение месяца, после чего перечисляет деньги на банковский счет заявителя.

Оформляя возврат у работодателя, налогоплательщик может уменьшить ежемесячные налоговые платежи. Для этого:

- напишите заявление в ФНС на получение уведомления о праве на имущественную льготу;

- направьте вместе с заявлением документы, подтверждающие право на возврат;

- через 30 дней заберите уведомление и передайте его работодателю.

После этого работодатель перестанет ежемесячно удерживать подоходный налог до конца текущего года. В следующем году процедуру придется повторить.

Что предлагает банк

Приведем пример. Заемщик оформил кредит на год. На протяжении всего срока он должен погашать его равными частями (аннуитет). Он погасил основную сумму кредита за 6 месяцев. При этом он оплатил проценты за оставшиеся 6 месяцев, которые начислены на общую сумму долга.

В этом случае он должен обратиться в банк. Ему предложат выбрать один из вариантов:

- уменьшить сумму кредита с сохранением срока кредитования;

- сократить срок действия кредитного договора.

В последнем варианте сумма ежемесячного платежа остается неизменной. Но срок кредита уменьшается.

К сожалению, не всегда банки идут на уступки клиентам. Они не пересматривают условия кредитного договора при частичном досрочном погашении. Также они отказывают заемщикам в возврате излишне уплаченных процентов при полном досрочном закрытии кредита. В этих случаях клиенту нужно обращаться в суд с иском. Но предварительно отправить претензию в банковское отделение.

Что такое налоговый вычет?

Налоговая служба в Российской Федерации со всех трудоустроенных граждан обязана взыскивать сбор – 13% от зарплаты. Это так называемый подоходный налог. Разумеется, при этом процедура налогообложения регулируется на законодательном уровне. Всё, что касается деятельности ФНС, регулирует Налоговый кодекс.

Статьи , 218, 219 и 220 НК РФ имеют сведения о таком явлении, как налоговый вычет. Подробно тема уже описана в другой нашей статье здесь.

Если вкратце, вычет – это, фактически, сумма, уменьшающая базу налогообложения, с которой и собирается налог 13%. С помощью данной опции любой гражданин вправе вернуть часть выплаченных денег или на время освободиться от налогообложения.

По своей сути это государственная льгота.

Далее мы рассмотрим тему возврата по кредитным процентам. Такой вычет относится к категории имущественных.

Как вернуть проценты по кредиту через налоговую?

В ФНС нужно обратиться с выпиской из банка и 3-НДФЛ (подать до 1 марта следующего за подотчётным календарным годом). Также могут запросить 2-НДФЛ (её предоставляет работодатель).

За обучение

К заявлению нужно прикрепить чеки об оплате образовательных услуг (среднее или высшее образование, дополнительные курсы не учитываются).

При улучшении жилищных условий

К заявлению в ФНС нужно приложить все чеки, подтверждающие покупку строительных материалов. Но со стороны налоговой могут потребовать подтвердить, что ремонт действительно проводился (для этого проводится независимая экспертиза жилой недвижимости). Где именно находится жилая недвижимость не имеет значения: Москва, Санкт-Петербург или вовсе какая-либо отдаленная деревня, вычет в любом случае можно получить.

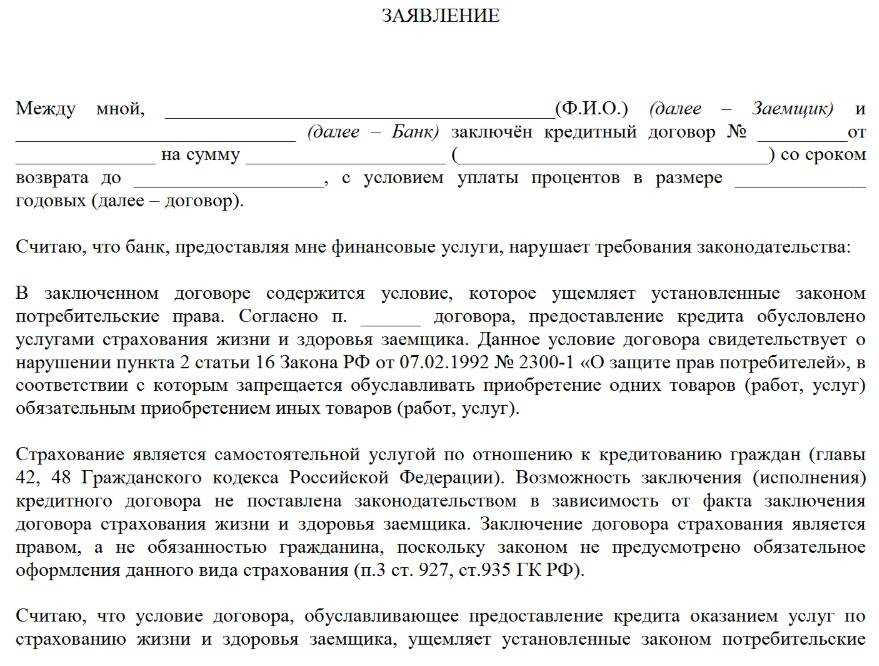

Что такое страховка по кредиту и для чего нужна

Обязуя клиента подписывать страхование чего-либо в договоре на кредит, кредитор не только снижает для себя риск потери выданных кредитных средств или уничтожения залога (автомобилей, недвижимости). Банки, заключая договоры со страховыми компаниями, также открывают для себя еще один вид заработка.

Они получают проценты от выданных страховок — величина вознаграждения прямо пропорциональна количеству граждан, получивших страховку. Тем самым соглашаясь на страхование кредита, фактически вы не получаете меньше процентов годовых по нему — вы просто даете банку заработать.

Обязательные и необязательные страховки по кредиту

Есть 2 вида страхования кредитных обязательств: обязательное и добровольное.

Рассмотрим их подробнее:

- К добровольному относится страхование жизни, страхование рисков болезни или ущерба здоровью, от потери работы, уничтожения имущества. Эти виды страховых продуктов действительно добровольные, но для банка они являются существенными. Банк напрямую связывает с ними (точнее, с отсутствием) повышение своих рисков по возврату средств. От добровольных страховых продуктов вы можете отказаться при заключении кредитного договора. По закону это не должно быть препятствием к получению кредита.

- К обязательным видам кредитного страхования относятся полисы при оформлении ипотеки и автокредита. На эти виды страховых продуктов действуют правила о потере или уничтожении имущества, а максимальный размер страховой выплаты позволяет заемщику полностью закрыть долговое обязательство перед финансовой организацией. Отказ от такого полиса возможен только по суду и при веских причинах — к примеру, при введении клиента страховой компании в заблуждение, отсутствии у нее лицензии.

Часто заемщик предполагает, что если отменить страховку, то это может существенно увеличить процентную ставку. Отчасти это верно, но процент по каждому виду займов регулируется центральным банком РФ и не может превышать установленный законодательством порог.

В свою очередь отказ от страховки может стать причиной увеличения процентной ставки, но только в установленных законодательством пределах. Но даже если при отказе от страховки банк завышает проценты по кредиту, вы вправе отказаться от услуг кредитной организации.

Еще одним пунктом недоступности отказа от страховки становятся временные рамки. По истечении 3 лет после подписания договора отказаться от страхования часто невозможно. Также не получится получить невостребованные средства в случае расторжения договора с СК до наступления срока в 3 года. Эти правила также прописаны в условиях договора.

Чтобы расторгнуть договор страхования в положенные 14 дней от даты заключения договора, нужно сначала обратиться в банк за разъяснениями по поводу изменения процентной ставки. Если вы согласны с изменениями, то нужно написать заявление в страховую компанию.

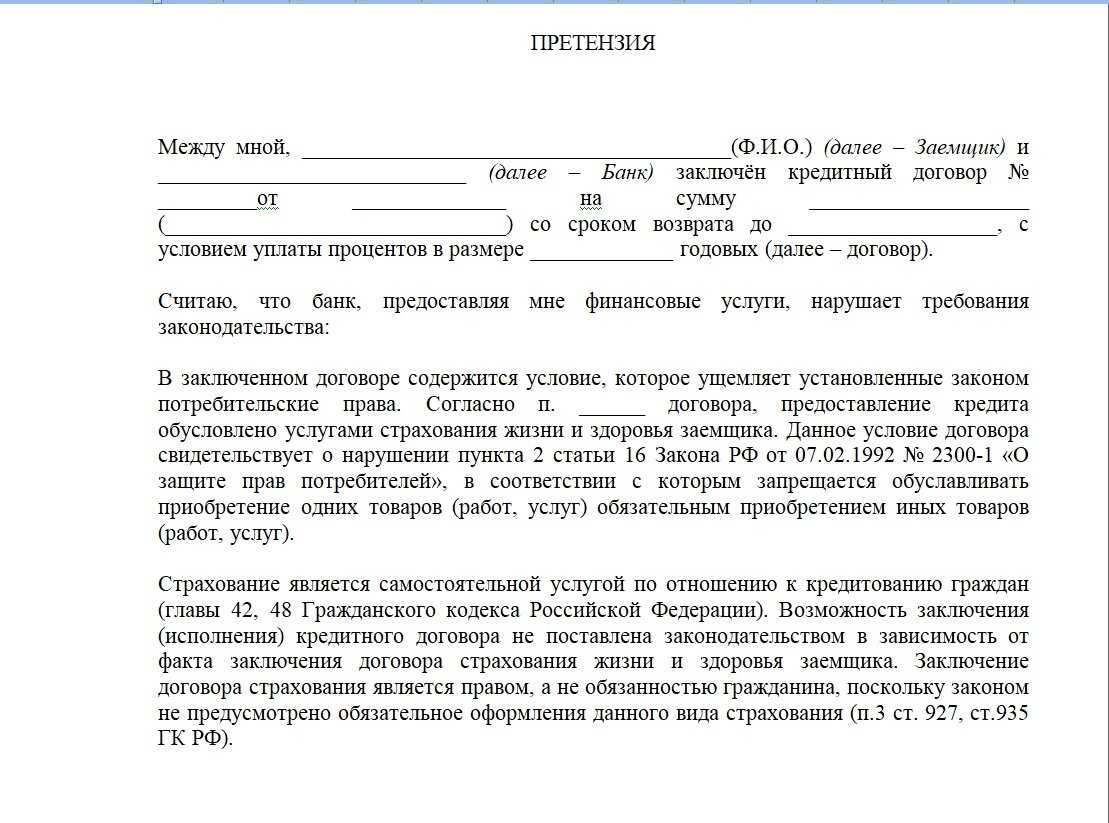

Какую сумму вашего долга спишет суд?

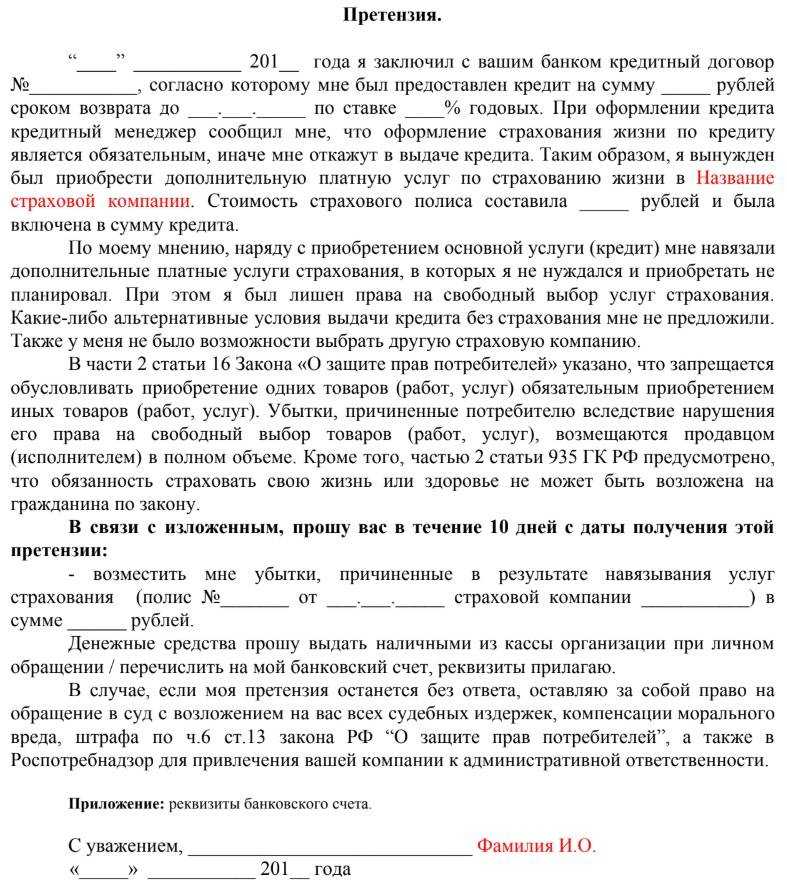

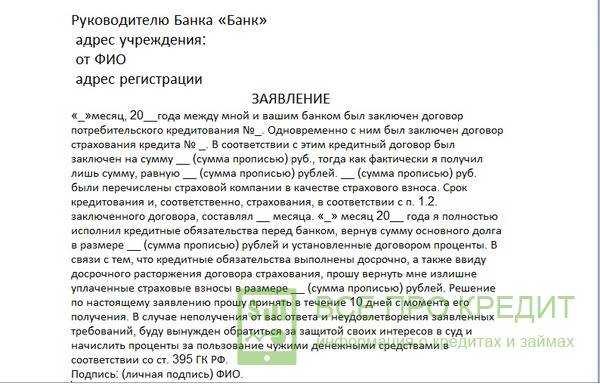

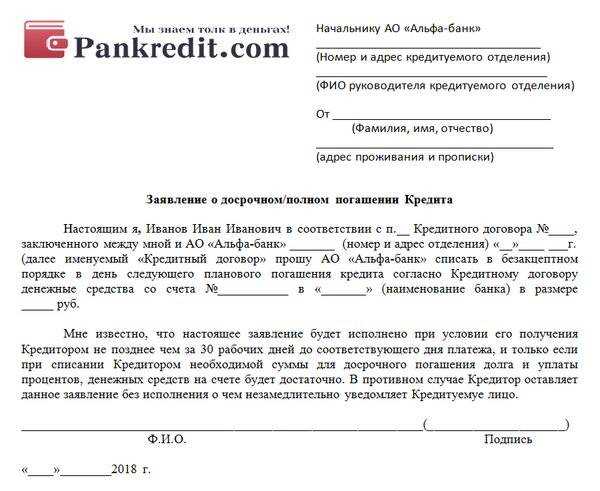

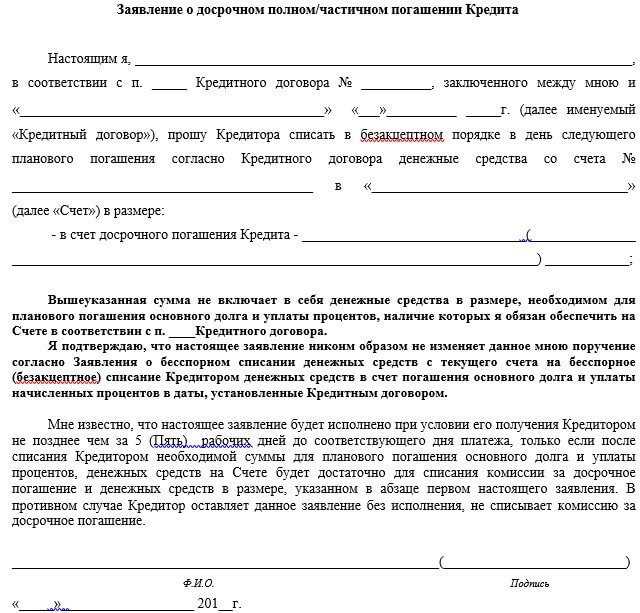

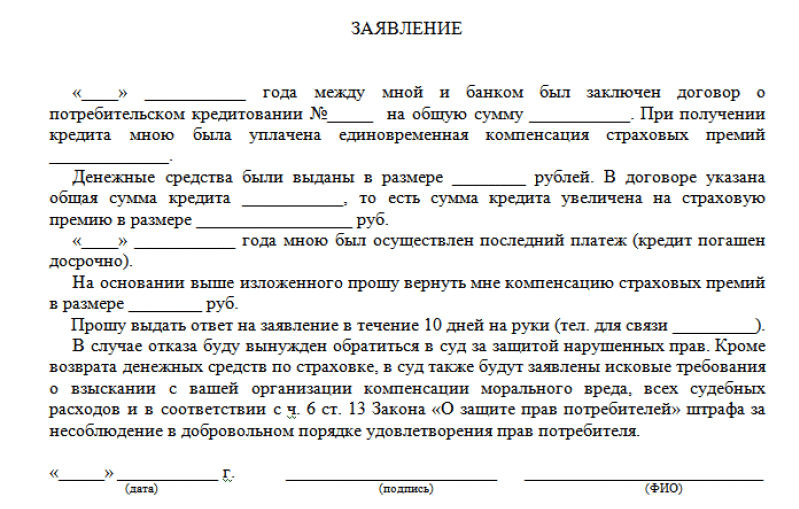

Заявление на возврат процентов

Образец заявления можно отыскать на официальном сайте банка, либо попросить у банковских работников. В случае не предоставления образца, заявление пишется в свободной форме. Если заявление не принимается, следует обратиться к начальству офиса. Банк просто вынужден принять обращение.

В заявлении указываются основные сведения:

- ФИО и паспортные данные заемщика;

- Номер договора по кредиту и дата его принятия;

- Общий размер кредита, срок и процентная справка;

- Сумма платежа при досрочном погашении и дата его внесения;

- Сведения о закрытии кредитного счета;

- Реквизиты счета или банковской карточки, куда будет перечислена сумма возвращаемых процентов.

Вместе с заявлением потребуется отдать копию паспорта, договора и справки о полном погашении обязательств. После предъявления заявления обязательно узнать дату перечисления процентов. Обычно банк выполняет необходимые вычисления и перечисляет разницу в течение пары дней.

Удобнее обратиться в банковский офис в день списания обязательного платежа, так будет проще подсчитать, сколько денег требуется внести для полного погашения кредита.

Для окончательного погашения долга рассчитать сумму очень просто – для этого необходимо посмотреть в свой график платежей. В нем найти ближайшую дату списания по кредиту и его сумму прибавить к размеру основного долга на эту дату.

Кредитование и налогообложение

Государственное обложение работает в РФ во всевозможных сферах деятельности физических и юридических лиц. Уплата налога предусмотрена и при оформлении кредита в лицензированном кредитно-финансовом учреждении. Данная норма основывается на ФЗ 117 от 2000 года под последней редакцией от 2018 года (на первый квартал 2019 года). Этот закон включен в действующий НК России.

Ст. 220 детально рассматривает вопрос о государственной пошлине по кредиту и возврат средств, потраченных по нему. Здесь утверждается, что сумма сбора может быть возвращена с учетом фактически произведенных затрат по узко целевым кредитам во всех банках (в том числе и Сбербанке).

Стоит понимать, что Сбербанк не дает гарантий по результату отзыва. Окончательное решение этого вопроса ложится на государственные налоговые органы. Можно воспринимать Сбербанк в качестве посредника. Кредитно-финансовый орган оказывает услуги по документальному сопровождению и доставлению, а также принимает на счета клиента возвращаемые ему денежные средства.

Изменения в законодательной базе

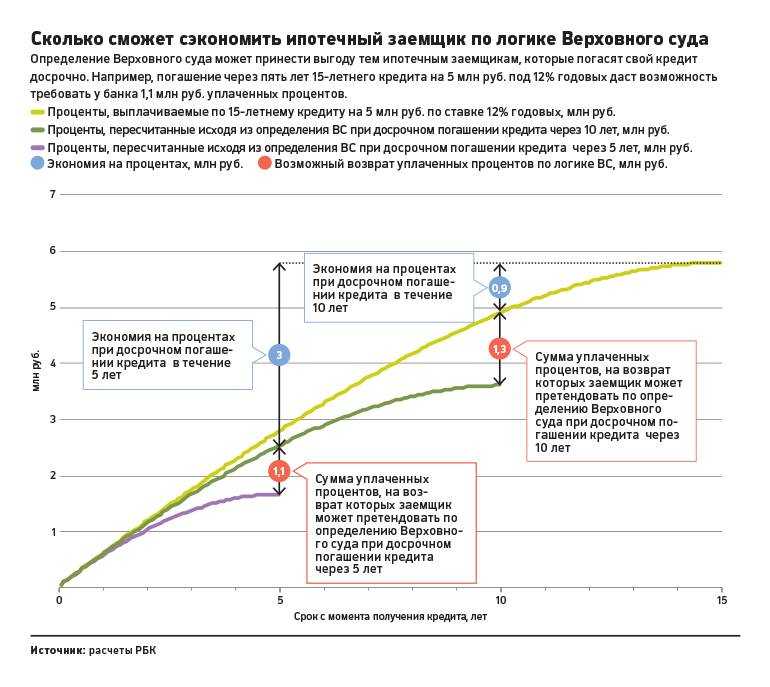

Сегодня картина кардинально изменилась. Причиной этому стал ряд судебных актов Верховного Суда РФ. Значительную роль сыграло определение Верховного Суда от 23.12.2014 номер 83-КГ14-9 и 89-КГ14-5 от 10.02.2015. Теперь права банковских клиентов изложены в таких основополагающих позициях:

- Гражданин имеет право на досрочное погашение кредита и в случае реализации данного права может требовать у банковского учреждения возврат излишне уплаченных процентов за период, в течение которого пользование заемными средствами уже прекратилось.

- Получение процентов по кредиту за время, в котором использование суммы займа не осуществлялось, незаконно.

- Условия договора, противоречащие правам потребителей, считаются незаконными.

Соответственно, на основании ст. 809 ГК РФ клиент вправе обратиться в банк с заявлением, в котором просит вернуть ему все излишне оплаченные проценты.

В случае если банк не отреагирует на это заявление, в течение 30 дней клиент может подать в суд исковое заявление.

Виды потребительского кредитования

Раз уж мы заговорили о рассрочке, начнем с займов, относящихся к категории «потребительское кредитование». К ним относятся:

- Любая ссуда, обозначенная банком как «потребительский кредит»;

- Рассрочка по условиям магазина — еще называемая «банковская рассрочка», оформляется через продавца, кассу или сайт;

- Банковский заем наличными — целевой или на любые цели;

- POS-кредиты — те, которые оформляются сотрудниками банков непосредственно в торговых залах.

По существу, к той же категории принадлежат и такие «специализированные» виды займов как:

- Ипотека;

- Автокредит.

Банки выделяют эти займы из прочих, но это не меняет их «потребительской» сути. Основное их отличие — в наличии специфического залога, того самого имущества, на покупку которого кредитная организация и выдала деньги.

При желании заемщик может и под другие потребительские кредиты предоставить залоговое имущество, если намерен получить ставку пониже или сумму побольше. Впрочем, далеко не все банки теперь соглашаются на такие условия.

Форма кредитования. Варианта здесь два:

- Из описания ясно, что во многих случаях денег из таких займов клиент не увидит вовсе — он получает на руки товар, а продавец — оплату;

- С другой стороны, кредит наличными или потребительский займ можно взять кэшем либо перечислением на счет, к которому привязана дебетовая карта физлица.

Что же у них в таком случае общего? Все такие займы объединяет:

- То, что денежные средства, выделенные кредитором, заемщик имеет право тратить только на личные нужды;

- У них единая схема погашения.

В чем разница между ипотечным кредитом и ипотекой под залог жилья? Закажите консультацию юриста

Условия погашения «потребительских кредитов» и стандартных автокредитов — с залогом или без, а также ипотеки могут быть следующими:

- При выдаче ссуды банк сразу рассчитывает платежи, уже с учетом процентов, на весь срок действия займа;

- Вместе с договором, заемщик подписывает и график выплат.

Свериться с условиями можно, даже если утрачен подлинник. Все документы доступны в соответствующем разделе в личном кабинете плательщика.

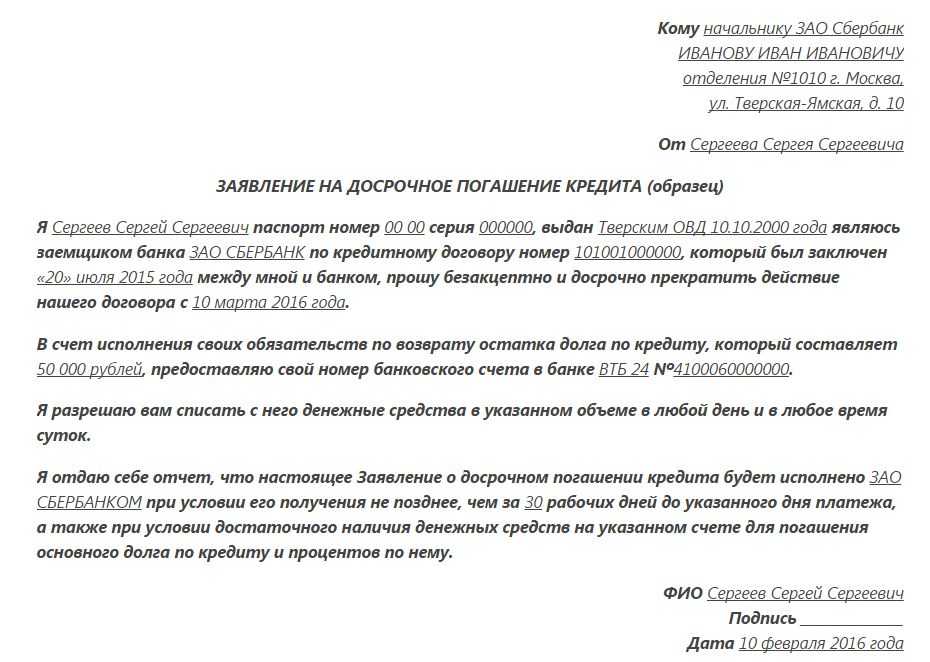

Процедура возврата

Многие считают, что вернуть средства будет крайне сложно, а на самом же деле это не такой трудный процесс.

- Первым делом, нужно пойти в отделение банка, в котором заключался договор или решить вопрос в центральном офисе, или можно сразу отправиться в суд. Для последнего варианта необходимо составить заявление и принести его в судебное учреждение по месту жительства;

- В заявлении следует указать сумму, на которую претендуете и выплату за моральную компенсацию;

- Если составить заявление помогает юрист, то о этом тоже пропишите в документе. Такое заявление будет действительно три года.

Если ежемесячные платежи были одинаковыми, действовать нужно по следующей схеме:

- Погасить долг полностью;

- Перед датой очередного взноса нужно сходить в офис, где заключался договор;

- Сотрудник банка пересчитает задолженность и составит новый план платежей, если долг уплачен не весь.

Если ежемесячные взносы неравномерные, схема действий будет другой:

- Для начала необходимо пополнить счет привычным способом;

- После этого прийти в офис, где оформлялся кредит. Далее, нужно заключить договор на досрочную выплату. При частичном погашении заёмщику сделают перерасчет и перепишут график платежей.

Можно ли вернуть проценты по потребительскому кредиту?

Сразу стоит отметить, что вернуть их по потребительскому кредиту в налоговой инспекции нельзя

Оформляя договор займа в банке, гражданин должен акцентировать внимание на прописание в документе цели выдачи денежных средств, например, покупка жилья. В таком случае, потребительский кредит автоматически преобразовывается в целевой, и, на основании этого становится возможным вернуть деньги через ФНС

В целях можно прописать три основных:

- приобретение квартиры;

- расходы на обучение;

- оплата медицинских услуг.

Что касается возврата в банке, то по потребительскому займу также можно возвратить процент.

Как вернуть 13 % за потребительский кредит?

Вернуть проценты по кредиту не сложно. В любых случаях претендовать на возврат приходится только при рассмотрении вопроса и возможности досрочного погашения долга. Без досрочного погашения, деньги вернуть не представляется возможным.

После оформления ипотечного кредита, к примеру, гражданин начинает выплачивать денежные средства ежемесячно. Общий платеж состоит из двух частей: основной долг и пени.

Существует два вида платежей:

- аннуитетный;

- и дифференцированный.

При аннуитетном взносе суммы ежемесячные равны и постоянны, не меняются в течение года, а при дифференцированном суммы различны, согласно графику. График платежей заемщик должен получать при оформлении в банке полного пакета документов и исправно исполнять его.

Следует отметить, что при аннуитетном платеже погашение долга направлено на снижение суммы процентов, и только потом выплачивается основной долг. Это подробно можно посмотреть в графике платежей в конкретных разделах таблицы.

Алгоритм действий при возврате процентов в банке такой:

- произвести досрочное погашение;

- обратиться к банку с просьбой произвести перерасчет;

- написать в банк обращение с просьбой возвратить уплаченные проценты;

- при отказе обратиться в суд.

Как вернуть проценты по кредиту через налоговую?

На официальном сайте ФНС имеется вся интересующая информация по оформлению налоговых вычетов, а также перечень документов, который нужно представить в органы.

К перечню документов при оформлении возврата по ипотеке например относятся:

- декларация 3-НДФЛ;

- справка с места работы гражданина 2-НДФЛ;

- документ-свидетельство о собственности на жилье;

- соглашение с графиком платежей;

- паспорт лица;

- справка из банка об уплаченных процентах.

Справки из банка и с работы представляются в виде подлинников, декларация подписывается лично, все остальные документы направляются в виде заверенных копий.

Возврат 13% можно сделать только трудоспособному гражданину, имеющему официальных доход, с которого производятся налоговые отчисления ежемесячно. Для мам, находящихся в декретном отпуске налоговый вычет за годы пребывания в декрете сделать невозможно, поскольку подоходный налог с пособий по уходу за ребенком в государственную казну не удерживается.

Также после подачи декларации гражданин имеет право обратиться к своему работодателю, чтобы у него не удерживали налог с дохода, для этого нужно написать заявление и представить нужные бумаги.

Как вернуть 13 процентов от ипотечного кредита?

Сумма возврата на жилье не может быть выше 2 млн. рублей, соответственно на руки человеку возможно получить не более 260 тыс. рублей от вычета

Если квартиру купили за большую сумму, во внимание принимается только 2 млн. Вычет получается с разных покупок жилья, дробно, но в сумме не больше 2 млн

Именно такой ценз устанавливает государство.

Что касается процентов по ипотеке, то максимальная сумма равна 3 млн. рублей, т. е. на руки возможно получить 390 тыс. При оформлении налогового вычета подается декларация с приложением всех документов, имеющих значение по делу. Обязательно приложение справки из банка, о том что гражданин исправно погашает долг и не имеет фактов нарушения договора.

Как считать проценты при частичном погашении займа

В этом вообще нет нужды. При необходимости можно запросить и получить график у специалиста банка, в распечатанном или в электронном виде. По желанию клиента сотрудник в отделении рассчитает, уменьшаются ли проценты и насколько значительно снижается сам долг при досрочных выплатах.

В нашем примере с рассрочкой в Почта-банке, в разделе «Главная — График платежей» клиенту доступна такая информация:

- Дата платежа;

- Сумма платежа — фиксированный показатель согласно графику;

- Уже внесено — реальная сумма выплат;

- Статус платежа, варианты: «оплачен», «текущий платеж», «ожидает»;

- Услуги — при досрочном погашении, в строке напротив номера платежа появится значок, нажав на который, можно увидеть дату подключения списания и сумму.

Расчет суммы вычета

Чтобы понять, сколько денег можно получить вследствие вычета, необходимо привести пример. Исходные данные будут выглядеть следующим образом:

- Сумма ипотечного займа – 3 миллиона рублей.

- Годовая процентная ставка – 11%.

- Срок кредитования – 10 лет.

При таких исходных данный, за 10 лет, кроме возвращения тела кредита, заемщик также уплатит 1,9 миллиона рублей в качестве процентов. Если за налоговым вычетом обращаются после погашения займа, выплаты будут составлять:

- За факт приобретения недвижимости: 2 000 000 / 100 * 13 = 260 000 рублей.

- За возвращение процентов, уплаченных при погашении ипотечного займа: 1 900 000 / 100 * 13 = 247 000 рублей.

- В общей сложности заемщик сможет получить: 260 000 + 247 000 = 507 000 рублей.

Почему тема актуальна?

Мы все иногда так или иначе берем кредит. Это может быть займ на телефон или ипотека. Рассмотрим сущность кредита. Кредит — это услуга, за которую нужно платить деньги или проценты банку.

Существуют ситуации, когда после выдачи можно произвести возврат процентов, излишне уплаченных банку. Рассмотрим типичные из них — возврат процентов при досрочном погашении, налоговый вычет, возврат товара, купленного в кредит.

Скажу честно, что сейчас возврат процентов при досрочке маловероятен. Да, факт того, что мы сначала платим большие проценты не значит, что их можно вернуть. Так работает наше законодательство. Если бы все возвращали проценты, то банки бы развалились.

Что делать в случае отказа

Инспектор вправе отказать в приеме документов в случае:

- заявитель не представил паспорт;

- подана декларация за другого человека без доверенности;

- 3-НДФЛ заполнена не по установленной форме;

- документация подается не в ту инспекцию.

В остальных случаях инспектор обязан принять документацию. В ходе проверки документов налоговый орган может принять решение об отказе в возмещении НДФЛ.

Причины отказа в налоговом вычете:

- оплата займа осуществлялась за счет бюджетных средств, например, материнским капиталом;

- сделка купли-продажи заключена между взаимозависимыми лицами, например, супругами;

- право на возврат уже использовано ранее;

- представлен неполный комплект документов.

Если причиной отказа является представление неполного пакета документов, соберите недостающие бумаги и направьте декларацию повторно. В остальных случаях в возврате будет отказано законно.

Возврат процентов по кредиту при досрочном погашении .

Речь пойдет о полном досрочном погашении. Это когда вы гасите займ полностью и закрываете договор ипотеки.

Рассмотрим пример. Допустим у вас есть ссуда на 1 млн. рублей на 10 лет под 10%

Т.е. каждый месяц вы должны отдавать 0.83 процент от суммы долга.

Вот как выглядит график по займу в данном случае

Первый год вы отдадите процентов 97258.52 рублей.(сумма процентных платежей за первые 12 месяцев)

А общая сумма процентов 585733 рублей(видно из графика платежей.)

Посчитаем какую часть проценты за первый год составляют от общей суммы %.

А должны были заплатить лишь десятую часть.

Таким образом, если мы погасим займ после года его пользования, то мы переплатим

6.6 % от общей суммы процентов. Рассчитаем возврат по займу после досрочного погашения в рублевом эквиваленте.

Деньги в сумме 35143,98 мы можем требовать в качестве возврата излишне уплаченных процентов по займу.

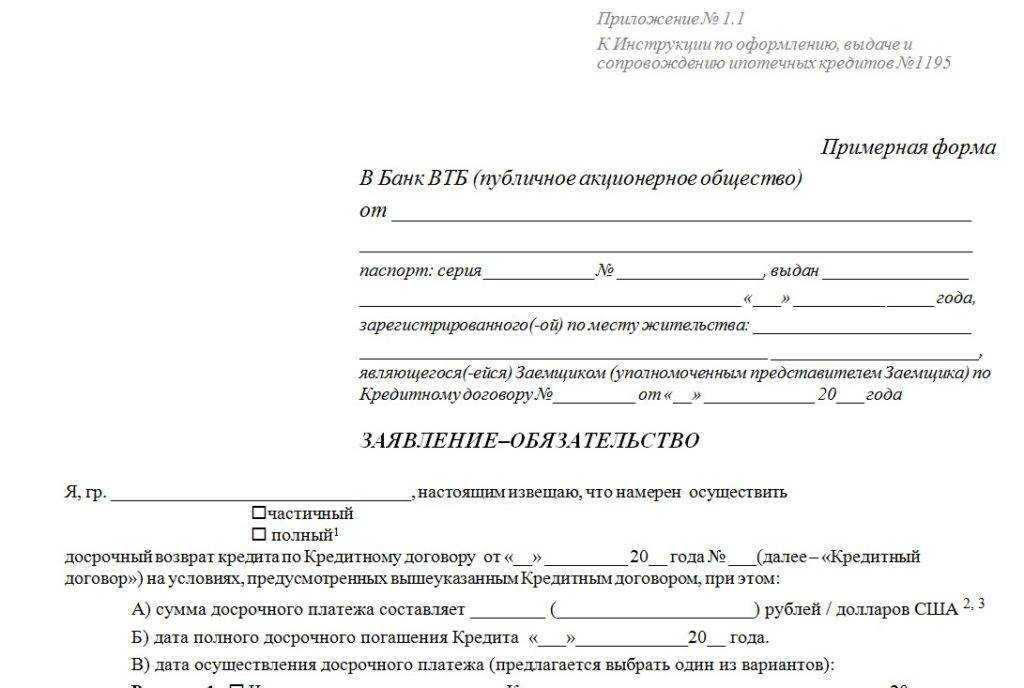

Однако не все так просто. Например банк ВТБ обезопасил себя, указав такую строчку в договоре.

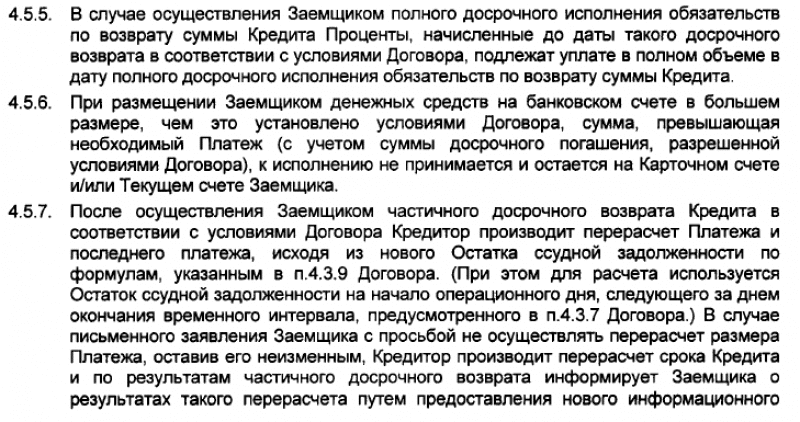

Смотри п. 4.5.7 договора ипотечного займа -он однозначно говорит о запрете возврата.

Это строчка говорит о том, что проценты не возвращаются в случае досрочной уплаты по займу. Это очередной повод не судиться а принять все как есть.

Хотя кое-кто решил по другому и подал в суд.

А вот положительное решение суда по данному вопросу

Как видите деньги можно вернуть по решению суда и то не факт, что суд согласится с вами. По этому поводу есть как положительные решения суда, так и отрицательные. Приведу примеры решений суда.

Заключение

Банки не имеют права препятствовать досрочному погашению кредита, вводить временные ограничения, штрафы и дополнительные комиссии, даже если это не прописано в договоре.

С 2011 года право гражданина на досрочное погашение кредита закреплено в Гражданском Кодексе Российской Федерации. Закон предусматривает два обстоятельства, не позволяющие погасить кредит досрочно:

- Имеется задолженность (сначала придется оплатить ее вместе со штрафами, предусмотренными условиями договора).

- Банк имеет право предусмотреть в кредитном договоре срок (но не более 30 дней), за который заемщик должен уведомить о своем желании погасить кредит досрочно. Если уведомление не предусмотрено, то в банк можно обратиться в любой день.

Досрочное погашение кредита для клиента – способ побыстрее справиться с долговыми обязательствами, но банк не в восторге от данной процедуры.

Рекомендуется внимательно читать договор, так как там может быть прописано, что заёмщик не может досрочно погасить кредит в течение определенного срока (это может быть месяц или полгода). В противном случае у клиента ухудшается кредитная история.

Подводим итоги

Налоговый резидент России, оформивший целевой потребительски кредит, имеет полное право для возвращения тринадцати процентов в счёт ранее уплаченного подоходного налога. Чтобы вернуть средства, надо прийти с соответствующим пакетом документов в ФНС по месту прописки. Если же заём был не целевым, вернуть переплату по процентам можно лишь одним способом – погасив обязательства досрочно. В этом случае направлять заявление нужно в сам филиал банка, либо же решать сложившуюся ситуацию через суд.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!