Что такое подушка безопасности и почему она так важна?

Финансовая подушка — это денежный резерв для непредвиденных ситуаций. Благодаря этим деньгам человек чувствует безопасность в кризисное время. Обычно деньги из финансовой подушки идут на лечение, образование, ремонт бытовой техники и просто стабильную жизнь, если вы вдруг потеряли основной доход.

Часто у людей возникает психологическое отторжение, когда они слышат о подушке как о первостепенной цели. Они считают, что если что-то случится, то всегда можно занять денег у друзей или родственников, взять кредит. Но это не самые осознанные решения: так только увеличивается долговая яма.

При том же кредите вы должны быть чётко уверены, что у вас есть свободные средства для регулярных выплат.

На основе исследования аудиторской компании FinExpertiza, в среднем человек находит новую работу в течение полугода. Поэтому в неприкосновенном запасе рекомендуется иметь около шести ежемесячных зарплат. Если ситуация с работой стабильная, размер подушки может быть меньше — например, три зарплаты.

Ещё один совет: прежде чем создавать денежный запас, определитесь — это будет жёсткий или гибкий инструмент?

- Жёсткий инструмент. Вы решаете, что этими накоплениями вы можете пользоваться исключительно в случае потери работы. Для всех остальных внезапных ситуаций заводите ещё одну копилку.

- Гибкий инструмент. Вы решаете, что можете брать деньги из этой категории накоплений на более широкий список трат. Но строго ограничьте этот список. Подумайте, что для вас будет денежно затратным, если случится внезапно. Можно учесть экстренные проблемы со здоровьем (свои и близких родственников), ремонт рабочих инструментов (например, компьютера, если вы работаете из дома), оплата кредитов.

И тот, и другой вариант — нормальны. Вопрос только в вашем комфорте.

При этом необязательно все свободные деньги перечислять в неприкосновенный запас, накопления можно вести параллельно. Например, у вас есть 20 000 рублей свободных денег в месяц. На первом этапе накоплений половину откладывайте на финансовую подушку, а вторую — на то, что хотите купить. Когда в неприкосновенном запасе уже будет достаточно средств, можете перераспределять сумму.

Как накопить на что-то…

Человек — это животное, хоть и самое разумное животное в этом мире. Всё наше поведение объясняется внутренними инстинктами, заложенными на подсознательном уроне.

А вперемешку с ними, оказывает воздействие на наши поступки ещё и страх — страх быть не принятым обществом, страхом бедности, одиночества и так далее.

По некоторым выводам американских учёных — бедность провоцирует повышенную выработку кортизола (гормон стресса), который препятствует принятию взвешенных решений на основе долгосрочных целей. А ведь наша необходимая сумма денег для путешествия в экзотическую страну, как раз и есть долгосрочной целью, для выполнения которой надо не один месяц.

Человек, обуреваемый эмоциями, ещё находящийся под страхом / стрессом, к примеру, что его семье через две недели нечего будет есть или «моя машина старая и они будут насмехаться надо мной» — просто не способен правильно распланировать свой бюджет, принять прагматичные решения с расстановкой в пользу долгосрочных планов. Даже если у него достаточно ресурсов, он при всех прочих равных, будет неразумно расходовать их, покупать в запас ненужные вещи и поступать не разумно, с точки зрения богатого человека.

Советую посмотреть замечательную видео-лекцию от Дениса Борисова про железную волю охотника:

Существует 5 направлений движения, которые помогут понять себя и тем самым получить возможность влиять на инстинктивное поведение, а так же уменьшить переживания и стресс, мешающие «играть» в жизнь и относится к ней с лёгкостью.

Когда спокоен и воспринимаешь всё как игру — непременно побеждаешь или проигрываешь, но весело

1. Ежемесячный учёт доходов и расходов. Эти действия дают спокойствие и чувство контроля, ведь как можно что-то контролировать в жизни, когда не знаешь точных величин?

2. Откладывание 10-20% от дохода на поставленную цель (путешествие или всё что угодно) и создание финансовой «подушки безопасности». И не какая-та сумма или остаток денег после всего потраченного, а именно фиксированный процент от дохода, а на остаток уже думать как жить и так далее.

Когда ставишь себя в такие рамки, то, во-первых, мозг начинает думать, как уложиться в поставленные финансовые ограничения. Во-вторых, опять же он, начинает думать, как увеличить доход, чтобы жизнь соответствовала привычному уровню, который был ранее. С увеличением дохода, соответственно растёт и количество отложенных денег.

«Подушка безопасности» — некая сумма, которая готова на любой случай жизни. Аналог финансового резерва для предприятий, предназначенного на любые непредвиденные расходы. Размер суммы индивидуален и зависит от внутреннего чувства безопасности, кому-то это 10, 50 или 100 тысяч рублей.

Идея откладывания минимум 10% от получаемого дохода взята из книги Джордж Клейсон «Самый богатый человек в Вавилоне». Мне она понравилась и показалась разумной.

3. Разобраться с собой, со своими «хотелками» и страхами. Самый сложный процесс, над которым время от времени надо размышлять. Понять себя и свои страхи — главная задача. Хорошие книги по теме есть в конце этой статьи.

4. Составлять планы на день / неделю / квартал. Без него просто не понятно, иду я к цели или нет. Этот пункт неверно немного выше темы статьи и больше относится к жизненным целям, развитию, а не к накоплению. Но, последнее вытекает из первого.

Максимально контролируя себя и свою жизнь, любой разумный человек способен двигаться к поставленной перед собой цели.

5. Отдавать. Описывать не буду, так как считаю, что пока мне рано рассуждать на эту тему. Эта мысль красной нитью проходит во многих книгах и суждениях умных людей — «отдай, чтобы получить!».

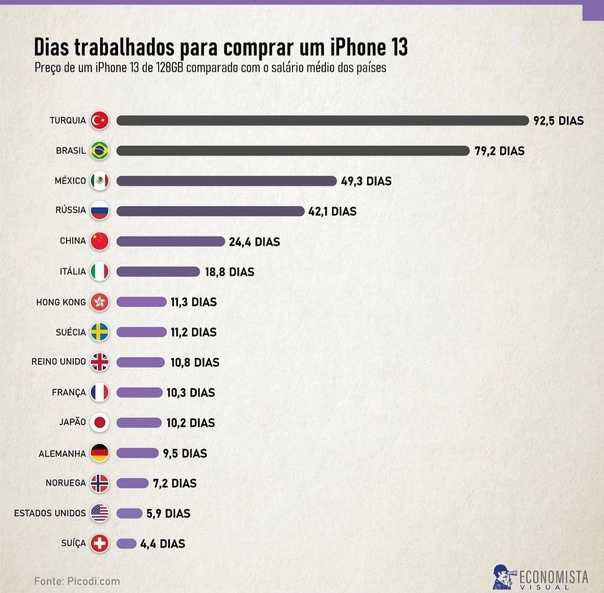

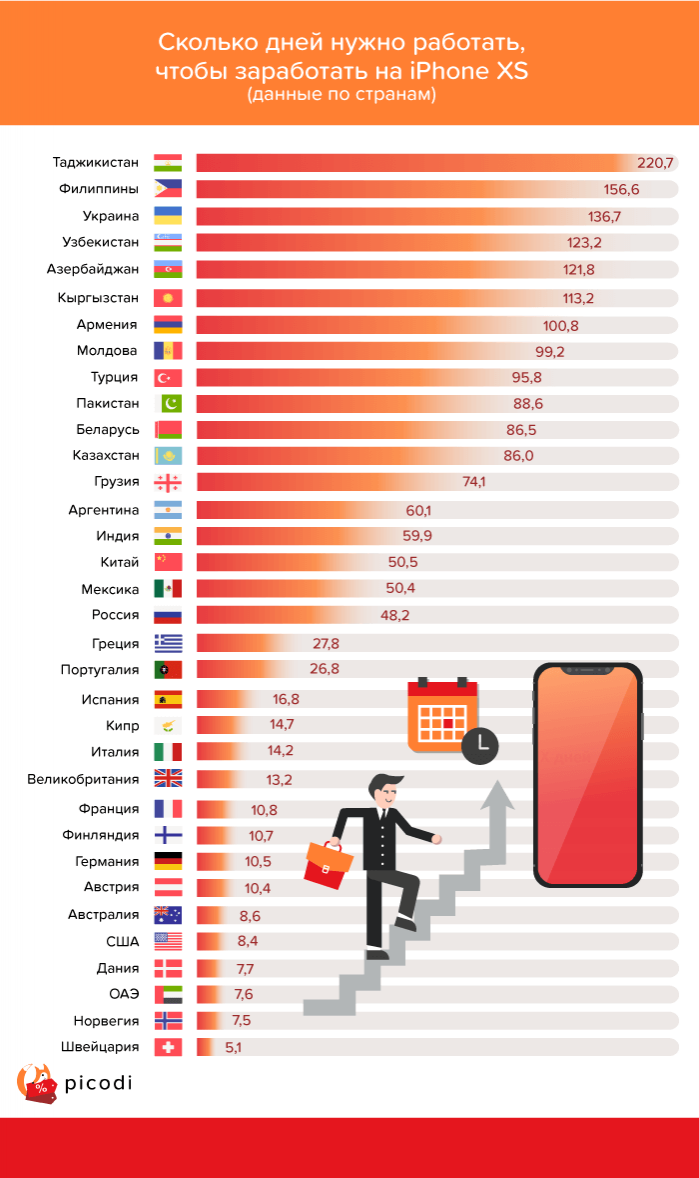

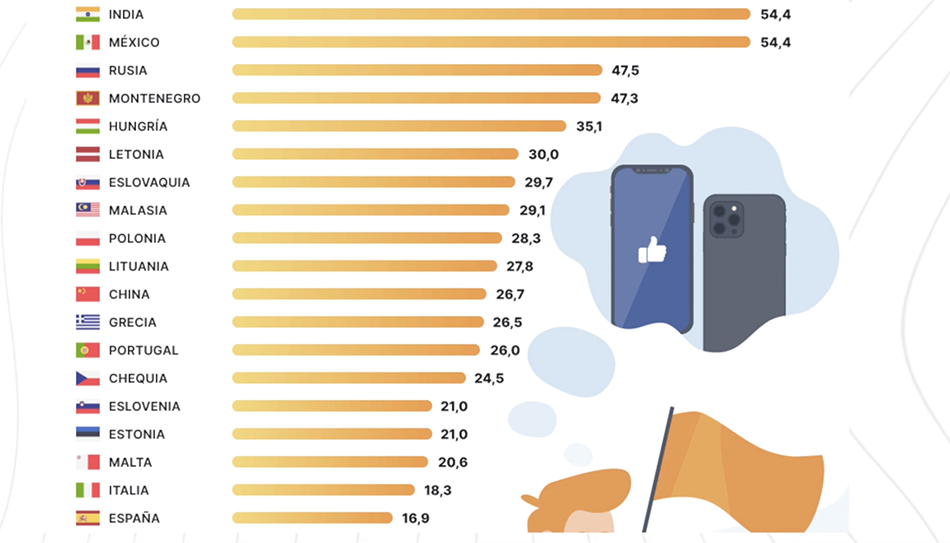

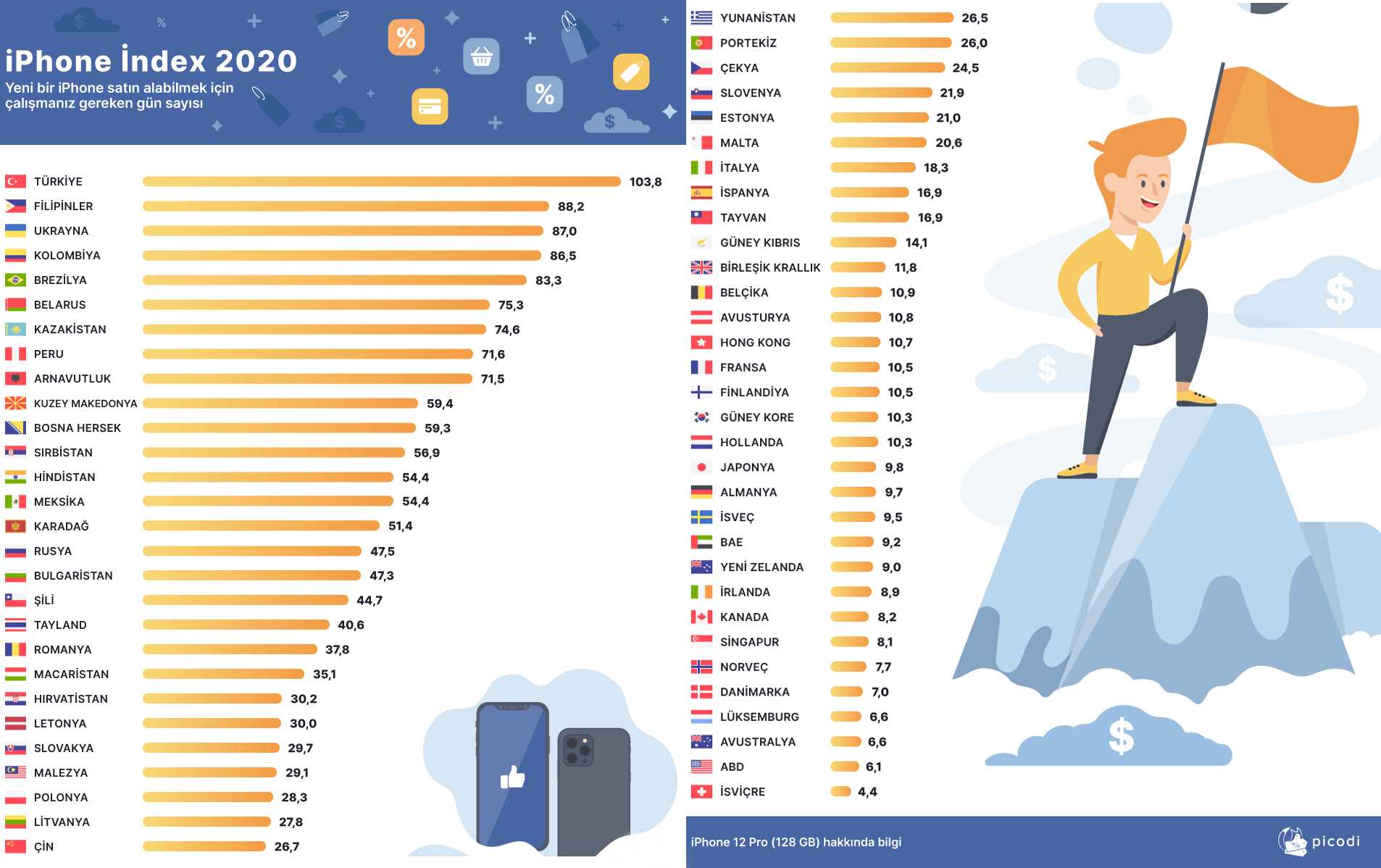

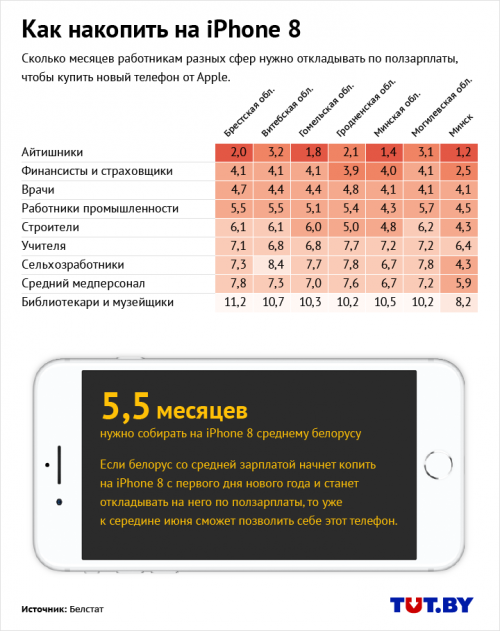

Немного о проблемах с покупкой Айфона в России

Каждый сентябрь или октябрь представительство Apple выпускает все новые и новые вариации смартфона. Причем, стоимость такого гаджета всегда находится на довольно высоком уровне. Если Iphone 10 стоит порядка 35 000 рублей, то новенький Iphone 13 pro или Iphone 14 будут стоить в два, а то и в три раза дороже. Не каждый человек может позволить себе приобрести такой телефон, что уж говорить о ребенке в 14 лет. Именно поэтому есть масса легальных способов обзавестись новеньким телефоном без вложений, как в 11 лет, так и в более взрослом возрасте. Все они связаны с направлениями, которые так или иначе пересекаются с социальными сетями. Ведь именно социальные медиа столь популярны среди подростков в 13 лет.

Подробности

Для работающих людей

времени на подработку остается не много, а размер заработной платы, как правило, мало кого страивает, во всяком случае, на приобретение айфона сложно выделить крупную сумму. Выходом в таком случае станет составление собственного индивидуального графика

Важно ограничить временные параметры, когда вы сможете выполнять определенную работу (может быть в утренние часы, до основной работы либо в вечернее время). При этом, нужно рассчитать свои силы и возможности, выбрать область деятельности, чтобы качественно и быстро отрабатывать заказы

Используя эти способы, подросток за месяц может заработать приличную сумму, главное, поставить перед собой цель и выбрать время для ее достижения.

Как заработать на айфон без вложений (бесплатно)?

Надо понимать, что за неделю получить сумму, достаточную для покупки такого телефона практически невозможно, да и не всем людям подходят вышеперечисленные способы для активной работы в интернете. В таком случае, будем искать другие пути решения задачи.

В интернете часто проводятся розыгрыши ценных подарков, инициаторами которых являются владельцы продвинутых сайтов. Конечно, это не значит, что вы войдете в семерку призеров и выиграете супермодный телефон, но ведь и модели предыдущих версий тоже очень неплохое приобретение! Стоит ориентироваться по сайту, если у него много просмотров, рекламы, то поверьте, у владельца есть средства на достойные призы. Если сайт посредственный и скромный, то, прежде чем участвовать в розыгрыше, ознакомьтесь внимательно с предложенными условиями, а уж потом участвуйте в конкурсе и ловите свою удачу.

Неплохим шансом является участие в денежной лотерее (как российской, так и иностранной). Цена лотерейного билета небольшая (самый дорогой стоит 80 рублей), зато есть везунчики, которые выигрывают солидные суммы. Может быть вы один из них?

Как собрать деньги на iPhone через Интернет — краудфандинг

В дополнение к уже рассмотренным выше вариантам нельзя забывать о еще одной методике — привлечении средств с помощью краудфандинга. Рассмотрим, как собрать деньги на айфон таким способом (в том числе подростку, школьнику, взрослому):

Находим площадку для размещения объявления (хороший вариант — sbordeneg.com).

Создаем страницу для сбора денег и пишем на ней текст с описанием, насколько важен новый айфон

Важно убедить людей, что покупка такого аппарата — вопрос жизни или смерти. Если необходимо, добавляем фото мечты.

Пишем реквизиты и регулярно обновляем объявление (информируем людей об успехе сбора средств).

sbordeneg.com

Стань рекламой

Если у вас есть автомобиль, то это хорошо. Таксовать мы не предлагаем, хотя это также хорошее дело. Но если нет времени на развозку клиентов, то можно зарабатывать попутно, катаясь по своим делам. Ваша машина может играть роль рекламного щита.

Есть такой сервис, StickerRide. Он предлагает вам рекламные наклейки, вы клеите их на свой автомобиль и катаетесь. За каждый преодоленный километр с рекламой на кузове, вам будут начисляться деньги. Где ездить — решать только вам. Поэтому можете жить обычной жизнью, а машина превратится в небольшой, но легкий и быстрый источник дохода.

В общем, попиарить свою наклейку по полной. Оплата за такое, разумеется, повыше, нежели за простое катание по городу.

Налоговый вычет

Если вас постигли крупные расходы, к примеру, на лечение, ваша финансовая «подушка безопасности» точно истощилась и требует нового наполнения. Если вы взяли ипотеку или платите за обучение в вузе, свое или своего ребенка, крупные расходы будут преследовать вас постоянно на протяжении многих лет.

Хорошая новость состоит в том, что часть этих расходов можно вернуть с помощью налогового вычета. Если вам не вполне понятно, как это все организовать, можно воспользоваться консультациями специалистов. Благо, такие простые вещи сейчас массово разъясняют абсолютно бесплатно. Итак, вот полезные статьи, которые могут вам пригодиться в зависимости от актуальных для вас расходов:

- «Налоговый вычет за обучение в 2021 году: как получить и каков его размер» .

- «Налоговый вычет за лечение в 2021: как оформить и какие документы нужны» .

- «Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты» .

К слову, за помощью в получении налогового вычета можно обратиться в тот банк, где вы брали ипотеку. Более того, некоторые банки дают специальные разъяснения на своем сайте, как воспользоваться этой возможностью, и прямо предлагают помощь в данном вопросе .

В результате предпринятых усилий к вам может вернуться весьма внушительная сумма, с которой вы давно попрощались и на которую точно не рассчитывали в своих повседневных расходах. Главное, на радостях не потратить ее всю и сразу, а отложить. Импульсивные траты под влиянием момента являются злейшим врагом идеи создания финансовых сбережений. Впрочем, опасности нас подстерегают не только с этой стороны.

Покупаем IPhone

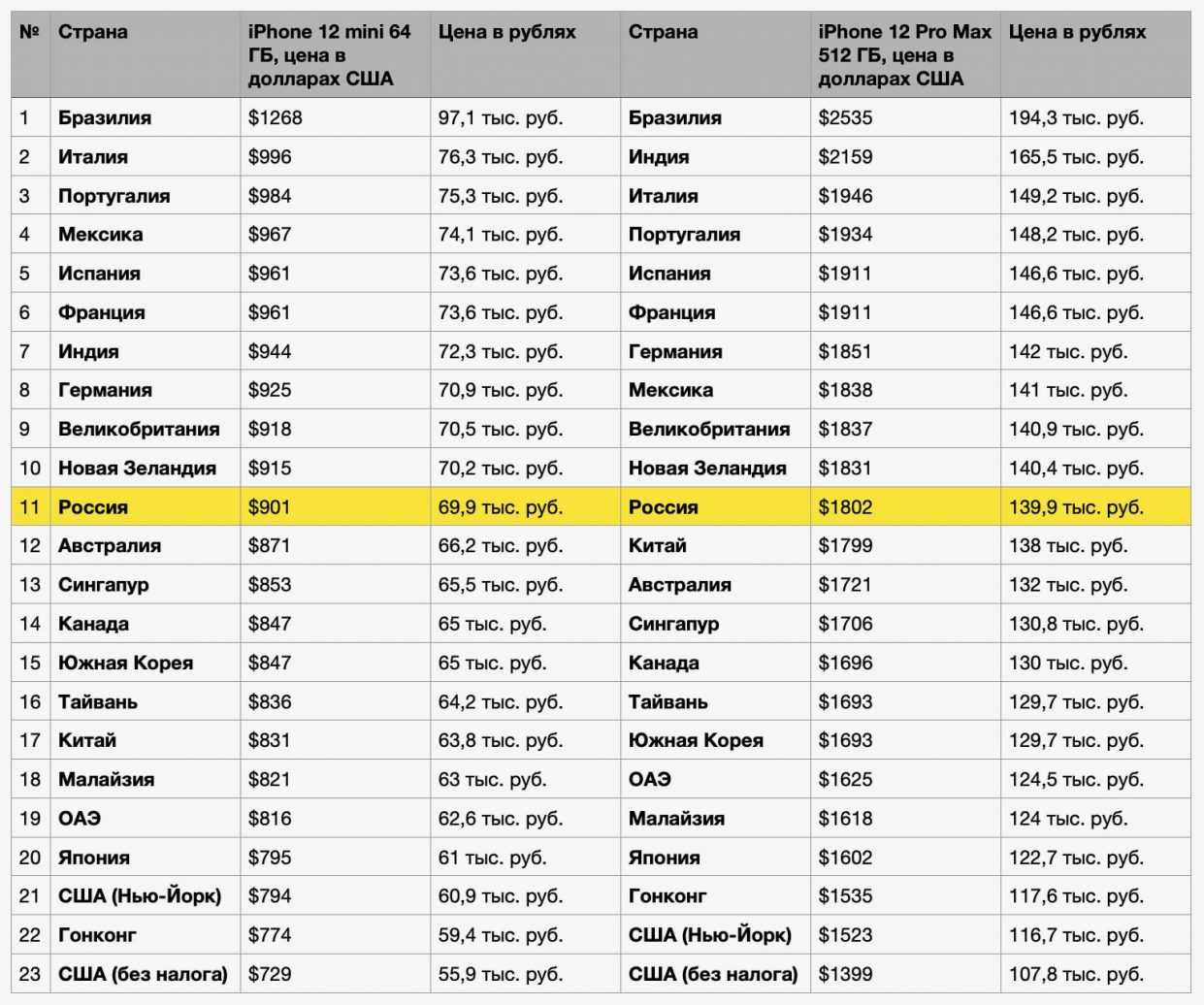

Не так давно компания Apple представила свою новую модель IPhone. Обычно, когда фирма представляет новую версию продукта, стоимость предыдущей версии сразу же падает. Но Apple такая тенденция не касается. Цены на их предыдущие продукты: 7, 8, 10, он же Икс, совсем не собираются падать.

Потому перед теми, кто хочет приобрести вожделенный гаджет, встает острый вопрос заработка. Просмотрев предложения в Интернете и в оффлайн – магазинах, мы видим, что стоимость IPhone X продолжает оставаться на уровне 70-80 тысяч российских рублей. Именно от этой суммы мы и будем отталкиваться. Постараемся заработать ее, чтобы купить Айфон.

Наверняка у вас есть постоянная занятость, например, работа или учеба

Неважно, студент вы или взрослый, работающий человек, дополнительный заработок будем вам в пользу. Когда вы ставите перед собой цель и конкретную сумму, то достичь ее намного проще, нежели что-то иллюзорное

Какие действия следует предпринять, чтобы заработать на Айфон?

Если вы решили, что вам нужна новая модель популярного гаджета, то обязательно следует понимать все ваши конкретные действия для достижения данной цели. Их всех можно скооперировать в следующие этапы:

Понять, будет ли доход в сети для вас основным источником заработка или дополнительным. Конечно, в 14 лет уже можно работать на некоторых должностях и это является легальным. Но, вот в 11 лет единственным вариантом остается только работа в интернете в качестве дополнительного заработка. Затем следует определиться с тем, что именно ты умеешь делать лучше и качественнее всего. К примеру, если ты посещаешь уроки рисования, то можно рисовать онлайн какие-то картины, а затем продавать их через интернет. Если умеешь вкусно и, главное, креативно готовить, то можно создать канал в интернете, через который ты будешь платно делиться своими уникальными возможностями по продаже сладостей. Одним из самых лучших вариантов является работа на многочисленных биржах, к примеру, копирайтинга или рерайтинга

Как только вы определитесь с тем, что у вас лучше получается, важно найти место, где осуществлять свою деятельность, которая в будущем будет приносить вам доход. Именно он поможет вам купить новенький смартфон

Преодолев данный шаги, каждому подростку удастся определиться с путями поискам денег в интернете, чтобы затем использовать их для покупки смартфона.

Как накопить без увеличения доходов?

Возьмем типичную для многих россиян ситуацию. Ольга работает бухгалтером в крупной компании и уже 10 лет получает стабильную (и неплохую) зарплату. Теоретически уровень ее доходов позволяет даже кое-что откладывать: на крупные покупки, в финансовый резерв или на инвестиции.

Однако на практике покупка айфона или путевок детям в летний лагерь становится серьезной проблемой. Или же все это покупается в кредит. А накопить на машину или квартиру (хотя бы на первый взнос) не получается вовсе.

Что бы Вы посоветовали Ольге в такой ситуации? Как ей, не увеличивая доходы, накопить на что-то дорогое?

Первое, что приходит в голову даже школьнику – ей нужно учиться экономить. Но не все так просто… Как оказалось, не «всякая экономия одинаково полезна». И вот почему.

Советы

Приложения для заработка на iOS – это эффективный способ получения дохода, достаточно правильно выбрать платформу и начать выполнять задания

Проявите усидчивость и терпение, тогда результат не заставит себя долго ждать;

Задайтесь целью ежедневно выполнять определённое количество заданий, тратить фиксированное количество времени на работу с приложениями;

Не стоит скачивать все подряд, уделите внимание одному, максимум двум, такой подход более эффективен;

Важно понимать, что вы не сможете таким образом заработать огромные деньги, но приятный бонус вам обеспечен;

Старайтесь выполнять разные задания, тогда работа не будет казаться слишком рутинной.

Как я откладываю и коплю деньги

Для себя я выработал примерную стратегию, как мне лучше копить деньги. В процессе, конечно же, все немного меняется, но основа остается. Сейчас я ей поделюсь с вами.

Итак, у меня уже есть Подушка безопасности в долларах. Ее я, разумеется, не трогаю. Планирую увеличить, потому что расходы на жизнь выросли.

У меня есть красивая копилка. В нее я с каждого дохода кладу доллары и евро.

Рубли откладываю на карту Тинькофф и ЮMoney.

33% (бывает, немного больше) с каждого дохода я пускаю на инвестиции. Покупаю акции американских и китайских компаний, а также их ETF и криптовалюту. Акции – через брокера Freedom Finance, крипту – через биржу Gate и кошельки (Metamask, Phantom).

В ближайшее время хочу начать инвестировать в российский рынок. Для этого мне нужно съездить в Россию и открыть брокерский счет в Альфа-Банке.

Также я в январе купил дачу с участком 6 соток в 16 км от Минска. Земля вблизи от столицы Беларуси с каждым годом растет, так что есть огромная вероятность, что через пару лет смогу продать дороже. Ну или оставлю себе – там очень кайфово: лес в 50 метрах от дома, все коммуникации, банька и огород. Покупал с целью сохранения денег в недвижимости, для своего же отдыха, ну и в качестве приумножения капитала в перспективе.

Драгоценные металлы. Пока что есть совсем немного золота, но планирую наращивать долю. Хочу, чтобы хотя бы 5% капитала было в физическом золоте и серебре. ETF на золото и серебро я уже купил, но спокойнее, когда есть монеты или слитки.

Инвестиции в бизнесы пока не планирую, но потом – все может быть.

Отслеживаю свои показатели в Google Таблицах и приложении Дзен-мани. В нем очень удобно подбивать и планировать свои деньги, есть синхронизация с банками. Подробнее о Дзен-мани я писал в своем Телеграм-канале. Там же я рассказываю о своих инвестициях в акции и криптовалюту.

Приложение Дзен-мани

Способы (системы) накопления денег

Способов много, перечислю некоторые из них. Как лучше копить деньги, решайте сами.

Условно все методы накопления денег можно разделить на 2 категории:

- Просто отложить. Куда: под подушку, в копилку, на накопительный счет в банке (Сбербанк, Тинькофф и т. д.). Как правило, часть денег нужно откладывать именно так. Преимущество – вы можете очень быстро взять свои деньги и использовать по назначению.

- Накопить и приумножить деньги. Как это можно сделать: например, вложив их в акции, драгоценные металлы, криптовалюту, бизнес, недвижимость и т. д. Преимущество – ваши деньги растут, недостатки – во всем нужно разбираться, есть риск потерять.

Сначала нужно освоить первый способ, так как он более простой и понятный. Например, купите или сделайте себе несколько красивых копилок под разные цели: на Подушку безопасности, машину, путешествие и т. д. Откладывайте туда потихоньку, не забывая о правилах, которые я дал в предыдущем разделе.

Также можете открыть накопительный счет в банке. Например, в Тинькофф это можно сделать за пару кликов прямо в приложении. Вы будете получать каждый месяц процент на остаток – он небольшой, но это лучше, чем ничего. Хотя иногда “выстреливает” и большой процент. Например, в марте 2022 года он составлял аж 18% – я тогда перевел все деньги с карты Тинькофф на накопительный счет и пару месяцев получал неплохой бонус, пока процент не снизили.

Но вы должны понимать, что таким способом (с процентами на остаток) вы, по сути, не приумножаете свои деньги. Потому что инфляция, которая съедает ваши кровно заработанные, скорее всего, будет больше.

Метод 50/30/20

Суть данного метода накоплений в том, чтобы половину дохода тратить на базовые нужды, примерно треть – на развлечения и все, что доставляет вам удовольствие от жизни, и 20% откладывать в качестве сбережений. Так советует поступать психолог и финансовый консультант Алекса фон Тобель .

Она считает, что бюджет не должен быть синонимом лишений. Бюджет предназначен для достижения важных финансовых целей, а еще для того, чтобы наслаждаться заработанными деньгами. Распределение средств по методу 50/30/20 позволит эффективно копить деньги без ущерба для обычной жизни.

Алекса фон Тобель является основательницей онлайн-сервиса LearnVest, который содержит огромный массив финансовой информации, помогает американским гражданам повысить уровень своей осведомленности в финансах, научиться управлять своими деньгами и делать сбережения .

Показательно, что она начала свой бизнес, когда все, в основном, бизнес сворачивали, а именно в мировой кризис 2008-2009 годов. Алекса уже известна определенному кругу наших сограждан по участию в московском форуме «Деньги будущего», проходившем в 2014 году.

Кстати, она считает, что финансовая грамотность и основы финансового планирования нужны абсолютно всем людям. И было бы логично, если бы финансовые дисциплины преподавали во всех школах и вузах . Но пока об этом остается только мечтать и следовать советам Алексы.

В числе прочего, она советует «когда все идут в одну сторону, идти в другую». Возможно, это не столько про сбережения, сколько о том, как не потратить лишнее. Например, когда все в панике бегут скупать «растущие» доллары. Однако, как мы уже знаем, перестать тратить деньги на ерунду уже может приблизить нас к финансовому благополучию.

Как накопить подростку на айфон

Подростки не имеют постоянного источника дохода, поэтому им сложнее будет добиться своей цели.

Первым делом школьнику, который хочет iphone, нужно научиться обращаться с деньгами:

- Не тратить карманные средства на шоколадки, игры и прочие мелочи. Их стоит класть в копилку.

- Есть дома, а не в школе. Это позволит сэкономить на обедах. Если 5 дней в неделю откладывать по 100 рублей, то к концу месяца на руках окажется 2000.

- Отказываться от спонтанных желаний. Школьник, имеющий на руках 8-10 тысяч рублей, непременно захочет потратить их на какой-нибудь крутой девайс. Первое время он будет рад покупке, но потом вспомнит, что копил совсем на другое. Придется начинать все с самого начала.

Затем нужно увеличивать объем средств в копилке. Делать это можно тремя способами:

- Попросить родственников дарить на праздники деньги, а не вещи. Необходимо сказать им, что все средства пойдут на мечту — айфон. Родители точно не будут против. Такое отношение ребенка к деньгам вызовет только уважение, и они сами станут всячески помогать ему в достижении цели.

- Продать старую одежду. Дети быстро растут, вещи приходится менять каждый год. Вместо того, чтобы отдавать или выбрасывать их, стоит разместить объявление на Avito или Юле.

- Продать телефон. Айфон редко становится первым средством связи. Обычно у детей в распоряжении уже есть смартфоны попроще. Достаточно разместить объявление о продаже в сети, покупатели найдутся.

Подростки постарше могут устроиться на подработку. В 10-12 лет никто их трудоустраивать не станет, а вот в 14 реально найти дополнительный источник дохода. Обычно работа после школы занимает не больше 4-х часов. Школьник может заниматься:

- Расклейкой объявлений. Оплата почасовая, основные работники — школьники и студенты. Начальство позволяет ходить по своему району, ехать никуда не придется.

- Раздачей листовок. Главное — не стесняться. Работа не сложная, но некоторым психологически тяжело подходить ко всем подряд. Оплата почасовая, но иногда придется ездить в другие районы города.

- Выгулом домашних животных. Питомцы есть у многих, но не все имеют возможность уделять им достаточно внимания. Школьник за символическую плату может погулять с собаками. Клиентов ищут через доски объявлений или по соседям.

- Написанием текстов. Подходит тем, кто хорошо знает русский язык. Рекламную кампанию или сложный информационный текст подросток вряд ли напишет, но вот сочинение или небольшой очерк ему вполне по силам.

- Уборкой снега или помощью на дачном участке. Сезонный заработок, но клиенты есть всегда. Кому-то нужно расчистить ворота гаража, а кому-то прополоть грядки. Клиентов ищут среди знакомых и соседей.

- Доставкой писем. Пешим курьером может быть даже подросток, особых требований для этой профессии нет. В основном, дети занимаются тем, что относят корреспонденцию с одного предприятия на другое.

Во всех вопросах следует полагаться на помощь родителей, они должны оградить ребенка от возможных ошибок. Накопить на айфон 10 или 11 у него вряд ли получится, но заполучить модель попроще школьник может.

Когда ипотека выгоднее

Чаще всего копить на квартиру — означает автоматически отказываться от любых других финансово затратных целей. Но бывают ситуации, когда выгоднее взять ипотеку и копить на что-то другое.

Например, такое решение идеально для тех, у кого уже есть деньги на первоначальный взнос и в наличии хоть и старое, но вполне адекватное жилье, но хочется купить более интересный вариант. Тогда можно взять ипотеку, купить квартиру мечты и сдавать в аренду старое жилье. Вырученными с этого деньгами можно оплачивать ипотечные взносы или хотя бы их часть. Так и затраты будут не очень накладными и квартир в собственности две.

Еще один момент — если копить на недвижимость в течение 10 лет, инфляция может свести все старания на нет и срок покупки собственного жилья сдвинется. Поэтому если платежи по ипотеке вам в принципе под силу, и вы никогда ранее не получали налоговый вычет на покупку недвижимости, ипотека может быть более выгодным вариантом.

️

Причем вычетов при этом можно получить сразу два — до 260 000 рублей за покупку квартиры и еще 13% с уплаченных по кредиту процентов.

Также иногда выгоднее взять ипотеку, а не копить, если вы проживаете в съемной квартире. Только посчитайте, сколько денег вы ежегодно отдаете совершенно чужому человеку? Возможно, лучше взять ипотеку и относить эту же сумму в банк, но уже за свою квартиру?

Также рекомендуется брать ипотеку тем, кто получил различные «плюшки» от государства, например, материнский капитал, стал участником военной ипотеки и т. д. Наше государство никогда не отличалась надежностью экономики, поэтому подобные подарки лучше сразу вложить в недвижимость, чем ждать 10 лет.

Контроль должен стать рутиной, которая полезна для ваших карманов

Записывать советую постоянно, особенно, если часто оплачиваете наличными. В самом начале не захочется тратить время. Но потом от не введённых расходов появится зуд, как если бы не почистили утром зубы.

Потом приходит четкое понимание, где и когда вы потратились. Часто злился от удивления, если денег было на счету меньше, чем ожидал. Сейчас открываю нужный месяц или неделю и проверяю, что за яма.

Некоторые приложения предлагают синхронизацию с банковскими картами и возможность добавлять чеки. Это облегчает ввод данных, но чаще всего фичи закрыты за пейволом.

Графики отражают доминирующие группы, которым следует уделить внимание. Например, много потратили на проезд – проверьте, не слишком ли часто пользовались такси

После первого месяца учёта можно установить бюджеты по категориям и проверить, насколько вписываетесь в них. А сэкономленное отложить.

Наглядное сравнение помогает изменить образ жизни. Вижу, что трачусь на развлечения сильнее, чем на здоровье и спорт, значит, покупаю меньше игр и иду к тренеру. Это личные примеры, которые стараюсь исправить. У вас могут появиться свои, и вот это выявление приоритетов мотивирует улучшать ежедневную рутину.

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Метод «5050»

Как накопить 5050 рублей за 100 дней? Если вы зарабатываете совсем мало, вам может показаться, что никак. Если вы зарабатываете выше среднего и 5 тысяч для вас не проблема, просто добавьте еще один «нолик» и мечтайте вместе с нами.

Итак, в чем суть? Данный метод основан на одной интересной математической закономерности, открытой немецким математиком Карлом Гауссом (1777-1855). Так, если к 1 прибавить 2, потом к получившейся сумме прибавить 3, а к новой сумме 4 и так дойти до ста, у вас получится 5050.

Таким образом, если вы решите копить деньги по этой формуле, каждый день откладывая на 1 рубль больше, чем вчера, через 100 дней у вас накопится 5050 рублей. Как говорится, «мелочь, а приятно». Пусть это совсем немного, однако если сегодня у вас нет даже такого запаса денег, такое накопление будет более дальновидным шагом, чем потратить все и потом даже не вспомнить, на что именно вы это все потратили.

При этом вы не будете ощущать ограничений в повседневной жизни, особенно в первые несколько дней, чего уже достаточно, чтобы войти в ритм и наработать привычку откладывать деньги. Минус рубль или 10 из ежедневного бюджета вы просто не заметите, да и 50-100 рублей легко сэкономить, перестав хоть на какое-то время покупать себе ненужные мелочи, которые потом пылятся на полках. Сложившееся сегодня общество потребления навязывает нам слишком много ненужных трат, отказавшись от которых вы никак не потеряете в качестве жизни.

Если вас заранее пугает идея в ближней перспективе откладывать ежедневно по 75, 76, 77, 78 и более рублей, можно модернизировать метод. Для этого вам понадобится лист бумаги, разделенный на 100 клеточек и помеченный числами от 1 до 100, где вы будете ежедневно зачеркивать ту сумму, которую отложили:

Как вариант, вы можете менять цвет клеточки, если сделаете себе такую табличку в любом графическом редакторе. К слову, скачать или скопировать табличку с числами от 1 до 100 можно на многих сайтах с рекомендациями молодым родителям, как научить ребенка считать . Для этого просто нажмите правой клавишей мышки на картинку и выберите опцию «Сохранить как».

Имея под рукой такую табличку, можно откладывать ежедневно любую сумму от 1 до 100 рублей, которая вас именно сегодня не напрягает. Так, если вы только что получили премию, вполне можно «шикануть» и положить сразу 90 или 100 рублей в копилку.

Когда же вы будете «дотягивать» до зарплаты, в ход пойдут клеточки на 5, 6, 7, 8 рублей. Главное, чтобы отложенная сумма более не повторялась, и еще раз откладывать, допустим, 80 рублей, если клеточка «80» у вас уже зачеркнута, нельзя.

Несложно подсчитать, что, если откладывать в 10 раз больше, стартовав с 10 рублей, потом добавив к ним еще 20 рублей, потом к этим 30 рублям еще 30 рублей и далее, через 100 дней у вас скопится вполне приличная сумма в 50 500 рублей. Это уже совсем не мелочь, и это, конечно же, будет приятно.

К слову, процесс создания сбережений может сам по себе быть приятным. Особенно, если в качестве сбережений откладывать сумму, с которой вы уже мысленно попрощались, а она к вам вернулась. Речь не только о кэшбеках, коих сейчас много и которые бывает даже трудно отследить. Можно воспользоваться более хлопотной опцией, однако на крупных суммах она того стоит.

Какие варианты заработка в интернете есть для подростков, чтобы затем купить Айфон?

Как только вы определились с тем, что вы умеете делать лучше всего, важно понять, как вы будете работать. Чтобы было понятнее, следует остановиться на описании способа заработка дохода через интернет, работая на всевозможных площадках для копирайтинга или рерайтинга

Есть масса бирж, каждая из которых предлагает своим клиентам возможность неплохо заработать. Среди них можно назвать:

Адвего. Здесь каждый копирайтер или рерайтер может выставлять свои работы на продажу (к примеру, если вам ее не оплатили или вы пишите работы на свободную тему). Уровень оплаты на данном сайте весьма высок. Правда, чтобы «зайти» на биржу и хорошо на ней получать, придется также серьезно постараться. В частности, потребуется пройти соответствующий тест на знание русского языка, чтобы подтвердить свои знания и некоторые иные проверки. Только в таком случае можно размещать и брать заказы на бирже.

Миратекст. На данной бирже весьма сложный порог входа, причем, как для взрослых, так и для подростков

Помимо того, что вам нужно успешно пройти тест на знание русского языка, важно продемонстрировать знания в выбранной области (к примеру, кино, искусство, медицина) и написать эссе на свободную тему, разобрав текст на составные части. Только в таком случае администрация сайта может дать вам доступ к работе или отказать в нем

Правда, когда вы начнете работать на этой бирже, то можете быть готовы к тому, что уровень дохода здесь весьма высокий. Количество заявок не так много, но все они весьма хорошо оплачиваются заказчиками.

Текст.ру. Еще один популярный портал, на котором подросток может легальным образом заработать себе деньги на покупку нового Айфона. Помимо того, что здесь можно брать заказы в работу, тут возможно размещать собственные рефераты или курсовые, проводить проверку текстов на плагиат, заспамленность. Иными словами, данный портал является некоторым помощником для копирайтеров, в том числе и для начинающих.

Как подростку накопить деньги на айфон Личные финансы

Эксперт + Копирайтер + Экономист + Психолог

5267

199 подписчиков

Спросить

26 июня 2017

Айфон – дорогая, но очень желанная вещь для многих подростков и даже некоторых взрослых. Накопить на него деньги возможно, если использовать доступные способы.

Инструкция

Попросите родителей, бабушку с дедушкой подарить вам деньги вместо обычного подарка. Таким образом вы получите неплохую сумму денег. Самое главное – не использовать деньги для других целей.

Если вы старше 14 лет, значит можете устроиться на подработку. В среднем подростки работают по 4 часа в день и получают доход ежедневно (например, если вы устроитесь раздавать рекламные листовки). Этот способ, пожалуй, будет самым быстрым.

Если вы успели приобрести вредную привычку в виде курения, срочно бросайте ее и откладывайте деньги, которые бы вы потратили на сигареты, в копилку.

Совет полезен?

Не получили ответ на свой вопрос?Спросите нашего эксперта: