Как взять кредит на строительство дома? И что важно учесть?

Некоторые банки готовы помочь не только с покупкой готового дома, но и прокредитовать его строительство. Это более сложная процедура, однако при желании, вполне реализуемая (правда под более высокие процентные ставки).

Однако учтите, что кредит на строительство дома отличается от традиционной ипотеки. В этом случае банк выплачивает заемную сумму не полностью, а частями (траншами). И за каждый транш вы обязаны отчитаться. Это значит, что на весь период строительства дома, вам необходимо сохранять всю документацию, сметы, расчеты за материалы и предоставлять эти документы в банк. Кроме того, вы не можете использовать эти заемные деньги для других целей, кроме строительства (например, на оплату услуг нотариуса).

Схема строительства дома в кредит сложна еще тем, что вы должны любые расчеты делать только по «безналу». Учтите: любые покупки строительных материалов и услуг за наличный расчет не будут компенсированы банком.

Еще одна часть затрат — страховка дома. Многие заемщики не любят страховые полисы, так как считают это еще одним способом «выкачивания» денег со стороны банков. На самом деле у вас есть выбор — если вам не нравится предложение банка, вы можете застраховать дом в любой другой страховой компании. Но застраховать его нужно в любом сдучае (лучше потратить чуть больше денег, чем остаться вообще без дома, случись наводнение, пожар или ураган, зато с полным банковским долгом).

Имейте ввиду, что оформление кредита на строительство дома — это не то же самое, что покупка в кредит автомобиля или путевки. Это долгосрочное партнерство с банком

Поэтому важно понять для себя, насколько вы уверены в решении построить собственный дом и довести это дело до конца. Иногда даже жертвуя чем-то другим

Вы должны ответить на несколько вопросов:

- Сколько денег уйдет на строительство при лучшем и худшем раскладе?

- Сколько денег будет «ваших», а сколько вы возьмете в кредит?

- Что будет в случае «худшего расклада»? Сможете ли вы достроить дом, не привлекая новый заем?

- Сможете ли вы, с точки зрения финансов, одновременно «потянуть» стройку дома и возврат банковского долга?

- Где вы планируете жить все это время, пока будет строится дом? Учитываете ли вы расходы на аренду и ЖКХ?

Постарайтесь ответить на эти вопросы честно. Помните, что еще ни одна стройка в России не уложилась на 100% в поставленный бюджет. Наивно думать, что у вас будет все по-другому. Поэтому всегда закладывайте небольшой перерасход (10-20%). Если расчеты вызывают у вас затруднения, обратитесь за помощью к финансовому консультанту.

Помочь с расчетами затрат и сметой на строительство дома вам также помогут профессиональные застройщики. Если вы планируете заказать постройку дома под ключ, то они сделают вам максимально подробную калькуляцию и сами возьмут на себя часть задач.

Подсчитывая расходы, имейте ввиду, что помимо самого здания и прокладки всех необходимых коммуникаций (отопление, вентиляция, канализация), вам также будет необходимо иметь запас денег на оборудование и обстановку комнат. Кроме того, неизбежно возникнут дополнительные издержки, которые не могут быть покрыты за счет кредита. К ним относятся нотариальные, судебные или страховые расходы.

Как купить квартиру без ипотеки

Когда я имела на руках почти 200 000 руб. ,(этого хватало для первоначального взноса), решение взять кредит было изменено. Возникла идея положить средства на депозитный счет, чтобы в дальнейшем купить автомобиль за накопленные проценты.

Приобретение машины в кредит означала бы немедленные расходы: выплата кредитной ставки, процентов; обслуживание автомобиля, страхование (ОСАГО, КАСКО), и т.д.

Чтобы сделать вклад, для надежности обратитесь в крупный банк. Выбирайте пополняемый депозит, но без возможности снятия суммы раньше окончания срока вклада (чтобы не возникало соблазна снять денежные средства).

Изначально проценты по вкладу не высоки. Ведь все зависит от суммы депозита: чем она выше, тем больше дивиденды. На покупку машины я накопила быстрее, чем ожидала.

Мой дикий азарт натолкнул меня попробовать накопить сумму на приобретение жилья. Этой цели я успешно добилась.

По истечению 7 лет с начала вклада было накоплено 1 700 000 рублей (при заработной плате всего 40 000 рублей в месяц).

Следует отметить, что периодически (примерно через каждый год) я умудрялась ездить на отдых.

Я сняла накопленные по депозиту средства и вложила в строительство жилища. К выбору застройщика подходите тщательно. Спустя три года ожидания, я стала собственником однокомнатной квартиры (площадью 35 м²) в новостройке. Находится она в городе Всеволожск.

По факту, без ипотеки и каких-либо других обременений, я получила собственное жилье за 10 лет.

Метод подходит только для тех, кто может подождать и имеет возможность где-то жить на протяжении этого времени.

Инвестирование

Инвестиции – это вложения капитала с целью его приумножения и получения прибыли. Суть инвестирования состоит в том, что ваши деньги кто-то использует, и, если деятельность приносит доход, вам, как инвестору, положена определенная доля прибыли. Область инвестирования охватывает широкий спектр инструментов.

Так, открывая депозитный счет, вы отдаете свои деньги банку в пользование. Из этих денег выдаются кредиты и осуществляются другие финансовые операции, в том числе инвестиционные (банки тоже являются инвесторами). С этих денежных потоков банк получает доход, которым он и делится с вами.

Существуют и более сложные виды инвестирования – фьючерсы, опционы и другие производные финансовые инструменты. Для того чтобы ориентироваться в этой области, необходим опыт торговли на фондовом рынке.

Нельзя не отметить и иностранную валюту как объект инвестирования. Кстати, покупка долларов или евро для многих представляется самым простым способом, как правильно откладывать деньги на квартиру. Люди просто покупают валюту и хранят ее дома. Некоторые открывают валютные счета.

Поэтапное улучшение жилищных условий путем сдачи в аренду комнаты или квартиры – это инвестиции в недвижимость. Вы приобретаете объект в собственность и получаете доход.

Таким образом, вы можете выбрать для себя подходящий способ инвестирования из перечня:

- депозит;

- валюта;

- ценные бумаги (для накоплений на квартиру рекомендуется долгосрочное инвестирование в дивидендные акции крупных компаний или ETF, отслеживающие индексы МосБиржи, РТС, S&P500, NASDAQ и др.);

- недвижимость.

Наиболее разумным подходом является сочетание двух или более способов – это существенно снизит ваши риски.

Кроме того, инвестировать можно и в собственный бизнес. Если дела пойдут успешно, доходность будет намного выше банковского процента.

Но такие рисковые методы, как открытие собственного дела, доступны не всем. Поэтому далее – о том, как увеличить свои доходы.

Сколько максимально можно сэкономить при покупке квартиры?

Есть несколько нюансов, которые помогут сэкономить при покупке квартиры.

- Услуги риэлтора. Посредник не несет ответственность за качество сделки. Его обязанности – это подбор подходящего варианта. Однако, несмотря на уверения о наличии закрытых баз, вторичный рынок жилья открыт. Многие собственники также отказываются от услуг риэлторов и продают жилье напрямую. Отказавшись от риэлтора, можно сэкономить от 50 до 150 тысяч рублей.

- Нужно торговаться. Цена на квартиру не является конечной. Ее устанавливает собственник, исходя из аналогичных предложений рынка. Поэтому покупатель может торговаться. Много сэкономить на этом вряд ли получится. А некоторые собственники категорически против снижения цены,. И все же при удачном стечении обстоятельств можно сэкономить около 100 тысяч рублей.

- Состояние жилья. Это один из пунктов, который позволяет требовать снижения стоимости. Любые недочеты должны отражаться в виде скидки: отсутствие ремонта, плохая проводка, гнилые трубы, грязный подъезд, деревянные окна. Но при покупке такого жилья необходимо убедиться, что ремонт будет стоить меньше, чем сэкономленная сумма.

В целом на квартире можно сэкономить около 200-300 тысяч при выполнении всех условий. Однако это правило работает не всегда.

7 советов, как быстрее накопить на покупку квартиры

Заработать деньги на покупку квартиры недостаточно, их ещё нужно сохранить. А потому предлагаю вам несколько советов.

- Снимайте маленькую квартиру-студию с другом, а лучше пригласите двух соседей.

- Не храните все деньги под матрасом. Распределите 50% суммы между разными финансовыми инструментами: банковским вкладом, ценными бумагами, криптовалютами, инвестиционными фондами. Поинтересуйтесь, как заработать криптовалюту – это интересная денежная тема.

- Откажитесь от вредных привычек: курения, алкоголя, обжорства, шопоголизма.

- Постоянно развивайтесь, учитесь, ищите способы заработать больше денег. Но без фанатизма и работы по 12-14 часов в сутки.

- Следите за здоровьем, занимайтесь спортом (утренняя зарядка, пробежки в парке, ходьба 10 км в день). Так вы сэкономите солидную сумму на медицине.

- Продавайте ненужные б/у вещи на досках объявлений типа Авито. Так вы не только сумеете заработать, но и освободите жильё от хлама.

- Научитесь получать удовольствие от бесплатных или дешёвых развлечений, например, посещения выставок, общения с близкими, кино, рисования, прогулок в парке. По-настоящему счастливые люди тратят мало денег на увеселительные мероприятия.

А вот экономить на полезных продуктах питания, тёплой одежде или полностью отказываться от отпуска не советую. Так вы подорвёте здоровье и просто физически не сможете заработать. Или вас настигнет апатия, которая уничтожит мотивацию.

Вот полезное видео, которое поможет быстрее прийти к заветной цели:

№6 Если у вас нет жилья

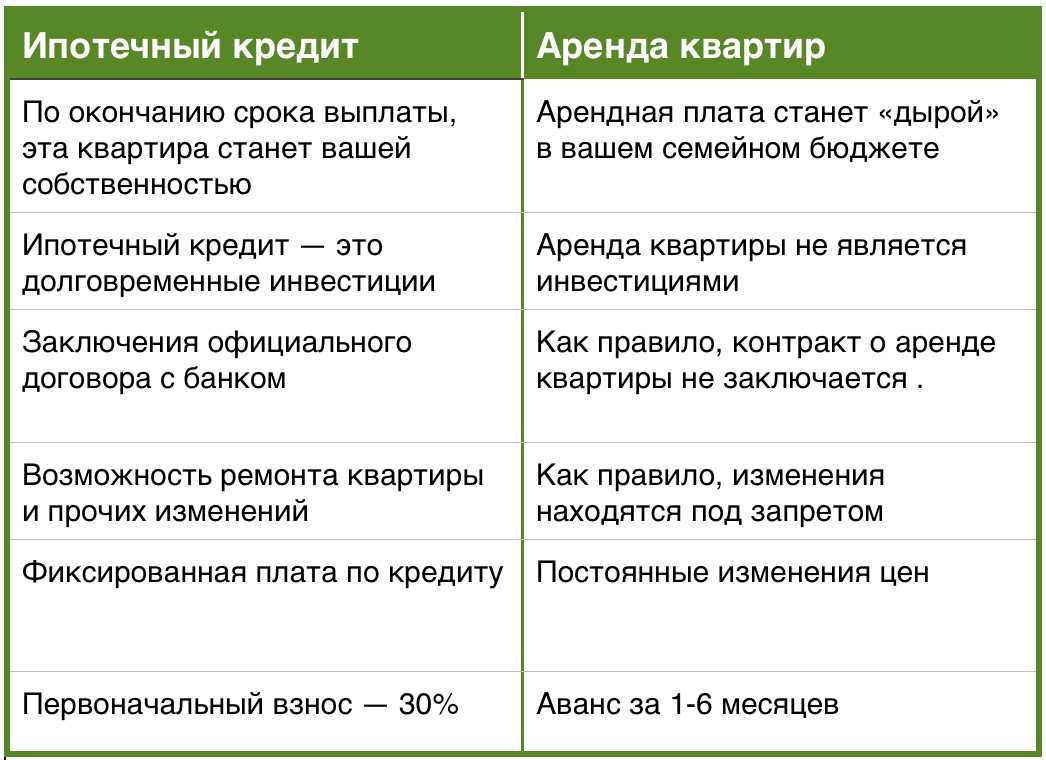

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

Сдать ипотечное жилье в аренду

Любой накопленный капитал нельзя оставлять дома под подушкой: деньги должны приносить деньги. Если средства позволяют, следует приобрести недорогое жилье, отремонтировать его и сдать в аренду. Как заработать на квартире в новостройке:

- Заключить договор ипотеки;

- Купить недвижимость в кредит;

- Сдать помещение в аренду целиком или по частям;

- Погашать ипотечные платежи за счет арендной платы.

Далее, нужно наблюдать за положением дел на рынке с тем, чтобы в удачный момент выгодно продать квартиру. Не исключено, что полученных средств в сумме с арендными платежами хватит на покупку более просторной квартиры: затем цикл можно повторить. У подобного способа заработка есть несколько нюансов:

- На время выплаты ипотеки квартира остается в залоге у банка. Стать полноправным собственником можно лишь через несколько лет, после погашения кредита;

- Если арендаторы не найдутся быстро, простаивающая квартира не будет приносить прибыли. Придется сдавать ее посуточно, чтобы компенсировать ущерб;

- Жильцы могут нанести ущерб мебели и отделке помещения. Рекомендуется оговорить такие случаи в договоре аренды и предусмотреть схему компенсации;

- При заключении ипотечного договора нужно выплатить первый взнос в размере 20–25% от общей суммы кредита;

- Маленькую квартиру или комнату в отдаленном районе можно сдать лишь студентам или командировочным. Семьи с постоянным доходом предпочитают жилье побольше;

- На время аренды владельцу недвижимости понадобится другое жилье.

Примеры расчета накопления на квартиру за определенное количество времени

Попробуем разобраться, за сколько лет можно будет накопить на жилье, если иметь те или иные доходы.

- Заработная плата 20000 р. вряд ли позволит откладывать более 5000 р. в месяц на новую квартиру. Это даст по 60 тысяч в год и не составляет труда подсчитать, что, откладывая столько, можно будет накопить хотя бы миллион на однокомнатную квартиру только за 15 лет минимум.

- При зарплате в 30000 р. откладывать можно будет половину этой суммы, если, конечно, таких денег хватит на проживание: еду, одежду, оплату коммунальных платежей, съем жилья и так далее. Тем не менее 180 тыс. в год позволяют уже за 10 лет набрать без малого 2 миллиона, а этого по сегодняшним ценам хватит на неплохую «двушку» в провинции и однокомнатную квартиру на окраине Москвы.

- С зарплатой 50000 р. при определенной экономии вполне возможно откладывать в месяц по 30000 р. или, соответственно, 360 тысяч в год. Таким образом, за 4 года наберется полтора миллиона, а за 8 лет – три.

Возможно ли накопить на квартиру без ипотеки

Наиболее популярный и доступный для большинства способ решения жилищного вопроса — ипотека и жилищные кредиты. В то же время ипотека имеет ряд существенных недостатков. Рассмотрим их.

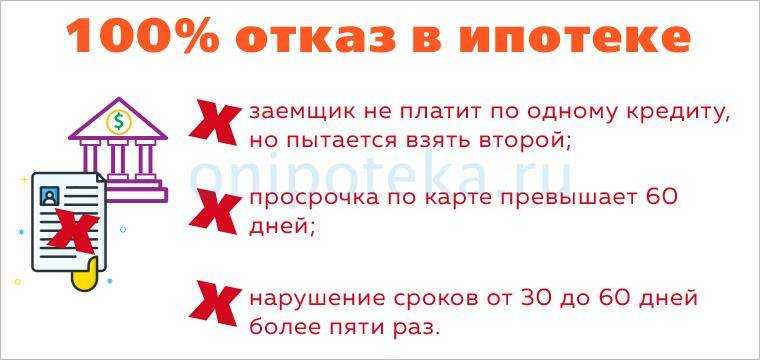

Многие испытывают сложности с получением доступа к ипотечному кредитованию, поскольку:

- обладают испорченной кредитной историей;

- испытывают избыточное кредитное давление;

- официально не трудоустроены;

- не обладают возможностью уплатить первый взнос.

Все из перечисленных трудностей носят разрешимый характер, тем не менее невозможность получения ипотечного кредита не единственный недостаток системы ипотеки.

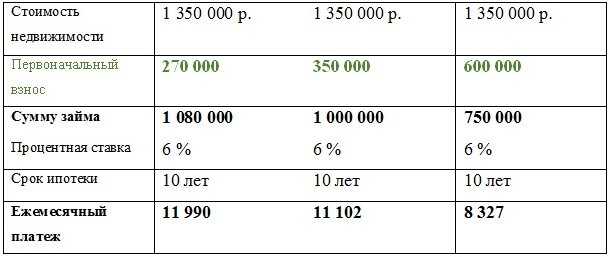

Вместо ипотеки, которую вы будете выплачивать 10 лет, можно накопить на квартиру примерно за 7 лет

Второй блок недостатков связан со следующими факторами:

- низкая процентная ставка ведёт к существенным переплатам с учётом суммы кредита и продолжительности пользования им;

- во взятой в ипотеку квартире нельзя прописаться до окончательной выплаты всей суммы задолженности.

Иногда ипотека — единственный приемлемый выход из ситуации. Тем не менее в большинстве ситуаций, пусть не сразу и с большими усилиями, но накопить на своё жильё возможно.

Первоначально потребуется серьёзная работа по планированию:

- Необходимо определить, какой суммой вы уже обладаете.

- Подобрать подходящее жильё и сравнить между собой несколько вариантов. Исходя из второго шага определяется недостающая сумма денежных средств.

- Исходя из полученных данных производится примерный расчёт: в течение какого времени сумма может быть накоплена.

Преимущества такого подхода — в приобретении собственного жилья без обременения себя кредитными обязательствами, отсюда — полное право распоряжаться собственной недвижимостью. Недостатки — в том, что придётся отложить вопрос приобретения собственного жилья и обеспечить на этот период жильё временное.

Фактор 2. Советы в чём хранить накапливать деньги на квартиру

Про накопление денег можно написать гораздо больше. Большинство граждан плохо ориентируются с возможностью, которые даёт время.

Деньги обесцениваются из-за инфляции, поэтому как минимум их надо хранить не дома, поскольку так вы будете терять реальную покупательную способность каждый месяц.

Как минимум можно положить деньги на банковский вклад. Проценты обычно проигрывают величине инфляции, но это лучше чем терять больше, не получая даже их.

Большинство способов вложения денег мы уже рассмотрели в статьях:

Большинство не дооценивают возможности, которые дают инвестиции. Так реинвестирование процентов позволяет гораздо быстрее идти к своей цели, благодаря эффекту сложного процента. На нашем сайте есть инвестиционный калькулятор, который покажет вам сколько можно заработать денег в зависимости от среднего процента дохода. Чем выше доходность от инвестиций, тем стремительнее растут деньги с каждым годом. Причём эффект значительно увеличивается со временем.

Выделим основные нюансы инвестиций.

Есть фондовый рынок, который позволяет зарабатывать значительно больше. Но идти на него и думать, что заработаешь кучу денег слишком наивно. Всё же это место для опытных инвесторов. Вложить деньги в какие-то акции на несколько лет имеет смысл, поскольку так есть очень большой шанс заработать. Вопрос только во что вложить и в какой момент?

До момента 24 февраля 2022 г. было как-то проще искать акции и делать какие-то прогнозы. После этой даты прогнозы делать очень сложно. Риски инвестиций сильно возросли из-за полной неопределённости. Надо отдать должное, что возможности для заработка возросли. Почти все активы стоят дешево, некоторые даже экстремально дёшево.

Стоит ли инвестировать в таких условиях? Пусть каждый решает сам. На инвестициях можно заработать приличные деньги или потерять что-то или же остаться при своих.

Для большинства граждан наиболее предпочтительным вариантом будет накопление денег на банковских вкладах. Как вариант ещё можно рассмотреть облигации. По сути это тот же вклад. За удержание облигаций инвестор получает ежедневный доход.

Как накопить на квартиру с небольшой зарплатой

Зарплата 15 000 рублей

Если определить среднестатистическую стоимость квартиры-студии в 1 000 000 рублей, то, при условии, что молодой человек живет на всем готовом у родителей, и ему не надо платить за жильё, за коммунальные услуги и питание – тогда срок накопления при заработной плате 15 000 рублей составит 5,5 лет.

Но в реальной жизни это маловероятно. С зарплатой 15 000 рублей накопить на квартиру врядли получиться, лучше эти деньги тратить на саморазвитие и стремиться заработать больше.

Зарплата 20 000 рублей

При равных условиях, гражданину, получающему заработную плату размером в 20 000 рублей, гипотетически удастся накопить на квартиру за 4,1 года.

На деле, ситуация мало чем отличается от зарплаты в 15 000 рублей.

Зарплата 30 000 рублей

В предыдущих расчетах были затронуты единственно возможные варианты, при которых сохраняется минимальная эмпирическая возможность накопить на собственное жилье.

Зарплата размером в 30 000 рублей представляет собой среднестатистическую реальную заработную плату для населения большинства регионов Российской Федерации, исключая столицу.

Откладывая ежемесячно по:

- 15 000 рублей, накопить можно за 5,5 лет

- 20 000 рублей – за 4,1 года

- 30 000 рублей – за 2,7 года

Подобный уровень дохода исключает возможность аренды отдельного жилья на этапе накопления. Представляется крайне сложным отдавать арендодателю ежемесячно от трети своего заработка и при этом откладывать средства на покупку недвижимости. В данном случае актуальным решением становится ипотека.

Наш совет: накопите на первоначальный взнос ипотечного кредита. Возьмите ипотеку и платите кредит частью от 30 000 рублей. Прожить таким образом, будет гораздо легче.

Зарплата 40 000 рублей

В том случае, если речь идет о молодой семье без детей и иждивенцев, с совокупным доходом 40 000 рублей, шансы на покупку собственной квартиры без ипотеки и одновременной аренды жилья увеличиваются.

Более 15 000 – 20 000 откладывать ежемесячно не получится, и жить супругам придется в режиме строгой экономии.

Зарплата 50 000 рублей

Если задаться целью, то совокупный доход в размере 50 000 позволяет откладывать более значительные суммы на покупку отдельной квартиры. Так, например, откладывая 30 000 в месяц, можно приобрести отдельную жилплощадь без переплаты банкам и кредитным организациям всего за 2,7 года.

Существенными препятствиями в деле накопления на недвижимость могут являться инфляция и кризис, а также форс-мажорные обстоятельства как личного, так и непреодолимого характера.

Долгий путь к цели

Все заработанные деньги я меняла на доллары США, для того чтобы, собрав кругленькую сумму, положить их в банк под проценты, а проценты на вклад в иностранной валюте был выше. Каждый месяц мне удавалось отложить 50$.

Выбор вклада

Проанализировав предложения банков и типы вкладов, возможности пополнения, срок вклада и процентные ставки, я выбрала вклад со следующими характеристиками:

- Капитализация процентов.

- Частичное изъятие.

- Возможность частичного снятия при условии, что неснижаемый остаток должен быть не меньше суммы первоначального взноса; 90% максимального остатка суммы вклада с даты заключения договора и по дату соответствующего изъятия.

- Возможность пополнения.

- Выплата процентов в конце срока вклада или ежемесячно – на выбор.

- Валюта вклада – рубли РФ, евро, долл. США.

- Минимальная сумма вклада — 2 000 долл. США/евро, 120 000 руб. РФ.

Что у меня получилось:

- первоначальная сумма вклада — 2400$;

- процентная ставка составляла 7% годовых на два года;

- начисленные проценты добавлялись ко вкладу;

- пополнение происходило раз в месяц на 50$;

- капитализация происходила раз в полгода.

В итоге за два года сумма вложений составила 1150$, начисленные проценты — 437$, сумма вклада с процентами — 3 987$.

Конечно, пришлось делать ремонт.

Я учусь, а проценты капают

Все это время, пока капали проценты по вкладу, я училась в университете. Стратегия была та же: училась хорошо, чтобы получать стипендию, работала лаборантом на кафедре, в свободное время делала рефераты, курсовые и лабораторные работы. Надо отметить, что мои доходы возросли за счет того, что заказов на работы стало больше, а времени требовалось гораздо меньше, чем в самом начале.

Учиться мне оставалось еще три года, поэтому деньги были снова положены в банк на тех же условиях, изменился только срок вклада – на 3 года, рисковать с увеличением размера ежемесячного вклада я не стала.

Доходы мои увеличились: стипендия стала «президентской» и составляла 100$. Заказы были постоянными, а в период сессий их становилось еще больше. У меня появились “свободные” деньги, на которые я покупала продукты и одежду, сняв эту финансовую нагрузку с родителей. Хватало на мелкую бытовую технику для новой квартиры.

Еще чуть-чуть

Пришло время выбора жилья. Застройщиков у меня в городе было не так много, да и стоимость однокомнатной квартиры в 50 кв. метров в новостройке стартовала от 20000$ — это были неподъемные деньги, поэтому я начала рассматривать рынок вторичного жилья.

Кухня.

Поиск велся по объявлениям в газетах, критерии недвижимости были следующими: однокомнатная квартира с балконом, жилая, определенный район города, не агентство. Каждый мой день начинался с перелистывания объявлений, звонков и назначения встреч для просмотра недвижимости. В это время я уже закончила университет, с работой проблем не было — меня взяли преподавателем на 1,5 ставки, я продолжала писать контрольные, курсовые и дипломы.

Детальное описание стратегии купли-продажи. Пошаговая схема

- Каждый месяц сразу после получения зарплаты относим запланированную сумму в банк под проценты. Это дисциплинирует в расходовании и позволяет тщательней планировать свой месячный бюджет. У меня эта сумма четыре года составляла 9 тысяч рублей. Доход от депозитов в банке на тот момент составлял в среднем около 6%. Кажется, что это очень мало, но если посчитать, то в год это около 6 000 рублей, что тоже кстати.

- Накопив необходимую сумму для приобретения самого бюджетного жилья, совершаем покупку. При этом надо не бросаться на первый попавшийся объект, а изучить рынок района, ждать «вкусного» предложения, мониторя цены, и все равно пытаться торговаться.

Я изначально решила, что покупать первое жилье буду по окончании обучения, ибо в ином случае добавилась бы статья расходов на аренду, что значительно больше, чем оплата общежития. За 4 года у меня накопилось около 450 тысяч рублей (с учетом банковских процентов).

На 430 тысяч рублей я нашла достаточно неплохую комнату в долевую собственность. Мне повезло с соседями. Т. к. до этого я жила в общежитии, моя жизнь качественно не поменялась. На остальные 20 тысяч рублей я сделала ремонт и даже купила мебель: небольшой диван (б/у), стол и комод. Комната получилась очень уютная. Это было мое первое, пусть и маленькое, но купленное за мои честно заработанные деньги, жилье. Меня переполняла гордость.

- Продолжаем копить на новый, более качественный объект недвижимости. Плюс в том, что не надо платить за аренду уже после покупки первой комнаты, пусть не в самом хорошем районе. Копим еще n лет и присматриваем уже квартиры-студии или маленькие однокомнатные квартиры. Можно конечно увеличить срок накопления и потом сразу купить двухкомнатное жилье.

Я копила еще 3 года, чтобы не платить с продажи комнаты налог. Мои расходы и доходы поменялись. Вместо статьи «Плата за общежитие» появилась статья «Коммунальные расходы». Я нашла работу по специальности и зарабатывала уже 30 тысяч рублей. Это средняя зарплата провинциального города с населением около 600 тысяч человек на 2014 год. Все остальные расходы выросли в среднем на 20% из-за инфляции и других причин. Откладывать уже получалось около 18 тысяч рублей ежемесячно. За 3 года накопилась сумма в 650 тысяч рублей (с учетом процентов в банке).

- Продаем имеющееся жилье, добавляем накопленную сумму и покупаем квартиру.

В моем случае средства от продажи комнаты (450 тысяч рублей) и накопленные деньги (650 тысяч рублей) пошли на покупку однокомнатной квартиры стоимостью 1 020 тысяч рублей. Квартира куплена у застройщика, находится в новой, строящейся части города. Цена на квартиры на окраине города ниже на 40%, чем в центре. На остальные 80 тысяч рублей я сделала недорогой ремонт и обставила квартиру мебелью. Вот и сбылась моя мечта! Цель достигнута. В 24 года я имею свою собственную квартиру, купленную на накопленные деньги.

От каких расходов можно отказаться без ущерба для себя и семьи

Помимо тех способов, которые уже были описаны, стоит рассмотреть и иные статьи расходов. Ведь многое из того, что считается «необходимо», можно, вообще, исключить. Например, грамотно подходить к закупке продуктов:

овощи и фрукты являются полезной и важной основой здорового питания, отказывать от них нельзя, а вот расходы на мясо можно и сократить, причем без ухудшения качества меню; пересмотреть траты на сладости, конечно, полностью отказываться от них не стоит, но определить конкретную сумму на их закупку и не отходить от нее; чтобы сэкономить, можно закупаться на рынке незадолго до его закрытия, в это время продавцы обычно значительно скидывают цены на свою продукцию. Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии

Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты

Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии. Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты.