Страхование жизни при автокредите: как вернуть деньги

Если заемщик все-таки пришел к обоснованному выводу о нецелесообразности страхования собственной жизни, он должен будет просто связаться с займодателем и детально уточнить все условия автокредита. Это действие рекомендуется совершить, если решение об оформлении кредита принимается непосредственно в автосалоне. Вполне возможно, что сотрудники салона по продаже автомобилей, в этом случае захотят воспрепятствовать прямому контакту заемщика с банковским учреждением, предложив оформить заявку на автокредит без страхования жизни.

Совсем иная ситуация – если заемщик изначально согласился на все условия банковского учреждения, оформив кредитную заявку, получив ссуду на покупку автомобиля и заключив все предложенные ему договоры страхования. Но потом все же решил отказаться от страховки и вернуть ранее уплаченную страховую премию.

Возвратить обратно денежные средства, потраченные заемщиком на оплату страховки, будет крайне проблематично. Особенно, если клиент брал этот автокредит, изначально предполагая, что выплачивать его он будет постепенно. Как вернуть страхование жизни по автокредиту? Этот вопрос может потребовать грамотного разъяснения.

Он предоставляет банковскому учреждению дополнительную гарантию того, что деньги, выданные по автокредиту, должны будут подлежать возврату, даже если с заемщиком произойдет какой-либо страховой случай. Страховая компания будет обязана вернуть остаток средств по займу. Таким образом, если период соглашения об автокредите завершился, то срок действия страховки также истек, а это подразумевает, что возврат денег, уплаченных за страховку, не представляется возможным.

Единственно доступным вариантом, позволяющим вернуть деньги, может являться только лишь расторжение договора.

Вернуть деньги по страховке можно в некоторых случаях

Расторжение договора страхования

Если заемщик все еще выплачивает банку автокредит, но решил расторгнуть ранее заключенный договор страхования жизни, то ему следует осуществить следующие действия:

- Прежде всего, нужно будет внимательно изучить договор и во всем тщательно разобраться. Зачастую договором не предусматривается возврат денег в ситуации его расторжения.

- Если в договоре нет какого-либо упоминания о возможности возврата денег клиенту, то следует установить контакт непосредственно со страховщиком, чтобы с его представителями попытаться решить этот вопрос.

- Если же договор содержит конкретный пункт, регламентирующий недопущение возврата денег в ситуации, когда договор расторгается клиентом досрочно, то можно будет попробовать добиться возврата денег через суд.

Таким доказательством может являться запись разговора заемщика с сотрудником банка (непосредственно в момент оформления кредитной заявки), а также показания свидетелей.

Страховщик может как одобрить так и отклонить заявление на возврат денег затраченных на страховку

Досрочное погашение кредита

Если заем был погашен досрочно, а клиент все же намерен вернуть деньги, уплаченные за страховку, то ему нужно будет обратиться непосредственно к страховщику, с которым был заключен соответствующий договор. В разговоре с представителем страховщика заемщик должен будет детально изложить всю ситуацию, начать следует с момента, когда оформлялась кредитная заявка.

Представитель страховщика обозначит заемщику перечень всех бумаг, которые необходимо будет подготовить и собрать для составления заявки на возврат денег. В этом списке чаще всего присутствуют два ключевых документа – справка, удостоверяющая полное погашение заемщиком автокредита, и сам договор страхования. Однако страховщики могут запрашивать и иные документы. Все эти жокументы должны быть переданы страховщику, который через некоторое время примет мотивированное решение и предоставит заявителю ответ.

В данной статье попытались выяснить, можно ли вернуть страховку жизни по автокредиту. Очевидно, что этот вопрос является проблемным, так как все стороны (заемщик, страховщик, банк) преследуют свои интересы, которые зачастую могут и не совпадать. В любом случае, заемщик должен действовать законно, разумно и осмотрительно.

Как быть, если страховка жизни была навязана?

Как минимум отстаивать собственные права, а сейчас мы расскажем как лучше это сделать. Существует несколько вариантов действий, которые лучше выполнять в указанном ниже порядке:

- Обратиться в страховую компанию с заявлением о возврате. Первоначально Вам потребуется узнать предоставляет ли услуги страхования сам банк или же он пользуется услугами отдельной компании. Это необходимо выяснить, ведь обратиться Вам потребуется именно к самому страховщику, который предоставляет услугу. В заявлении Вам потребуется указать причину, по которой Вы требуете возврат средств;

- Обратиться в банк. Вы можете написать жалобу или претензию о том, что Вам была навязана данная страховка, стоимость которой Вы хотите вернуть. В жалобе необходимо аргументировать свои доводы, информативно, но сухо и в деловом тоне рассказать о случившемся;

- Обратиться в Центробанк РФ. Если жалоба в банк не дала результатов, то теперь уже требуется направить жалобу в Центробанк, приложив к жалобе всё, что у Вас имеется на руках: жалоба в банк, ответ на неё, кредитный договор, копия переписки с банком или же запись звонков.

Если же жалобы не помогли, страховая не выплатила Вам стоимость навязанной услуги, банк отказался пойти навстречу, а Центробанк ответил простой формальностью, то самое время обращаться в суд.

Помимо того, что Вам необходимо собрать все документы, связанные с самим автокредитом, страховкой, потребуется так же иметь при себе копии жалоб, ответы от банка. Выплаты по данным вопросам через суд производятся довольно часто, поэтому не стоит бояться обращения в высшие инстанции. Конечно же, рекомендуется воспользоваться услугами специалиста во время самого судебного разбирательства. Обращение к профессионалу не только обеспечит вам спокойствие, но и снимет с вас большую часть дел, связанных с отстаиванием собственной позиции в суде.

Можно ли отказаться от страховки?

До 2016 года способов отказаться от страхования было немного. Можно было настоять на своем, прежде чем подписывать документы. Однако в этом случае кредитные организации обычно повышали процентную ставку. И с их стороны это было законно.

Некоторые, оформляя автокредит, договаривались с банком об аннулировании страховки жизни в случае досрочного погашения кредита. Иногда даже этот пункт включался в договор.

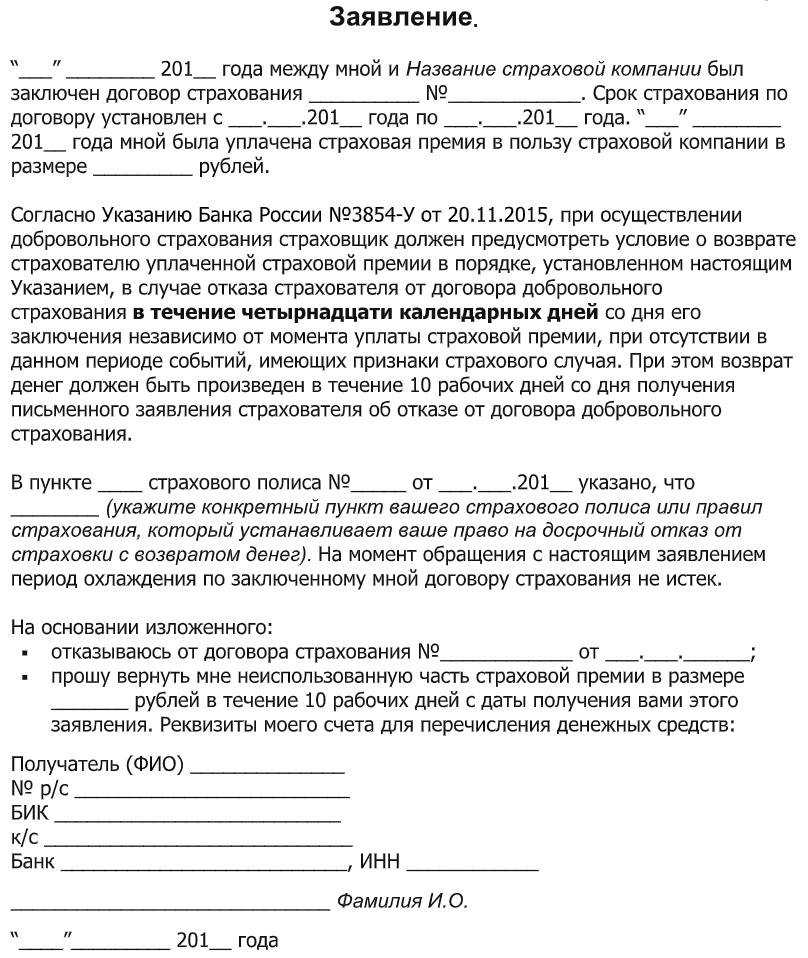

Самым долгим путем было обращение в Роспотребнадзор или судебные инстанции. Говорить об эффективности здесь не приходилось, судьи всегда вставали на сторону ответчика. Все изменилось в 2016 году, когда было издано указание Банка России № 3854–У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015.

Отказ от страховки по новым правилам

Согласно этому указанию, потребитель мог отказаться от страхования жизни в течение 5 дней после заключения договора. А через три года вступили в силу поправки к закону, и срок был продлен до 14 дней. Как этим можно воспользоваться?

Предположим, что менеджер автосалона уговорил вас оформить страховку жизни по автокредиту, и вы согласились на договор страхования. А через пару дней радость от приобретения новенького авто прошла, и вы решили отказаться от страховки. Это возможно? Да. У вас есть 2 недели, чтобы написать заявление, приложив к нему:

- копию договора;

- квитанцию или чек об уплате страховых взносов;

- копию паспорта.

Эти документы нужно отправить по адресу страховщика заказным письмом с описью

Последнее очень важно, потому что компании любят «терять» документы. Вернуть сумму премии вам должны в течение 10 дней, если вы уложились в срок

Если вы опоздали, то можете претендовать только на часть суммы, уплаченной по страховке.

Так должно быть по закону. Но, по факту, вовремя вы подали заявление или нет, ждать все равно придется не меньше месяца.

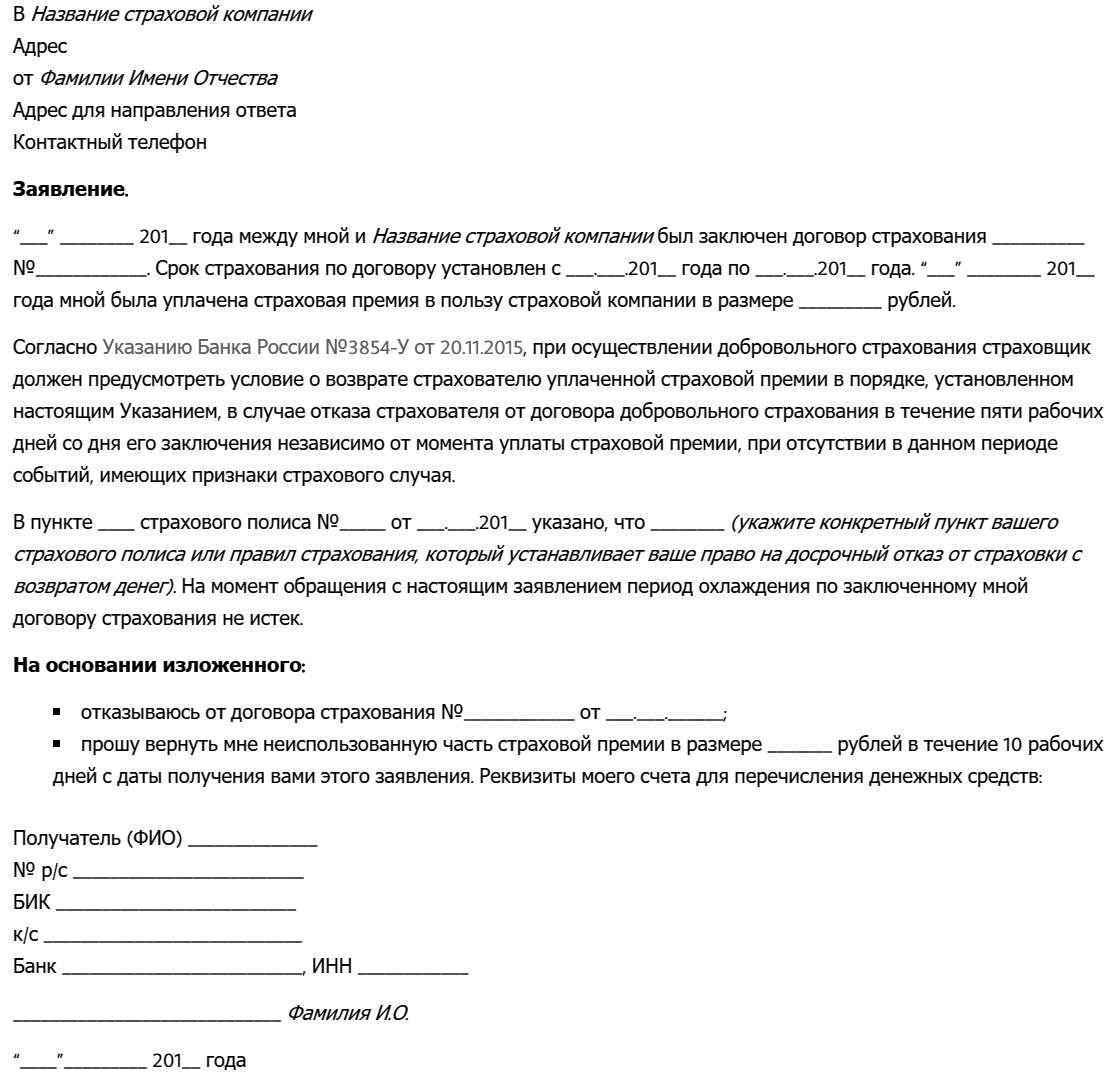

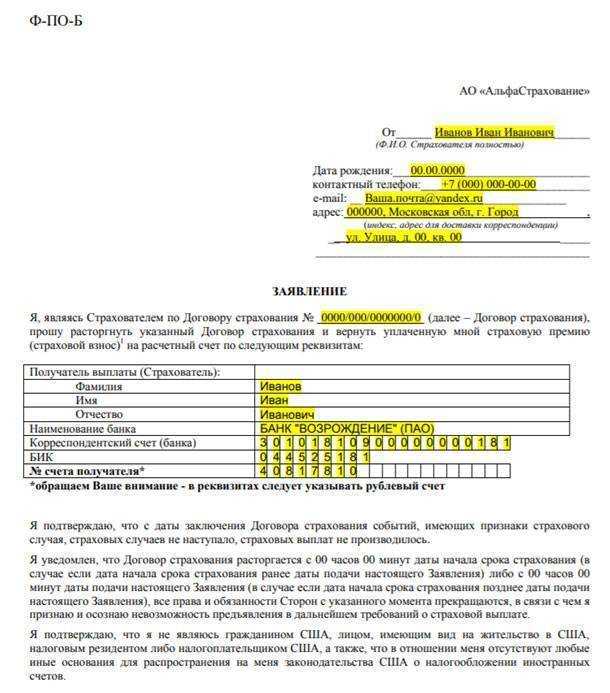

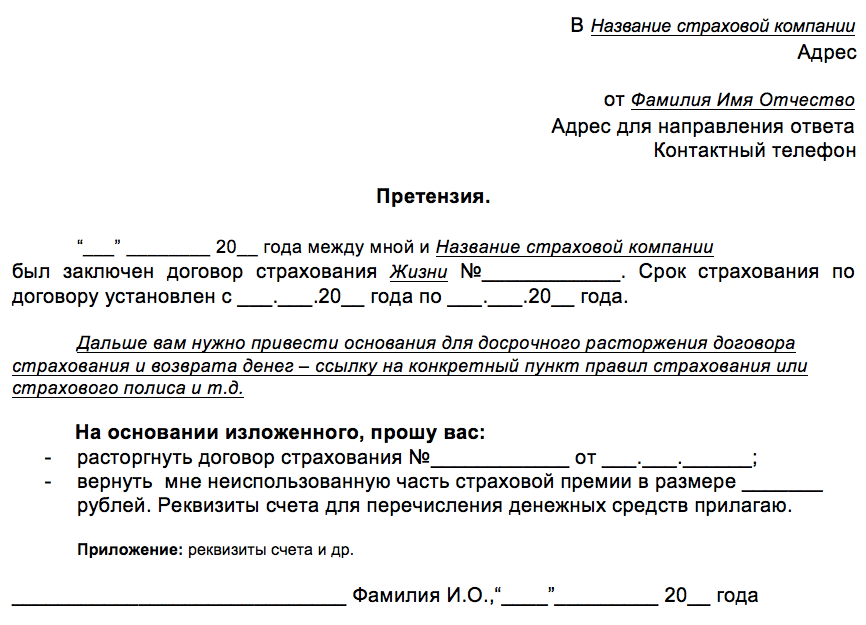

Как правильно написать заявление?

Выше мы говорили о том, что для отказа от страховки жизни нужно написать заявление. Многие источники говорят о том, что его можно составить в свободной форме. Но с учетом бюрократизма, процветающего в подобных организациях, лучше сделать все по образцу, а он выглядит так:

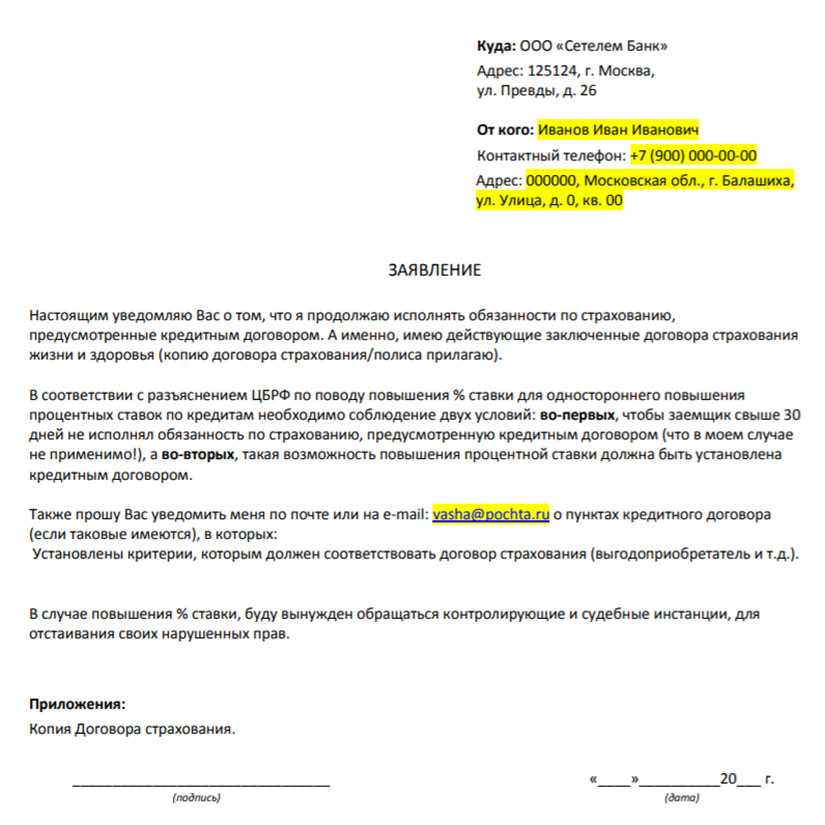

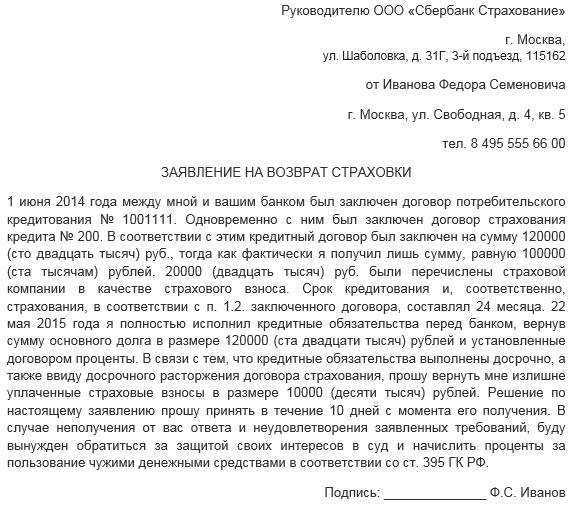

- В правом верхнем углу располагается «шапка», здесь мы пишем сначала реквизиты компании, а ниже свои данные: ФИО, адрес, номер телефона.

- Основная часть должна информировать адресата об условиях кредитного и страхового договоров: когда заключен, срок действия, условия погашения займа, сколько уже выплачено, сколько осталось и т.д.

- В заключении напишите требования вернуть деньги на основании предоставленных документов.

- В самом низу слева ставится дата, справа — подпись.

Как вернуть навязанную банком страховку

Если вы не смогли отказаться от этой услуги еще на стадии оформления кредита, закон предусмотрел для вас период охлаждения. В течение этого периода можно отказаться от купленного полиса и вернуть за него деньги.

Если банк навязал страховку по кредиту, и вы опомнились уже после подписания договора, вам нужно в течение 5-14 рабочих дней (в зависимости от условий в договоре банка кредитора) обратиться к компании страхования и написать заявление на возврат средств.

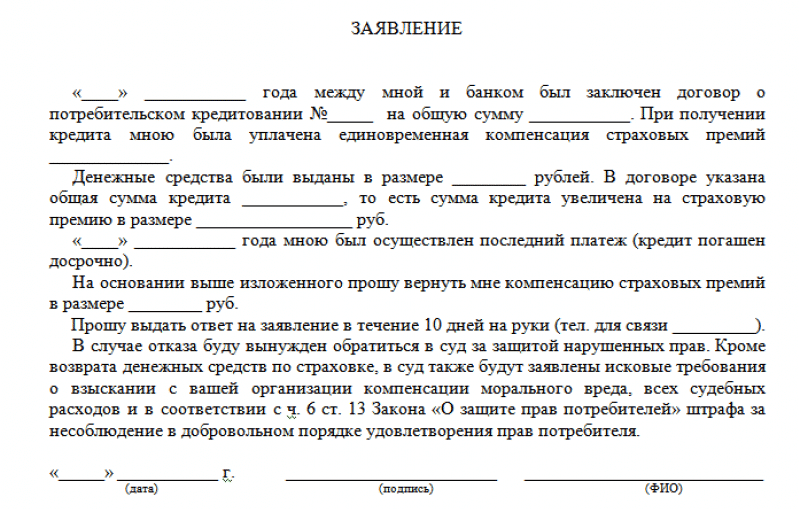

Пошаговая инструкция по возврату страховки банка при кредитовании:

Скачайте и заполните образец заявления

Заявление подойдет для возврата страховки в любом банке ВТБ, Альфа банк, Сбербанк, Поста банк и т.д.).

Внимание! Заполняем два разных заявления: одно для банка и второе для страховой компании (как правило, адрес и наименование страховой отличаются от банковских). Также для подачи заявления Вам потребуется: копия паспорта для каждого экземпляра заявления , копия договора страхования и реквизиты Вашего счета Сбербанка (можно получить в любом банкомате) или любого другого банка.

Делаем копии каждого заявления (остаются для Вас на них ставится отметка банка о получении, если Вы отдадите заявления в офис банка).

Идем в банк и подаем заявление непосредственно в офисе банка, если сотрудники отказали, то заявления в банк и страховщику отправляем через почту путем отправки заказных писем, также можно отправить письма с описью вложения (не обязательно). Сохраняем чеки отправки (если банк не вернет страховку добровольно, то чеки пригодятся в суде).

В течение 10 дней после одобрения вам вернут деньги переводом на счет, который Вы указали

Сохраняем чеки отправки (если банк не вернет страховку добровольно, то чеки пригодятся в суде).

В течение 10 дней после одобрения вам вернут деньги переводом на счет, который Вы указали.

Некоторые граждане намеренно соглашаются на подключение к страхованию, чтобы набрать больше баллов на скоринге и повысить шансы на одобрение. После получения кредита можно сразу совершить возврат навязанных банками страховок. Проблема только в том, что стоимость полиса включается в кредит, поэтому желательно с помощью полученных средств совершить частичное досрочное закрытие ссуды.

Какую страховку можно вернуть

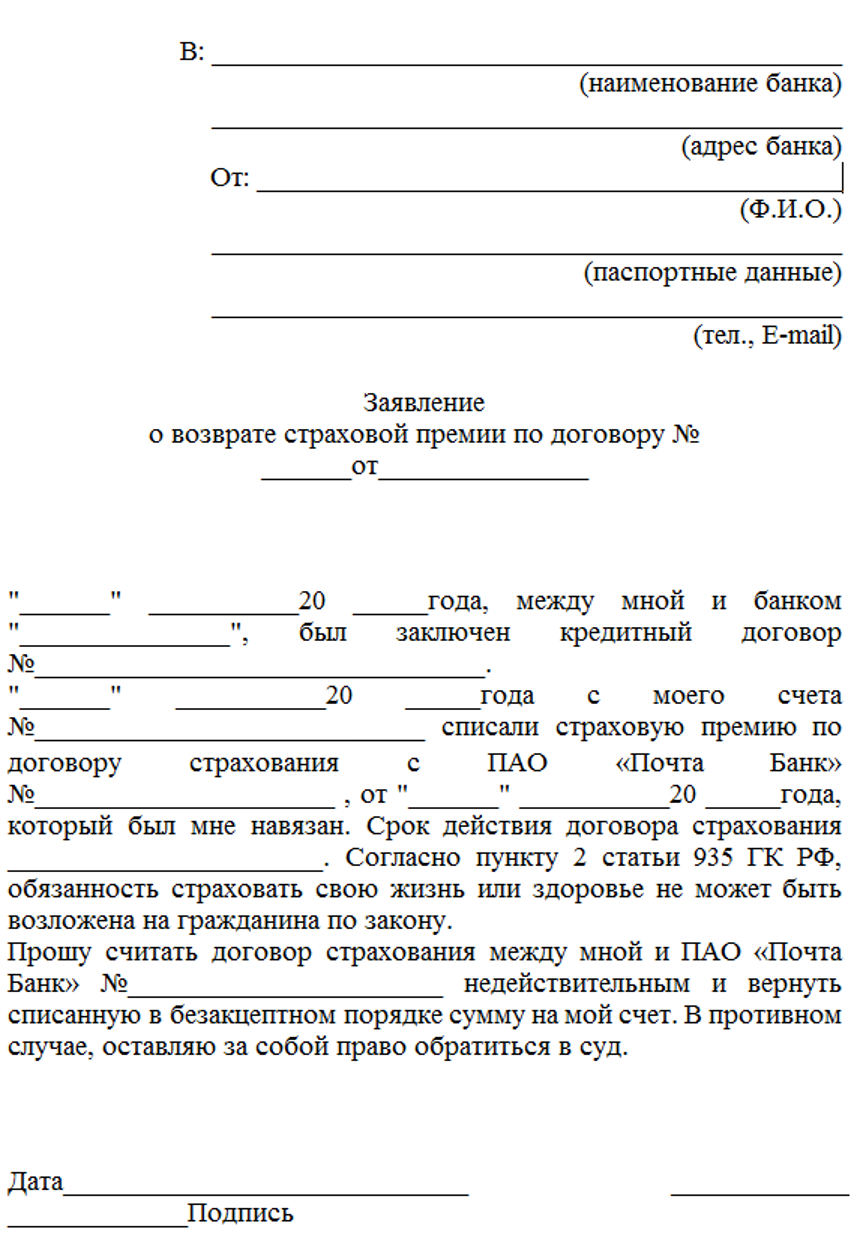

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, так как договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится

Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Может ли кредитор заставить заемщика приобрести страховой полис

Как уже говорилось ранее, страхование жизни при получении автокредита – это не бесплатная опция, а дополнительный сервис, за пользование которым страхователь должен регулярно платить (пока действует кредитное соглашение). Практика показывает, что такие затраты могут оказаться большими для гражданина. У многих заемщиков в данной ситуации возникает резонный вопрос – оформлять подобную страховку обязательно или нет? Как этот момент регламентируется действующим законодательством?

Чтобы понять, должен ли страховать собственную жизнь гражданин, оформляющий целевую банковскую ссуду на покупку автотранспорта, необходимо обратить внимание на следующие законодательные нормы:

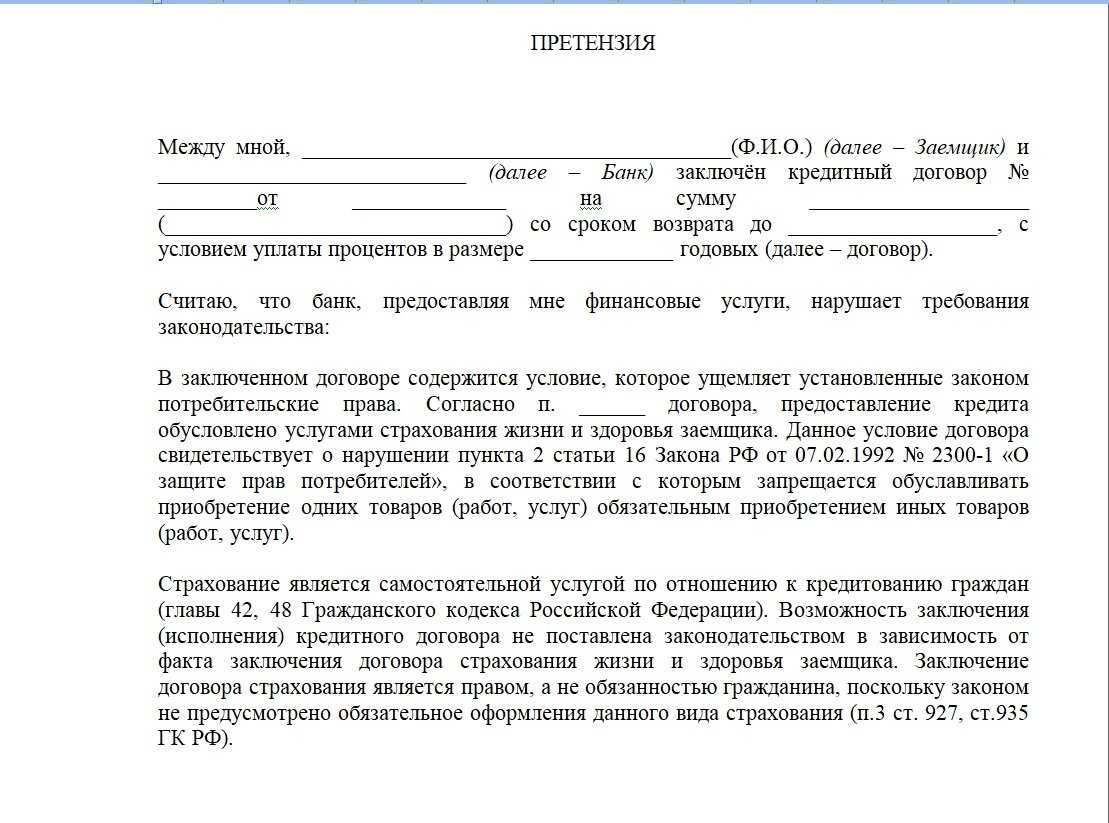

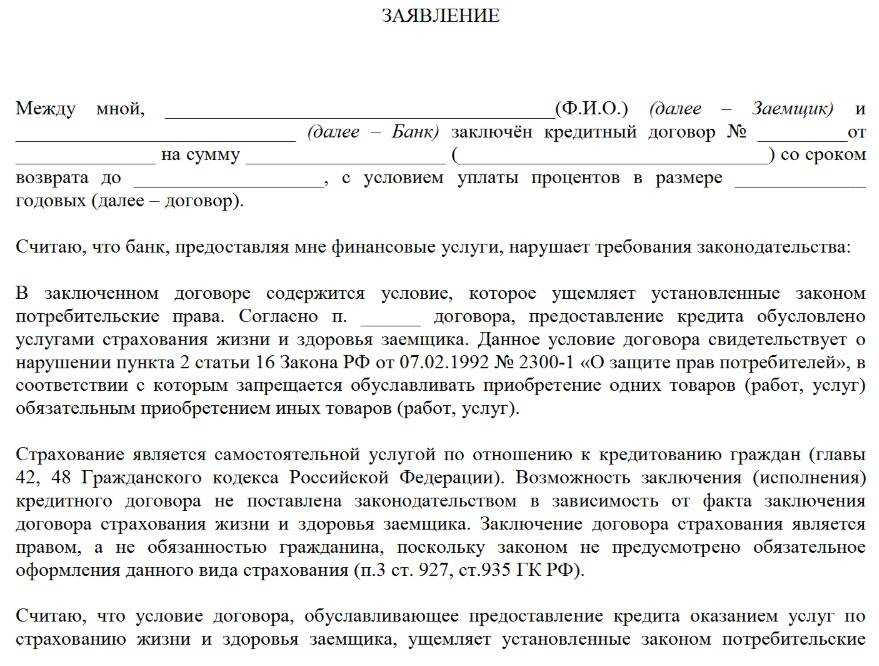

- Оправдывая необходимость страхования при любом залоговом кредите, банки часто ссылаются на подпункт 1 пункта 1 статьи 343 Гражданского кодекса РФ (ГК). Однако данная норма предусматривает, что залогодатель должен за свой счет страховать заложенный актив. Речь идет об имущественном страховании, но не о страховании жизни.

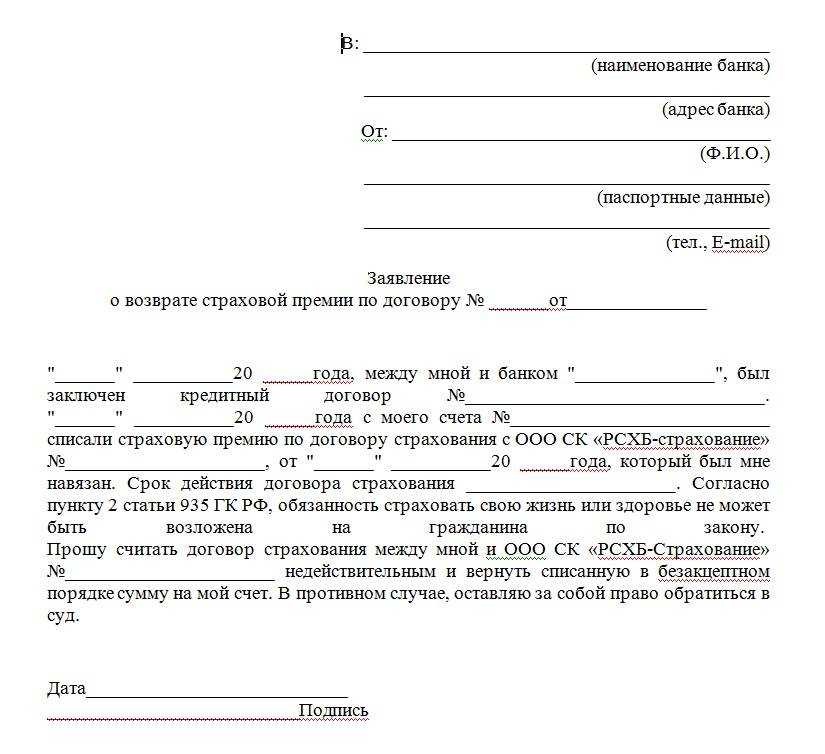

- Пунктом 2 статьи 935 ГК оговаривается, что нормами какого-либо закона нельзя обязать гражданина к оформлению страхования собственной жизни (своего здоровья).

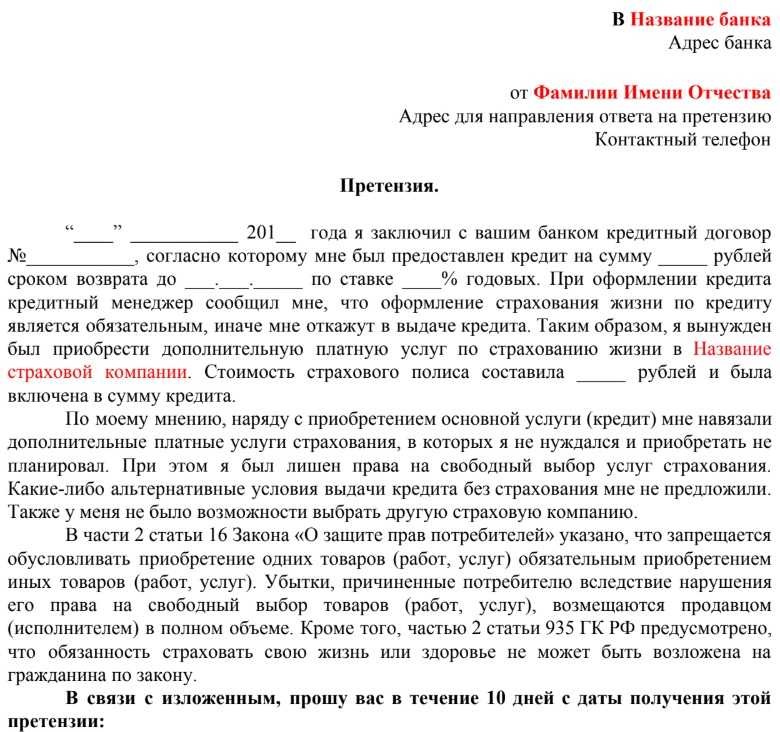

- Абзацем 1 пункта 2 статьи 16 закона № 2300-1 от 07.02.1992, регулирующего защиту потребительских прав, четко устанавливается, что продавец не вправе обуславливать покупку одного товара (например, выдачу автокредита) обязательной покупкой какого-либо другого товара (к примеру, страхования жизни). А пунктом 3 этой же статьи регламентируется, что продавец (кредитор) не может без разрешения покупателя (заемщика) предоставлять ему дополнительные услуги, взимая за это плату. У потребителя имеется право на отказ от оплаты подобных услуг (как вариант, он может потребовать, чтобы продавец вернул уже уплаченные деньги). Чтобы предоставлять платный дополнительный сервис, продавец (кредитор) должен заручиться письменным согласием самого потребителя (заемщика).

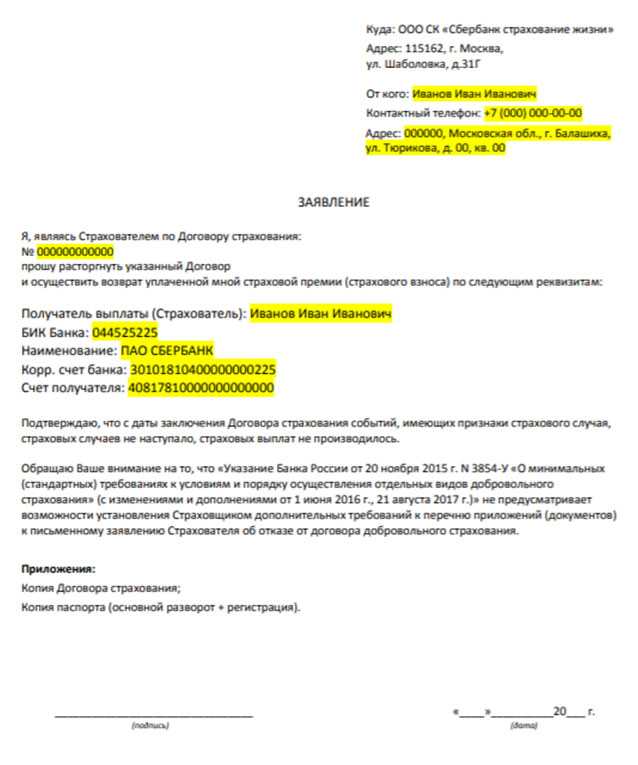

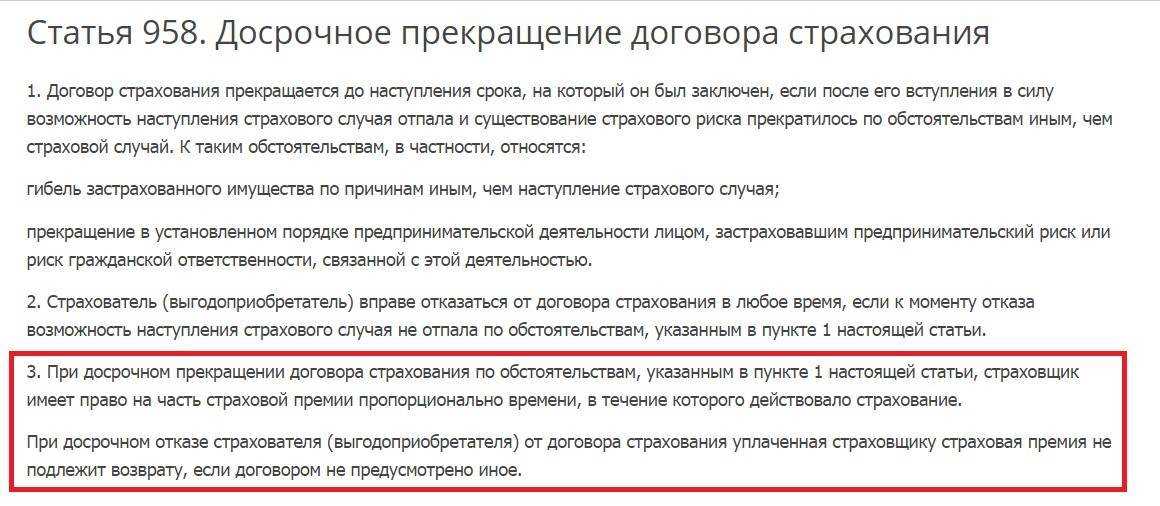

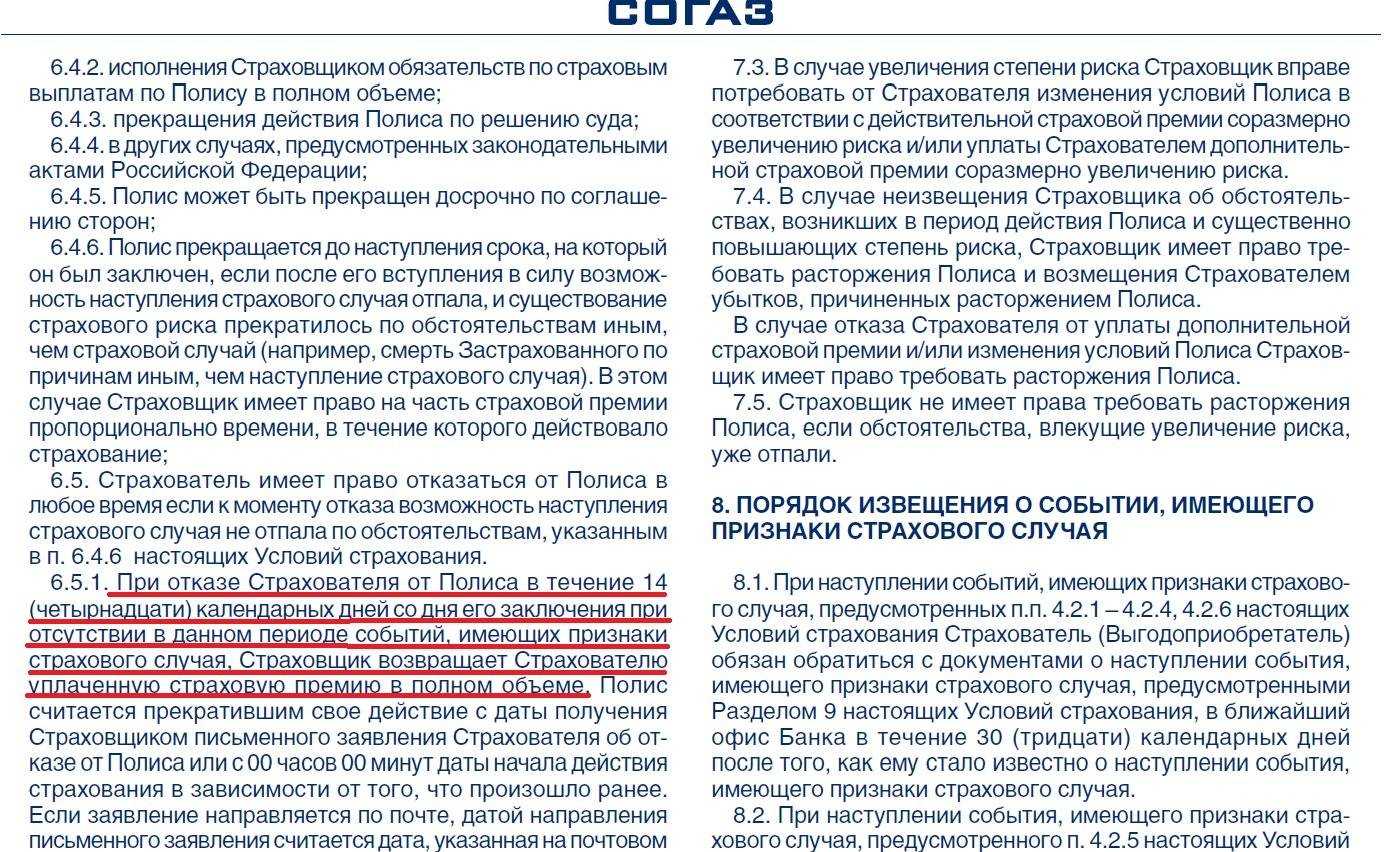

- Пунктом 1 Указания ЦБ РФ № 3854-У от 20.11.2015 предусматривается, что страхователь вправе отказаться от соглашения добровольного страхования и потребовать у фирмы-страховщика возврата уплаченной страховой премии на протяжении 14 календарных дней, отсчитываемых с момента оформления такой страховки, если за это время не наступил оговоренный страховой случай. К страхованию жизни данная норма имеет непосредственное отношение, что следует из контекста этого Указания. Такое условие свидетельствует о том, что страхование жизни для заемщика по автокредиту не является обязательным (иначе говоря, оно не имеет значения при получении данной ссуды).

Принуждая заемщика к страхованию жизни, банк ссылается на пункт 1 статьи 821 ГК, позволяющий кредитору отказаться от выдачи ссуды, если имеются обоснованные сомнения в том, что её получатель своевременно рассчитается по своим обязательствам. Обстоятельства, указывающие на большую вероятность невозврата заемных средств, не регламентируется законодательством, что обеспечивает кредитно-финансовой структуре свободу действий. Иными словами, банк сможет отклонить кредитную заявку клиента без объяснения причин.

Отказ заявителя от страхования собственной жизни не может быть официальным основанием для вынесения банком отрицательного решения по заявке на автокредит. Однако потребитель, скорее всего, не сможет доказать, что его заявку отклонили по этой причине. Чтобы получить целевой заем на покупку машины, многие физлица всё же соглашаются с требованиями банка и оформляют страхование жизни.

Таким образом, учитывая все вышеприведенные законодательные нормы, можно сделать следующие выводы:

- Чтобы получить автокредит в банке, физлицу-заемщику вовсе не обязательно страховать собственную жизнь.

- Отказ от покупки страхования жизни не может являться законным основанием для отклонения заявки гражданина на выдачу автокредита. Иными словами, банк-кредитор не вправе мотивировать этим свой отрицательный вердикт.

- Принуждение гражданина к приобретению страхования жизни противоречит нормам действующего законодательства.

Отказ от страхования жизни при автокредите

Перед тем как отказываться от предложенной услуги, клиентам следует узнать возможные последствия этих действий. Они зависят от того, какой тип страхования предлагает банк.

- Оформление личного полиса. Даже в случае подписания договора клиент может отказаться от такой страховки в течение 14 дней. При этом процент кредита, скорее всего, повысится. Отказываться от полиса следует только в том случае, если клиент планирует досрочно рассчитаться с долгом. Если заём будет выплачиваться в течение всего срока кредитования, то размер переплаты окажется крайне высоким.

- Программа коллективной страховки и подключение к ней нового клиента. В этом случае отказ от страхования жизни при автокредите после подписания договора оформить сложнее (даже с учетом заявления в суд). Даже в этом случае процентная ставка возрастет.

Отказаться от оформления страховки можно несколькими способами:

- в момент оформления договора;

- с помощью заявления в банк;

- через обращение в суд.

Настоять на своем в момент подписания документов

Чтобы избежать сложностей в будущем, лучше постараться отказаться от оформления страховки еще до подписания договора. Если менеджер банка навязывает данную услугу, клиент может дать ему понять, что такие условия соглашения ему не подходят. Стоит также намекнуть, что, в противном случае клиенту придется обратиться в автосалон к другому дилеру. В некоторых случаях такой подход дает положительный результат.

С другой стороны, представитель банка может никак не отреагировать на такое замечание клиента. В отличие от продавца в автосалоне банковскому служащему все равно, у какого дилера клиент купит авто. Чтобы добиться результата, в этот диалог следует вовлечь менеджера отдела продаж, продавца и даже директора дилерского центра.

Как и несколько предыдущих лет, 2022 год характеризуется снижением платежеспособности покупателей, поэтому автосалоны максимально ориентированы на клиентов. Кредитное направление считается одним из приоритетных, в связи с чем центр заинтересован в устранении навязанных услуг.

Оформить письменное заявление в банк

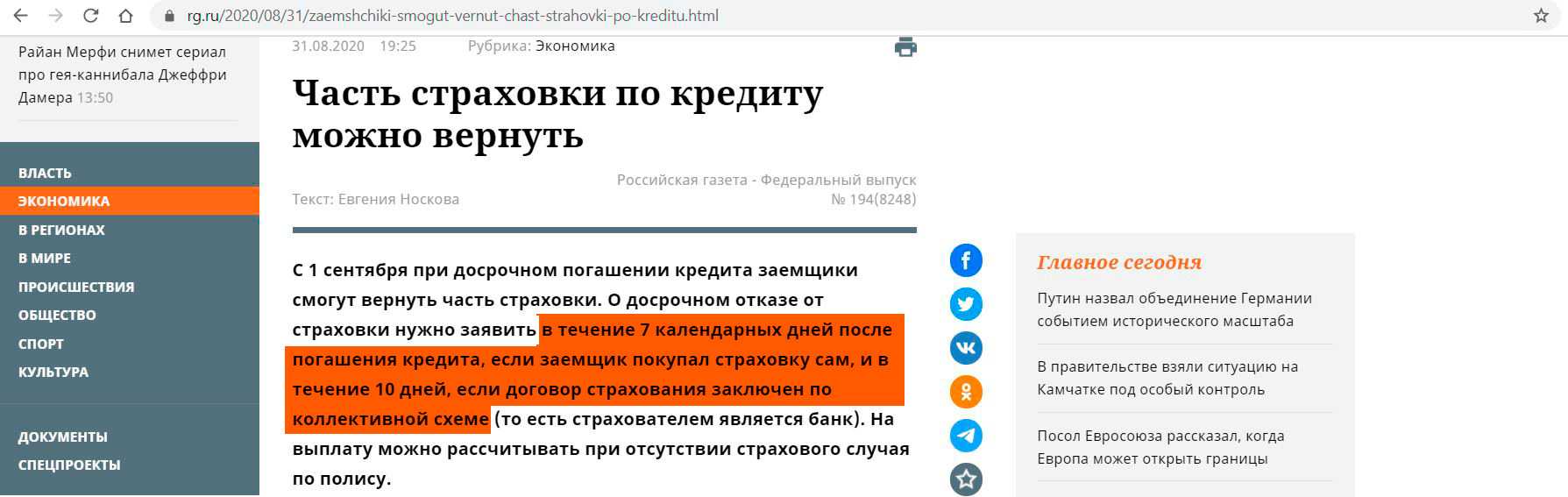

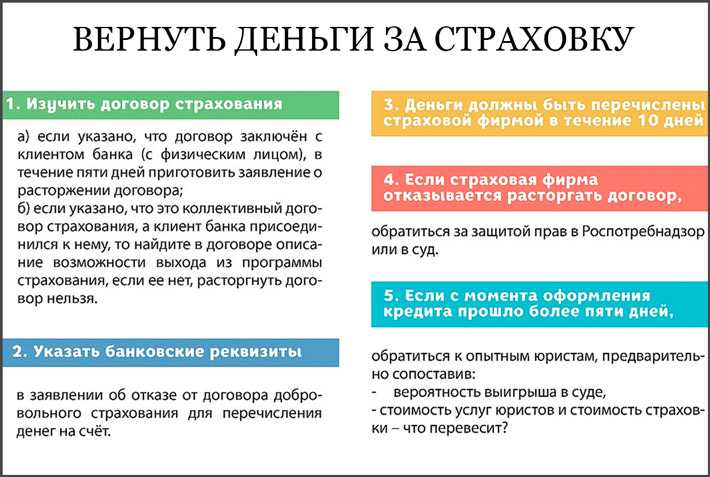

Если страховка уже была оформлена, для возврата денег нужно воспользоваться другим способом — отправить заявление в банк. Сделать это можно на основании указания № 4500-У Центробанка России, принятого 21 августа 2017 года. Согласно этому указанию, клиент вправе расторгнуть договор в течение 14 дней после момента его подписания.

Некоторые финансовые организации указывают другие сроки (от 1 до 6 месяцев). Сократить установленный срок (14 дней) они не вправе.

Отказ от страхования жизни и расторжение договора может происходить в нескольких случаях:

- Если спустя несколько дней клиент передумал.

- Если автокредит погашен досрочно. В этом случае объяснить расторжение можно тем, что страховка не потребовалась.

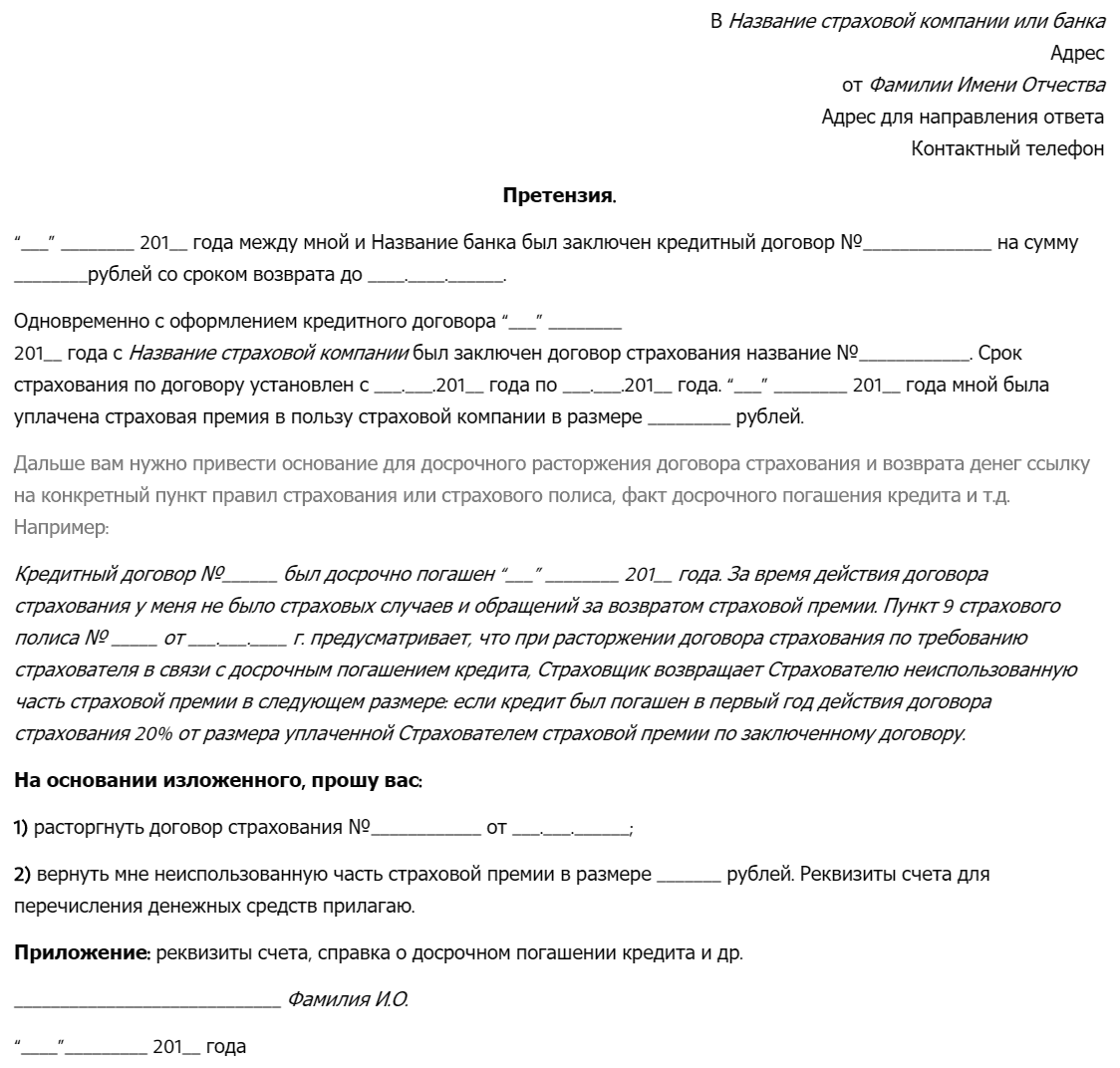

Заявление в банк или страховую компанию нужно составлять и отправлять правильно. От этого во многом зависит результат дела.

- Составлять заявление нужно в строго оговоренные временные рамки. Они указаны в договоре страхования.

- После составления заявки со всех необходимых документов снимают копии и делают опись. Опись документов сделать нужно обязательно. Ее прилагают к письму, так как страховые компании и банки иногда “теряют” документы. Это одна из причин отказов по возврату страховки.

- Документы отправляют заказным письмом с уведомлением.

- В течение 10 дней страховая компания должна выплатить сумму страховки или прислать письменный отказ. Получить все деньги может только тот клиент, который отправил запрос в течение 14 дней.

Обратиться в суд

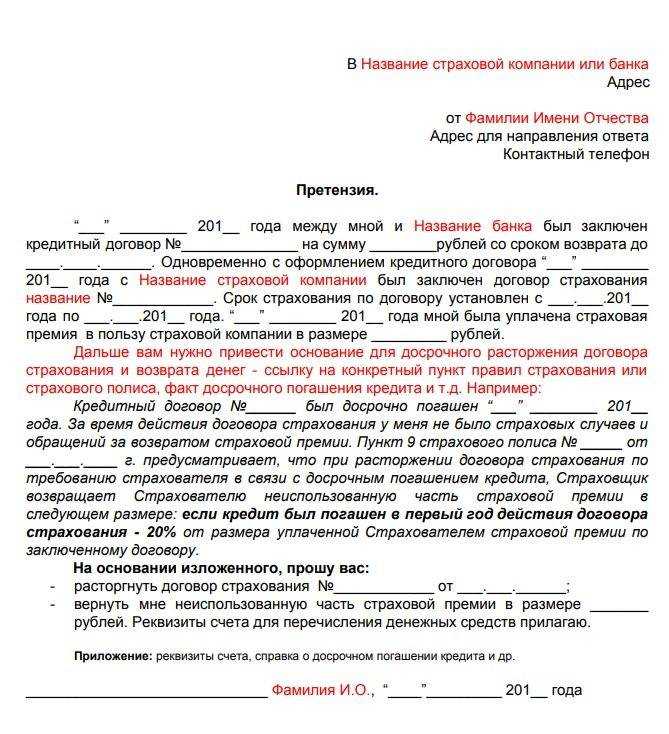

Обращение в суд требуется, если банк (или страховая компания) отказываются вернуть деньги, потраченные на покупку полиса. До подачи заявления в суд стоит воспользоваться обращением в банковскую (страховую) организацию. Исковое заявление нужно оформлять согласно требованиям. В противном случае суд не примет заявление.

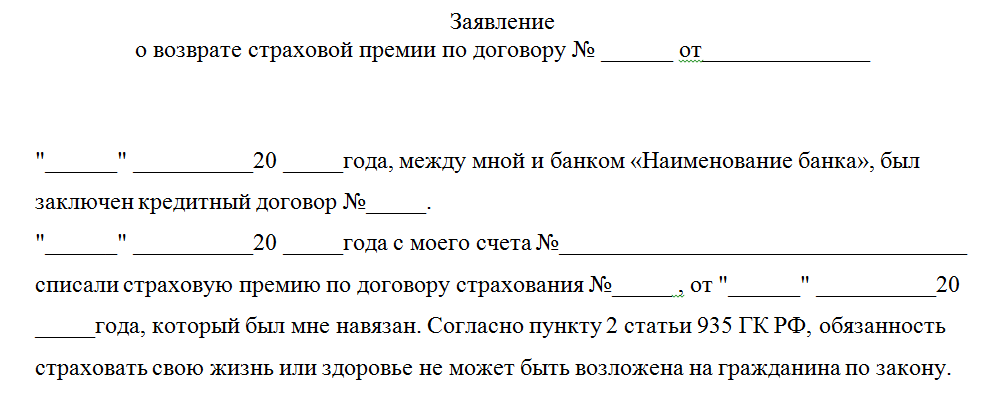

Как правильно вернуть страховку по автокредиту

Если обращение за возвратом связано с

досрочным погашением автокредита, нужно предварительно получить справку из

банка или выписку с кредитного счета. Основанием для возврата будет являться

заявление в страховую компанию, которое можно подать лично или через

представителя. В тексте заявления нужно указать следующие пункты:

- наименование

страховой компании; - сведения

о страхователе, а также о выгодоприобретателе; - основания

для расторжения договора страхования – личное желание страхователя, полное

погашение кредита, утрата или продажа автомашины; - требование

о возврате остатка страховой премии (эту сумму должна рассчитать страховая

компания, а при несогласии с расчетом можно оспорить его через суд); - личная

дата и подпись.

При подаче заявления нужно обязательно обеспечить

доказательства его получения страховщиком. В случае возникновения спора,

доказывать этот факт предстоит в судебном процессе. Поэтому нужно сохранить

почтовую квитанцию об отправке или экземпляр с отметкой о получении.

Процедура возврата страховки по

автокредиту происходит следующим образом:

- страховая

компания имеет право отказать в выплате только в следующих случаях: подача

заявления в последний месяц действия полиса, полная выплата страхового

возмещения до момента обращения, неполный комплект документов; - при

незаконном отказе гражданин должен подать письменную претензию – только в этом

случае можно будет обратиться в суд; - если

претензия не рассмотрена, либо вынесен немотивированный отказ, документы нужно

подавать в суд.

Одновременно с подачей письменной претензии нужно обратиться с жалобой в Роспотребнадзор. Это ведомство может проводить проверки страховых компаний по каждому факту нарушения прав потребителей. Если проверкой Роспотребнадзора или судом будет установлен факт навязывания услуг, страховая компания будет привлечена к ответственности. О том, как отказаться от страховки по кредиту, также можно прочитать в предыдущем материале.

Если дело доходит до суда, можно не только вернуть остаток страховой премии. По судебному акту при нарушении прав потребителя взыскивается неустойка, штраф и компенсация морального вреда. В судебном процессе участие банка не обязательно, поскольку рассматривается спор только между гражданином и страховой компанией. Уведомлять банк о досрочном отказе от страховки не нужно, за исключением случаев, когда такой пункт был согласован сторонами при подписании кредитного договора.

Как вернуть деньги

Возможность возврата средств за страхование жизни интересует многих, так как не все готовы дополнительно платить за это. От страховых компаний сложно добиться возврата, ведь это их заработок. Но обратиться к ним с такой просьбой и получить свое можно.

Если кредит еще не погашен

Возврат денег за страховку до выплаты автокредита возможен, если потребовать это в «период охлаждения». Раньше срок составлял 5 дней, но в 2018 году его продлили до 14 дней.

Законодательство разрешает за этот срок отказаться от страховки. Если вложиться в указанный период, то страховщик отказать в возврате страхования жизни не может.

Как вернуть страховку при досрочном погашении

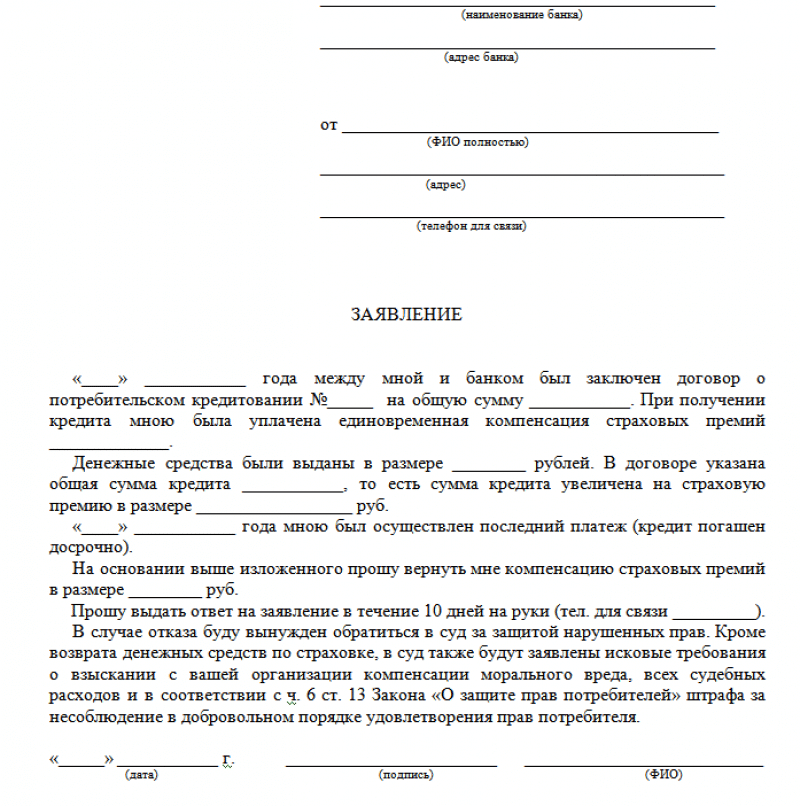

Возврат страховки при досрочном погашении автокредита реален, но не полностью, а только частично. Исключение предоставляется только для тех, кому удалось за месяц рассчитаться с долгами.

Для компенсации страховой суммы по автокредиту при досрочном погашении необходимо:

- Посетить финансовую организацию и составить заявление.

- Прийти в учреждение с паспортом, контрактом и документами, подтверждающими, что кредит погашен.

- Подождать, пока банк примет решение.

- Если ответа нет, готовить иск в суд.

Если страховку включают в банковские услуги, то перечисленные деньги будут доходом компании, и вернуть их практически невозможно. Но есть банки, которые идут клиентам навстречу. Если кредит погашен раньше времени, то для возврата средств нужно руководствоваться Гражданским Кодексом.

После планового погашения кредита

Шансы на возврат страховки по автокредиту, если долг полностью выплачен, незначительные. Оформление полиса предусмотрено на весь период кредитования, поэтому после последнего платежа срок его действия заканчивается, и никого не волнует, наступал страховой случай или нет. Вероятность возврата больше, если:

- Страховка была незаконной и есть доказательства того, что ее навязали.

- Компания не согласна добровольно вернуть деньги.

- Исковая давность еще не истекла.

https://youtube.com/watch?v=rL_AEiMqDfA

Получить деньги обратно страхование жизни при автокредите возможно, если все эти условия соблюдены одновременно.

Возврат через суд

Можно ли вернуть страховку по автокредиту с помощью суда, зависит от понимания таких моментов:

- На эту процедуру придется потратить деньги.

- Найти доказательства неправомерности действия компании сложно.

- До судебного заседания можно написать в Службу страхового надзора.

Чтобы вернуть деньги за страховку, необходимо обратиться в суд с претензией, составленной в двух экземплярах. На одном из них должна быть пометка о приеме компанией-ответчицей. Ее прикладывают к иску.

После написания иска его направляют в арбитражный суд по адресу регистрации. Рассмотрение дела будет происходить, если истец придет в суд со страховым и кредитным контрактом и заявлением на возвращение финансов. Также необходима справка о том, что кредит погашен до установленного срока, и ответ банка на ваше заявление.

После рассмотрения суд примет решение, должна компания возвращать деньги или нет.

Сущность страхования жизни и здоровья

Договор кредитной покупки автомобиля может автоматически включать пункт страховки. А может данный вопрос обговариваться в отдельном порядке. На самом деле, вопрос о страховании жизни и здоровья заемщика, самого объекта кредитования и изредка жизни и здоровья поручителей выходит далеко за рамки автокредита. Так, в сфере ипотечного кредитования договор между банком и клиентом также предусматривает страховку получателя кредита. Зачем это нужно банку, наверное, очевидно. У финансовой конторы главный интерес заключается в минимизации рисков. Болезнь, несчастный случай, транспортная катастрофа – все эти жуткие вещи приводят к временной потере трудоспособности, полной нетрудоспособности, а то и вообще к гибели.

Кто тогда станет рассчитываться с банком, стремящимся вернуть свои деньги? Поручители и родственники не являются достаточной и надежной гарантией в плане возврата денег. А вот гарантии от сторонней страховой компании можно рассматривать как достаточную защиту от возможных издержек. Что представляет собой процедура страхования и какие есть варианты ее оформления? Когда заемщик готовится взять кредит, сотрудник банка почти наверняка сразу же предложит две страховки – так сказать, персоны самого заемщика и объекта кредита (в данной статье речь идет об автомобиле). Почему наверняка? Да потому, что сейчас все больше банков, где при взятии кредита клиента даже не спрашивают, желает ли он/она заключить договор по страхованию.

Особенно это касается жизни и здоровья заемщика. Как правило, даже отдельного договора по этому поводу не составляют. Просто в основном кредитном договоре есть специальный пункт, касающийся вопроса страхования. Обязательно надо сказать, что страхование своей жизни и своего здоровья – это исключительно свободная воля каждого клиента. От него можно и отказаться. А вот страхование объекта кредита вполне можно сделать обязательным пунктом для одобрения кредитного запроса. Ведь здесь речь идет непосредственно об имуществе, приобретаемом на деньги банка. Каско очень часто упоминается в кредитных соглашениях о выдаче денег на авто. Для банка включение клиента в систему каско означает, что, скажем, угон машины не приведет к издержкам. Так что, организация в полном праве диктовать тут свои условия. А вот себя самого человек застраховывает по собственному же решению. Так заявлено официально.

Что представляет собой страховая программа

При оформлении гражданского договора на привлечение средств банка для оплаты дорогостоящей покупки (транспортное средство, квартира и т.д.), кредитор старается минимизировать все возможные риски. Оформление приобретенного объекта в качестве залога, является одним из основных способов банка, защитить собственный капитал. Совместно с залоговым обеспечением при оформлении автокредита представитель финансовой организации предлагает приобрести полис страхования жизни заемщика. От данного дополнения имеется возможность отказаться, но есть вероятность того, что при отказе банк изменит условия предварительного одобрения заявки или полностью прекратит работу с ней.

Интерес банковской организации, при согласии клиента на покупку полиса страхования жизни очевиден:

- в том случае если вред здоровью или жизни заемщика станет обстоятельством, приведшим к его неплатежеспособности, выплаты по договору страхования жизни позволят частично или полностью покрыть задолженность;

- компания оказывающая страховые услуги может предоставлять продавцу полиса скидки или привилегии. Фактически, банк извлекает таким образом прибыль;

- процент начисленный на денежную сумму, внесенную в качестве оплаты за полис страхования жизни, при оформлении его совместно с автокредитом (единой суммой), остается в качестве банковской прибыли.

Возможность снизить долговую нагрузку в период неработоспособности за счет страховых выплат является положительным моментом для заемщика. Мнения экспертов по поводу выгод от обладания страховым полисом расходятся, многие уверены, что не стоит отказываться от страхования жизни при оформлении автокредита.

Некоторые банки практикуют «навязывание» страховки клиентам объявляя ее обязательным условием для получения автокредита. Согласно букве Закона, в качестве обязательной может выступать страховка автогражданской ответственности, в то время как покупка полиса по программе «страхование жизни» является выбором клиента. То есть любой гражданин оформляющий кредит на автомобиль, может самостоятельно выбрать дополнительные типы страховки или полностью отказаться от нее.