Преимущества и отрицательные стороны кредитов

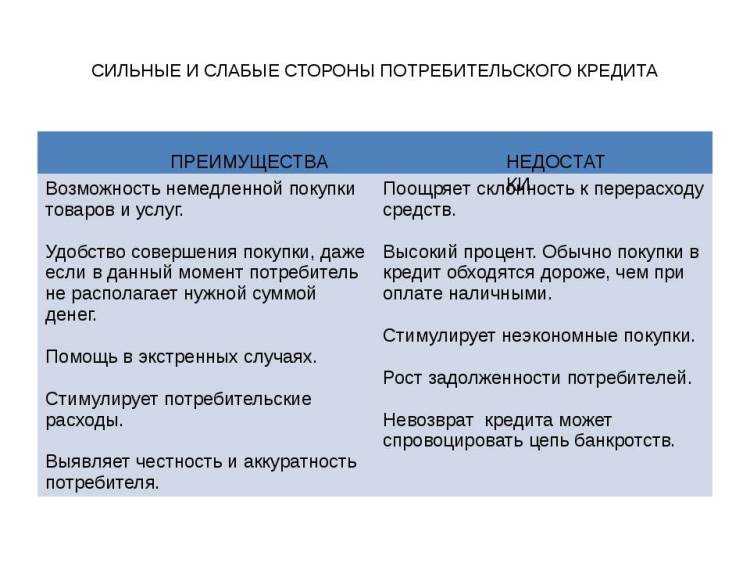

Кредиты обладают рядом преимуществ, но на ровне с этим они обладают и отрицательными качествами.

Преимущества:

- Мгновенное получение денежных средств. Не обязательно несколько лет копить деньги. Их просто можно взять в кредит.

- Решение острых вопросов. Если деньги необходимы срочно (на дорогостоящие лечение, оплату обязательных платежей), а у друзей и родных нет возможности помочь, то кредит — единственный выход.

- Вложение в развитие. Если нужны деньги для оплаты образования или развития бизнеса, банк всегда может помочь.

- Небольшие требования для получения средств. Для получения потребительского займа необходима лишь хорошая кредитная история.

Отрицательные стороны кредита:

- Иллюзия «лёгких денег». Получая кредитные деньги, человек не всегда задумывается, как он будет их отдавать.

- Большая переплата, особенно по долгосрочным займам.

- Оформляя целевой кредит расходовать средства можно только на определённые цели.

- Строгий график.

- Штрафы за просрочку.

- В более крупных банках к заёмщику могут выставляться жёсткие требования.

Наглядная таблица преимуществ и недостатков кредита представлена ниже.

Таблица преимуществ и недостатков кредита

Займ или кредит: что лучше?

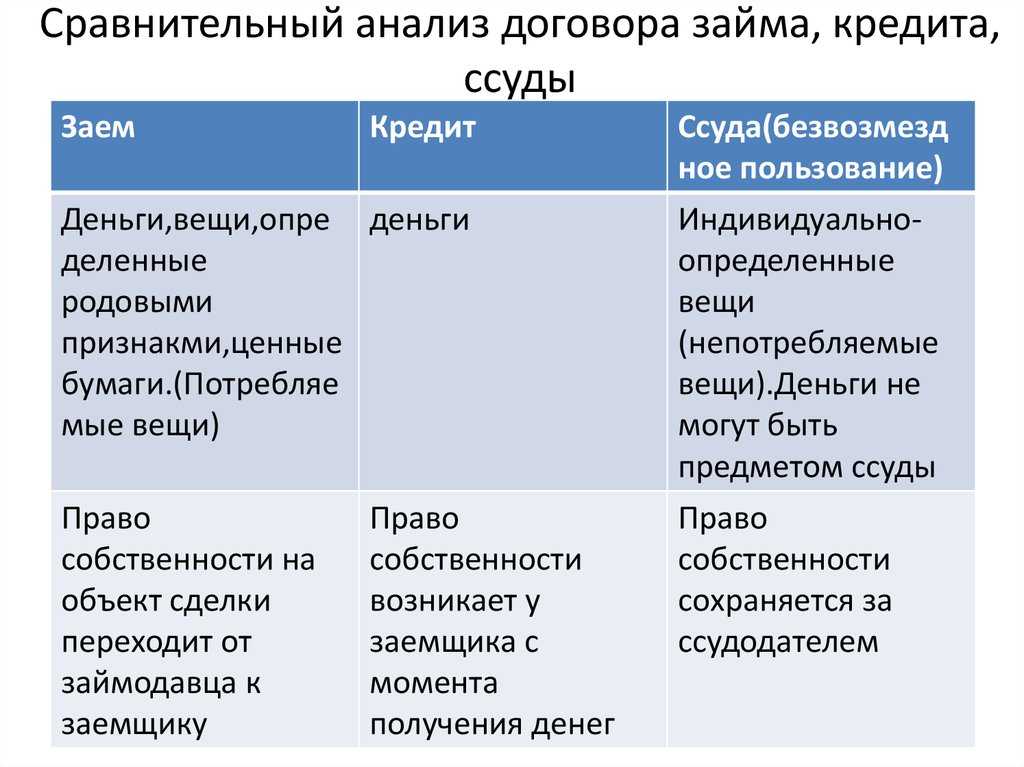

Отличия займа от кредита довольно существенны, для наглядности мы привели их в таблице:

| Критерий сравнения | Займ | Кредит |

| Предмет соглашения | Любые материальные ценности | Денежные средства |

| Суть соглашения | Выдается на условиях комиссии или бесплатно | Выдается на платной основе |

| Документы | Паспорт РФ | Паспорт РФ, справка с места работы |

| Срок рассмотрения заявки | До 30 минут | 1 — 2 рабочих дня |

| Сумма | От до 100 000 р. | от до 5 000 000 р. |

| Срок пользования деньгами | от 3 дней до 1 года | До 5 лет |

| Размер комиссии | от 0,5 до 2,2% в день | от 10 до 30% годовых |

| Порядок оформления | В офисе МФО или через интернет | В офисе финансового учреждения |

| Порядок погашения | Одним платежом с учетом комиссии, если иное не предусмотрено в соглашении | Постепенное погашение задолженности равными платежами с учетом процентной ставки |

| Проверка кредитной истории | Проводится выборочно | Проводится обязательно |

| Заемщик | Физ. лицо | Физ. лицо, Юр. лицо |

| Возраст физического лица | 18 — 80 лет | 21 — 70 лет |

Как видно из таблицы, займ — более простая и выгодная форма получения денежных средств. Заемщику не требуется собирать пакет документов, ждать проверки заявки и одобрения в течение нескольких дней. Займ могут получить все категории физических лиц, причем без посещения офиса финансового учреждения. Размер комиссии сопоставим с банковскими процентами исходя из срока пользования услугой.

Что такое займ и в чем его отличия от кредита

В последнее время сервисы по выдаче средств во временное пользование становятся все более популярными. С тех пор, как процедура оформления заявки стала дистанционной, а решение о предоставлении денег начало выноситься в течение пятнадцати минут, сайты МФО начали посещать тысячи пользователей по всей территории РФ. Как правило, на стартовой странице фирмы призывают оформить заем. Но в самом ли деле это подходящее слово для предоставляемого продукта? Обратимся к юридическим определениям.

Таким образом, займ может быть беспроцентным, или во временное пользование потребителю могут выдаваться не деньги, а любые другие вещи. Кредит же всегда подразумевает передачу денежных средств с обязательным погашением с учетом процентной ставки.

Кредит или заем: как понять, что вам предлагают

Тем не менее, МФО часто говорят о процентной ставке, которая колеблется от 0% до 1000% годовых. Потому может возникнуть путаница в определениях. Для этого стоит копнуть глубже и разобраться в юридических тонкостях. Мы приведем основные отличия, которые несложно запомнить, чтобы сориентироваться:

- Кто предлагает взять средства? Займы предоставляются юридическими, физическими лицами, а также группами физических лиц. Так что, если перед названием вы видите ООО – можете быть уверены, речь идет именно о займе. Кредиты может выдавать только кредитная организация (например, банк).

- Какая форма договора используется? Микрофинансовые организации, предоставляя займ, используют реальный договор, который вступает в силу, как только заемщик получает заявленные средства (ст. 224 ГК РФ, п. 2 ст. 433 ГК РФ). Для кредитов действует консенсуальный договор, который подписывается после принятия условий оферты (п. 1 ст. 433 ГК).

- Может ли договор быть беспроцентным? В соответствии с п. 1 ст. 809 ГКРФ, договор займа может быть беспроцентным. В случае с кредитом процентная ставка обозначается всегда.

Отметим: если вы подаете прошение в МФО о беспроцентном займе, внимательно прочитайте условия договора. Если нигде не указано, что средства выдаются с нулевой процентной ставкой, займодатель может в любой момент потребовать уплату произвольной процентной ставки на законных основаниях. Заемщик будет обязан выплатить указанную сумму.

- Кто регулирует правоотношения между сторонами? В случае, когда речь идет о займах, все трения регулируются федеральными законами. Если же вопрос касается кредитов, отношения регулируются в том числе нормативами Центрального банка.

Исходя из этого можно сказать, что выражение «займ у банка» – некорректное. Любые банковские операции по временной выдаче средств с установленной датой погашения и процентной ставкой будут называться «кредитами».

Что такое займ

Займ — деньги взятые в долг у микрофинансовых организаций и которые необходимо вернуть с процентами или без процентов в срок, который указан в договоре.

МФО как и банки имеют лицензию на работу выданную Центральным Банком РФ. Как правило, требования к заемщику менее строгие, чем в банке. Суммы займов небольшие — от 3 000 до 100 000 рублей.

Примеры займов

(4.7)

7 отзывов

Первый займ 0%

8 800 707 02-47

Лицензия ЦБ РФ № 651303532004088

Срочный займ на карту

Займер робот

| Сумма |

от 2 000 до 30 000 руб. |

| Срок |

от 7 до 30 дн. |

| Ставка | от 0.76% |

| Возраст | от 18 до 75 лет |

| Документы | паспорт, СНИЛС, ИНН, без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт, Webmoney, Qiwi, Yoomoney (Яндекс.Деньги), Contact |

Вероятность одобрения 92%

8 800 707 02-47 Лицензия ЦБ РФ № 651303532004088

Подать заявку

Решение за 4 минуты

Первый займ 0%

(4.4)

9 отзывов

Первый займ 0%

8 (812) 426-77-72

Лицензия ЦБ РФ № 651403140005467

Быстрые деньги на карту

До Зарплаты

| Сумма |

от 2 000 до 100 000 руб. |

| Срок |

от 7 до 365 дн. |

| Ставка | от 0% |

| Возраст | от 18 до 65 лет |

| Документы | паспорт, без справок о доходах |

| Выдача | на банковскую карту, Yoomoney (Яндекс.Деньги) |

Вероятность одобрения 99%

8 (812) 426-77-72Лицензия ЦБ РФ № 651403140005467

Подать заявку

Решение за 7 минут

Первый займ 0%

(4.2)

22 отзыва

Первый займ 0%

+7 (383) 207-98-89

Лицензия ЦБ РФ № 004670

Деньги в займы онлайн через интернет

Лайм Займ

| Сумма |

от 1 500 до 70 000 руб. |

| Срок |

от 10 до 168 дн. |

| Ставка | от 0.34% |

| Возраст | от 21 до 70 лет |

| Документы | паспорт, СНИЛС, ИНН, без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт, Webmoney, Qiwi, Yoomoney (Яндекс.Деньги), Contact |

Вероятность одобрения 89%

+7 (383) 207-98-89Лицензия ЦБ РФ № 004670

Подать заявку

Решение за 2 минуты

Первый займ 0%

Условия выдачи наличных прописываются в договоре, который может предусматривать:

- беспроцентный возврат суммы в строго оговоренные сроки, в том числе это часто практикуется для добросовестных клиентов и новичков;

- вместе с долгом уплату процентов за каждый день пользования деньгами;

- штрафные санкции за неисполнение договорных обязанностей.

Договор считается заключенным с момента получения денежных средств заемщиком. Заявки на краткосрочный период выдачи заемных средств МФО одобряют практически всем.

Для сведения

Чтобы снизить риски нарушения договорных сроков, устанавливаются довольно высокие штрафные санкции и пени за каждый день просрочки погашения долга. Однако, у многих МФО есть функция — бесплатная пролонгация займа. Это значит что вы можете продлить срок возврата без финансового ущерба для себя.

Лояльные требования к заемщикам повышают спрос на услуги микрофинансовых организаций:

- клиентом может стать любой дееспособный гражданин, при наличии общегражданского паспорта, попадающий в возрастную категорию 18-75 лет;

- на несколько дней до зарплаты можно взять небольшую сумму в долг без начисления процентов или по весьма незначительной ставке до 1 % в день;

- заявителю не нужно лично посещать офис и тратить время на ожидание решения по одобрению выдачи денег, онлайн заявка рассматривается в считанные минуты;

- испорченная кредитная история не является препятствием получения займа;

- уже в день обращения деньги могут доставить наличными курьером или перечислить удобным для заявителя способом на банковскую карту, электронный кошелек, расчетный счет.

- работая в режиме 24/7 без выходных, МФО помогут решить финансовые проблемы в любое время суток.

Какой вариант выбрать

Для разных ситуаций используются формы получения кредитных средств. Главными факторами выбора являются цели заемщика, сроки в которые нужно получить средств. Также необходимо учитывать тонкости оформления и другие тонкости:

Кредит. Это один из самых универсальных финансовых инструментов. Но его оформления зачастую связано с большим количеством сложностей и требует времени на сбор необходимых документов. Кроме того, сроки принятия решений по кредитам достаточно велики могут составлять несколько дней и даже недель. В этот период банковские службы проверяют предоставленную заемщиком информацию и оценивают его параметры. Еще один недостаток – достаточно высокая вероятность отказа, причем причину его заемщику могут не оглашать.

Займы и микрозаймы. Условия их оформления гораздо более гибкие, что делает их одним из самых доступных вариантов получения средств тогда, когда это действительно нужно. При этом сроки рассмотрения заявки минимальны, нет необходимости собирать большой пакет документов. Единственный недостаток – относительно небольшие суммы, которые можно получить путем микрозайма и достаточно высокие процентные ставки.

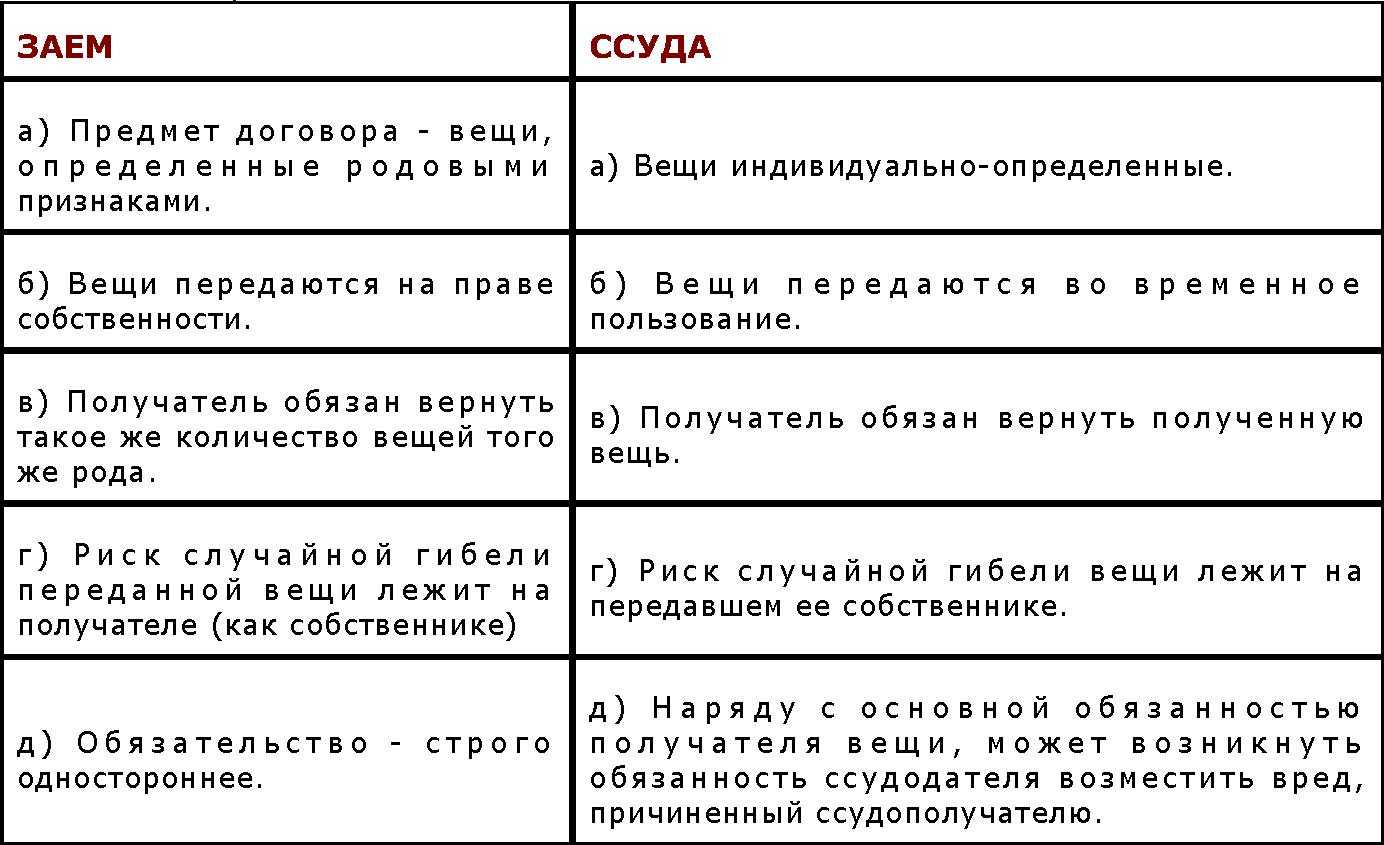

Ссуда. Получить ее гораздо сложнее, чем другие разновидности кредитов, это связано с ее безвозмездностью, что заметно повышает риск мошенничества.

Ипотека. Как и обычные кредиты такая сделка доступна только через банковские организации. Ипотечные кредиты требуют повышенной ответственности, так как их суммы всегда значительные, а сроки выплаты могут достигать 30 и более лет. При оформлении также потребуется собрать объемный пакет документов.

Рассрочка. Ее можно оформить при покупке товара через банк, либо, непосредственно, через магазин. Для покупателя это один из выгодных вариантов, так как нет лишних переплат

Важно учитывать, что зачастую при ее оформлении в договор вписывают дополнительные комиссии и другие платежи, которые не относятся к процентным. В результате «беспроцентная» рассрочка может обойтись дороже, чем микрокредит.

Зная особенности оформления разных видов кредитов, вы сможете сделать осознанный выбор и подобрать оптимальный инструмент для реализации конкретно ваших задач.

Где выгоднее получить финансы

Если вашей целью является получение крупной суммы, оптимальным решением будет обратиться в банк для оформления кредита. Лучше заранее собрать документы, которые могут понадобиться в банке для оформления такого договора, это заметно сократит время рассмотрения заявки. Но на быстрое принятие решения особенно относительно крупных сумм рассчитывать не стоит.

Чем кредит отличается от займа

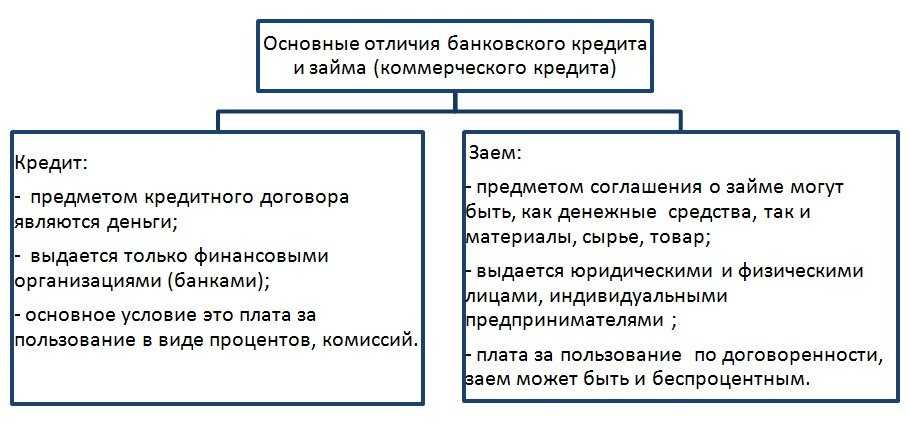

Предметом договорных отношений при оформлении кредита и займа в МФО является оговоренная денежная сумма.

Но, прежде чем подать заявку на получение в долг нужной суммы, советуем обратить внимание на достаточно существенные различия, которые могут повлиять на выполнение обязательств:

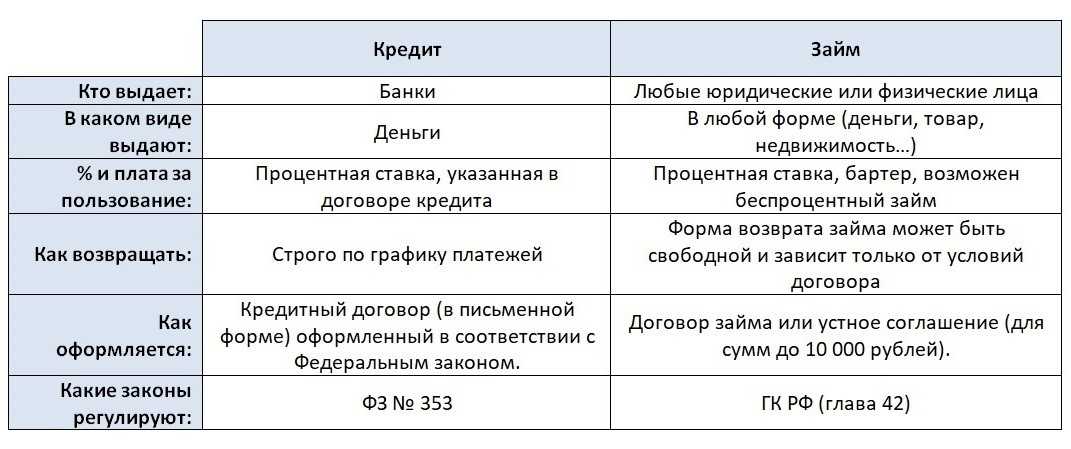

- для выдачи кредита финансовая организация должна иметь соответствующее разрешение, что не обязательно для МФО;

- суммы кредитования больше, чем можно получить в займы, но предусмотрен первый взнос в счет уплаты стоимости приобретаемого в кредит имущества;

- банк затребует подтверждение платежеспособности должника, постоянных доходов, микрофинансовой организации достаточно паспорта, удостоверяющего личность клиента и сведений о месте его проживания;

- вернуть долг в МФО нужно единоразовым платежом, в банк, в зависимости от целей и условий кредитования вносить платежи можно несколько лет;

- чтобы привлечь клиентов микрозаймы выдают на краткосрочный период новым заемщикам без процентов, кредит погашают по графику с учетом взносов за пользование денежными средствами;

- процентная ставка по кредиту рассчитывается из расчета годовых в пределах ставки Центробанка, размер платы за пользование заемными средствами больше оговоренного срока не ограничен;

- займ получает лично заявитель удобным способом, целевой кредит может быть перечислен на расчетный счет другого получателя (например, если деньги берут в долг при покупке дома, машины).

Каждый из способов получить нужную сумму имеет свои особенности.

Условия получения

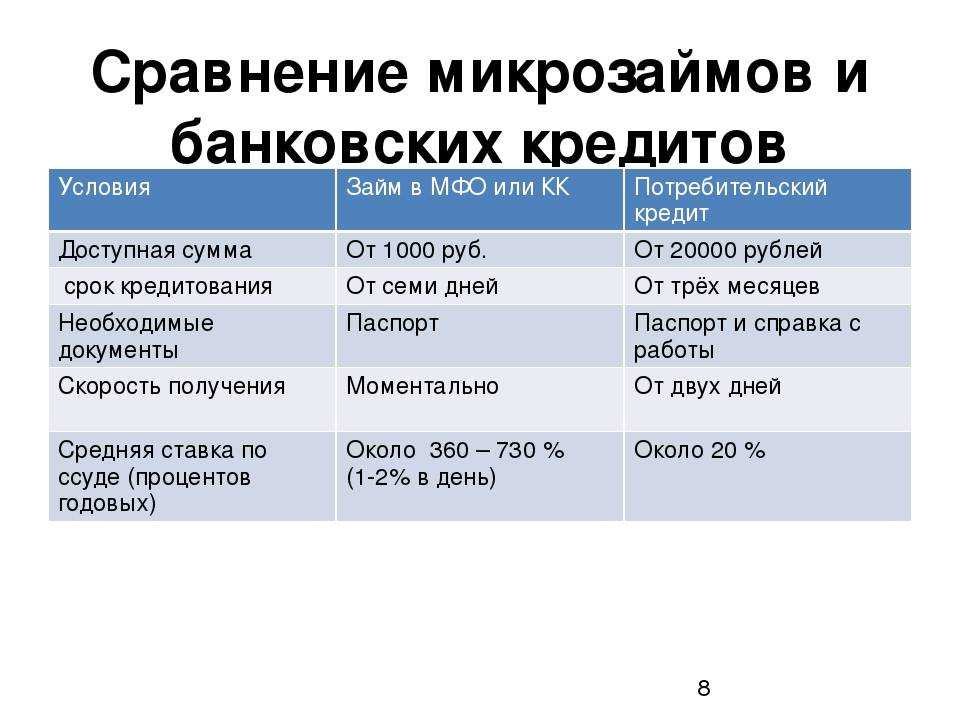

Кредиты в современном обществе предоставляются в банках или похожих по своей структуре финансовых организациях. Процент одобрения заявок довольно низкий – около 60% от всех обращений. Это связано с тщательной проверкой личности клиента, внимательным отношением к его доходу и кредитной истории.

Микрозаймы можно взять в микрофинансовых организациях, где процент одобрения заявок достигает 95%. МФО в качестве дохода рассматривают не только зарплаты, но и пособия и пенсии. Они мало внимания уделяют кредитной истории заемщика, поэтому стать обладателем заемных средств могут даже лица с просрочками в прошлом.

К документации тоже предъявляются разные требования. Если в МФО можно оформить займ по паспорту, то банк потребует полный пакет документов. Он включает справки о доходах, копию трудовой, дополнительные документы, подтверждающие личность.

Микрозайм в МФО можно получить дистанционно и в сжатые сроки, подав заявку на быстрый займ через интернет и указав реквизиты для перечисления денег. Посещать офис компании не обязательно. При оформлении кредита через интернет в банке дается только предварительное одобрение заявления: для подписания договора требуется личное посещение заемщиком отделения.

Определения

Что такое заём

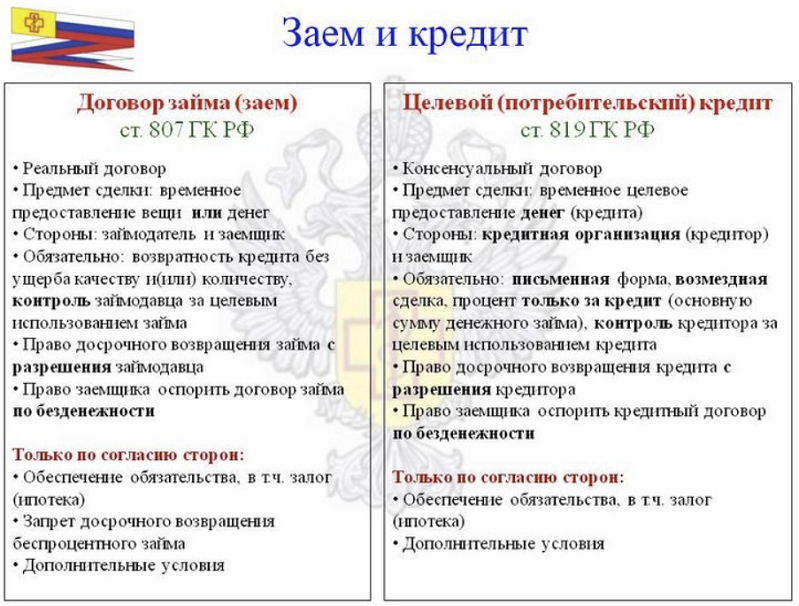

- Заём – в гражданском праве договор, в том числе заключенный и в устной форме, в силу которого одна сторона (займодавец) передает другой (заемщику) в собственность деньги (или вещи), определенные родовыми признаками – числом, весом, мерой (например, зерно). Заемщик обязуется возвратить такую же сумму денег (или равное количество вещей того же рода и качества).

- Заём – договор, согласно которому одна сторона (заимодавец) передает во владение другой стороне (заемщику) денежные средства (или имущество), при этом заемщик берет на себя обязательство возвратить полученные им денежные средства (или имущество) по условиям заключаемого договора. Договор займа обычно заключается между физическими лицами на беспроцентной основе.

Договор займа по общему правилу предполагается возмездным, однако может быть и безвозмездным. В законе установлено, что заимодавец имеет право на получение с заёмщика процентов на сумму займа, если иное не предусмотрено законом или самим договором (п. 1 ст. 809 ГК).

Причём в целях придания гибкости заёмному обязательству введено положение о том, что если договор не содержит условия о размере процентов, то он не становится от этого безвозмездным.

В ряде случаев договор займа может быть признан безвозмездным:

- когда он заключён между гражданами на сумму не более пятидесяти минимальных размеров оплаты труда и не связан с осуществлением предпринимательской деятельности хотя бы одним из этих граждан;

- либо когда предметом договора являются вещи, определяемые родовыми признаками, за исключением денег.

Гражданское законодательство не устанавливает каких-либо ограничений в отношении сторон договора займа: как заимодавцем, так и заёмщиком могут быть и юридические и физические лица, а также Российская Федерация и ее субъекты.

Что такое кредит

- Кредит – (лат. creditum – ссуда – от credo – верю, доверяю) предоставление денег (или товаров) в долг (пользование на срок на условиях возвратности) и, как правило, с уплатой процента. Кредит выступает как банковский и коммерческий.

- Кредит – предоставление денежных или материальных ценностей физическому или юридическому лицу на условиях возвратности и за вознаграждение в виде процентов.

Разница между займом и кредитом в том, что при договоре займа возвращается ровно столько, сколько взяли в количественном исчислении.

При договоре кредита к этому добавляется коммерческий интерес в виде процента (либо других оговоренных условий). По своей юридической природе кредитный договор является консенсуальным, возмездным и двусторонним.

Договор вступает в силу уже в момент достижения сторонами соответствующего соглашения, до реальной передачи денег заёмщику.

Кредитный договор всегда является возмездным. Вознаграждение кредитору определяется в виде процентов, начисленных на сумму кредита за все время его фактического использования. Размер таких процентов определяется договором, а при отсутствии в нем специальных указаний – по правилам п. 1 ст. 809 ГК, т.е. по ставке рефинансирования. И, наконец, кредитный договор является двусторонним. Стороны кредитного договора чётко определены в законе.

Это банк или иная кредитная организация (кредитор), имеющая лицензию Банка России на все или отдельные банковские операции, а заёмщик, получающий денежные средства для предпринимательских или потребительских целей.

Предметом кредитного договора являются денежные средства, но не вещи.

Более того, выдача большинства кредитов осуществляется в безналичной форме, т.е. предметом кредитных отношений становятся права требования, а не деньги в виде денежных купюр (вещей).

У слова кредит есть и другие значения:

Если перенести ударение в слове кредит со второго слога на первый, то получим всем знакомый бухгалтерский термин кредит, который означает правую сторону бухгалтерского счета.

- В активных счетах – это расход (денежных средств, материалов, списание из запасов готовой продукции, списание накопленных затрат).

- В пассивных – это поступление: дополнительного акционерного капитала, новых кредитов, прибыли.

- В банковском учете кредит отражает зачисление средств на счет клиента.

Слово кредит широко используется и в переносном смысле – репутация, авторитет, доброе имя.

Что такое кредит

Это финансовые взаимоотношения двух лиц, когда одно из них предоставляет часть средств другому без срочного возврата и, как правило, на определенный отрезок времени. Осуществлять эту операцию могут только юридические субъекты при соблюдении определенных условий и принципов.

- Срочность – всегда устанавливается период, в течение которого произойдет выплата.

- Возвратность – сумма погашается полностью.

- Платность – за пользование большим капиталом начисляется ставка.

- Законность – заключенная сделка всегда подтверждается письменным договором.

- Неизменность – перестройка условий возможна только в соответствии с контрактом.

- Осмысленность – должна быть выгода обеим сторонам.

- Целесообразность – средства расходуются на указанную при заключении цель.

- Окупаемость – операция сама себя обеспечивает.

Несмотря на простоту и ясность процедуры, ее исход зависит от многих факторов как одной, так и другой стороны. К примеру, заемщик в обязательном порядке должен быть платежеспособным, то есть, с каким-нибудь доходом. В этом ему неоднократно придется убеждать кредитора, предоставляя необходимые документы (справку с работы, трудовую книжку и т.п.) и только потом, после проверки и расчета, он огласит возможную для своего клиента цифру и процентную ставку.

Также следует упомянуть методы выдачи, поскольку их бывает несколько.

- По обороту – когда заемщик получает деньги с увеличением потребности и погашает по мере ее уменьшения.

- По остатку – средства не авансируют, а выступают в роли компенсации ранее созданных затрат.

- Смешанный – совокупность двух предыдущих вариантов.

Чтобы определить подходящий для клиента способ, нужно выяснить, зачем понадобились деньги и как он их будет расходовать. Проще говоря, сначала проводится разъяснительная беседа, где становятся очевидными все нюансы, а уже после нее кредитор помогает выбрать доступные условия – размер суммы, срок погашения и процентную ставку.

Это стандартный алгоритм получения кредита в банке, если заемщик оказался платежеспособным клиентом. В противном случае у него остается только один выход – залог. При наличии какой-либо собственности, ее можно использовать как гарант возврата денег. Проще говоря, производится временная продажа имущества (дома, квартиры, земельного участка, машины, драгоценностей и т.д.) банку, который взамен платит размер его стоимости. Все условия такого обмена обязательно оформляются в письменном виде.

Что такое кредит

Кредит – это выдача банком денежных средств на условиях платности и возвратности. Законодательством РФ не подразумевается использование иного объекта сделки, им выступают только денежные средства. В процессе стороны подписывают договор в письменной форме.

Обратите внимание! Три кита кредитных отношений – это платность, возвратность и срочность. Эти параметры указаны в кредитном договоре.. Кредит выдается в виде наличной суммы или безналично (переводом на пластиковую карту заявителя)

Перед этим банк в обязательном порядке оценивает платежеспособность клиента. Если у него небольшой доход или есть пятна в кредитной истории, может потребоваться предоставление залога или наличие поручителя

Кредит выдается в виде наличной суммы или безналично (переводом на пластиковую карту заявителя). Перед этим банк в обязательном порядке оценивает платежеспособность клиента. Если у него небольшой доход или есть пятна в кредитной истории, может потребоваться предоставление залога или наличие поручителя.

Выдачей кредитов занимаются банки или иные кредитные организации (пункт 1 ст. 42 ГК РФ) при условии наличия у них лицензии Центробанка. Кроме них на рынке работают небанковские кредитные организации и МФО. В роли заемщика вправе выступать физические или юридические лица.

Разновидности кредитов

Два самых популярных вида: процентный и беспроцентный. В случае с процентным заемщик после получения денег в долг обязуется регулярно вносить проценты.

Беспроцентные кредиты часто называют рассрочкой. Суть программы заключается в том, что договор заключается между продавцом и покупателем. Платить проценты за покупку в этом случае не нужно, но требуется внести первоначальный взнос. Такие сделки регулируются только Гражданским кодексом.

Еще одна классификация кредитов включает в себя целевые (используются строго на указанные цели) и нецелевые (человек распоряжается суммой по своему усмотрению).

Популярные кредиты:

- Ипотека. В роли залога выступает приобретаемый объект. Особенность ипотеки – крупная сумма и продолжительный срок выплаты.

- Автокредит. При получении заемщик обязан застраховать транспортное средство – таковы требования действующего законодательства.

- На земельный участок под строительство или сельскохозяйственную деятельность.

- Потребительский нецелевой. Средства можно использовать на любые нужды. К клиенту предъявляются минимальные требования, не нужен большой пакет документов.

- На образование.

Погашение процентов по договору происходит по аннуитетной или дифференцированной схеме. В первом случае человек на протяжении периода кредитования вносит платежи в одинаковом размере. Во втором случае величина обязательного ежемесячного взноса по мере погашения задолженности снижается.

Преимущества и недостатки кредитов

Основной плюс кредита заключается в том, что человек сразу удовлетворяет потребность в обладании какой-то вещью. Сколько он переплатит и будет ли обращение в банк выгодным, зависит от условий выбранной программы.

Преимущества:

- Условия сотрудничества прозрачные.

- Процент по кредиту фиксированный и гораздо меньший, чем при обращении в МФО.

- Программы доступны для всех категорий граждан.

- Задолженность можно погасить раньше назначенного срока без санкций.

- Разнообразие условий. Любые цели, сроки и суммы.

Среди отрицательных сторон выделяют необходимость привлечения поручителей для крупных кредитов. Также может требоваться залог как гарантия платежеспособности клиента. Заемщику потребуется собрать большой пакет документов, в числе которых обязательная справка о доходах.