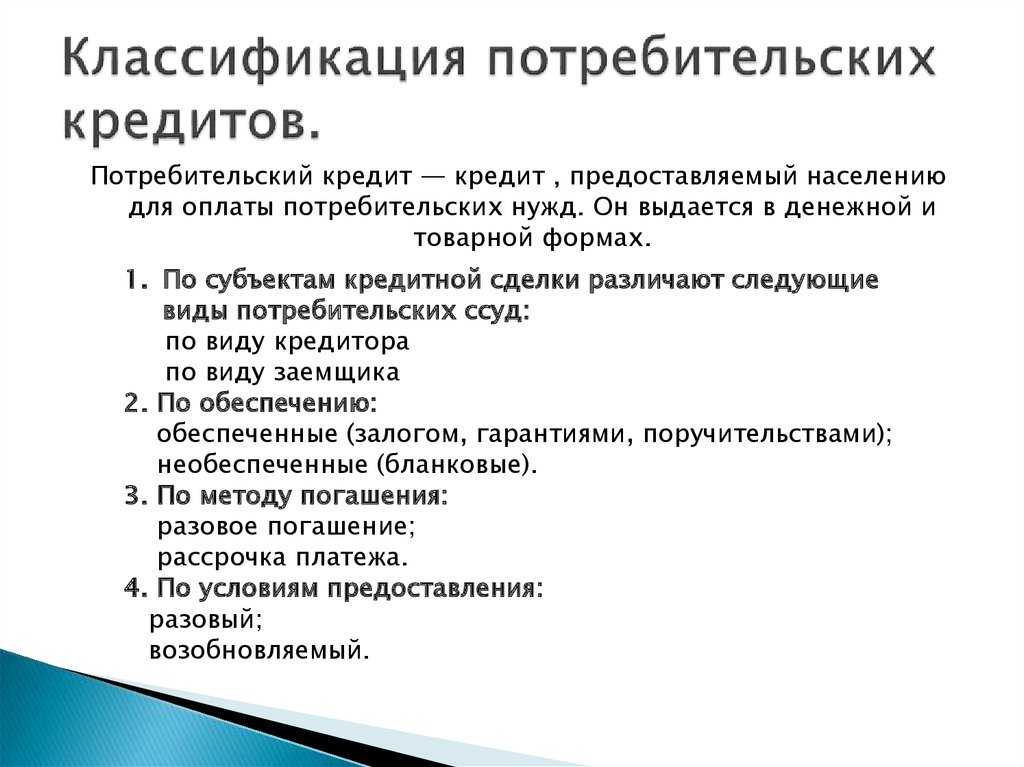

Потребительский кредит с обеспечением и без — основные отличия

Основные виды потребительского кредита:

- кредит с обеспечением

- кредит без обеспечения.

В последнее время все чаще встречаются такие понятия, как потребительский кредит с обеспечением и кредит без обеспечения. Стоит узнать подробнее, чем данные виды кредитов отличаются, а также какие преимущества могут характеризовать каждый из этих кредитов.

К примеру, в качестве обеспечения по кредиту может выступать залог какого-либо ценного имущества заемщика либо поручительство другого физического и юридического лица.

Другими словами, когда заемщик по каким-либо появившимся причинам не сможет оплачивать кредитную задолженность, тогда заложенное банковскому учреждению или другому кредитному учреждению имущество будет продано, а полученные денежные средства возвратятся в банковскую организацию.

Поручительство подразумевает кредитные обязательства по оплате задолженности другим лицом. Во всяком случае, банковская организация не останется в выгодном положении.

Характеризуя потребительские кредиты без залога и обеспечения, которые не подразумевают под собой никакого дополнительного залога и поручительства, можно сказать, что банковская организация выдает кредит заемщику на доверительных взаимоотношениях.

Однако это вовсе не значит, что при прекращении исполнения кредитных обязательств, заемщик ничем не рискует и не будет за все отвечать по закону.

Как раз именно федеральным законом предписывается то, что в случае с потребительским кредитованием без залогового обеспечения клиент должен отвечать перед банком всем своим имуществом, которое он имеет.

В жизни это выглядит следующим образом: недобросовестный плательщик на протяжении определенного времени не совершает оплату задолженности по кредиту.

За данный процесс уже отвечают службы судебных приставов, в обязанность которых входит приходить по месту проживания (или прописки) гражданина, описывать и конфисковать бытовую технику, электронную технику, автотранспорт и многую другую собственность на всю сумму непогашенного долга по кредиту.

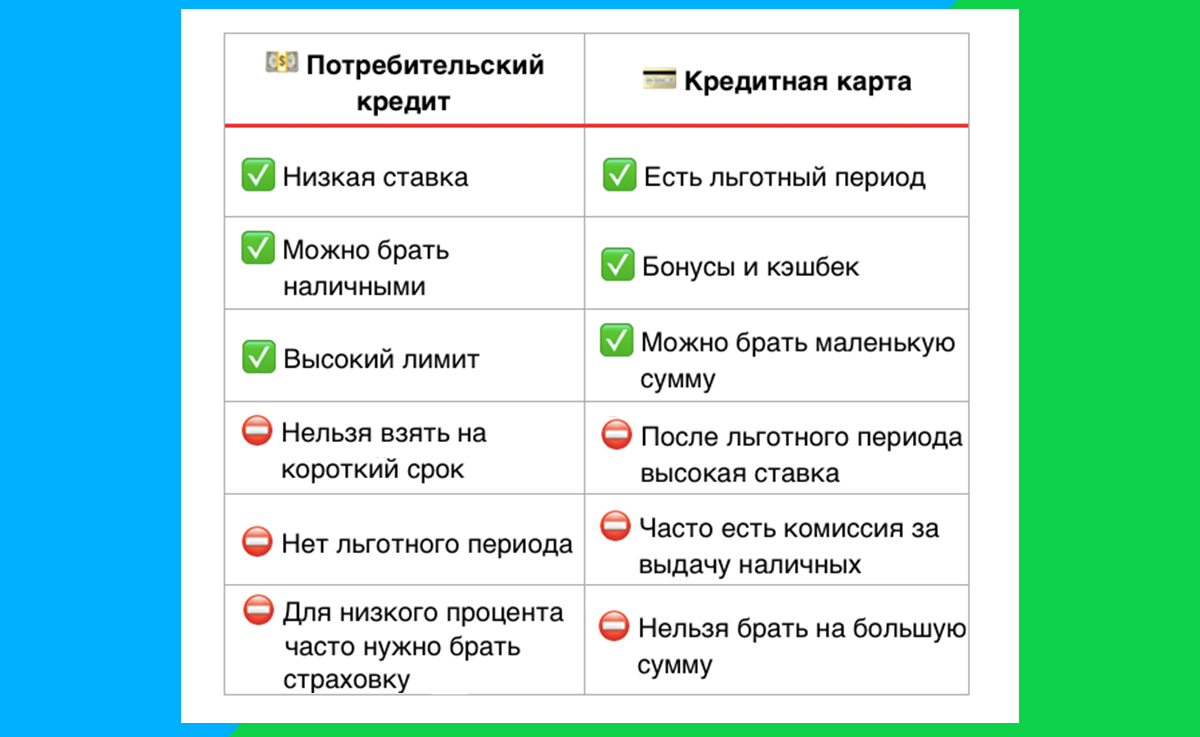

Теперь стоит отметить положительные и отрицательные аспекты, если заемщик оформляет потребительский кредит с обеспечением или без обеспечения. Разумеется, условия этих видов кредитования: в первом случае они обычно намного проще.

А вот при кредите без обеспечения от заемщика требуют представить документы о доходах, а кредитная сумма, как правило, достаточно несущественна, и процентная ставка напротив, значительно выше.

При обеспечении потребительского кредита банковская организация может меньше обращать внимание на доходы заемщика, кредитная сумма будет равнозначна заложенному заемщиком имуществу, а процентная ставка здесь будет минимальной.

Тем не менее залог требует сбора большого количества документов, оформления страховки на объект залога, а это также требует дополнительных расходов.

Сопровождение сделки

Процедура получения необеспеченного кредита основана на изучение параметров платёжеспособности клиента, поэтому для оформления подобного займа необходимо сначала предоставить обширный пакет документов, включающий справку о доходах и выписку из банковского счета.

Сопровождение обеспеченной кредитной сделки тоже связано с обработкой большого количества документов, но в этом случае сотрудники финансового учреждения могут частично или полностью проигнорировать процедуру скоринга.

Если для получения необеспеченного займа рейтинг заемщика должен превышать 600 баллов, то к обеспеченному кредитованию допускаются клиенты с более низкими показателями, ведь они дополнительно гарантируют возвращение денег путем предоставления залога или привлечения поручителя.

Обеспеченные и необеспеченные кредитные линии: обзор

Кредитная линия (LOC) – это бессрочная ссуда, которую можно использовать для любых целей. Это возобновляемая ссуда, похожая на кредитную карту. То есть клиент может неоднократно использовать кредитную линию и многократно возвращать деньги. У него есть максимальный лимит, но нет установленной даты истечения срока действия. Кредитные линии могут быть обеспеченными или необеспеченными, и между ними есть существенные различия.

Ключевые выводы

- Обеспеченная кредитная линия гарантируется активом, называемым залогом, например домом или автомобилем.

- Необеспеченная кредитная линия не гарантируется никакими активами, например кредитной картой.

- Необеспеченный кредит всегда сопровождается более высокими процентными ставками, поскольку он более рискован для кредиторов.

Государственный кредит

Государственный кредит представляет конкретную форму отношений, при которых одной стороной является государство, а второй — юридические или физические лица. Государство может быть как в роли кредитора, так и заемщика.

Погашение займов либо выполнение каких-либо обязательств государством, при том что последние были взяты физическими или юридическими лицами, называется грантом.

В данной ситуации кредитором выступает государство. Регулирующую и исполнительную функцию выполняет Центробанк РФ. Сущность и формы кредита зависят от отрасли.

Государство предоставляет займы таким отраслям:

- определенные отрасли и регионы, которые нуждаются в финансировании для дальнейшего получения прибыли в пользу государства;

- коммерческие организации и банки;

Как заемщик, государство имеет право размещать ценные бумаги, векселя и другие документы.

Беззалоговые кредиты для ИП

Банки разработали линейку кредитных продуктов без обеспечения и для предпринимателей. Однако взять такой заем можно лишь на небольшие потребности:

- пополнение оборотных средств;

- закупку недорогого оборудования;

- наём помещений;

- развитие бизнеса (стартовый капитал) и т.п.

Для крупных инвестиционных проектов по-прежнему нужно предоставить залог или поручительство. Что и понятно – весомыми суммами банк не может просто так рисковать.

Для получения кредита в качестве ИП нужно приготовить гораздо больше документов, чем физическому лицу. Помимо паспорта и СНИЛС вам потребуется:

- выписка из ЕГРИП;

- свидетельство о постановке на налоговый учет;

- книга доходов и расходов;

- налоговые декларации (вместе с предыдущим документом служат основанием для расчета платежеспособности);

- справки об отсутствии задолженности в ФНС;

- план доходности на период кредитования;

- выписку об открытых расчетных счетах и движению по ним.

Для одобрения заявки предприниматель должен соответствовать ряду требований:

- действующий бизнес на протяжении полугода до подачи анкеты (по экспресс-кредитам – от 3 месяцев);

- хорошая кредитная история;

- прозрачная финансовая отчетность;

- отсутствие задолженности по уплате налоговых платежей.

Кредиты для предпринимателей все так же являются целевыми. Это значит, что банку нужно будет отчитаться, что вы потратили средства именно в том направлении, о котором заявляли при подаче анкеты.

Кто несет ответственность за невыплату долга

Выдача банком необеспеченного займа вовсе не означает, что у кредитора нет возможностей его вернуть. Здесь можно выделить три четко очерченных ситуации:

- смерть заемщика;

- хронические финансовые трудности дебитора, приведшие его в долговую яму, из которой нет выхода;

- нежелание заемщика возвращать задолженность по займу, независимо от побудительных причин.

Рассмотрим каждую из них.

1. При смерти заемщика не должно возникать вопроса относительно того, кто несет ответственность по обязательствам умершего перед кредитором. В соответствии с законодательством РФ, необходимость погашения долгов по ссуде переходит к наследникам;

2. Отсутствие средств для погашения долга приводит финансово несостоятельного дебитора в арбитражный суд, где его признают банкротом (читать подробнее про последствия банкротства физических лиц тут), а банк спишет с баланса эту задолженность. Высокая процентная ставка для того и применяется, чтобы распределить риски невозврата долгов среди других клиентов банка.

3. Слабая дисциплина в погашении займа или желание уйти от такой обязанности могут дорого обойтись дебитору. Шаги банка по возврату ссуды очень подробно рассмотрены здесь. Отметим лишь те моменты, которые не попали в предыдущую работу, а именно — уголовную ответственность за умышленное уклонение от уплаты кредита.

В соответствии со ст. 177 УК РФ, за злостное уклонение от оплаты долга по займу гражданин может быть подвергнут:

- штрафу в 200,0 тыс. руб. или сумме, эквивалентной заработной плате за 18 месяцев (это максимально возможный штраф, суд может применить и меньшие суммы);

- или обязательным общественным (не оплачиваемым) работам до 480 часов;

- или принудительным работам до 2-х лет (работа оплачивается, но все суммы идут на погашение кредита);

- или арестом на срок до 6 месяцев;

- или тюремным сроком до 2 лет.

Как банк может использовать предоставленные клиентом гарантии?

Если речь идет об имуществе клиента, то после возникновения длительной просрочки банк вправе обратиться в суд, который признает заложенное имущество своей собственностью, забрав его в счет погашения задолженности. После принятия судом решения в пользу банка, имущество выставляется на торги. Как правило, банк не старается продать имущество дороже, чем оно оценено. Залоговой стоимости и так вполне достаточно для покрытия долга. Поэтому заявленная стоимость обычно ниже среднерыночной, что позволяет довольно быстро реализовать все предложенное имущество на торгах. К примеру, квартиру могут реализовать дешевле как минимум на треть от ее реальной стоимости.

Обратите внимание: клиент имеет право предложить покупку реализуемого имущества третьему лицу. Для этого возможно уточнить в банке, как заинтересованное лицо может принять участие в торгах

В таком случае у клиента появляется возможность попросить своих родственников выкупить заложенное имущество, а после договориться о возможности вернуть вложенные деньги уже между собой.

В случае с поручителями все будет немого сложнее. Если заемщик допустит просрочку, банк в установленные сроки уведомит поручителя о том, что тот должен внести платеж вместо основного заемщика. Если по каким-то причинам поручитель откажется от своих обязательств, тогда банк может:

- подать в суд как на заемщика, так и на его поручителя;

- в судебном порядке получить право на взыскание долга;

- с помощью судебных приставов получить право на арест счетов и имущества поручителя;

- в ходе торгов реализовать имущество и возместить собственные убытки.

Причем до момента исполнения обязательств перед банком клиент и его поручитель могут получить запрет на выезд с территории России (запрет выносит судебный пристав).

Альтернативные кредиторы и необеспеченные кредиты

Альтернативные кредиторы, такие как кредиторы по получению зарплаты или компании, предлагающие денежные авансы продавца, не предлагают обеспеченные кредиты в традиционном смысле фразы. Их кредиты не обеспечены материальным обеспечением, так как ипотечные кредиты и автокредиты. Однако эти кредиторы принимают другие меры для обеспечения погашения.

В частности, кредиторы, работающие в день выплаты жалованья, заемщики дают им просроченную чек или соглашаются на автоматический вывод средств со своих расчетных счетов для погашения кредита. Многие кредиторы онлайн-авансирования онлайн-торговцев требуют, чтобы заемщик выплатил определенный процент от его онлайн-продаж через службу обработки платежей, такую как PayPal. В результате эти кредиты считаются необеспеченными, хотя они частично обеспечены.

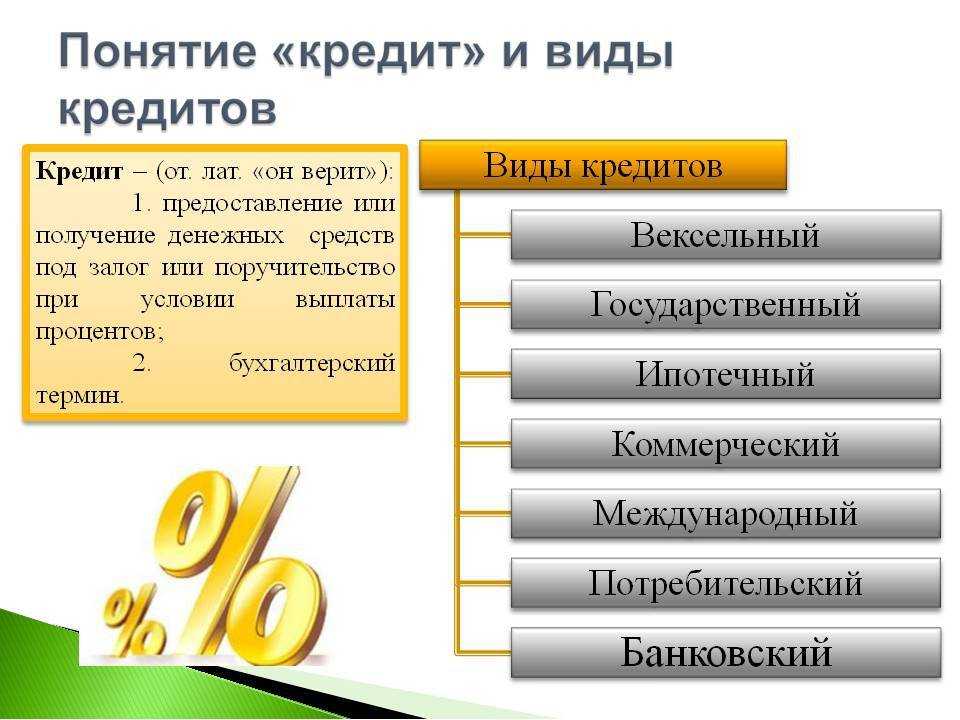

Понятие кредита

Кредитование является неотъемлемым источником экономического развития. Услугами банков пользуются как на гражданском, так и на межгосударственном уровне.

Кредит представляет собой сделку между несколькими партнерами (кредитором и заемщиком). Отношения партнеров складываются на основе перераспределения денежных средств, на условиях возвратности, срочности и платности. Предметом кредита выступают денежные средства либо имущество.

Средства, передающиеся во временное пользование за оплату в форме начисляемого процента, называются ссудным капиталом. В свою очередь, ссудный капитал является денежными средствами, которые предоставляются собственнику на оговоренных условиях. Движение ссудного капитала в экономической литературе трактуется как кредит.

Как подать заявку на получение необеспеченного кредита

Процедура подачи и одобрения заявки максимально упрощена по сравнению с гарантированными формами займа. Для получения необеспеченной ссуды требуется только обещание выполнить условия кредитного соглашения.

Помимо заполнения анкеты, клиент должен предоставить информацию о своей кредитной истории, если все ссуды были погашены вовремя и полностью, есть ли у человека текущие долги. Организации, выпускающие необеспеченные денежные средства, представляют собой своего рода кредитный рейтинг.

Потенциальный заемщик обязан:

- Задайте вопрос, указав точную информацию о себе.

- Вы соглашаетесь на обработку и проверку информации о вашей кредитной истории.

- Укажите адрес и номер телефона, по которому вы можете с ним связаться.

Учреждения, выдающие быстрые кредиты онлайн, используют специальные автоматические системы, проверяющие предоставленную информацию.

Как только обработка данных завершена, заказчик получает ответ на свой запрос. Если в анкете указан адрес электронной почты, будет отправлено письмо с одобрением или отказом. Финансовое учреждение имеет право принять или отклонить заявку клиента. Если обнаружены ошибки, заявку можно отправить повторно.

Получите чек-лист с полезными советами по ведению личных финансов

Нюансы кредита без обеспечения для ИП

Кредиты без залога для ИП практически не отличаются от условий для физических лиц. Заем можно взять для:

- пополнения оборотных средств;

- выплаты заработной платы наемным работникам, если технологический цикл превышает 1 месяц;

- покупки или аренды помещений и оборудования, а также других целей.

Единственное условие — целевой характер займа. ИП должен показать банку, куда были направлены кредитные средства. Для получения финансовой помощи индивидуальный предприниматель должен предоставить кредитору:

- свидетельство о регистрации (сотрудник банка снимет копию и самостоятельно заверит ее);

- справку из ФНС и ЕГРИП о постановке на учет;

- паспорт гражданина России;

- анкету-заявку.

Кроме этого, есть ряд обязательных условий:

- наличие действующего бизнеса (минимум 3 месяца);

- возраст — 21-60 лет;

- опыт самостоятельной работы не менее 3-х лет (пункт не входит в противоречие с первым, так как ИП могло быть переоформлено, или заявитель владел частной компанией, которую закрыл и т.д.);

- отсутствие задолженности по налогам и заработной плате (кредит необходимо оформлять до наступления такой ситуации);

- жить или работать в регионе нахождения филиала банка, но если прибыль превышает 60,0 млн. руб., условие не действует;

- прозрачная бухгалтерская отчетность.

Кредиты без обеспечения, имея очень жесткие условия выдачи, все же набирают популярность. Главное здесь рассчитать свои возможности по их возврату.

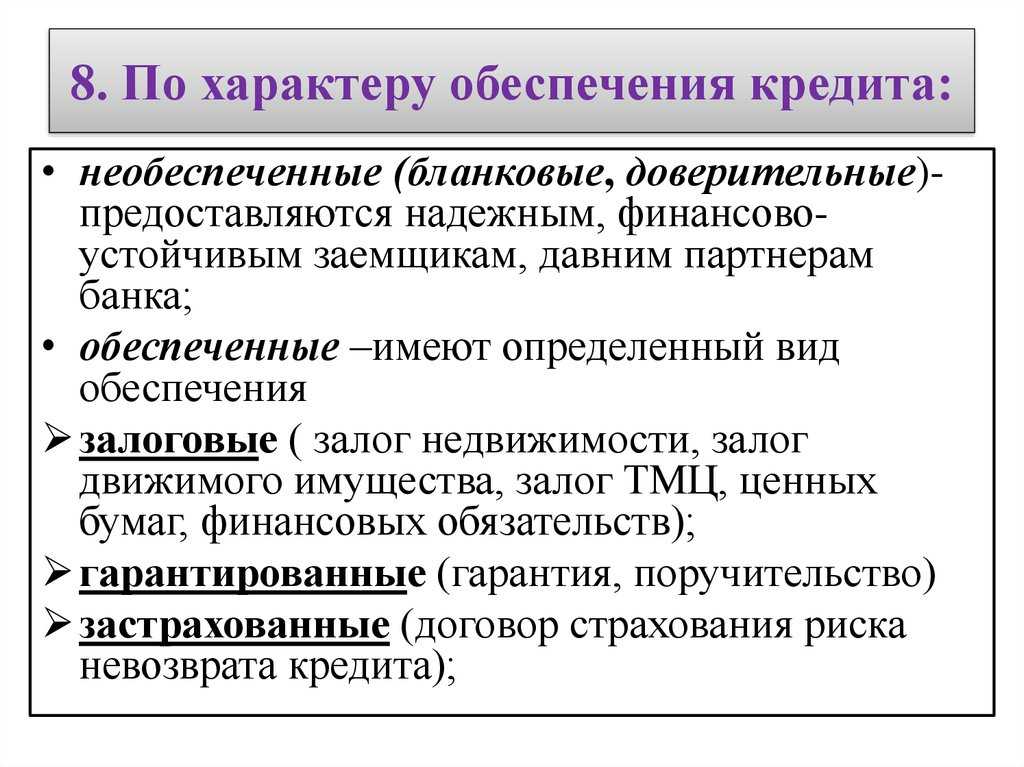

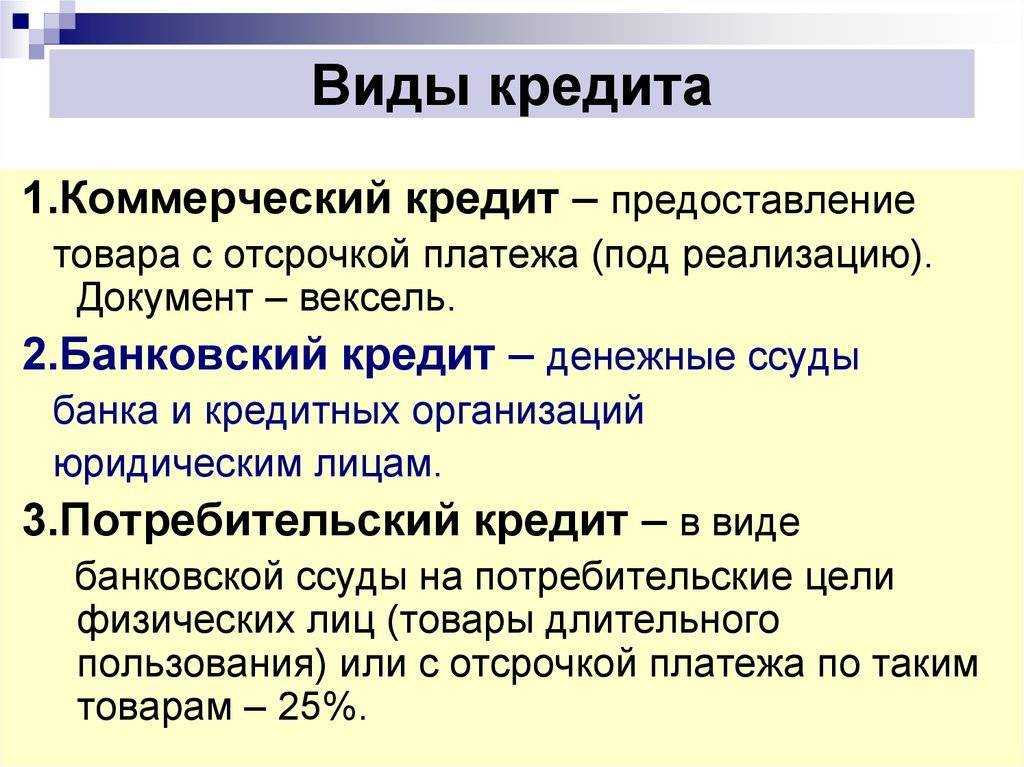

Классификация банковских кредитов в зависимости от обеспечения

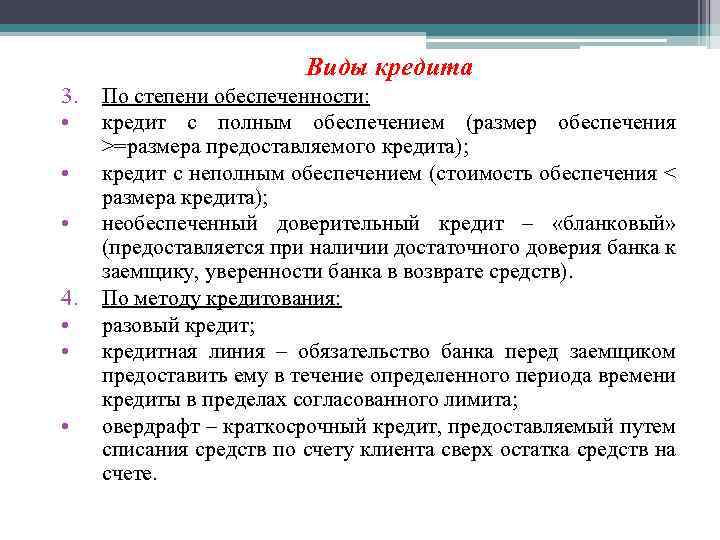

В зависимости от обеспечения банковские кредиты классифицируются на:

- обеспеченные;

- необеспеченные (бланковые).

В основном, банковские кредиты предоставляются под соответствующее обеспечение, требования к качеству и объёму которого устанавливаются кредитной политикой банка. В качестве видов обеспечения обязательств заёмщика по кредиту могут выступать:

- залог (недвижимое и движимое имущество, ценные бумаги, имущественные права, в т.ч. имущественные права на денежные средства размещённые на депозите, и т.п.);

- гарантия (например, банковская гарантия другого банка);

- поручительство (финансовое или имущественное поручительство третьего лица).

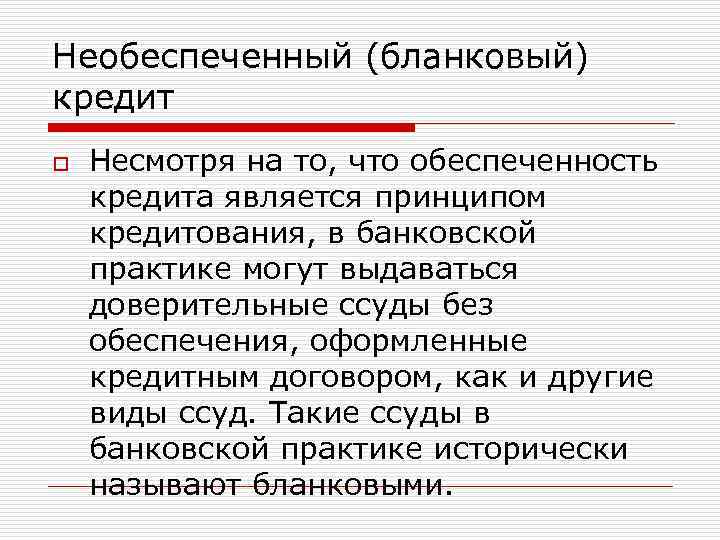

Необеспеченные (бланковые) кредиты предоставляются преимущественно финансово-устойчивым заёмщикам, которые имеют положительную кредитную историю. Учитывая повышенные риски при бланковом кредитовании, такие кредиты предоставляются под более высокую процентную ставку, а общий объём выданных необеспеченных кредитов, как правило, не превышает размер собственного капитала банка (см. Формирование ресурсов коммерческих банков).

Условия получения

Кредиты в современном обществе предоставляются в банках или похожих по своей структуре финансовых организациях. Процент одобрения заявок довольно низкий – около 60% от всех обращений. Это связано с тщательной проверкой личности клиента, внимательным отношением к его доходу и кредитной истории.

Микрозаймы можно взять в микрофинансовых организациях, где процент одобрения заявок достигает 95%. МФО в качестве дохода рассматривают не только зарплаты, но и пособия и пенсии. Они мало внимания уделяют кредитной истории заемщика, поэтому стать обладателем заемных средств могут даже лица с просрочками в прошлом.

К документации тоже предъявляются разные требования. Если в МФО можно оформить займ по паспорту, то банк потребует полный пакет документов. Он включает справки о доходах, копию трудовой, дополнительные документы, подтверждающие личность.

Микрозайм в МФО можно получить дистанционно и в сжатые сроки, подав заявку на быстрый займ через интернет и указав реквизиты для перечисления денег. Посещать офис компании не обязательно. При оформлении кредита через интернет в банке дается только предварительное одобрение заявления: для подписания договора требуется личное посещение заемщиком отделения.

Обеспеченное кредитование

Обеспеченный кредит

– одна из самых выгодных форм финансирования как для заемщика, так и для кредитора. Предоставляя залог, осуществляя первоначальный взнос или привлекая поручителя, потенциальный клиент гарантирует возвращение долга, тем самым повышая к себе уровень доверия со стороны сотрудников банка.

Обеспеченные займы:

- Предоставляются только после официального подтверждения заемщиком гарантий.

- Предполагают использование личного имущества в качестве залога.

- Отличаются низкими процентными ставками.

- Видаются банками, ломбардами и частными кредиторами. МФО не представляют обеспеченные займы.

- Предлагают высокие кредитные лимиты и продолжительные сроки действия договоров.

- Снижают уровень риска для кредитора.

- Оформляются в офисе финансового учреждения через несколько дней после поступления заявки.

В подавляющем большинстве случаев подобные формы финансирования носят долгосрочный характер. Займы на 5, 10, 15 и более лет можно получить только после предоставления гарантий, поскольку кредитор в этом случае снижает показатель риска. В качестве залога, кстати, можно использовать само имущество, для приобретения которого оформляется заем. Дополнительно требуется страховка, на оформление которой придется выделить средства.

Причины неразвитости рынка синдицированных кредитов в России

Уже было отмечено, что направления синдицированного кредитования в России практически нет. Услугу предлагают только некоторые банки. Этому есть несколько причин:

- Законодательная база в РФ недостаточно развита, чтобы внедрять синдицированные займы.

- Банки России слишком ориентируются на балансовые показатели и объемы активов заемщика, упуская из вида такую статью доходов, как комиссионные сборы.

- Риск-менеджмент находится на низком уровне развития, что не дает активно управлять кредитными портфелями.

Каждая из перечисленных проблем может быть решена, но на это потребуется немало времени. Вполне возможно, что в будущем, Россия тоже сможет внедрить синдицированное кредитование в банках, ведь и банки и заемщики от этого получат только одни выгоды. Банки смогут вкладывать значительные средства, а их риски будут минимальны, так как ответственность заемщика разделится пропорционально долям участников синдиката. А бизнес, в свою очередь, получит возможность реализовать свои грандиозные идеи на выгодных условиях.

Особенности необеспеченных кредитов

Необеспеченная ссуда является весьма привлекательным для лиц, которым не удалось взять кредит под залог из-за того, что оценочная стоимость залогового имущества оказалась очень низкой. Потребитель, испытывающий острую необходимость в определенной сумме денежных средств, может обратиться в учреждение, предоставляющее подобные услуги, и получить деньги в течение 2-х-3-х часов с момента подачи заявки. Полученная сумма обычно используется для:

- оплаты товаров и услуг;

- платы за обучение в колледже или ВУЗе;

- инвестиций в бизнес-проекты;

- ремонта транспортного средства или объекта недвижимости;

- арендной платы или ипотечного взноса.

Если за человеком уже числится кредит в Сбербанке или любом другом учреждении, ему могут потребоваться деньги для его погашения. В подобном случае неподкрепленный займ представляет собой отличный источник финансов.

Обеспеченный долг по отношению к необеспеченному долгу: какой должен быть приоритет?

Нет такой вещи, как «хороший долг», как говорят некоторые, — некоторые из них просто меньше, чем другие.

Если вам приходится брать долги, всегда выплачивайте каждому религиозно, каждый месяц, в полном объеме.

Если вы потеряете работу или иным образом окажетесь в ситуации, когда вы не можете этого сделать, у вас есть жесткие решения.

Начните с распродажи активов, которые вам не нужно оплачивать, а также за дополнительную работу, которую вы можете найти, чтобы увеличить свой доход и способность погашать свои долги. После этого вам нужно будет сделать выбор, по которому займы распределяются по приоритетам.

Несмотря на необеспеченные кредиты с более высокими процентными ставками, которые могут быстро складываться в случае, если вы не платите, вы, как правило, хотите сосредоточиться на погашении обеспеченных кредитов в первую очередь.

Для этого есть две причины:

- основные активы: вы не хотите потерять существенный актив, как крышу над головой или транспорт, чтобы добраться до / от работы.

- кредитное плечо: ни один кредитор не хочет платить юридические сборы, чтобы привлечь вас в суд за необеспеченный кредит. Вы можете часто разрабатывать сделки с кредиторами, если это необходимо, что может включать в себя их прощение некоторых ваших долгов (убедитесь, что вы все получили в письменной форме).

Если мы говорим об основных активах, которые были обеспечены (например, в телевизоре), это может быть исключением из этого правила.

Если вы делаете свои платежи в полном объеме каждый месяц и имеете дополнительные денежные средства, чтобы подать заявку на ваш долг, чтобы заплатить? Забудьте все, что я только что сказал. На мой взгляд, вы должны поместить все в самый высокий процентный долг до тех пор, пока он не будет полностью погашен, а затем перейдем к следующему наибольшему проценту долга и прокладываем себе путь вниз. Раньше я обсуждал стратегию погашения задолженности, и я не являюсь поклонником стратегии снежного покрова Дэйва Рэмси. Деньги — деньги — экономьте столько, сколько сможете!

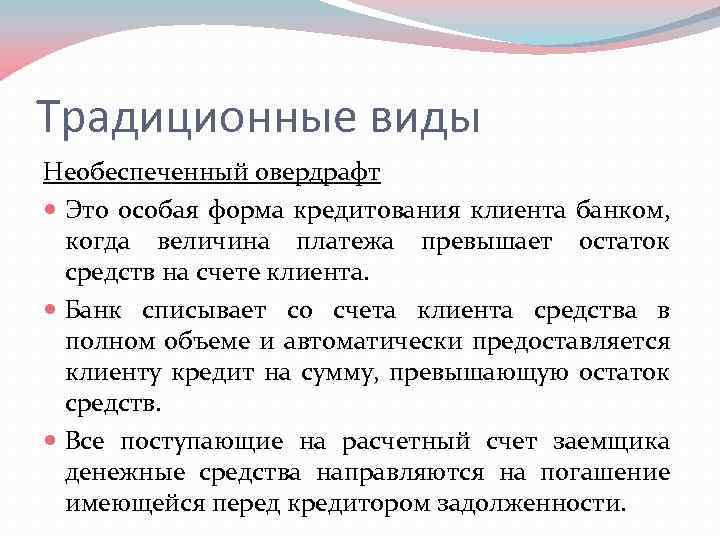

Виды бланковых кредитов

Появление бланковых кредитов не связано с потребительскими займами. Первоначально они выдавались юридическим лицам в виде:

- овердрайфта (подробная информация о нем здесь);

- контокорректа — возобновляемого краткосрочного кредита, выделяемого под закупаемые товары.

С развитием сферы банковских услуг такие кредиты стали выдаваться и физическим лицам. Бланковые кредиты без обеспечения частным лицам могут быть в виде:

- кредитных карточек;

- купленных с отсрочкой платежа товаров (полную стоимость оплачивает кредитная организация);

- денежных ссуд, выдаваемых наличными или перечисленных на лицевой счет.

Как подать заявку на получение кредита?

Поскольку необеспеченный кредит подкрепляется только обещанием заемщика погасить долговое обязательство, процесс оформления этого займа значительно упрощен по сравнению с обеспеченными формами кредитования.

Кроме заполнения анкеты потенциальному клиенту придется предоставить информацию касательно состояния его кредитной истории

Финансовые учреждения, занимающиеся выдачей необеспеченных займов, уделяют внимание также расчету кредитного рейтинга

В процессе оформления сделки потенциальные заемщики должны доказать, что они получают доход, достаточный для погашения долговых обязательств. Кроме справки о доходах можно предоставить выписку из банковского счета, справку из пенсионного фонда или налоговые декларации для самозанятых граждан.

Претендующие на получение займов клиенты должны:

- Заполнить заявку, используя достоверную личную информацию.

- Разрешить проверку кредитоспособности путем обработки справки о доходах.

- Предоставить документацию, подтверждающую факт платёжеспособности.

- Оставить контактные данные.

- Заключить договор залога или предоставить информацию о поручителе, если речь заходит об обеспеченном кредитовании.

Обработка заявок в системах онлайн-кредитования завершается автоматическими благодаря использованию специализированных утилит. Если речь заходит о потребительском кредитовании, оформлении карт, ипотеке, автокредитовании или прочих видах классического средне- и долгосрочного финансирования, к проверке анкет привлекаются менеджеры. Их основной задачей будет кредитный скоринг, то есть оценка уровня платежеспособности заемщика.

О решении кредитора заявитель узнает сразу же после окончания этапа обработки заявления. Уведомление поступает в письменной форме на указанный в анкете адрес электронной почты. Кредитные менеджеры также могут сообщить о решении в ходе личного общения по телефону.

Ориентируясь на требования к заемщику и данных касательно оценки правильности заполнения заявки, финансовое учреждение может утвердить или отклонить заявку на кредит. Клиенты могут подать заявление повторно, если во время его заполнения были допущены ошибки.

Необеспеченные и обеспеченные долги: обзор

Ссуды и другие методы финансирования, доступные потребителям, обычно делятся на две основные категории: обеспеченный и необеспеченный долг. Основное различие между ними – наличие или отсутствие залога, обеспечивающего долг, и формы обеспечения кредитора от невыплаты заемщиком.

Ключевые выводы

- Необеспеченный долг не имеет залогового обеспечения.

- Кредиторы выдают средства в виде необеспеченной ссуды исключительно на основании кредитоспособности заемщика и обещания вернуть его.

- Обеспеченные долги – это те долги, по которым заемщик предоставляет какой-либо актив в качестве поручительства или обеспечения ссуды.

- Риск дефолта по обеспеченному долгу, называемый для кредитора риском контрагента, как правило, относительно низок.

Обеспеченные и необеспеченные кредиты: в чем разница

Когда банк выдает обеспеченные кредиты, он берет у заемщика какой-то залог в качестве обеспечения риска невозврата денег. В случае ипотеки — это квартира или дом, которую хочет купить ипотечный заемщик. В случае автокредита — автомобиль, который покупает заемщик. В случае потребительского кредита или кредита на развитие бизнеса предметом залога может быть любое имущество должника: недвижимость, транспорт, ювелирные украшения, ценные бумаги, а также имущественные права — то есть, личные права на распоряжение любым имуществом.

Необеспеченный кредит — это займ, который банк выдает без требования залога у заемщика, ограничиваясь подтверждением его доходов. При этом по закону банки обязаны формировать резервы на любые типы кредитов. Естественно, необеспеченные кредиты банкиры считают более рискованными, чем обеспеченные, и резервы на них должны быть больше.

Вопросы и ответы о синдицированных кредитах

Ответим на распространенные вопросы о синдицированных кредитах.

Вопрос № 1. Любое юридическое лицо может получить синдицированный кредит?

Нет, выше мы писали, что требования к компаниям-заемщикам очень высоки. Нужно обладать безупречной репутацией, предоставить обеспечение, доказать свою платежеспособность. Необходим также выход на международный рынок.

Вопрос № 2. Как предоставляются кредитные средства?

В денежной форме, никакого бартера. Договор оформляется, конечно же, в письменной форме, подписывается всеми сторонами, действует до получения денег.

Вопрос № 3. Зачем банку-агенту инициировать выдачу синдицированного кредита, в чем его выгода?

Организатор сделки получает возможность привлечь крупного заемщика, выдать кредит на солидную сумму. Банк получит свои проценты по кредиту и вознаграждение за организацию сделки.

Вопрос № 4. Если заемщик просрочил выплату по синдицированному кредиту, какой банк получит неустойку?

Сумма неустойки будет поделена между всеми членами синдиката согласно их долям. Исключением станет кредит без долевого участия, когда неустойку получает только банк-организатор сделки, который и ведет все расчеты по кредиту. Если должник окажется банкротом, то все обязанности и отношения участников сделки будут определяться в судебном порядке.