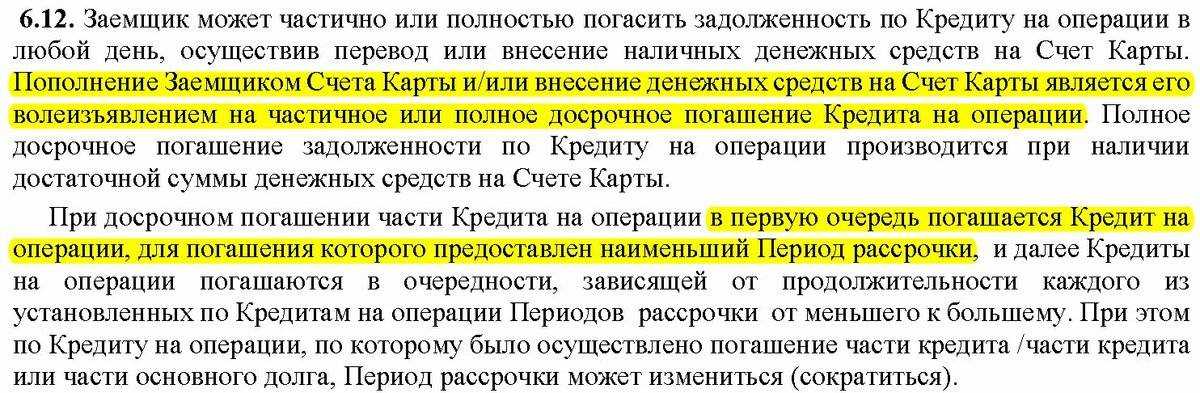

Как быть если кредитор требует досрочного погашения кредита

Некоторые кредиторы требуют досрочного погашения займа, особенно, при наличии просрочки. Насколько законны подобные требования?

По определению, родственники ничего не должны кредиторам наследодателя. Обязательства возникают с момента вступления в наследственные права. То есть после подачи заявления о принятии наследства.

До этого момента можно даже не вступать в дискуссию с представителями банка или другой кредитной организации. Однако наследники могут отказаться от имущественных прав даже после подачи заявления о принятии наследства (ст. 1154 ГК РФ). Поэтому предъявить претензии к наследникам, банк не может практически до момента получения ими свидетельства на наследство.

Способы решения проблемы при требовании досрочного выполнения обязательств покойного:

- Оформить отказ от наследства. Если наследник отказался от имущественных прав, то он может предоставить кредитору копию нотариального документа.

- Выполнить требование заимодавца. При наличии достаточной суммы, наследник может единовременного погасить кредит или оформить другой заем на себя. После чего, необходимо взять в банке письмо с отметкой об отсутствии претензий по кредитному договору наследодателя. Так наследник обезопасит себя от возможных недоразумений связанных с начислением процентов, штрафов, пени или несвоевременным зачислением денег.

- Выйти на ежемесячный график погашения кредита. Например, если у наследодателя была просрочка за 2 месяца, то нужно внести сумму в размере 2 платежей и погасить штрафы и пеню, которая начислена за это время. После этого можно осуществлять помесячное погашение кредита, до момента получения свидетельства и регистрации права собственности на наследство.

Затем, если сумма долга большая, то ее можно погасить за счет наследственного имущества. Следовательно, его нужно будет продать. Вырученные деньги пойдут на погашение кредита, а разница между суммой долга и стоимостью квартиры, останется наследнику.

Если же просрочки по кредиту нет, то наследники могут продолжать вносить ежемесячные платежи. Требование о досрочном погашении займа утрачивает свою силу.

Ситуации, связанные со смертью лица, имеющего кредитные обязательства, отличаются разнообразием последствий для всех участников сделки. Кредитор теряет выгоду в виде своевременного возврата суммы долга и начисленных процентов. Наследники могут остаться без имущества умершего родственника. Поручители могут потерять свои деньги и потом долго судиться с наследниками об их возврате. Чтобы не выплачивать чужие кредиты, заинтересованным лицам необходимо проконсультироваться с профильным юристом. Такая возможность имеется на нашем сайте. Вы можете заказать бесплатный обратный звонок. Юрист подскажет, как быть в сложившейся ситуации, и объяснит, какие последствия могут наступить для участников сделки. При необходимости вы можете договориться о представлении ваших интересов в банке или суде.

Правила правопреемства по кредитам при наследовании

Кредиты и долги могут перейти даже в случае, если наследники не подозревали о них. Точный порядок правопреемства зависит от следующих условий:

- как возникают наследственные права (по закону или по завещанию);

- сколько человек будут признаны наследниками и получат свидетельство (каждый наследник платит кредиты и долги только в пределах своей доли);

- осталось ли после покойного какое-либо имущество (требования банка будут ограничены стоимостью активов, полученных наследниками).

Чтобы не получить кредит после смерти умершего заемщика, можно отказаться от принятия имущества или не подавать заявление на наследство

Также есть возможность отказаться от погашения долга, если банк пропустил срок давности на взыскание. Если кредит перешел по наследству, банк может требовать его только в сумме, не превышающей стоимость полученного имущества. Если долг умершего уже взыскан и передан приставам, замена стороны в исполнительном производстве допускается только через суд.

В процессе перевода кредитов и долгов банк будет взаимодействовать не только с наследниками, но и с нотариусом. Требования по действующим или просроченным кредитам будут направлены нотариусу, ведущему дело. Если лица, вступившие в наследство, не начнут платить добровольно, то банк сможет начать судебное взыскание.

По действующим кредитам

Если на момент смерти заемщик не успел выплатить кредит, но не допускал просрочек, договор с банком не расторгается автоматически. В данном случае правопреемство на наследников идет по следующим правилам:

- условия погашения кредита, действовавшие для заемщика, сохранятся в таком же виде и для наследников (например, в части процентной ставки, размера ежемесячной выплаты);

- каждый наследник будет обязан платить по кредиту в сумме, не превышающей стоимость унаследованных активов (цена имущества будет зафиксирована нотариусом на момент расчета пошлины, выдачи свидетельства);

- если у умершего заемщика вообще нет наследников, либо все они отказались принять имущество, то банку будет некому предъявить требования по кредиту.

Если наследников много, то в какой пропорции между ними поделятся долги умершего? Спросите юриста

Банк не может заставить кого-либо из родственников умершего вступить в наследственные права. Даже если покойный оставил завещание и четко описал круг лиц, имеющих права на имущество, все они могут отказаться от наследства. При полном отсутствии наследников имущество может отойти государству или муниципалитету (выморочное наследство). В этом случае у банка сохраняется шанс на возврат кредита.

Если по кредиту есть задолженность

Иначе идет наследственное правопреемство по просроченным кредитам. Если умерший заемщик был должником, банк сможет требовать всю сумму просрочки, процентов и штрафных санкций с наследников. В данном случае условия первоначального кредитного договора не будут иметь значения, так как сумма задолженности четко зафиксирована.

Порядок перевода кредитных долгов на наследников умершего заключается в следующем:

- банк направляет нотариусу, ведущему дело, требование по взысканной задолженности, прикладывает соответствующие документы;

- на момент выдачи свидетельства нотариус определяет долю каждого из наследников (например, у каждого из трех наследников доля будет равна 1/3);

- платить долг по кредитам наследник будет в пределах стоимости своей доли.

Для оформления свидетельства и оплаты пошлины заказывается оценка имущества покойного. По отчету оценщика будет видна стоимости активов, соответствующей доле каждого наследника. По этим цифрам будет определяться сумма долгов, которую может требовать банк. С наследника не могут взыскать кредитных долгов больше стоимости полученного имущества.

Если долги взыскиваются через пристава

В данном случае тоже допускается правопреемство по кредитным долгам. Так как задолженность уже взыскана, для замены стороны в исполнительном производстве нужно обращаться в суд. Это может сделать банк (взыскатель) или судебный пристав, когда станет известен список наследников. После замены стороны по делу приставы продолжат исполнительные действия в отношении нового должника.

Нужна помощь при оформлении документов при вступлении в наследство? Закажите звонок юриста

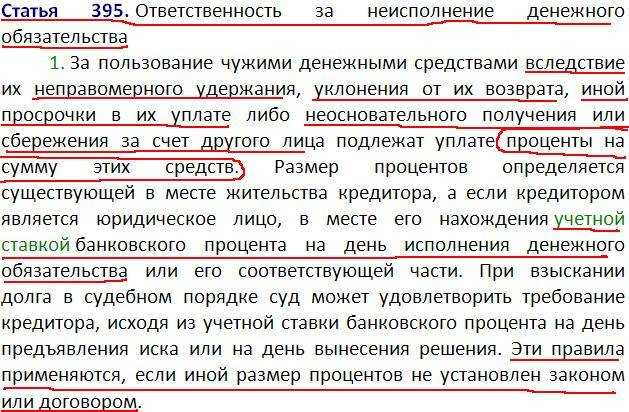

Платить или не платить проценты?

Бытует ошибочное мнение (разделяемое даже многими юристами), что наследники заемщика не несут обязательств по кредиту до момента законного оформления права на наследство. А значит, банк не вправе начислять пени в период между смертью заемщика и официальным вступлением наследников в свои права. Увы, это не так.

Право на наследство переходит в момент его открытия (то есть в день смерти наследодателя), а не в момент получения нотариального свидетельства. А вместе с правом, увы, переходит и обязанность. Так что если наследники заемщика не начинают вносить платежи по кредиту сразу же после того, как умерший отправился в лучший мир, банки имеют право начислить пени и штрафы на просроченную задолженность.

Вопросы открытия наследства и перехода прав на наследственное имущество регулируются статьями 1113, 1114 и 1152 Гражданского кодекса РФ. Вопросы о законной неустойке (к этому понятию относятся также пени и штрафы, начисляемые банком по просроченному кредиту) регулируются статьями 330 и 332 Гражданского кодекса РФ.

Так неужели от штрафов нет спасения? К счастью, есть. О этом говорит 333 статья Гражданского кодекса — «Уменьшение неустойки».

- Во-первых, банк может пойти вам навстречу и уменьшить или даже вовсе аннулировать штрафы — мировое соглашение не такой уж редкий результат переговоров, если вы как наследник не оспариваете долг и готовы его погасить.

- Во-вторых, вы можете апеллировать к тому, что просрочка не была следствием небрежности должника, а возникла из-за обстоятельств непреодолимой силы (смерти) — вы же как наследник могли не знать о наличии кредита. Если банк не признает ваши аргументы, они будут убедительны для суда.

Еще одна лазейка — полностью отказаться от наследства, и соответствующим образом оформить отказ в нотариальной конторе. Тогда вам не придется платить ни сам долг, ни проценты по нему, однако «отыграть назад», если вы вдруг передумаете, будет практически невозможно.

Банк в любом случае имеет право требовать от наследников выплаты кредита, а вот проценты и штрафы, которые были начислены за просрочку кредита — не всегда.

Основания для перехода кредитов и долгов на наследников

К сожалению, законодательство действительно допускает правопреемство по обязательствам умершего заемщика. Если он скончается до полного погашения кредита, либо не успеет рассчитаться по долгам, такую обязанность могут возложить на наследников. Правила перехода обязательств и долгов по преемству описаны в Гражданском кодексе РФ.

В главе III ГК РФ указаны основания, по которым банк может требовать кредиты с наследников после смерти заемщика:

- на наследников могут перейти обязательство по действующему кредиту, либо задолженность перед банком;

- перевод кредита допускается только на лиц, которые согласились на вступление в наследство, принятие имущества покойного;

- если наследник откажется платить по кредиту или погашать долг, банк вправе начать взыскание через суд и приставов.

Если человек умер, не выплатив кредит, банк обязательно попробует перевести его на наследников. Скорее всего, выплаты по кредиту прекратятся сразу после смерти заемщика, если только родственники не решат сами добровольно платить банку. На проверку причин отсутствия платежей у банка уйдет не слишком много времени. Сведения обо всех наследственных делах размещаются на сайте нотариальной палаты.

Проверить данные по этим делам можно через онлайн-сервис, поэтому банк будет знать, где открыто производство. После этого будет заявлено требование о правопреемстве обязательств.

Умер родственник, а вы не знаете, были ли у него долги? Закажите звонок юриста

Как добиться отмены решения страховой компании

При несогласии с решением страховой компании обращаются в страховую компанию с письменной претензией. В ней приводятся свои возражения и несогласия. Возможность обращения с претензией к страховщику допускается когда:

- страховая компания уже приняла решение о выплате, но не торопится осуществить возмещение;

- решение не принято длительное время, в течение которого банк продолжает начислять проценты и пени;

- страховщики отказали в признании смерти заемщика страховым случаем.

При «молчании» в ответ на претензионное письмо рекомендуется идти в суд.

Образец претензии

Руководителю страховой

группы (компании, ОАО и т.д.)

от Ивановой Л.Л. (ФИО представителя)

супруги умершего застрахованного лица (ФИО умершего),

по договору № от ________(дата заключения)

тел._________________

эл. почта______________

адрес проживания_____

ПРЕТЕНЗИЯ

Иванов И.И. являлся моим мужем с _____(дата заключения брака) и по настоящее время. Представителем вашей компании с ним был заключен договор страхования ответственности по неуплате кредита ввиду смерти, №___________от ____(номер и дата договора о страховании).

01.01.2021 года мой муж умер от инфаркта (указать причину смерти), сумма невыплаченной задолженности по кредиту (договор от ________(дата), заключенного с Банком «_______»(название банка) на указанную дату составляла ________________ рублей, из них основной долг:___________; проценты по кредиту:___________, остальные начисления:_____________, а всего на общую сумму __________________рублей.

прошу:

- смерть Иванова И.И. страховым случаем и выплатить возмещение, равное стоимости кредита умершего мужа Иванова И.И., в размере общей суммы, указанной ранее.

- направить мне ответ в письменном виде, по электронной почте или сообщить по телефону о своем решении в течение 10 суток, в соответствии с Законом РФ «О защите прав потребителей».

В случае отказа в удовлетворении моих требований я буду вынуждена обратиться в суд.

Приложение:

- свидетельство о смерти;

- справки о задолженности по состоянию на 01.01.2021 г. (копия);

- договор о страховании (копия);

- кредитный договор (копия);

- свидетельство о заключении брака (копия).

Дата, подпись

Наследство

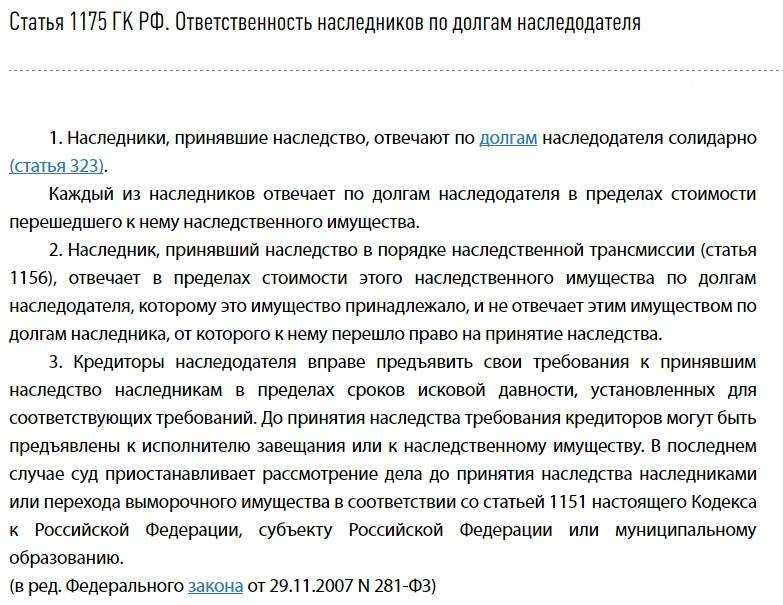

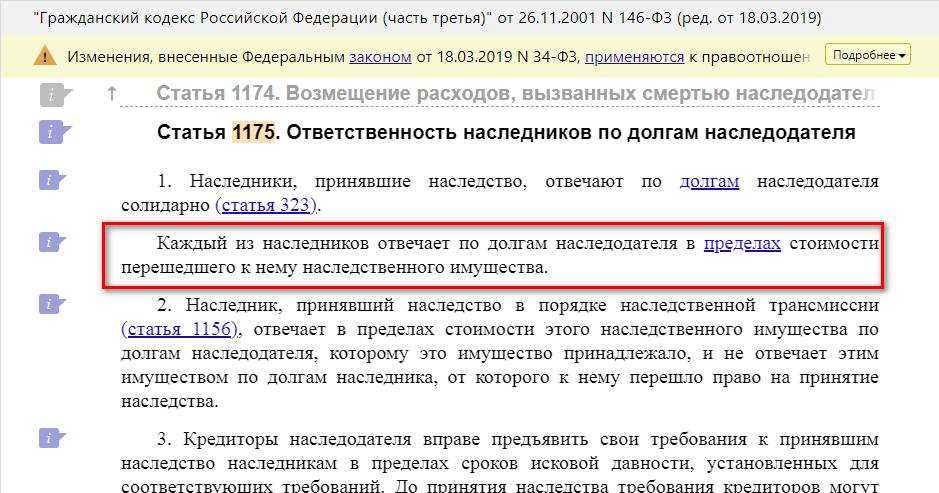

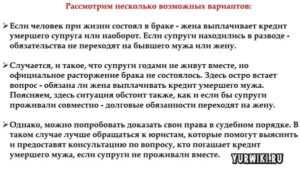

Согласно ст. 1175 ГК РФ граждане, унаследовавшие имущество, солидарно отвечают по долгам наследодателя, в пределах стоимости перешедших к ним активов. То есть, человек взял кредит и скончался, долг распределяется между всеми наследователями, вступившими в свои права.

Если кто-то из наследополцчателей отказался от принятия наследственной массы, кредитно-финансовая организация не вправе требовать с него погашения долгов усопшего.

Если наследователь согласен принять наследство вместе с долгом в полном объеме, ему следует обратиться в банк для переоформления договора кредитования в связи со сменой получателя ссуды.

Соберите документы:

- паспорт;

- свидетельство о смерти;

- свидетельство о праве на наследство.

Если кредитор требует досрочного погашения кредита, данное требование является неправомерным. В договоре кредитования не изменяются ключевые условия, а меняется только сторона соглашения. Наследователь погашает ссуду по тому же графику, что и сам заемщик.

До вступления в наследственные права и смены заемщика в договоре с кредитной организацией, встает вопрос, можно ли погасить кредит за другого человека. В данном случае вносите ежемесячные платежи в соответствии с графиком, определенным между усопшим и кредитором. Если гражданин пока не наследник, он не может полностью загасить ссуду или изменить ключевые условия.

Начисление процентов после смерти заемщика не прекращается. Наследователь оплачивает все проценты и сумму основного долга с момента кончины наследодателя, а не с того дня, кода он вступил в наследственные права.

Помимо процентов наследополучатель выплачивает пени и штрафы за просрочки платежа. Чтобы уменьшить размер выплат обратитесь в суд. Судебный орган в большинстве разбирательств обязывает банки не взыскивать пени за кредит с наследников.

Если наследователей несколько, то долговые обязательства перед кредитором будут поделены пропорционально их долям в наследстве. Финансовое учреждение не вправе взыскать с наследователей больше, чем стоит наследство.

Гражданин не отвечает по долгам умершего родственника, если он не вступил в права наследства, не является созаемщиком или поручителем. Банк, суд или иные органы не обяжут выплачивать задолженность родственников покойного при отказе от вступления в наследственные права.

В каких случаях банк закрывает кредитный договор и списывает долг после смерти заёмщика?

Финансовые организации заинтересованы в возврате предоставленных средств, поэтому кредитный договор автоматически закрывается в исключительных случаях.

- Оставшаяся невыплаченной сумма кредита ничтожно мала. Если умерший заёмщик оплатил основной объём кредита, сотрудники банка предпочтут списать оставшуюся сумму, не дожидаясь вступления родственников в права наследования. Сведения о размере невыплаченных обязательств можно запросить в банке до момента нотариального оформления наследства, чтобы избежать начисления процентов и штрафов.

- Текст договора предусматривает закрытие кредита при наступлении смерти заёмщика. Если положения кредитного соглашения оговаривают аннулирование договора после кончины клиента, родственники не обязаны выплачивать долг после вступления в наследство. На практике такой вариант развития событий маловероятен.

- Кредит умершего был полностью погашен за счёт страховых выплат. Если заёмщик оформлял дополнительную программу страхования жизни и смерть была признана страховым случаем, долг будет погашать страховая компания. К сожалению, страховые комиссары не всегда расценивают обстоятельства смерти соответствующими страховому случаю, поэтому факт начисления возмещения следует уточнить в офисе компании или банке.

- Кредит умершего был оформлен под залог имущества. Если заёмщик выплачивал ипотеку или автокредит под залог имущества, целиком принадлежащего ему, банк погасит кредит за счёт реализации активов. Обычно сотрудники банка извещают потенциальных наследников об уходе заёмщика из жизни, чтобы избежать расходов на реализацию и добиться погашения долга путём денежных выплат.

- Кредит умершего был оформлен с участием созаёмщиков или поручителей. Если умерший оформил общий кредит или предоставил гаранта выплаты (поручителя), финансовые обязательства переходят к созаёмщику или поручителю. Наследники могут быть даже не поставлены в известность о наличии финансового обязательства.

Кредиты, оформленные с достаточным финансовым или залоговым обеспечением при участии поручителей или созаёмщиков, обычно не переходят наследникам умершего. Банки предъявляют претензии наследникам почившего, если заёмщик получил кредит без страховки, поручителей, залога и финансового обеспечения, а также регулярно допускал просрочки платежа.

При получении информации о многочисленных долгах умершего родственникам целесообразно отказаться от наследства. В противном случае финансовые обязательства будут распределены между наследниками согласно долям, полученным по завещанию. Например, сумма долга умершего составляет 355 тысяч рублей, оба наследника получили по 70 тысяч и передали их банку, оставшуюся сумму (215 тысяч) родственникам придётся выплачивать из личных сбережений.

В случае отказа родственников от наследства активы и долги получают статус выморочных, переходят в собственность государства. Отказываться следует от всего наследства, указанное решение не подлежит изменению.

Можно ли отказаться от оплаты долга?

Законодательство предусматривает, что преемники могут отказаться от оплаты кредита умершего. Но при этом они должны написать отказ и от своей доли наследства.

Нельзя отказаться от долгов, но принять имущество. В случае отказа вернуть свои права на наследство в будущем будет невозможно.

- Просто не обращаться к нотариусу и не изъявлять своего желания принять наследственную долю. В этом случае юрист по истечении полугода автоматически вычеркнет родственника из числа преемников.

- Посетить нотариальную контору и составить письменный отказ от наследуемой части имущества. Этот вариант больше подходит для тех, кто желает отказаться от своей доли в пользу конкретного лица.

Каков порядок действий при наследовании долга?

После смерти человека, первые дни посвящены неприятным хлопотам, связанным непосредственно с похоронами. После этого родственники покойного пребывают в растерянности и депрессии, и им неприятно, да и попросту нет сил разбираться с долговыми обязательствами, оставшимися от погибшего. Но сделать это необходимо.

Первый этап — скорейшее обращение в Сбербанк с кредитным договором покойного, и документами, подтверждающими факт смерти. Раннее обращение позволит остановить начисление процентов и штрафов на неоплачиваемый долг. Открытие наследства считается со дня смерти человека.

В шестимесячный срок с этого дня, наследники обращаются к нотариусу, чтобы вступить в наследство. По истечении полугода можно получить бумаги о праве на наследство и вступить в права владения.

Если вы уверены, что вам положено наследство, и представляете точный размер – вы сможете прогнозировать сумму выплат, которая станет для вас обязательной. Обратившись в банк, понадобится предъявить следующие документы:

- кредитный договор;

- договор страхования кредита (если есть);

- документы о родстве с покойным;

- оригинал свидетельства о смерти;

- бумаги, касающиеся наследства — если вы планируете выплачивать долг, или его невозможно погасить за счет страховки, или планируется отказ от наследства ( если каких-то документов нет на руках, возьмите копию в банке).

Что бы оплатить кредит умершего родственника в Сбербанке вам потребуется перевести на себя долг покойного. Переоформить договор (если вы — единственный наследник) банк обязан на условиях, по которым он был заключен с умершим. Сбербанк не имеет права изменять условия договора самостоятельно.

Если вы располагаете большими финансовыми возможностями, чем покойный – можно договориться с банком и изменить порядок выплаты кредита.

Например, внося большие ежемесячные платежи, вы сократите срок уплаты долга, и избежите переплаты лишних процентов. Не забывайте о досрочном погашении – право на него так же переходит к вам. В целом, процедура перевода долга не представляет никакой сложности для наследника. В банке вам подскажут и подробно объяснят весь порядок действий.

Шаг 3: не поддавайтесь на уговоры Банка

Банк, а следовательно и банковские служащие, отнюдь не рады тому факту, что начисления по кредиту придётся прекратить. А ведь в отношении кредита по умершему лицу того требуют законодательные нормы. Однако если они убедят хотя бы одного из наследников уплатить хотя бы проценты, то это будет равнозначно разрешению начисления дальнейших доходов на заёмные средства.

Любая угроза со стороны сотрудников Банка, а тем более изъятие залогового имущества неправомерны. Как потенциальные наследники, домочадцы вправе проживать в ипотечной квартире или пользоваться другим имуществом, не причиняя тому ущерба, как минимум ближайшие полгода. А если принятие прав собственности наследниками затянется ввиду разногласий, то и дольше. Если же Служба Безопасности финансового учреждения будет заявлять свои права на залоговое имущество, будущие наследники вправе требовать от правоохранительных органов заведения уголовного дела.

Можно ли отказаться от погашения кредита после кончины родственника?

Возможно не оплачивать займ, если кредитором не было предъявлено требований по его погашению. Однако, по законодательству, отказ от оплаты кредита и прочих долгов, оставшихся от прежнего владельца возможен только при отказе от всего наследства. Принять только часть наследства, как бы того не хотелось, не получится.

- Правопреемникам переходят задолженности наследодателя, относящиеся к обязательствам по договорам займа или кредита, сделкам купли-продажи движимого или недвижимого имущества и т.п.

- Помимо самой суммы задолженности переходящей по наследству, к долгам относятся в том числе и начисленные штрафы, проценты неустоек и пени. Действие кредитного договора не прекращается даже в случае смерти заемщика и для кредитора не принципиально кем будет погашена сумма долга — проценты будут начисляться дальше.

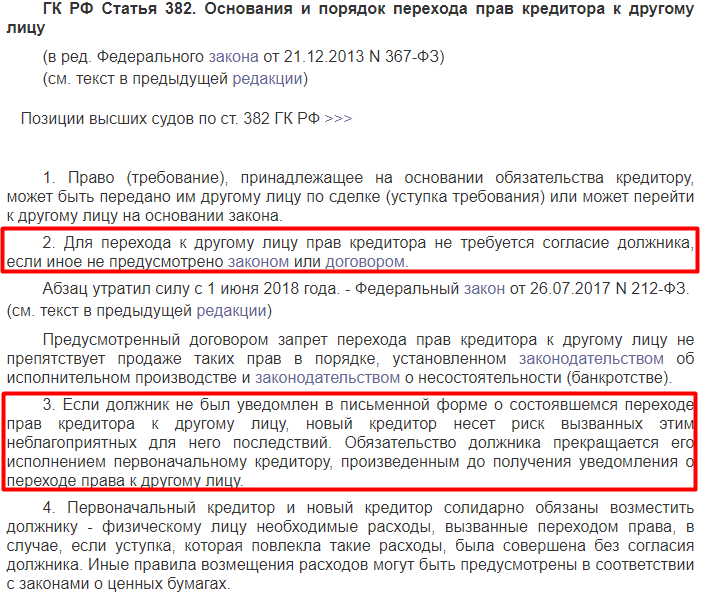

- Лица, получившие в наследство задолженность по кредиту своего родственника, в свою очередь, вправе запрашивать у кредитора все необходимые сведения по данному займу. Дата начала обязательств по унаследованному кредиту начинается с момента действия свидетельства о наследстве.

- У наследника есть возможность и время, чтобы отказаться от передаваемых имущественных прав, но не позднее 6 месяцев с момента уведомления о наследовании.

- По решению суда допускается продлить сроки, в случае подтверждения веских причин, приведших к пропуску установленных сроков.

- Если правопреемник решил не принимать наследство, то нотариусом оформляется соответствующий документ об отказе.

Важно внимательно оценить состав получаемого наследства. И в том случае, когда обязательства по задолженности превышают приемлемые объемы имущества, целесообразнее отказаться от такого наследства. . При таких обстоятельствах имущество переходит к следующей очереди или будет реализовано кредиторами для покрытия долгов.

При таких обстоятельствах имущество переходит к следующей очереди или будет реализовано кредиторами для покрытия долгов.

Плюсы обязательного страхования жизни и здоровья

Напомним, что с 2015 года страхование жизни и здоровья стало обязательным при оформлении любого кредита .Изменилось только то, что застраховаться при взятии ссуды можно в СК по выбору заемщика, а не в предложенной (читай – навязанной) банком.

Проблема в том, что страховкой не пользуется никто, даже при наступлении страхового случая. Давайте же подробно рассмотрим, как поступить, если у покойного был кредит в Сбербанке с оформленной страховкой жизни и здоровья.

Преимущества обязательного страхования при оплате кредита умершего родственника в Сбербанке.

Преимущества обязательного страхования при оплате кредита умершего родственника в Сбербанке.

Первый шаг – найдите договор покойного с банком. Страховой договор идет приложением к нему. Если этого договора нет –уточните в банке данные о страховке.

В принципе, Сбербанк заинтересован в погашении кредита, и ему неважно, кто будет выплачивать долг после усопшего. Поэтому банк может охотно пойти вам навстречу

В некоторых кредитных договорах непосредственно прописываются условия страхования, поэтому изучайте документацию внимательно.

Второй шаг — изучение условий договора страхования. Ищите информацию о том, от чего был застрахован усопший, каков порядок действий при страховом случае, информацию о выгодоприобретателе (об этом – чуть ниже), на какой срок она оформлена.

Если страховка есть, и она действующая, обратитесь к страхователю (сделав это в течение месяца со дня смерти заемщика, иные сроки, если применяются, должны быть указаны в договоре страхования), предъявите требуемые документы (перечень есть на веб-сайте СК, в памятке застрахованного лица, его можно уточнить непосредственно в СК), и подайте заявление на выплату страховки.

От того, кто является выгодоприобретателем, разнятся порядок и сроки выплаты страховой премии. Если выгодоприобретатель – Сбербанк, то страховая компания обязана перечислить сумму премии для погашения кредита умершего. В данном случае, сроки выплат не зависят от даты вступления в наследство. Кредит будет погашен за счет страховки, и вам не придется оплачивать его банку.

Вам потребуется продолжать вносить платежи по кредиту в этот срок. Полученную премию необязательно тратить на погашение кредита, ее можно израсходовать на любые другие цели.

Если вы в положенный срок обратились за выплатой в СК, а компания отказывает вам в выплате или затягивает сроки (необоснованно), подавайте иск в суд на СК. Требуйте с компании выплаты за моральный ущерб, добейтесь компенсации убытков (платежей, внесенных вами в счет оплаты по кредиту). Главное – не оттягивать этот момент.

Процедура наследования кредитных долгов

Чтобы не навлечь на себя ненужные проблемы, необходимо определиться, передаются ли по наследству долги по кредитам. Первоначально выделим основополагающие моменты, а затем приступим к детальным случаям.

- Не стоит бояться кредитных долгов умершего — они не перейдут к вам без вашего ведома. То есть кредитный долг налагается на вас только тогда, когда вы соглашаетесь получить наследство. Если же наследства нет или вы приняли решение от него отказаться, то и долги вас тревожить не будут.

- Еще один момент состоит в том, что сумма долгов не может быть выше унаследованной части имущества, то есть кредит выплачивается только в границах стоимости полученного наследства. Например, если сумма долга составляет 90 тыс. рублей, а ваша унаследованная доля равна 80 тыс. рублей, то оставшаяся выплата в размере 10 тыс. рублей не возлагается на вас. Однако в таком случае вам бессмысленно брать на себя такую ответственность и кредитную суматоху, потому что вам не достанется ни копейки.

- Как происходит деление денежных обязанностей по кредиту, если наследников оказывается несколько? Все долги распределяются соразмерно между наследниками, например, когда одно лицо получило имущество в размере 200 тыс. рублей, другое — 800 тыс. рублей, а сумма долга составляет 1 млн рублей, то первый выплачивает 1/5 долга, а второй — оставшуюся часть, 4/5 кредита. То есть распределение долгов происходит честно и зависит от размера полученного имущества.

Исходя из перечисленных моментов, можно высчитать, насколько выгодно получать наследство с долгами. Сначала необходимо выяснить размер кредитных задолженностей и получаемого наследства и рассчитать в процентном соотношении свою выгоду.

Если кредитные задолженности проигрывают в размере сумме наследства, то разумнее воспользоваться подаренной возможностью наследодателя, ведь какая-то выгода все равно вам достанется. Поэтому стоит обратиться в кредитное учреждение, где был взят долг, и узнать обо всех условиях оплаты кредита, размере долга и процентной ставке.

Также следует выяснить вид кредита: если он был взят под залог имущества, то вместе с долгом наследнику переходит и залог, который может значительно сократить величину кредитного долга, что приравнивается к увеличению суммы наследства. Естественно, это намного более выгодные и благоприятные условия.

Давайте уточним еще раз, что долги вы не обязаны выплачивать, но единственный способ избежать этого – отказаться от наследства. Сюда не входит просто отсутствие обращения к нотариусу с проживанием при этом в квартире умершего, так как это означает фактическое наследование. Под отказом от наследства понимается прямое и целенаправленное обращение в нотариальную контору с заявлением об отказе.

Наследник не знал о кредите

Что делать, если человек не знал о наследовании долгов умершего по кредиту? Наследник получил свое имущество, но по каким-то чрезвычайным обстоятельствам не знал о своих актуальных кредитных обязанностях, а долг по кредиту все растет вместе с задолженностью за просроченную оплату.

Если наследник не знал о кредите, то у него есть право отказаться от преемственного имущества, тем самым прекратить свои полученные бонусом кредитные обязанности умершего. В обратной ситуации такой способ не работает, то есть если вы отказались от получения наследства, то поменять свое решение уже нельзя.

Если наследник не знал о кредите, то у него есть право отказаться от преемственного имущества, тем самым прекратить свои полученные бонусом кредитные обязанности умершего. В обратной ситуации такой способ не работает, то есть если вы отказались от получения наследства, то поменять свое решение уже нельзя.

Но что делать, если наследник все-таки решил оставить полученное имущество себе, как в этом случае разрешить проблему? Действует ли правило о том, что незнание не освобождает от ответственности, или банк действует вне закона?

Указанный вопрос в законодательстве РФ остается не полностью урегулированным, поэтому здесь стоит опираться в основном на юридическую практику, сам исход может пойти как в пользу наследника, так и в пользу банка. Но до суда дело доходит не так уж часто, ибо банку выгодно, чтобы вы согласились компенсировать их расходы хоть на каких-то основаниях.

Поздно узнал о смерти наследодателя

Как разрешается ситуация с кредитами, если наследство было принято намного позже смерти должника? Дело в том, что сама обязанность переходит на лицо только с того момента, когда оно получает наследство официально, поэтому в промежуток между смертью и получением наследства с долгами не должны начисляться задолженности за несвоевременную уплату.

Проценты, выдвигаемые банком после получения наследства, высчитываются на тех условиях, которые указаны в договоре, заключенном умершим, так как все условия остаются прежними, меняется только лицо должника.