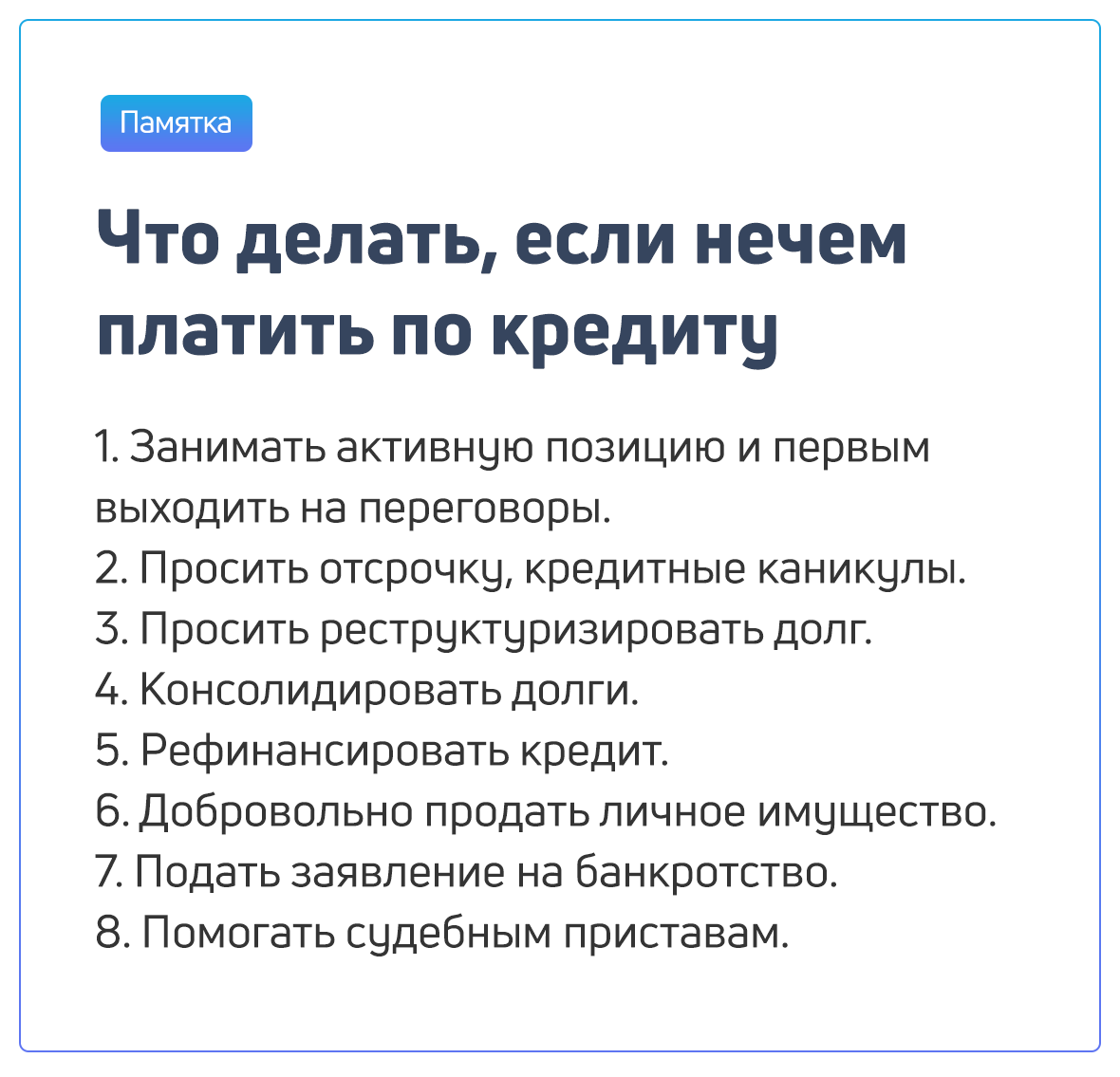

Что делать, если нечем платить по кредиту? Эффективная стратегия для должников

В целом, заёмщикам не следует ожидать выгодных предложений со стороны банков, целесообразно самостоятельно изучить кредитную политику финансовой организации, проконсультироваться с юристом и кредитным специалистом. Клиенты, оказавшиеся в сложном финансовом положении, могут урегулировать задолженность поэтапно.

Сообщение банку о возникших финансовых проблемах. Если клиент внезапно утратил платёжеспособность (например, потерял работу), следует как можно раньше уведомить банк о сложившейся ситуации. Оптимальный вариант — не дожидаться просрочки платежа и связаться с кредитным специалистом после получения документов (например, приказа об увольнении). Такая стратегия подтвердит благонадёжность заёмщика, поможет сохранить положительный кредитный рейтинг и собрать аргументы для суда (если банк планирует подавать иск).

Подача заявления на реструктуризацию, отсрочку или снижение процентов по кредиту. Если клиент располагает уважительными причинами для задержки платежей, нужно сообщить о них банку, предоставив подтверждающие документы. Затем следует подать заявление на отсрочку платежей (если финансовые трудности временные), реструктуризацию займа (если ситуация серьёзная) или снижение процентной ставки (если стоимость кредита на 2-3% выше рыночной). Альтернативный вариант для клиентов, способных вносить регулярные платежи, состоит в подаче заявки на рефинансирование в другом банке.

Продажа залогового или личного имущества для погашения задолженности. Если банковский кредит оформлен под залог (недвижимости или автомобиля) и сумма задолженности сопоставима с его стоимостью, нужно договориться с банком о продаже актива. Например, кредитный автомобиль можно продать самостоятельно, выручив рыночную цену, закрыв долг досрочно и сохранив положительную кредитную историю. Если кредит оформлен без залога, можно реализовать личное имущество для погашения текущих платежей и запроса отсрочки.

Погашение части кредита за счёт страховых выплат (для пользователей страховок). Если клиент оформлял программу страхования жизни, здоровья или платёжеспособности и наступили события, считающиеся страховым случаем, нужно возместить часть расходов за счёт выплат от страховщика. Например, клиент оформлял финансовую страховку (защита от недобровольной потери работы), затем попал под сокращение и не может далее платить ипотеку. Получив возмещение от страховой компании, клиент покрыл три ежемесячных платежа по жилищному кредиту и сохранил положительную кредитную историю.

Переоформление кредита на другого заёмщика. Российское законодательство и банковские регламенты позволяют сменить заёмщика (официального плательщика), заключив трёхстороннее соглашение между банком, существующим и новым клиентами. Например, заёмщик оформил ипотечный кредит, затем женился и потерял работу. Супруга клиента располагает высоким официальным доходом и может выступать официальным плательщиком. Переоформив ипотечный кредит, клиент лишился долговой нагрузки, сохранил положительную кредитную историю.

Варианты погашения кредита после потери работы

Приняв заявление от заемщика, который оказался в сложной ситуации банк может предложить несколько вариантов решения вопроса. Для вашего удобства рассмотрим все варианты, которые финансовые учреждения на практике предлагают своим клиентам.

Кредитные каникулы

Самый выгодный для клиента вариант – это получение отсрочки по оплате. Доступно несколько вариантов оплаты:

- В первом случае банк пересматривает график и передвигает график оплаты на несколько месяцев. Плюс такого варианта заключается в том, что клиент несколько месяцев восстанавливает финансовое положение и спустя срок продолжает вносить по графику.

- Во втором случае может быть предложено платить только проценты, или сумму долга. Минус данного варианта заключается в том, что после окончания срока отсрочки заемщик должен внести большой взнос, который включает те средства, которые не были доплачены во время кредитных каникул.

Вариант отсрочки предлагает финансовая компания. Заемщику не предоставляется право выбора. На практике используется второй вариант.

Реструктуризация

В результате реструктуризации меняются условия по действующему кредиту, путем увеличения срока и снижения суммы платежа. Основная ее цель – это снизить финансовую нагрузку для заемщика.

При реструктуризации составляется дополнительное соглашение, в котором прописывается новый график оплаты.

Некоторые финансовые учреждения готовы изменить условия только в том случае, если заемщик привлечет платежеспособного поручителя или предъявит залог.

Минус данного варианта решения вопроса заключается в том, что с увеличением срока возрастает итоговая переплата.

Прочтите: Что делать, если банк отказал в реструктуризации кредита

Рефинансирование

Сразу следует отметить, что получить новый кредит для погашения ранее оформленного займа без работы крайне сложно. Потребуется привлечь поручителя или предъявить залог, рыночная стоимость которого будет не ниже суммы задолженности.

Конечно, можно воспользоваться услугами другого банка. Вот только следует учитывать, что для неработающего населения установлены ограничения по сумме кредита. Что касается процентной ставки, то она завышена. Сделать расчет рефинансирования долга можно в специальном онлайн-калькуляторе.

Страховка

Это самый лучший выход из сложившейся ситуации. При получении кредита многие банки предлагают оформить страховку, в результате которой будет происходить погашение взноса, если заемщик потеряет работу.

При ее наличии потребуется:

- обратиться в офис страховой организации с полисом добровольного страхования;

- предъявить паспорт, кредитный договор и подтверждение временной нетрудоспособности;

- написать заявление на получение выплаты;

- получить копию заполненного бланка.

После принятия заявления страховщик должен погасить ежемесячный платеж, путем перечисления денег по безналичному расчету.

Практически все страховщики в течение года готовы платить за клиента не более 3-4 месяцев. При этом предусмотрено только погашение суммы по графику. Что касается пеней и просрочек, то они погашаются за счет заемщика по договору.

Как законным путем не платить микрозайм

Нет ни одной финансовой кредитной организации, которая бы простила долг своим клиентам. Будут использоваться всевозможные методы возврата денежных средств с начисленными пенями, штрафами и неустойками.

Но все-таки есть подводные камни и возможность законно не платить:

- Оспаривание законности кредитного договора. Для реализации такого варианта заемщику необходимо подать иск в суд, мотивируя тем, что изначально договор был заключен на заведомо не выгодных условиях, что является прямым нарушением прав. Для МФО это очень актуально, так как процентная ставка 1-2% в день в перерасчете на процентную ставку годовых превращается в сотни процентов. Зачастую довести до конца такое дело, требует затрат сил, финансов и терпения. Поэтому перед подачей заявления в суд стоит проконсультироваться с юристом.

- Списание не возвращенного займа по категории «безнадежный долг». Такой метод применяется уже финансовыми организациями, если нет никакой возможности повлиять на возврат гражданином денежных средств: не официального трудоустройства, нет никаких движений по счетам, нет личного имущества, или вплоть до того, что ФССП не может найти должника. Но данный процесс достаточно длительный, может затянуться на три и более лет.

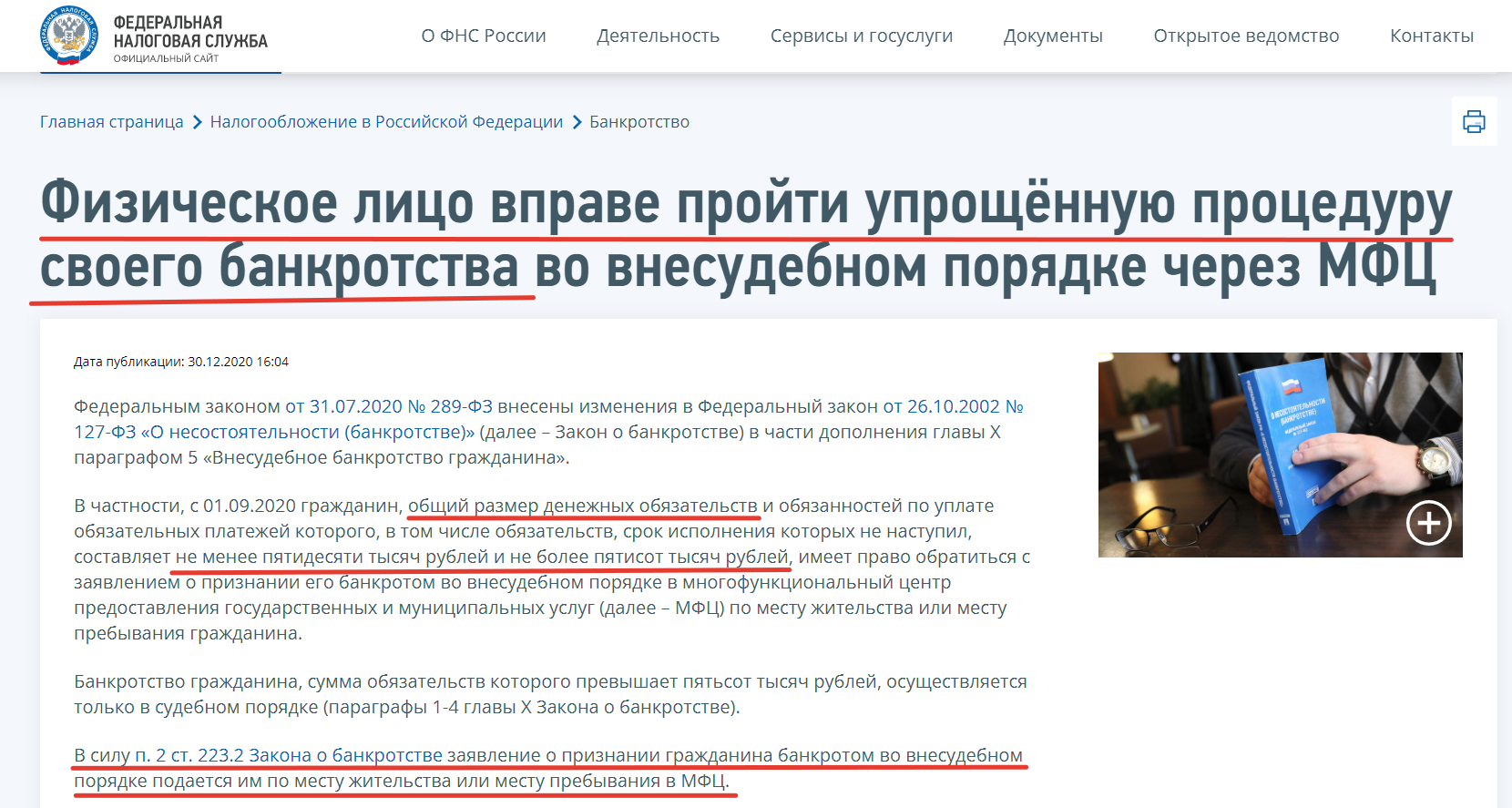

- Признание банкротом. В 2015 году на территории РФ вступил в силу Закон о банкротстве физлиц. Если Вас признают банкротом, то автоматически списываются все долги перед МФО или банковскими организациями. Но под действие данного Закона попадают лишь суммарные долги превышающие 500 тысяч рублей. Это долгий и дорогостоящий процесс.

Изучив вышеперечисленные способы, можно сделать вывод, что существуют законные методы не гасить займ если нет работы. Но лучше все вопросы с финансовыми организациями решать в судебном порядке, это позволит чувствовать себя на равных.

Реструктуризация

Реструктуризация – это отличный шанс для клиента погасить образовавшуюся просрочку или вовсе не допустить ее. Банк может предложить заемщику другой кредитный продукт, имеющий более низку ставку. В некоторых случаях речь идет о временном приостановлении начисления штрафов и пени. Реструктуризация – это некий компромисс, который удается достичь двумя сторонами. Банк предлагает клиенту изменить схему погашения задолженности по кредиту. Но это возможно лишь в том случае, если заемщик не может дальне соблюдать утвержденный график платежей по уважительной причине. Специально разработанные программы позволяют клиентам преодолеть временные сложности в их финансовом положении, сохранив при этом хорошую . Даже если вы опоздали с обращение в банковское учреждение и допустили платежей по кредиту, то приемлемые условия выполнения обязательно помогут вам выбраться из возникшей просрочки. Но происходить это будет постепенно.

Эксперты советуют реально оценивать собственные возможности и называть менеджеру банку ту сумму, которую он может ежемесячно вносить в счет погашения займа. Исходя из озвученной вами суммы, будет подобрана кредитная программа. Некоторые банки с недавних пор стали включать в договор пункт о перекредитовании. Сроки предоставления кредита останутся неизменными. «Проблемный клиент» может рассчитывать на небольшую , но размер платежей будет увеличен. Даже если в вашем договоре данный пункт отсутствовал, вы можете быть уверены в том, что банк непременно пойдет вам навстречу при возникновении любых ситуаций. Заемщика, который решит полюбовно договориться с банком-кредитором, не ждут никакие штрафные санкции. Чтобы не увеличивать размер самого займа, банк может продлить срок действия договора.

Нередки случаи, когда банки категорически отказываются проводить реструктуризацию долга. К примеру, сотрудники банка могут предложить клиенту, оформившему ипотечный кредит, добровольно продать свое для дальнейшего погашения займа. Если квартира будет изъята по судебному решению, то ее продадут по ликвидационной цене (на 20-30% меньше рыночной). Поэтому в подобной ситуации лучше всего получить у банка-кредитора разрешение не самостоятельную реализацию жилья. После того, как вы продадите квартиру, то сможете вернуть банку долг и оставить себе немалую часть денег.

Признание себя банкротом

С осени 2015 г. благодаря внесению поправок в ФЗ № 127 у граждан РФ появилась возможность заявить о собственном банкротстве. Каждый человек может обратиться в арбитражный суд с заявлением о несостоятельности, если докажет свою неплатёжеспособность. Наряду с заявлением необходимо предоставить ряд документов:

- справки о доходах и налоговых отчислениях за последние 3 года;

- документы, подтверждающие наличие банковской задолженности (кредитный договор, претензии и т. п.);

- копии ИНН, СНИЛС;

- копию решения о признании заёмщика безработным;

- списки кредиторов с указанием сумм долга;

- опись имущества;

- справки из банков о наличии счетов и др.

В случае положительного решения суда будет введена процедура реализации имущества должника. Если вырученных средств не хватит для погашения всей задолженности, остаток будет списан. Кроме того, аннулируются все начисленные штрафы и пени.

Важно! Процедура банкротства предполагает определённые затраты для гражданина. Признание себя несостоятельным обходится как минимум в 40-50 тыс

рублей.

Итак, при сокращении с работы у заёмщика есть несколько вариантов выхода из ситуации. Самое главное – не впадать в панику, не копить долги и не скрываться от кредиторов. Следует незамедлительно обратиться в банк с документами, подтверждающими вашу неплатёжеспособность, и просить заключить соглашение о реструктуризации или предоставить кредитные каникулы. Если финансовая организация откажется идти навстречу, можно попробовать перекредитоваться в другом банке. В случае возникновения трудностей с выплатой кредита не лишним будет обратиться к квалифицированному юристу, который поможет найти наиболее оптимальный способ решения проблемы.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Не могу заплатить за ипотеку, уволили с работы, заберет ли банк квартиру?

Взял ипотеку 2015 г, в мае закинул в нее материнский капитал, есть два ребенка все прописаны. Нас могут выгнать с квартиры?

Ответы юристов

Турманов Аскар

К сожалению Банк вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой Вами суммы долга полностью или в части, если договором не предусмотрено иное.

Банкротство физического лица

Как избавиться от кредитов, если платить нечем? В случае, когда много кредитов, а платить действительно нет возможности, то единственный выход — начать процедуру банкротства через арбитражный суд. Такая возможность у граждан России появилась в 2015 г. с принятием ФЗ «О несостоятельности (банкротстве)».

Инициировать процедуру банкротства физического лица могут:

- финансовая организация, выдавшая кредит;

- Федеральная служба судебных приставов;

- сам должник.

Процесс начинается с подачи в арбитражный суд заявления о признании должника неплатежеспособным. Для этого должны выполняться условия:

- суммарный объем долга по всем кредитам, включая проценты за пользование ссудой, различным платежам обязательного характера, суммам возмещения материального (не морального) ущерба, распискам должен превышать 500,0 тыс. руб.;

- задержка платежей более 90 дней.

Вместе с заявлением подаются документы:

- подтверждающие задолженность (кредитные договора, долговые расписки и т.д.);

- справка (расчеты) об общей задолженности на момент подачи заявления;

- опись имущества, которое может быть реализовано в счет погашения долгов;

- список кредиторов и должников (если заявителю должны третьи лица).

При признании гражданина банкротом, все его имущество продается. Вырученные от продажи средства направляются на компенсацию долгов кредиторам, заявившим свои претензии. После этого лицо, признанное банкротом, освобождается от всех долгов, в том числе и от тех, которые не рассматривались в суде.

Законом на банкрота накладываются ограничения:

- запрет на получение любого вида кредитов в течение 5 лет;

- отказ в повторной процедуре банкротства в течение 5 лет;

- запрет на управленческую деятельность в юридическом лице в течение 3 лет.

Случаи наследования кредита

В гражданском кодексе РФ указано, что родственники усопшего должны принимать наследство единовременно и в полном объеме. Следовательно, получают не только имущество, но и долги по кредитам и займам. Зачастую не платить за чужую задолженность можно только при условии полного отказа от наследства.

Важно! Отвечать перед банком наследники могут только в пределах стоимости полученного ими наследства.

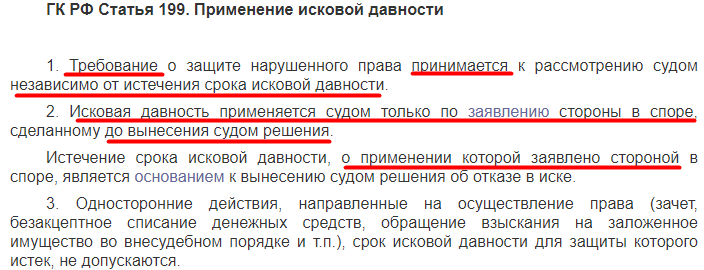

По каждому виду обязательств есть своя исковая давность. Например, срок взыскания задолженности по кредитам, займам и платежам за ЖКХ составляет 3 года, если умерший не платил за квартиру 7 лет, управляющая компания дома сможет взыскать с наследников задолженность только за последние четыре года.

Не наследуемые по закону долги

Действующий закон предполагает, что некоторые долги не наследуются. Обязательства по ним не могут перейти другим лицам. В ст. 1112 ГК РФ указано, что нельзя унаследовать задолженность, связанную с личностью покойного:

- штрафы;

- задолженность по алиментам;

- долг за причинение вреда здоровью.

После того, как заемщик скончался, эти обязательства полностью аннулируются и не переходят на родственников усопшего, т. е. их не придется платить.

Что касается остальных долгов, то их должны оплачивать наследники, в соответствии со своей долей в наследстве. В числе таких задолженностей – займы, кредиты умершего, проценты, начисленные по ним, штрафные пени, а также неоплаченные налоги и коммунальные платежи.

Размер выплат по кредиту умершего

Если осталось несколько наследников, то долг по кредиту умершего делится между ними пропорционально их долям в наследстве. При этом банк не имеет права требовать к возврату сумму, превышающую стоимость унаследованного имущества. Например, если покойный должен 150 000 рублей, а сумма наследства составляет всего 100 000 рублей, то размер обязательств перед финансовой организацией не может превышать эту сумму. Кредитор может вернуть разницу, только обратившись в страховую компанию. Если это не удастся, то долг будет признан безнадежным.

Как не платить штрафы и начисленные проценты после смерти заемщика

Не выплачивать начисленные штрафы и пени возможно. Об этом говорится в статье 333 ГК РФ «Уменьшение неустойки». Наследник покойного может поступить следующим образом:

- принять условия кредитора и погашать задолженность усопшего по кредиту, своевременно внося платежи. В таком случае есть вероятность, что кредитор отнесется к добросовестному клиенту лояльно и уменьшит размер штрафных выплат, или вовсе их аннулирует;

- оформив отказ у нотариуса, не претендовать на долю в имуществе покойного. Тогда вам не придется платить ни штрафные пени, на общий долг. Конечно, это более кардинальный способ, однако пересмотреть свое решение впоследствии у вас не получится.

Как не возвращать долг

Но что делать, если вы не хотите обременять себя чужими долгами? Единственным способом не платить за усопшего и при этом не нарушать закон является отказ от наследства. Этот вариант подходит, если задолженность покойного перед кредитором велика, а доля, причитающаяся наследнику, несоизмеримо мала. Поэтому перед тем, как принять то или иное решение, необходимо сопоставить размер наследства с суммой долга. Но может оказаться и так, что выгода полученного имущества значительно превосходит затраты, связанные с погашением задолженности. Тогда от вступления в наследство можно только выиграть.

Если родственники и члены семьи скончавшегося ничего не наследуют, но при этом проживают в жилье, которое осталось от покойного, долги их не касаются, и платить не нужно. Однако если квартира представляет интерес для банка, жильцов могут выселить в судебном порядке. Исключения составляют несовершеннолетние дети, а также члены семьи усопшего, у которых нет иной недвижимости. Эти категории граждан могут оставаться в квартире, их нельзя выселить.

Если заявление о вступлении в наследство уже подано, а вы только теперь узнали о долгах, то у вас есть время передумать, пока не получили свидетельство о своих правах на имущество умершего. Для этого необходимо обратиться к нотариусу, который ведет дело, и написать заявление об отказе от наследства. Это решение будет окончательным, изменить его будет невозможно.

После вступления в наследство отказаться от имущества можно будет только через суд.

Когда можно не выплачивать застрахованный кредит?

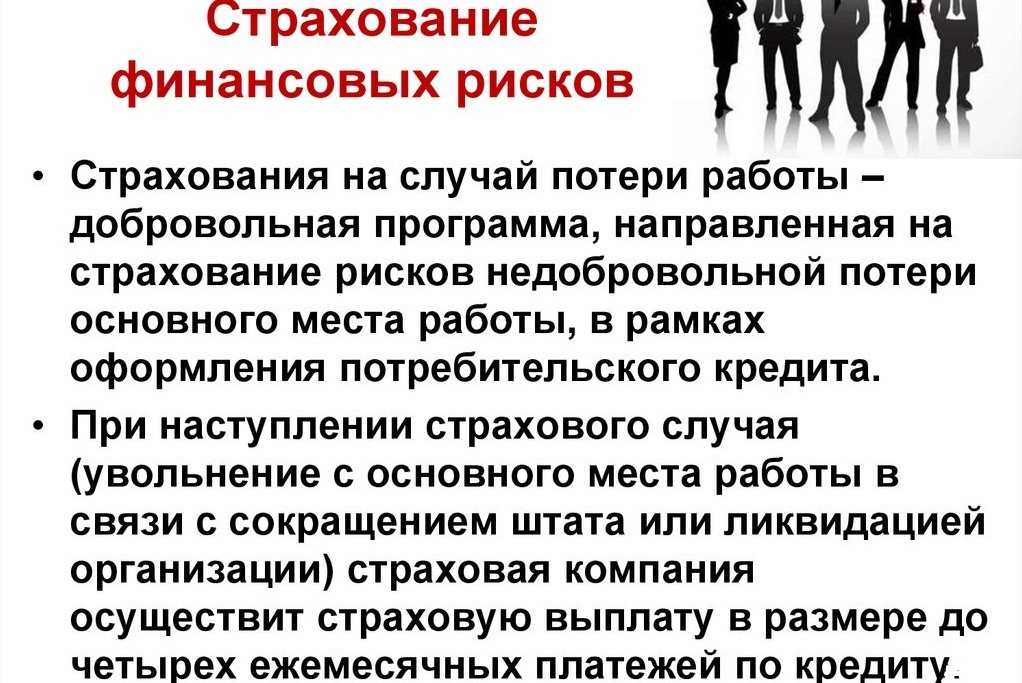

Страховых случаев, при которых не нужно выплачивать кредиты не так уж и мало. Но прежде чем подписывать договор страхования рекомендуется уточнить стоимость этой услуги. При краткосрочном займе на небольшую сумму тратить денежные средства на страхование нецелесообразно. Ситуация, когда у заемщика нет средств на оплату кредитного долга не попадает под страховой случай, так как такого условия страхования не существует. Все случаи, предусматривающие выплату кредита страховщиком прописываются в договоре. К ним относится следующее:

- Смертельный исход. Если при оформлении займа дополнительно был подписан страховой договор, предусматривающий такой случай, страховая компания берет на себя ответственность за выплату кредита. При этом наследники умершего также освобождаются от долгового обязательства, если смертельный исход не был самоубийством или следствием смертельной болезни, которая была скрыта от банка. Оформить этот вид страховки довольно непросто. Страховая компания попросит заемщика предоставить документ с места работы, в котором описано его фактическое состояние здоровья и увлечения. Если в процессе осуществления профессиональной деятельности или хобби присутствует риск, а справка о здоровье укажет на наличие серьезного заболевания, то в страховании будет отказано;

- Пропажа без вести. В такой ситуации долг перед банком будет погашен страховой компанией, только если гибель кредитополучателя была прописана в договоре в качестве страхового случая. Но процедура эта не из легких, так как наследники заемщика должны через суд признать его пропажу или смерть. Также в судебном порядке в дальнейшем решается кто будет выплачивать кредитный долг: страховщик или наследники;

- Потеря трудоспособности. Чаще всего в договорах страхования прописываются обстоятельства, при которых наступление страхового случая будет подтверждаться. К отдельной ситуации относится временная потеря работоспособности. Однако нет утвержденных правил, как должны производиться выплаты страховой компании банковскому учреждению. Это может быть оплата всего оставшегося долга или платежей только за тот период, пока заемщик находился в нетрудоспособном состоянии;

- Потеря работы. Воспользоваться таким полисом заемщик сможет при условии официального сокращения. Если решение уйти было принято самостоятельно или была нарушена трудовая дисциплина с последующим увольнением, то это не будет считаться страховым случаем. На заемщике все также будет лежать ответственность за возвращение кредитных средств;

- Наличие подключенной страховки. Составление этого документа доступно только для кредитования под залог недвижимости. Но в этом случае банк получит денежную компенсацию, только если реализуется предоставленный залог заемщиком.

Стоить заметить, что при оформлении потребительского кредита страхование не является обязательным, но при этом кредитные учреждения настоятельно рекомендуют оформить такую страховку, а в противном случае, обещают повысить ставку или вовсе отказать в предоставлении займа. Такие требования являются незаконными в соответствии с положениями Закона РФ №2300-1 от 7.02.1992 «О защите прав потребителей».

Какие шаги необходимо предпринять в первую очередь, если человек, имеющий кредит, потерял работу

Потеря работы — ситуация сама по себе не из приятных, а наличие кредитных обязательств делает ее еще более пугающей. Для заемщика это может стать большим стрессом, но главное — это оставаться собранным и предпринимать грамотные, тщательно выверенные шаги, тогда негативные последствия можно будет свести к минимуму или и вовсе их избежать.

Возможно, эта ситуация приведет к положительным переменам в жизни заемщика. Например, ему удастся найти работу с гораздо лучшими условиями или вообще сменить род деятельности.

Но если при этом в жизни человека без работы есть уже оформленный кредит, который нечем выплачивать, то стоит предпринять ряд действий, чтобы предотвратить возможные неприятности.

В первую очередь необходимо сразу сообщить банку о сложившихся обстоятельствах. Для этого будет лучше подойти в отделение кредитной организации и подать заявление, в котором сообщить о потере дохода и отсутствии возможности своевременно сделать платеж.

В заявлении также нужно указать причины сложившейся ситуации, подтвердив их документально.

Можно приложить копии следующих документов:

- Страница трудовой книжки с записью об увольнении,

- Подтверждение постановки на учет в центре занятости (ЦНЗ) в качестве безработного,

- Справку от врача, если потеря работы произошла по причине заболевания,

- Документ, подтверждающий нахождение на вашем иждивении ребенка, не достигшего совершеннолетия, или других лиц.

Также можно изучить договор о кредитовании на случай нарушений. Как правило, крупные банки дорожат своей репутацией и редко позволяют себе нарушать закон, однако и такие случаи встречаются.

Как действовать, если банк нарушил закон? Обратитесь за помощью к юристу

Общие рекомендации по выходу из финансового кризиса

Что делать, если нет денег платить кредит? Здесь, помимо конкретных рекомендаций, есть несколько общих правил, соблюдение которых поможет справиться с финансовыми трудностями с наименьшими потерями.

1. Ни в коем случае не паниковать. Успокоится и проанализировать причины возникновения денежного кризиса, определить пути выхода из сложившейся ситуации. При этом не стоит останавливать анализ на очевидных фактах:

- потерял работу;

- заболел сам или член семьи;

- возникли жизненно необходимые, первоочередные траты семейного бюджета.

Вполне возможно, что при более глубоком анализе найдутся внутренние резервы для выплат кредитных долгов:

- отказ от всех видов развлечений;

- временное изменение структуры питания;

- ограничения в покупке одежды, бытовой техники и различных гаджетов;

- пересмотр тарифных планов мобильных операторов;

- вечерняя подработка и т.д.

Планируя свои действия по выходу из денежного тупика, необходимо рассмотреть варианты:

- реструктуризации долга, если имеется возможность погашать ссуду, но при меньших суммах ежемесячных платежей;

- рефинансирования кредита — закрыть одну проблему другой;

- погашения задолженности страховкой — кредит или здоровье заемщика были застрахованы и наступил страховой случай;

- судебного разбирательства, когда было упущено время и кредитор насчитал значительные штрафы и пени (это, как правило, при долгой болезни дебитора);

- объявления себя банкротом в случае (набрал очень много кредитов, а платить нечем);

- отсрочки платежей при возникновении временных финансовых трудностей.

2. Не терять время. Чем раньше банк будет поставлен перед фактом, что нет возможности платить кредит, тем охотнее и активнее он будет искать и предлагать пути решения возникшей проблемы.

Раннее обращение к кредитору решает еще одну проблему: в подавляющем большинстве банки, в ситуации, если нет средств для оплаты очередного платежа, не запускают систему штрафов и пени, которые потом очень сложно отменить.

Оформлять его следует в 2 экземплярах. Второй, с отметкой банка о приеме, сохранить до судебного разбирательства. Подача заявления фиксирует долг, а начисленные пени и штрафы судом будут отменены.

3. Не выходить за рамки правового поля. Попытки уклоняться от встреч с кредитором ни к чему хорошему не приведут.

Только усугубят ситуацию нелегальные или полулегальные способы заработать, так как появляется реальная возможность стать фигурантом уголовного дела. Лишь действия в рамках закона позволят с минимальными финансовыми и моральными издержками освободиться от долговой ямы.

Если у вас ипотечный кредит

Заемщик, лишившийся места работы и стабильного источника дохода, может сдавать свою квартиру в и за счет этого вносить ежемесячные платежи по ипотечному кредиту. Существует еще один вариант – обменять ипотечную квартиру на меньшую жилплощадь и погасить определенную часть долга. Если оба эти вариант вам совершенно не подходят, то вы можете обратиться в банк с просьбой о проведении реструктуризации долга. Программа господдержки предусматривает отсрочку в погашении долга.

Заемщик может обраться в банк-кредитор или АИЖК:

- При увольнении с работы или резкой потере дохода;

- Если его единственное жилье было куплено по , и имеется постоянная регистрация в нем;

- Если на его банковских счетах отсутствуют денежные накопления, с помощью которых можно было выплачивать кредит.

- Если уровень его дохода, ниже, чем сумма ежемесячного взноса по кредиту, а также меньше прожиточного минимума в расчете на семью.

Рассказов о трудном материальном положении будет недостаточно для получения отсрочки. Вы должны этот подтвердить документально. Какие же документы можно предоставить в АИЖК или банк? Во-первых, это заявление о реструктуризации долга. Во-вторых, необходима и ЕГРП о залоговой недвижимости. Если вы лишились работы, то должны принести соответствующую справку, ксерокопию трудовой книжки. Если же вы по-прежнему работаете, но ваш доход за последние пару месяцев сильно снизился, то в доказательство этого должны представить банку выписку из приказа о понижении зарплаты и справку в формате 2-НДФЛ.

Отметим, что на помощь со стороны кредиторов могут рассчитывать лишь те, кто имеет единственное место проживания. Согласно действующей программе, в течение всего года заемщик может выплачивать долг в льготном режиме. Размер ежемесячного взноса будет напрямую зависеть от уровня его доходов. Если спустя год его финансовое положение не изменится в лучшую сторону, то придется задуматься о том, чтобы продлить срок действия рассрочки. Не исключено, что заемщику на это время квартира будет предоставлена в аренду. В ином случае он просто лишиться этой квартиры.