Как избежать займов и кредитов в дальнейшем

Избавляемся от долгов в будущем с помощью следующих ритуалов. Но проводить такие обряды, чтобы больше не брать взаймы, нужно только после того, как отданы предыдущие долги. Дальнейшие действия направлены на то, чтобы очиститься от негативной информации на энергетическом уровне. Подойти к любому природному водоему, бросить монетку и сказать:

По мнению опытных магов и колдунов, очень важно держать всегда в чистоте и порядке свой кошелек. Ведь это дом для денег, их нужно уважать и почитать

В кошельке не должно быть посторонних предметов – фантиков, чеков. Поэтому прежде чем начать борьбу с нищетой, следует навести в нем порядок. И перед тем как начать какие-либо магические обряды, следует хорошенько подумать о том, насколько сильно вы в них нуждаетесь. Нельзя обращаться к магии просто так, либо по пустякам. Только при сильной нужде.

Как избавиться от долгов: 3 самых простых способов.

Иногда кажется, что финансовая ситуация совсем безвыходная, а с накопившимися трудностями просто невозможно справиться. Узнайте 3 самых простых, но эффективных способа избавления от долгов.

Счастливая монетка.

Правильно заговоренный предмет может сильно повлиять на состояние дел. Монетка станет настоящим магнитом для денег, если провести ритуал грамотно, а магический предмет всегда носить при себе и не отдавать в чужие руки.

Ритуал на избавление от долгов помощью монетки нужно проводить в период растущей луны. Прибывающая энергия будет способствовать увеличению средств и быстрому решению финансовых затруднений. Ранним утром надо положить монетку на зеркальную поверхность и шепотом произнести над ней:

Ритуал на избавление от долгов помощью монетки нужно проводить в период растущей луны. Прибывающая энергия будет способствовать увеличению средств и быстрому решению финансовых затруднений. Ранним утром надо положить монетку на зеркальную поверхность и шепотом произнести над ней:

«Отойдите от меня, беды и несчастья.Деньги текут не переставая, а богатства возрастают.Со мной удача, со мной успех, от проблем — избавление, от долгов — сбережение.Сказано — сделано — сбудется».

Для заговора подойдет любая монетка, но хранить ее надо отдельно от остальной мелочи. Теперь это — талисман для процветания, который принадлежит одному единственному человеку. Смешав его с другими деньгами, вы подвергнете ее негативному влиянию, связанному с чужой энергетикой, ведь не известно, чьи руки держали другие, не заговоренные деньги.Денежный талисман.

Существует огромное количество денежных талисманов, которые довольно результативно помогают привлечь деньги в жизнь. Но один из них нацелен именно на избавление от долгов.

С этой целью в кошелек советуют вложить небольшую картинку с изображением виноградной лозы. Она имеет двойное значение; с одной стороны, это символ процветания и благополучия, а с другой — помощник в привлечении удачи. Таким образом, изображение принесет вам прибыль и позволит самым благоприятным образом избавиться от проблем с деньгами.

Оберег от долгов.

Оберег создается очень просто — три толстых красных нити нужно заплести в косу и прикрепить к булавке. Делать это надо вечером, перед самым сном. При его создании мысли должны быть только позитивными. Когда оберег изготовлен, его нужно положить на правую ладонь и произнести громким голосом:

«Огороди от долгов, от бед, от проблем.Защити и вразуми, не дай пропасть, отчаяться.Не пусти в дом долги, не пусти нищету.Дай сил, дай успеха, дай богатства.Аминь. Представленный оберег защищает не просто человека, а весь его дом. Его стоит повесить около входной двери, чтобы отрицательная энергетика не проникала в квартиру. Также он оградит жилище от нежелательных гостей, которые не могут понять неблагоприятного положения и идут просить взаймы.

Оберег имеет особое значение: красный цвет привлекает средства и способствует денежной удаче, булавка же является сильной защитой, которая заключает в себя весь негатив. А с помощью заговора действие усиливается этих предметов многократно.

Как списать долги в банке

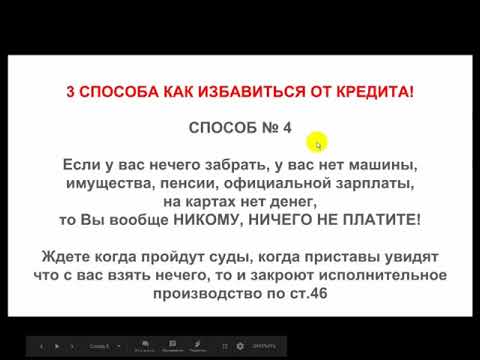

Чтобы избавиться от кредитов законно, достаточно вносить платежи соответственно кредитному графику. Но если финансовая ситуация плачевна, нужно попробовать альтернативные способы.

Для физических лиц предусмотрено и успешно опробовано на тысячах заемщиков банков несколько вариантов, как списать кредиты. Рассмотрим их подробнее.

Истечение срока давности

После того как время погашения займа упущено, появляются просрочки, штрафы и пени. Задолженность растет, как снежный ком, кажется, что выхода из ситуации нет. На самом деле избавиться от ссуды можно, если выдержать несколько лет банковской осады.

К таковым относятся:

- внесение денежных средств на кредитный счет (размер взноса значения не имеет);

- подписание договора реструктуризации;

- письменное признание долга;

- запись телефонного разговора, в котором должник признает наличие невыполненного обязательства.

Финансовая организация может написать исковое заявление в судебные органы и по прошествии этого срока. Главная задача заемщика – присутствовать на процессе и заявить ходатайство об истечении срока давности.

https://youtube.com/watch?v=CTnqovNm0GM

Видео: Как списать долг по кредиту по истечении срока исковой давности.

Списание по причине смерти

Смерть физического лица – веская причина для списания долгов. Но не все так просто. Если умерший заемщик имел близких родственников-наследников, события будут развиваться по одному из вариантов:

- Принятие наследства. Правопреемники получают не только имущество, но также права и обязанности наследодателя. Если родственники заемщика планируют получить его состояние, они должны исполнять его долговые обязательства.

- Отказ от наследства. Если получать нечего или сумма выплат по займу намного превышает стоимость самого наследства, проще от него отказаться. В таком случае банку некому будет предъявлять претензии, долг автоматически спишется.

Банкротство физических лиц

Для тех, кто долгие годы пытался решить вопрос, как списать долги по кредитам, закон о банкротстве физических лиц был долгожданным.

Основания для проведения процедуры:

- общая сумма задолженности равна или превышает 500 000 рублей;

- просрочка по платежам свыше 90 дней.

В отношении должника будут проведены следующие мероприятия:

- опись имеющегося имущества;

- передача финансовому управляющему всех банковских карт;

- запрет выезда на границу;

- запрет приобретения недвижимости, иного дорогостоящего имущества;

- обязанность уведомлять кредитные организации о банкротстве при обращении к ним;

- запрет занимать любые управленческие должности в юридических организациях.

Видео: Процедура банкротства физических лиц.

Кредитная амнистия

Единственным вариантом избавиться от кредитных долгов законно и без потерь является одноименная амнистия.

Существует два варианта:

- Общенациональные долговые списания. Инициируются Правительством РФ или Администрацией Президента и выражаются в виде Указа Президента или Федерального закона.

- Банковская амнистия. Представляет собой реструктуризацию долга, при которой списываются все дополнительные расходы (проценты, пени, штрафы), а заемщику остается выплатить только основную сумму.

Чтобы попасть в число счастливчиков, заемщик должен соответствовать следующим условиям:

- иметь положительную кредитную историю по предыдущим займам;

- относиться к льготной категории граждан (многодетная семья, военнослужащий, пенсионер, инвалид);

- иметь документальное подтверждение причины, из-за которой сформировалась задолженность (медицинские документы, справка о сокращении, уменьшении заработной платы).

По амнистии можно списать долги по кредитам, но как это будет осуществлено, зависит от решения государственных чиновников, банка:

- полностью или частично;

- в отношении ипотечных займов, автокредитов;

- перерасчет задолженности (например, доллары в рубли);

- снижение процентной ставки;

- списание штрафов, пени.

Попытайтесь пройти реструктуризацию кредита

Что это даст. Очень часто у заемщиков банков появляются трудности с платежами по кредиту. Человек может:

- заболеть, попасть в стационар;

- потерять трудоспособность (получить группу инвалидности);

- его зарплату на работе могут сократить — в связи с переводом на другую должность или в том случае, если работодатель «срезает» премиальные выплаты;

- его могут просто уволить — в связи со сроком истечения контракта;

- в его семье могут появиться новые иждивенцы, например, родиться ребенок или он может взять на полное обеспечение родителя.

В таких случаях банк может пойти навстречу и предложить реструктуризацию займа, то есть изменить условия действующего кредита. Помните, что, в отличие от рефинансирования:

- реструктуризация доступна только в том банке, который выдал вам кредит;

- реструктуризация негативно отражается на кредитной истории заемщика.

Что из себя представляет реструктуризация? Фактически, это рассрочка по кредиту, при помощи которой удлиняется срок жизни займа (и, конечно, вам в итоге придется по нему переплатить), но сокращается размер ежемесячного платежа.

Как это сделать. Если ваше финансовое положение ухудшилось, сообщите об этом банку как можно раньше, до появления первых просрочек.

Подайте ходатайство о реструктуризации кредита — в нем нужно подробно описать причину финансовых трудностей и приложить документы, которые это подтверждают.

Если банк примет положительное решение и согласует новые условия, вы подпишете дополнительное соглашение к действующему кредитному договору.

Помните, что никаких федеральных госпрограмм рефинансирования или реструктуризации не существует. Пойти клиенту навстречу или нет — это зависит от двух факторов: финансового положения заемщика и наличия у банка свободных средств. Принудить дать положительный ответ на просьбу заемщика банк не может даже Центробанк.

А вот и вовсе аннулировать долги Банк России не будет просить у банков никогда.

Что лучше — рефинансирование долга или реструктуризация кредита? Спросите юриста

Как избавиться от долгов и безденежья на убывающую луну. Обряды на быстрое возвращение кредитов и долгов

Многие семьи живут от зарплаты к зарплате. На протяжении этого времени в чем-то себе отказывают, экономят, откладывают «на потом». Как бы нам ни хотелось, но деньги имеют свойство быстро заканчиваться, а потребности расти. От безденежья опускаются руки. Вариант – попросить в долг или взять кредит, ну а потом проблема решится.

Чаще магия как способ отрешиться от долгов используется отчаявшимися женщинами

Почему не получается возвратить вовремя долг

«Должен – не спорю, отдам не скоро»? Эти слова применяются чаще, чем мы себе представляем. Человек не возвращает вовремя взятую сумму не потому, что он этого не хочет, а просто нет из чего. Если возникла потребность в деньгах, он найдет где одолжить, но не подумает, как отдать. А ведь проблемы только накапливаются: ухудшилось здоровье, зарплату задерживают, надо заплатить за детские кружки, обуться и одеться. Ко всему этому еще и должок. Что делать? Как выпутаться с тенет экономичной зависимости? Как рассчитаться с долгами, чтобы прекратить эту цепочку заимствований?

А бывают и такие случаи, что долговые обязанности передаются с поколения в поколение. И страшнее всего, когда дети страдают за не возвращенный долг собственных родителей. Люди, которые дали в свое время им взаймы, могли наложить проклятие на неплательщика.

Чтобы разобраться, почему не получается жить без чужих денег и как изменить собственную судьбу к лучшему, советуем воспользоваться магией. Обратившись к практику, вы узнаете,как вовремя вернуть деньги, получите рекомендации к проведению ритуалов и заговоров на избавление от кредитов.

Соблюдаем правила заговоров на освобождение от денежных хвостов

- Обратившись к колдовским ритуалам, вы вступаете в соглашения, где превосходствует черная магия. Но не пугайтесь. Это не те сложные обряды, когда используются кровь, прах покойника и прочие чернокнижные атрибуты. Помочь себе магией выбраться из долговой ямы под силу человеку, который в домашних условиях в точности будет соблюдать указание магов.

- Каждый чародей вам скажет, что обрядовые техники запрещено использовать ради забавы. Обращаться к потусторонним силам необходимо в крайних случаях, когда ситуация безысходна, а нужен положительный результат. С этой целью человек призывает на помощь представителей мира духов. При проведении ритуалов от долгов с помощью магии соблюдайте следующие правила:

- Желая избавиться от займа, проводите обряд на убывающую луну. Если желаете увеличить денежный капитал, тогда используйте время прибывающей луны.

- В процессе ритуалов, верьте в результативность. Гоните из собственного подсознания мысль: «А вдруг ничего не получится». Внутренняя энергия, импульс магически влияют на совершаемое действие.

- Не желайте никому зла. В мыслях обратитесь к тем, кому должны деньги, попросите у них прощение за отсрочку, подумайте о том, что вы до копейки вернули.

- Постарайтесь после проведенной работы не брать взаймы на протяжении месяца. Вернувший долг так же старайтесь не вспоминать.

Психологические решения

Прежде чем мы перейдем к рекомендациям, составляющим основу управления личными финансами, начнем с психологических приемов, которые помогут не влезать в долги.

Вспомните о своих мучениях

Жить в постоянных долгах было ужасно, не правда ли? Это все время оказывало на вас давление, вызывало тревогу, а порой и физические недомогания? Не забывайте эти ощущения, даже если сейчас у вас нет займов.

Составьте список того, что вам пришлось пережить, будучи по уши в долгах: пониженную самооценку, бессонницу, стресс, снижение продуктивности работы, проблемы в личной жизни и т.д. Запишите это на бумаге и запечатайте вместе с кредитками в одном конверте. При желании приобрести то, что вам сейчас не по карману, перечитайте список «кошмаров» и вспомните свое состояние.

Расскажите друзьям

Все иногда нуждаются в поддержке близких, ведь они знают вас и о ваших целях. Поэтому пользуйтесь ею, когда хочется сойти с намеченного пути. Договоритесь с другом встречаться или созваниваться в те минуты, когда вы снова будете одержимы незапланированной покупкой.

Но помните, что вы нуждаетесь в друзьях, вдохновляющих, а не подавляющих вас. Они должны быть позитивно настроены на жизнь.

Сохраните самый разорительный счет

Положите на самое видное место выписку по вашему самому большому кредиту с ежемесячными суммами и процентами, которые пришлось выплатить. Такой способ советует один из блогеров. Ему в течение шести лет пришлось выплачивать долг на общую сумму 80 тысяч долларов. Для него эта сумма была просто огромной и настал момент, когда он осознал, что потерял контроль над сложившейся ситуацией.

Заплатив последний взнос по кредиту, блогер принял твердое решение больше не влезать в долги. А в качестве мотивации прикрепил на стену счет с кредита. Теперь для него это каждодневное напоминание о том, какие тяготы ему пришлось пережить, пока он выплачивал свою задолженность перед банком.

Причины попадания в финансовую яму

Причины попадания в финансовую яму

Поменяйте свою систему ценностей

Для того чтобы не выходить за рамки бюджета, необходимо понять, что приносит вам наибольшее счастье. Возьмите паузу и подумайте о какой покупке вы мечтаете и почему. Включите это в свой бюджет. Ощутив настоящую радость от приобретения давно желанной вещи, вам намного меньше будет хотеться совершать необдуманные покупки или тратить деньги просто ради статуса.

Попробуйте сделать это в нашем упражнении.

Продолжайте вносить ежемесячные платежи, но уже не в банк, а на свой счет

Еще один из методов поддержания финансов в надлежащем состоянии – найти лучшее применение для денег, которые раньше шли на выплату кредитов. После погашения задолженности по кредитке, продолжайте «отрывать» такие же суммы от ежемесячного дохода, но уже на формирование запаса на непредвиденные случаи и преумножения. Такая «подушка безопасности» – одно из самых лучших средств от влезания в долги.

Увеличиваем доходы

Действенный способ вылезти из долгов — нарастить доход.

Действенный способ вылезти из долгов — нарастить доход.

Если же экономия не дает существенного профита, то выбраться из долгов поможет только увеличение доходов. Основные способы таковы:

Потребуйте увеличения зарплаты. Прямым образом – войти к начальнику и попросить прибавку – получится вряд ли. Но можно взять дополнительное количество часов, увеличить нагрузку, исполнять больше функций. В крайнем случае можно устроиться на 1,5 ставки.

Найдите подработку. Это может быть вторая работа на полставки или в ночную смену. Можно подрабатывать и на выходных.

Если вышеперечисленные способы тяжелы или нереальны, то займитесь фрилансом. В интернете довольно много работы для всех специальностей. Особым спросом пользуются услуги удаленных авторов текстов (копирайтеров), художников и дизайнеров, программистов, бухгалтеров. Если способностей к такой деятельности нет, то можно найти для себя и физическую работу: «муж на час», водитель такси, ремонт и т. д. – есть специальные биржи, где предлагаются подобные услуги.

Инвестируйте. Конечно, для получения дохода от инвестиций требуются деньги. И если много долгов, то денег свободных нет. Тем не менее можно начать с малого. Например, откладывать по 2-3 тысячи ежемесячно на депозит, а 1-2 – в рисковые капиталы

Вам важно научиться принципам инвестирования, а не только заработать

Откройте свой мини-бизнес. Это может быть что угодно – сайт в интернете, онлайн-магазин на основе группы в соцсети, рефоводство, сетевой маркетинг, выпечка тортов на дому, шитье, выжигание… Здесь главное – начать и пережить первый год.

Продайте лишние вещи. У вас есть старые монеты? А коллекция марок? Украшения? Может, у вас целая куча одежды, которую вы не носите, или книг, которые вы не читаете? Попробуйте это продать – через местные газеты или сайты наподобие «Авито». Полученными средствами не разбрасывайтесь, а гасите досрочно кредиты.

Намекните друзьям и родственникам, что лучший подарок – это деньги, и что вы будете рады денежным поступлениям больше, чем вещам.

Оформите налоговые вычеты. Если вы взяли ипотеку, то оформите имущественный вычет или вычет на проценты по кредиту. Фактически вы вернете себе 13% от всего прошлогоднего дохода – а именно, уплаченный в казну налог на доход физических лиц. Это немало. При зарплате в 20 тысяч рублей это примерно 35 тысяч рублей.

Получите все возможные льготы и получите АСВ. Например, если общий доход семьи ниже прожиточного минимума на каждого обитателя квартиры, то вы можете получить компенсацию по квартплате. Если семья многодетная, то ей положен целый комплекс мер социальной поддержки – от бесплатного проезда детям на автобусе до регионального маткапитала.

В деле погашения долгов главное – следовать выработанной стратегии, не тратить деньги попусту и тщательно вести учет финансов. Но это не говорит, что нельзя время от времени баловать себя. Иногда можно позволить себе «зарулить» в ресторан или обновить чехол для телефона. Просто следите, чтобы эти «левые» траты не были слишком большими, и не выходите за рамки месячного бюджета. И, конечно, тратьте только заработанные, а не кредитные деньги.

Вопрос 3. Как отпустить чувство вины, которое ведет к долгам?

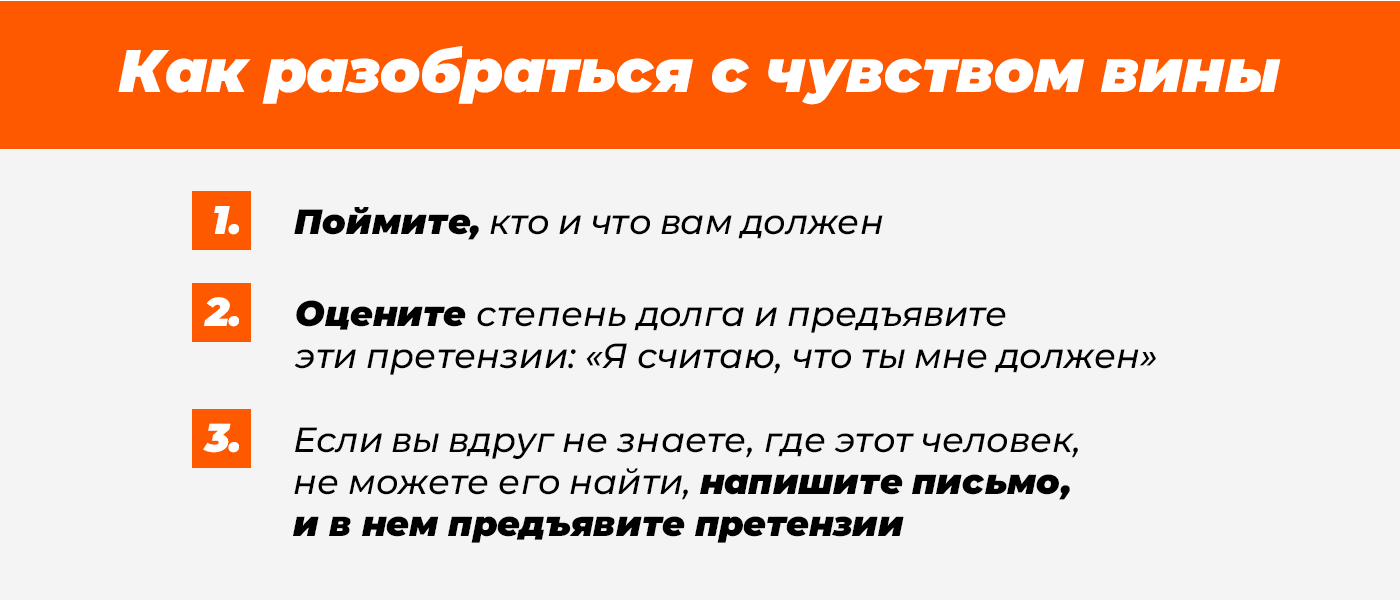

Напишете список всех людей в вашей жизни, всех отношений, в которых вы считаете, что вам должны.

Например, мама должна заботиться, жена – вести домашние дела, ребенок – хорошо учиться, начальник – зарплату и т.д.

Составьте список, где вопросы не закрыты. Где есть ваше субъективное чувство, что вам должны. Речь не об объективной реальности, а о ваших чувствах.

А дальше ваша задача оценить то, что вы получили. Если вы считаете, что кто-то из вашего прошлого что-то вам должен, самое простое – предъявить ему эту претензию. Это если человек жив. Если человека нет, вы можете предъявить эту претензию письменно — напишите письмо.

Человек не обязательно вернет вам долг, но, по крайней мере, когда вы предъявляете претензию, дальше решаете, что с ней делать, она становится осознанной. Вы осознаете, что просто не предъявили претензию, и живете с чувством долга.

Рассчитывайтесь с долгами с умом

К выплате кредитов и долгов, особенно, если их несколько, тоже нужно подходить с умом. Взгляните на вещи реально, ведь ваши долги возникли не за один день, да и реального дохода на погашение одновременно всех задолженностей явно недостаточно.

Поэтому рассчитываться с долгами необходимо, следуя определенной системе, которая заключается в нескольких простых действиях.

- Соберите в один документ информацию обо всех своих долгах и кредитах. Учитывайте все, от ипотеки, до нескольких сот рублей, одолженных до зарплаты. Составьте таблицу с указанием сроков, процентов, суммы, минимального ежемесячного платежа.

- Долги нужно отсортировать от меньшего к большему. Пример: вверху таблицы тысяча, одолженная у соседа, внизу – ипотечный или автокредит. С меньшими долгами расправиться будет проще, а вы увидите динамику процесса и захотите разобраться с остальными как можно скорее.

- Определите для себя сумму, которую вы рассчитываете тратить ежедневно на погашение всех кредитов. В дальнейшем эта сумма делится особым образом между всеми долгами.

- Итак, общая доступная сумма, которую вы можете потратить на погашение кредитов, делится следующим образом: начиная снизу вверх, для каждого кредита устанавливается минимально возможная сумма погашения. Для самого верхнего долга оставляется все, что осталось.

- Если появились «неожиданные» деньги, помимо основного дохода, их направляйте на самый большой кредит.

- Когда один из долгов полностью выплачен, сумму, которую вы тратили на его погашение, направляйте на избавление от следующего долга – он исчезнет быстрее.

Далеко не каждый долг страшен, вы должны это знать. Одно дело – ипотека на 15 лет с комфортным процентом, другое – микрокредит, где проценты, как и сумма долга, растут ежедневно.

Умейте расставлять приоритеты. Возможно, есть смысл научиться экономить деньги в каких-то статьях расходов, чтобы процесс избавления от долгов пошел быстрее.

4 главные причины заикания

- Самая распространённая причина (67,5%) – это испуг. Очень часто от испуга люди теряют, как говорится, «дар речи». Большинство на секунды, а многие на долгие годы.

Если сразу после психологической травмы возникло заикание, то можно сделать следующие выводы:

- — психологическая травма является истиной причиной заикания;

- — психологическая травма является пусковым механизмом (возможно, имелась неврологическая предрасположенность);

- На втором месте – это ушибы и травмы (27,5%).

- Инфекционные заболевания и подражания.

- Предрасполагающие причины. Среди них особое место занимает возраст. Часто заиканием страдают дети от двух до пяти лет. А также замечено, что мальчики чаще подвержены заиканию, чем девочки. И еще одной из предрасполагающих причин, является наследственность. Выражается это во множественных случаях заболевания в семье.

Судебный процесс

Чаще всего истцом в разбирательстве выступает кредитор, добиваясь взыскания по исполнительному листу. Обычно суд выносит решение о реструктуризации и предоставлении ответчику возможности постепенного его погашения. В крайнем случае судебными приставами накладывается арест на имущество заемщика для последующей продажи с торгов.

Основные критерии инициации судебной тяжбы:

- просрочка более 3 месяцев;

- сумма текущего долга превысила 500 тыс. руб.

Если дебитор не в состоянии избавиться от накопленных займов даже за счет собственности, он может через суд инициировать процедуру банкротства своей персоны, как физического лица.

Общее описание законных способов избавления от кредита

Не секрет, что долги образуются именно тогда, когда нечем платить по договору. В случае образования задолженности порядок действий кредитных организаций всем знаком:

- Постоянные звонки клиенту и его родственникам, а так же на работу;

- Накладываются пени и штрафы, которые растут с каждым днем. Чем больше просроченных платежей по кредиту, тем больше придется заплатить;

- Передача дел в коллекторские компании. Всем известно, что такие организации специализируются на «выбивании» денег с клиента. И для достижения своей цели они используют различные способы. Поэтому стоит избегать общения с коллекторами, и не прятаться, а лучше пытаться решить проблему;

- Взыскание долга через суд. Эта мера также не несет в себе ничего приятного. На основании судебного решения у должника могут арестовать счета, и забрать имущество.

Как видно из списка, у кредитных организаций масса способов, как вернуть свои деньги.

Несмотря на это, у каждого должника имеется в запасе несколько решений, следуя которым можно избавиться от кредита законным способом, даже если у человека нет денег на оплату счетов.

Такие решения представлены в таблице ниже:

| № п/п | Способ законно списать долги | Примечание |

|---|---|---|

| 1 | Рефинансирование кредитов | Процедура проводится с целью:

|

| 2 | Реструктуризация долга | Возможность изменить условия действующего кредитного договора, с целью недопущения просрочек. |

| 3 | Продажа залогового имущества | Продажа залогового имущества позволит должнику избавиться от задолженности в короткие сроки и без дополнительной волокиты. |

| 4 | Отсрочка платежа | Банк отодвигает очередную дату поступления денежных средств на более позднее время. При этом условия договора не меняются. |

| 5 | Признание себя банкротом | Процедура проводится в судебном порядке. После признания банкротом, гражданин не сможет брать кредиты и заниматься предпринимательской деятельностью. |

Стоит отметить, что совсем не платить по кредитным договорам, не получиться. С помощью указанных способов можно лишь списать образовавшиеся штрафы и пени, и тем самым уменьшить сумму долга.

В сети интернет появились объявления неких юридических компаний, которые якобы могут полностью избавить от долгов. Не стоит поддаваться на подобные уловки. Вполне вероятно, что такие компании работают по мошенническим схемам. Очень часто жертвами злоумышленников становятся люди, которые оказываются в безвыходных и сложных ситуациях.

Способы списания долгов более подробно рассмотрены ниже.

Также будет интересно почитать: Можно ли отменить кредит?

Взаимодействие с коллекторами

Если вы, вопреки нашим рекомендациям, просрочили платеж и не попросили о послаблениях в банке, право на взыскание может быть передано в коллекторское агентство. Этот бизнес не всегда строится на правомерных действиях его представителей, иногда они прибегают к незаконным методам работы.

Приведем несколько рекомендаций, как следует вести себя в таком случае:

- не скрывайтесь и не игнорируйте уведомления. Открытый диалог поможет договориться и выйти на компромиссное решение;

- фиксируйте все формы общения (на случай непредвиденного развития событий) – сохраняйте письма, записывайте телефонные разговоры;

- если вы получили в свой адрес угрозы, обратитесь к юристам или специализированные антиколлекторские агентства за квалифицированной помощью.

Услуги антиколлекторов не бесплатны, но в большинстве случаев гарантируют грамотное решение проблемы и достижение договоренностей в пользу заемщика.