Совет №7: Оптимизируйте расходы

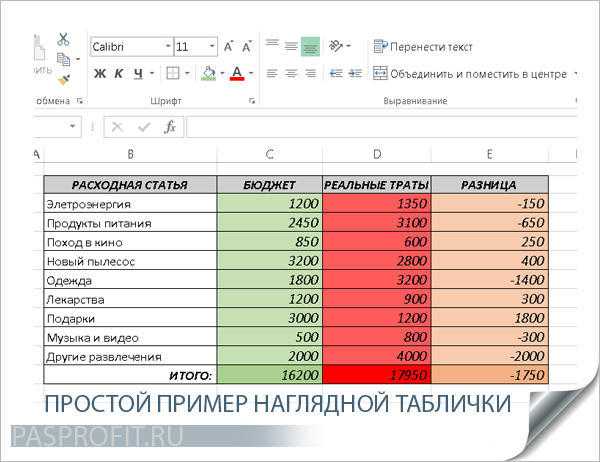

Чтобы быстро накопить много денег, придется оптимизировать свои расходы. А для этого нужно вести бюджет.

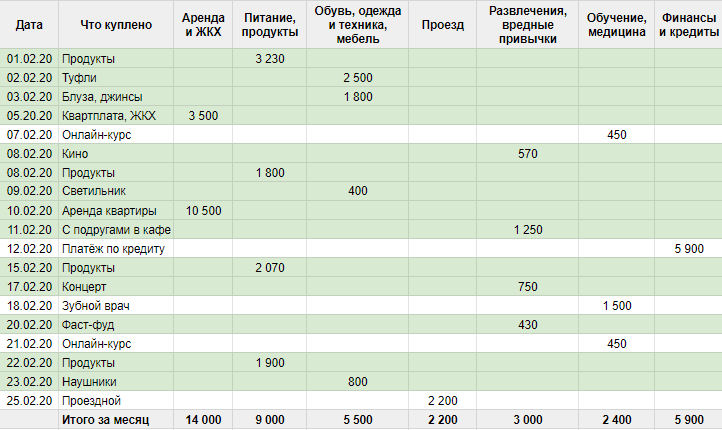

В течение месяца записывайте свои расходы (вплоть до покупки газет или кофе на вынос), а потом проанализируйте их. Либо выгрузите статистику по расходам с вашей карты, если вы платите исключительно безналом. В ходе анализа обязательно найдутся расходы, которых можно избежать. Ваша задача – в течение следующего месяца отказаться от них, а сэкономленные средства отложить.

Кроме того, оптимизацию расходов можно произвести за счет отказа от регулярных трат. Например, сменить тариф на мобильном телефоне, отказаться от кабельного телевидения, выбрать более дешевого провайдера интернета и т.д. Проведите ревизию подписок на различные сервисы – возможно, удастся сэкономить еще. Откажитесь от платного мобильного банка, сменив его на пуш-уведомления в мобильном приложении.

Попробуйте оптимизировать свои расходы минимум на 10% – а отложенные средства откладывайте в копилку. Так вы буквально ниоткуда возьмете дополнительные деньги.

Перед тем, как накопить миллион, важно учесть

Если вы поставили себе цель накопить достаточно большую сумму и обозначили себе временные рамки в несколько лет, то вам обязательно нужно учесть следующие факторы.

Инфляцию

Скачки цен на товары, услуги, и, конечно, стоимость самих денег непременно скажутся на вашем финансовом плане. Например, если в мае этого года вы могли на одну зарплату приобрести одно количество товаров и услуг, то уже в мае следующего года продукты в вашей потребительской корзине уменьшаться на инфляционный коэффициент. Так же и с деньгами.

Если хранить их в стеклянной банке под кроватью, инфляция их просто «съест». Поэтому, в финансовый план нужно закладывать возможные потери от скачков инфляции. Кроме того, чтобы защитить себя от инфляционных колебаний, вы можете положить ваши сбережения в банк под проценты.

Дополнительные соблазны

Финансовое планирование можно сравнить с диетой, иногда так и хочется сорваться, и съест шоколадный торт. Ваше планирование может оказаться пустой затеей, если вы будете всё время искать «дополнительные нужды». Это может быть очередная блузка или современный спиннинг. Поэтому для хранения вам лучше выбрать надёжное финансовое учреждение, из которого не так просто вытянуть свои деньги.

Это позволит «не отщипывать» ваши сбережения. Рекомендуется рассмотреть вариант инвестирования сбережений в государственные облигации и срочные банковские вклады. Возвратность такого инвестирования гарантируется государством, поэтому риск потери денег сведён к минимуму.

Дисбалансы в поступлениях и затратах

Бывают ситуации, когда вы не сможете отложить ту сумму денег, что и в прошлом месяце. Это нужно учесть в своём финансовом плане. Или можно поступить иначе. Вам нужно позаботиться о финансовой подушке безопасности. Не стоит откладывать все деньги, нужно заботиться ещё и о своих финансовых резервах.

Миллион рублей

Как все не растратить?

Боитесь, что не хватит силы вовремя откладывать, а потом не растратить драгоценные сбережения?

1. Самое главное — ваше желание и сила воли. Следующие два пункта помогут их подкрепить.

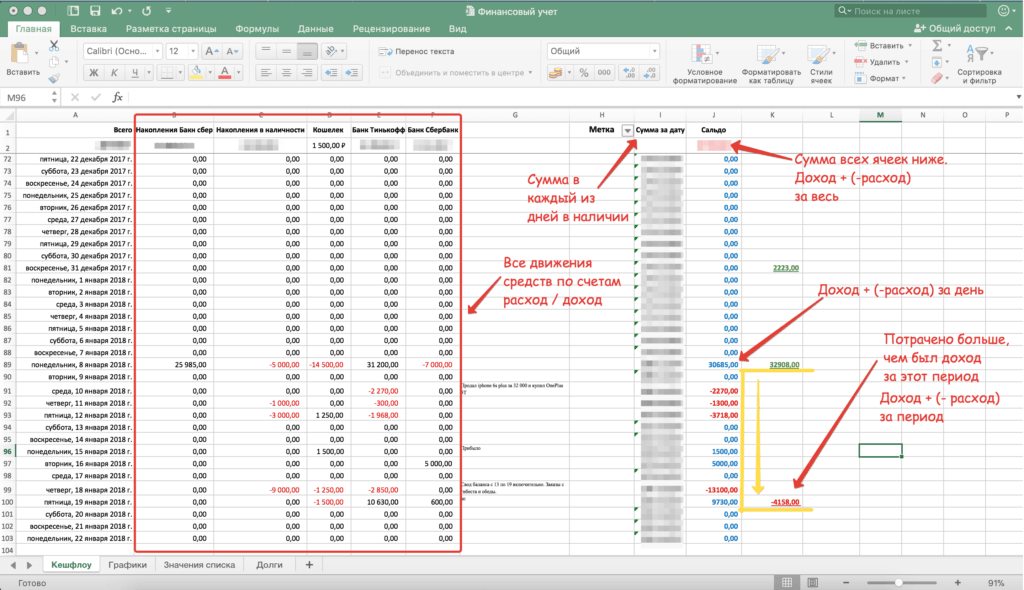

2. Всегда фиксируйте, сколько у вас денег. Пополнили копилку — запишите, взяли из нее — чиркните дату и сумму. Не надо откладывать вслепую, а потом втихаря таскать оттуда. Деньги любят счет (с).

3. Решения, которые я испробовал на себе:

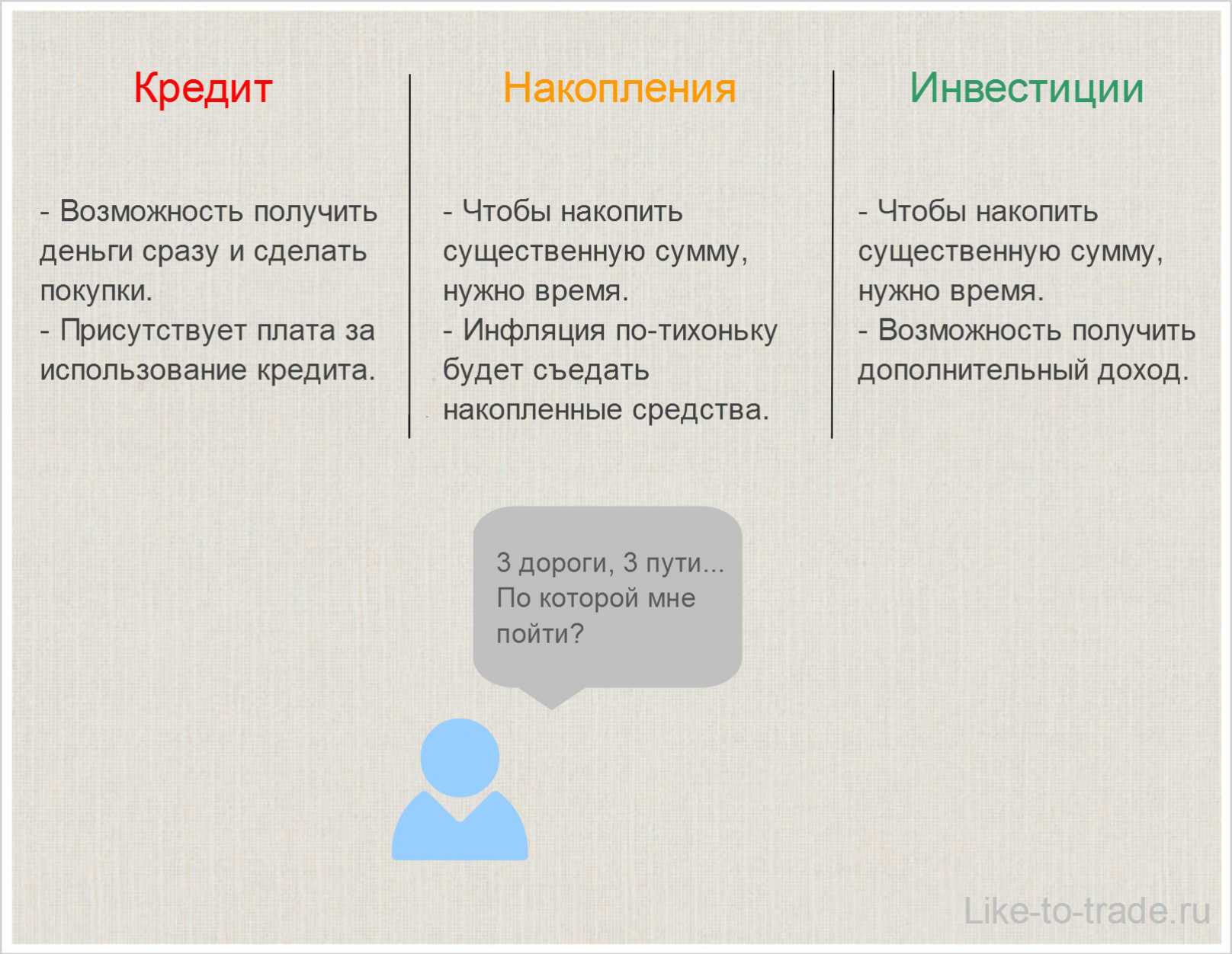

- депозиты — больше не использую, не спасает даже от инфляции

- брокерский счет для покупки ценных бумаг (хоть акции Google, хоть Газпром) — как это сделать белорусу

- доверительное управление в белорусском банке

- криптовалюты (биткоин, эфир и др) — как купить и потом легально продать биткоин в Беларуси

- накопительное страхование. На эту тему я писал Мой отзыв о Стравите

Выгодная карта

Тинькофф «Black» — одна из самых популярных карт в

РФ. Входит в топ 10 по России среди карт-копилок и карт с кэшбэком.

Плюсы:

Самый высокий процент возврата в РФ. Кэшбэк до 30% у партнёров Банка.

Ежеквартальный выбор 3 категорий товара с кэшбэком 5%. Если группа товара неактуальна, или по какой-то причине клиент перестал совершать приобретения в одной из категорий, у него есть возможность 4 раза в год поменять приоритеты.

Возврат 1% с любой

покупки дороже 100 рублей, что равносильно 1% с каждой покупки.

- Карта предусматривает начисление 6% на сумму остатка, от 30 до 300 т.р. Причём, перечисление процентов осуществляется ежедневно.

- Клиентам предоставляется бесплатное обслуживание при пользовании другими продуктами банка или присутствии фиксированной суммы на счёте.

- Снятие средств до фиксированной суммы не облагается комиссией.

- Не взимается плата за услуги мобильного и интернет-банка.

- Карта поддерживает 30 валют с небольшим процентом конвертации, что удобно для регулярно выезжающих за рубеж.

Для того, чтобы накопить деньги с помощью карты Black не нужно ехать в банк. Тинькофф делает ставку на удалённое обслуживание клиентов. Через 1-2 дня после оформления на сайте, карту доставят с курьером, а все вопросы можно быстро решить онлайн.

Кредит – помощник банка, а не заёмщика

Кредитами и высокими процентными ставками постоянно пугают СМИ и люди, которые их никогда не брали.

В наши дни очень сложно найти городского жителя, не обременённого ипотекой, потребительским или авто-кредитом, или хотя бы кредитной банковской картой. Казалось бы, практично и удобно – пользуйся заёмными средствами и получай блага уже сейчас.

Задумаемся: почему банки так охотно выдают различные займы и рекламируют тарифы с привлекательными названиями «Экономный», «Уверенный» и так далее. Обилие подобных услуг означает только одно: выдавать кредиты выгодно банку.

Отрицательные стороны кредита:

- Проценты – это плата, за пользование деньгами. Вы возвращаете банку не только заёмные средства, но и платите из своего кармана. К расходам на уплату процентов смело прибавляйте страховку, оформление и прочие дополнительные услуги.

- Кредит не позволяет накопить деньги. Чем больше кредит – тем больше ежемесячный платёж, тем меньше доход. Чем меньше доход – тем выше потребность в деньгах. Зачастую один кредит приводит к необходимости брать другие, чтобы погасить первый, и заёмщик начинает работать только на оплату процентов своих кредитов.

- Наличие кредита, как правило, означает невозможность накоплений.

- Кредит заставляет чувствовать себя должником. А необходимость платить вовремя во избежание штрафов, держит заёмщика в постоянном напряжении.

Резюмируем: кредит – это средство обогащения для банков и фирм, занимающихся выдачей средств под проценты. Для заёмщика негативные последствия могут варьироваться от дискомфорта при ощущении себя должником, до выплаты значительных денежных штрафов за просрочку и оплаты процентов, зачастую превышающих сумму кредита.

Плюс заёмные средства и накопления – вещи несовместимые.

Как копить деньги при небольшой зарплате

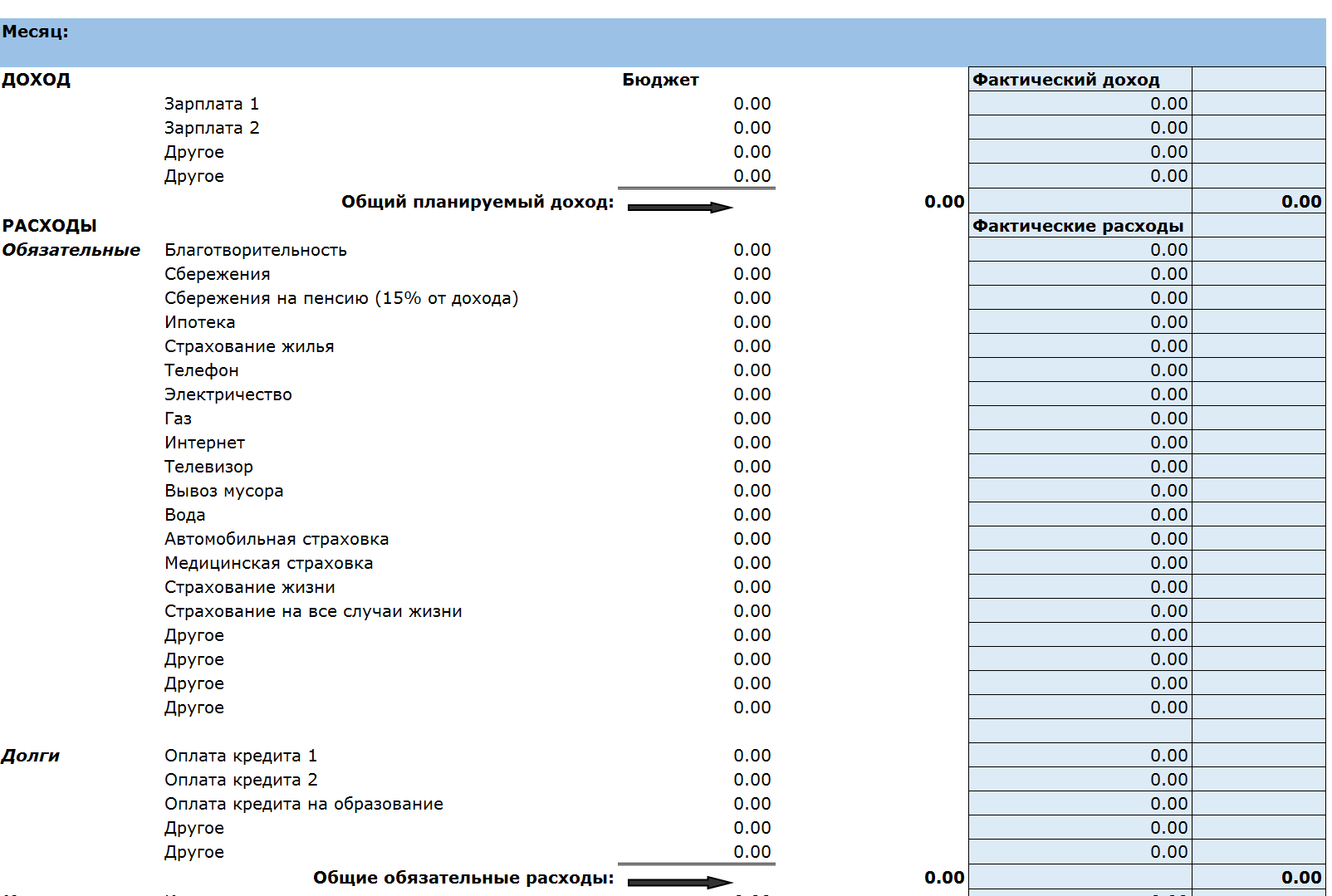

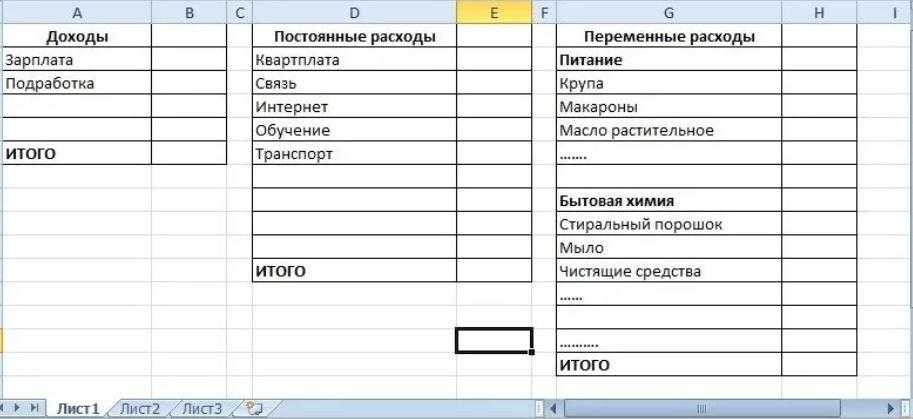

- Обязательно ведите «домашнюю бухгалтерию», куда вносите абсолютно все ваши доходы и расходы. После того как вы сможете лично увидеть, сколько именно средств у вас уходит на различные нужды (питание, коммунальные счета, развлечения и т.д.), будет гораздо проще проанализировать и определить, какие из категорий расходов можно сократить. В дальнейшем это поможет подсчитать, сколько откладывать денег у вас получится безболезненно для бюджета.

- Перед походом в магазин составляйте список покупок и не берите больше той суммы, которая нужна для вашего списка. Всякого рода маркетологи и мерчендайзеры не зря едят свой хлеб: согласно статистике, не имея чёткого плана, покупатель тратит в магазине в среднем в 1,5 раза больше средств, чем планировал.

- Готовить пищу гораздо выгоднее самостоятельно, не прибегая к услугам кулинарии и полуфабрикатов. Это полезно не только для кошелька, но и для желудка.

- Не приобретайте ненужные вам вещи, только потому, что они дешево стоят. Как показывает практика, в большинстве случаев такие вещи после покупки так и остаются пылиться на полках и в гардеробах, дожидаясь подходящего случая, который никогда не наступит.

- Контролируйте коммунальные счета и расходы. Следите за тем, чтобы в комнатах зря не работали осветительные приборы, а на воду и газ обязательно должны стоять счётчики.

Что делать, если не получается копить деньги

В таком случае можно прибегнуть к радикальным методам, исключив абсолютно все траты, без которых можно обойтись. Такой метод часто называют «финансовой диетой», она включает в себя исключение из своих расходов:

- Абсолютно любых развлечений;

- Продуктов, которые не относятся к категории необходимых. Грубо говоря, составляется список продуктов питания на неделю, которых должно хватить для нормального питания. Далее происходит закупка по этому списку, и любые дополнительные траты просто-напросто исключаются;

- Питания в кафе, ресторанах, барах и т.п.;

- Трат на одежду и другие вещи, при наличии старых в более-менее сносном состоянии;

- Ненужных поездок на собственном и общественном транспорте;

- Любых других расходов, не относящихся к категории обязательно необходимых.

Нужно серьёзно обдумать, стоит ли откладывать деньги таким способом, прежде чем прибегать к данному методу. Потому как та цель, на которую вы решитесь накопить деньги подобным образом, должна быть действительно стоящей. В противном случае она навряд ли компенсирует все те лишения, на которые вам придётся пойти. А как показывает практика, начать копить деньги, имея за плечами не слишком удачный опыт, гораздо сложнее.

С чего начинать

Экономия

Главная задача — разобраться с долгами (если есть) и сбалансировать бюджет.

Первый шаг к экономии — подсчитать точно, сколько денег уходит на жизнь. Просто ведём себя как обычно, но каждую трату записываем. Каждую. Даже самую копеечную. По итогу месяца считаем.

После этого из списка трат вычёркиваем то, без чего можем обойтись, а сэкономленное кладём в копилку. Живём дальше. Смотрим, на чём ещё можно сэкономить, балансируем бюджет и так продолжаем до тех пор, пока не достигнем границы, когда экономия будет в ущерб комфорту.

Можно ли таким образом накопить на миллион? Давайте проведём подсчёты. Предположим, мы хотим копить миллион для выхода на пенсию. Выходим на неё в 65 лет. Нам 25 лет и мы уже получаем доход.

Смотрим:

У нас в запасе 40 лет или 480 месяцев. Вооружаемся калькулятором и высчитываем, что для получения миллиона в 65 нам нужно откладывать примерно по 2100 рублей в месяц. Круто, правда? Сэкономив всего две с небольшим тысячи, выходим на пенсию миллионером.

Даже если нам уже 35, то отдать придётся всего 2800 рублей. Чем раньше начнём — тем лучше. Многие на сигареты больше тратят. При этом рассчитывается вариант минимум — хранение на депозите, который перекрывает инфляцию. Если мы потихоньку инвестируем в другие накопительные инструменты (допустим, в те же облигации или голубые фишки), мы ещё и получаем доход сверху.

Увеличение заработка

Если у нас большие планы и копить по 30-40 лет не вариант, нужно рассмотреть способы увеличения своего дохода. Если говорить о самых популярных и доступных идеях, то это:

- подработка в интернете;

- сдача в аренду комнаты или целой квартиры (например, имея квартиру в центре и снимая комнатку в общаге на окраине, можно неплохо наварить);

- сдать в аренду свой автомобиль (если он у нас есть);

- найти непыльную подработку (например, с 9 до 5 торчать в любимом офисе, а с 5 до 10 вечера таксовать или заниматься курьерской развозкой).

В общем, как умеем так и подрабатываем.

Вот тут я целый раздел историй своих читателей завел. Там люди пишут как они зарабатывают на кроликах, собирательстве дикоросов, и даже 3-Д принтере.

Другой путь — инвестировать в себя, чтобы улучшить доходы. Например, выучить новые языки, пройти качественные курсы (в другом городе, другой стране) по своей профессии, получить новые навыки. Тогда можно либо потребовать повышения/прибавки к жалованию на своей работе, либо поискать более оплачиваемую работу.

Инвестирование

Здесь всё очевидно. Нужно не просто копить, а сделать так, чтобы деньги притягивали деньги. В этом случае к нам на помощь приходят сложные проценты.

Инструмент выбираем исходя из своих базовых возможностей. Например, имея на кармане 300К и вложившись в голубые фишки или привилегированные акции топовых компаний, мы гораздо быстрее начинаем получать отдачу, чем располагая десятью или двадцатью тысячами. Нам нет нужды сильно рисковать.

Небольшой стартовый капитал требует от нас больше труда. Придётся диверсифицировать портфель, комбинируя инструменты со средним и высоким уровнем риска (для получения сравнительно быстрой отдачи) с низкорисковыми (накапливаем подушку безопасности, которая будет наращиваться постепенно).

Как работает сложный процент? Предположим, наш стартовый вклад 1000 рублей. Выбранный нами инструмент приносит 5% месячного дохода. Считаем:

1 месяц — 1000р. 2 месяц — 1050р. 3 месяц — 1102р. (потому что уже считается 5% от 1050р.) 4 месяц — 1157р. (потому что уже 5% от 1102р.) 5 месяц — 1214р. 6 месяц — 1274р. 7 месяц — 1337р. 8 месяц — 1403р. 9 месяц — 1473р. 10 месяц — 1546р. 11 месяц — 1623р. 12 месяц — 1704р.

Чудо сложного процента Конфа Инвестиции 2019

Чудо сложного процента Конфа Инвестиции 2019

Принцип понятен — сразу же пуская дивиденды в дело, мы наращиваем базовый капитал, с которого нам капает процент. А чем выше база, тем больше процент. Такой себе замкнутый денежный круг.

То есть, если бы мы просто забирали процент с вклада, за год вышло бы 550 рублей. На поскольку мы сразу реинвестировали весь доход, сработал сложный процент и вышло уже 704 рубля. Конечно, в масштабе 1000 рублей смешно. Но если вкладывать больше и держать дольше, процент увеличивается. Так и становятся миллионерами.

Что делать?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.

Начните тратить с умом

Приложение «Bring!» для совместного ведения списка покупок

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

Планируйте бюджет

Самый простой совет, который часто игнорируют те, у кого не получается накопление.

Суммы расходов, доходов и покупок, просчитанные на текущий месяц позволят:

- Узнать материальные нужды каждого члена семьи.

- Избежать спонтанных покупок.

- Увидеть потенциал для накоплений.

- Понять, куда уходят деньги, и какие расходы можно сократить.

- Избежать необходимости срочного займа на неотложные нужды.

Распределение бюджета, как для одного человека, так и для семьи, поможет распределить средства на обязательные платежи, поможет сократить траты на ненужные расходы, выявит сумму денег, которую можно безболезненно откладывать ежемесячно.

Основные правила накопления

- учитесь деньги считать

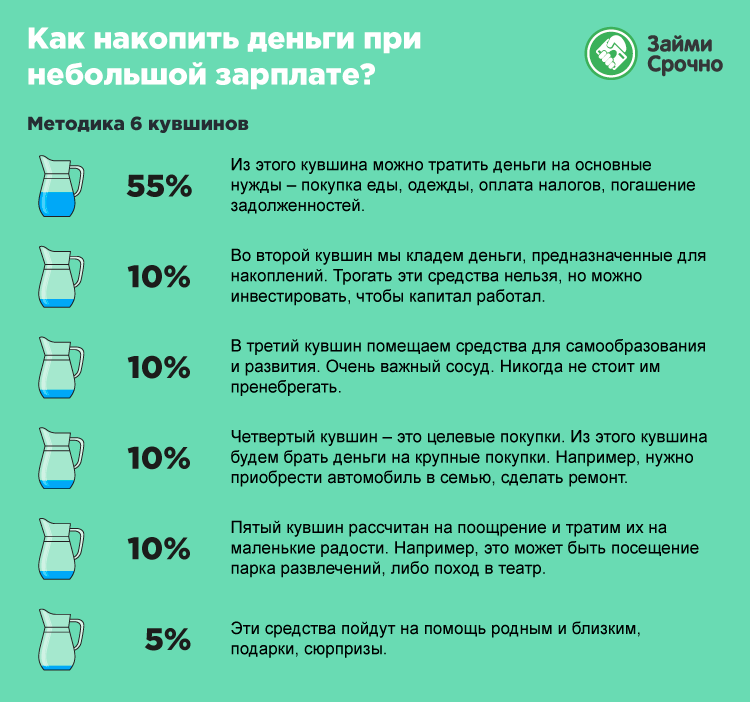

- откладывать с любого дохода от 10 до 30% или больше, как вам позволяют ваши финансы

- если неожиданно вы получили премию, то тоже необходимо с нее 50% отложить, а вот остальное потратить так как сами хотите

- обязательно должна быть цель, которую вы хотите претворить в жизнь и вам на нее нужны деньги

- деньги лучше сохранять на депозитном счете, хотя бы первоначально, чтобы не было соблазна ее потратить

Вот у вас получилось накопить деньги. Попробуйте их проинвестировать и получить от них дополнительный доход. Дело очень увлекательное и кругозор расширяет очень-очень сильно.

Правильно инвестируйте накопленные деньги

Что может в реальности принести прибыль от ваших накоплений?

- Сдача в аренду недвижимости (очень популярное вложение денег в России)

- Инвестиции (читайте инструкцию начинающему инвестору)

- Покупка ценных бумаг

- Приобретение антиквариата

- Покупка обезличенного металлического счета в любом банке (долгосрочная инвестиция)

- Вложения в ценные монеты с номиналом

- Процент по депозитному счету

- Вложения на развитие компаний под определенные проценты и с брокерским управлением деньгами

И другие инвестиции.

Из всех вышеперечисленных моментов становится понятно, что копить деньги выгодно.

Что нужно знать, чтобы накопить миллион за год

Путь будет трудным. Даже если у вас высокая зарплата или большой доход — привычку бездумно тратить деньги нужно будет побороть, сделав это в кратчайшие сроки.

Следующее, о чем нужно подумать — безопасное хранение денег. Выбирайте надежный банк, чтобы откладывать на накопительный счет.

Третье правило. В погоне за желанием накопить миллион за год не нужно превращать свою жизнь в пытку, питаясь хлебом и водой. Наша задача — не просто экономить, а найти пути эффективного расходования личного бюджета, при которых вы сохраните комфортный уровень жизнь, откладывая максимально возможные суммы денег

Кроме того, большое внимание необходимо уделить поиску дополнительных источников дохода

План по накоплению миллиона за год будет состоять из 3-х основных этапов:

- создание правильной мотивации;

- способы экономии имеющихся денег;

- создание новых источников дохода.

Как накопить на iPhone, PS5, машину и любую другую технику?

Привет! В этой статье я не буду рассказывать про супер схемы заработка на чернушных ставках, не буду вешать лапшу на уши и убеждать вас в прибыльности бинарных опционов.

Сегодня вы узнаете, как при маленьких доходах, будь то ЗП или карманные деньги от родителей стать реально богатым. Для этого нужно всего лишь досмотреть видео выше до конца или прочитать краткий его пересказ. Уверяю вас, ваша жизнь не будет прежней.

Начну с объяснения кто я такой и почему, вдруг канал об играх и гаджетах стал вещать о финансовой грамотности.

Мне 27 лет, из них 4 года были потрачены на обучение в институте по специальности экономика, и после получения красного диплома, заработанного потом и кровью, мне довелось устроиться по специальности. Да, вопреки всем трендам, мой диплом не стал подставкой под кофе.

Но даже не это важно, уже будучи школьником я открыл для себя некоторые принципы, которые помогали мне иметь все что я хотел в отличии от моих сверстников. Все думают, что что бы быть богатым нужно много зарабатывать, нужно иметь много денег, но это далеко не так

Гораздо важнее мало тратить. Например, есть люди с ЗП в 10 тыс. руб, а есть с 1 млн руб. Спросите к каждого из них в середине месяца про деньги и оба ответят, что их нет. Потому что один купил еду, а второй просто прогулял

Все думают, что что бы быть богатым нужно много зарабатывать, нужно иметь много денег, но это далеко не так. Гораздо важнее мало тратить. Например, есть люди с ЗП в 10 тыс. руб, а есть с 1 млн руб. Спросите к каждого из них в середине месяца про деньги и оба ответят, что их нет. Потому что один купил еду, а второй просто прогулял.

Для того что бы это не происходило с вами нужно соблюдать следующие принципы.

Откладывай часть дохода.

Если вы думаете, что без этого нереально прожить, ведь вы и так в долгах это не правда. Вы даже не замечаете сколько денег уходит на всякую ерунду. Для учета расходов можно использовать специальные приложения, но это подойдет не каждому, я, например так и не смог все учитывать.

Поэтому я делаю просто, с каждого заработанного, найденного или полученного рубля откладываю минимум 10%.

ПОДРОБНО ОБО ВСЕХ ПРИНЦИПАХ СМОТРИТЕ В ВИДЕО

Вы начали откладывать, но зачем вы это делаете? Возможно, вы все еще думаете, что я несу какой-то бред, но, когда у вас есть цель, копить становится гораздо проще. Это должно быть что-то по-настоящему желанное, что то, что заставит вас работать больше и лучше. Например, для меня сейчас это PlayStation 5.

Сколько нужно откладывать ?

Тут все просто, приведу свой пример. PS5 выходит в конце года, до декабря 5 месяцев. Стоить она будет около 50 тысяч, значит в месяц мне нужно откладывать по 10 тысяч рублей. Это много и тут есть 2 пути. Зарабатывать больше или тратить меньше. Но можно и объединить это. Если мне очень хочется PS5, то я буду искать пути для заработка, и откажусь от некоторых благ сегодня.

Акции и кэшбэки

Вы идете в магазин примерно понимая, что вам нужно купить и во сколько вам это обойдется, если за это вам что-то вернут или вы потратит меньше считайте, что заработали.

То, что не приводит вас к цели не заслуживает трат

Откладывать лучше на отдельную карту или банковский счет

Но если вам нет 18, то подойдет и простой укромный уголок, до которого будет не так-то просто добраться.

Закрыть все долги

Если у вас есть кредит, гасите его досрочно используя все то, что я рассказал выше . Жить в долг плохо, потому что вы живете не по средствам, нужно по умерить пыл. Брать в долг можно только в том случае, если это оправдано.

Это был краткий пересказ содержания видео, поэтому если вас эта тема заинтересовала обязательно посмотрите его. Плюс там проходит конкурс, всем удачи!

Как хранить накопления

Как уже было сказано выше, хранить валюту в наличных средствах — невыгодно, так как она обесценивается с каждым месяцем. Еще более невыгодно хранить накопления в рубле, более надежно будет перевести средства в доллары или евро — этим вы обезопасите себя от девальвации рубля.

Какие есть способы хранения накоплений:

- Банковский депозит — самый простой, но в то же время самый невыгодный способ. Кроме того, банк может обанкротиться;

- Недвижимость — имеет смысл только покупка недвижимости в крупных городах, однако при этом вложения отбиваются не раньше 15-20 лет, а при оформлении ипотеки еще дольше;

- Ценные бумаги — один из самых прибыльных способов, однако подойдет только тем, кто разбирается в инструментах фондового рынка и умеет подбирать акции для инвестирования;

- Золото — является выгодным способом хранения накоплений в период кризисов, так как золото — это 100-процентный «защитный актив». Однако как и предыдущий способ требует предварительных знаний и понимания инструментов.

Также есть и другие способы хранения накоплений, однако они более рискованные и требуют больше знаний и опыта, хотя и могут увеличить изначальный депозит в несколько раз. Сюда относятся:

- Криптовалюты;

- Другие драгметаллы (кроме золота);

- Венчурное инвестирование;

- Недооцененные акции.

Копить деньги нужно регулярно, даже если у вас нет конкретной цели, на которую нужно насобирать средства. Накопления выручат в трудную минуту и избавят от необходимости брать в долг и отдавать потом больше, чем было взято. Методов создания резерва очень много, нужно только выбрать наиболее подходящий и следовать ему.

️

Также крайне не рекомендуется хранить деньги в наличных и, тем более, в рублях.

Как минимум, те накопления, которые не будут использоваться на протяжении ближайших месяцев, следует перевести в доллары, в противном случае средства будут постоянно «съедаться» инфляцией.

Следите за своими накоплениями и предпринимайте правильные шаги!

Капитализация как способ дополнительного дохода

Выгодно откладывать деньги на счет банковского вклада, сберегательного или накопительного счета.Это приносит проценты и итоговая сумма будет больше. Независимо от того,какая форма накопления выбрана, нужно помнить: проценты следует капитализировать.То есть, если на остаток по счету банк ежемесячно начисляет процент и переводит деньги, их нужно вновь зачислять на депозит или картсчет.

В течение года на сумму процентов тоже начисляются проценты,фактически – деньги делают деньги. При скромных вложениях средств будет немного, но они как минимум частично оправдают инфляцию. Когда накопления хранятся дома, это надежно, но не убережет капитал от обесценивания.

Углубите знания в области финансов

Мы включили в список проверенные десятилетиями бестселлеры по управлению деньгами и несколько современных пособий, выпущенных издательством «Альпина Паблишер».

Идеи книги «Самый богатый человек в Вавилоне» Джорджа Клейсона легли в основу разных пособий по управлению финансами. На примере ситуаций из жизни древних торговцев автор рассказывает о правилах использования денег.

«Думай и богатей» Наполеона Хилла впервые издана в 1937 году. Более 80 лет книга входит в число бизнес-бестселлеров и рассказывает, как добиться успеха в любом деле.

В книге «Kakebo» отражена японская система ведения семейного бюджета. Она помогает разобраться, почему не хватает денег, и содержит практичный инструмент учёта семейных финансов — «Паспорт kakebo».

Авторы Гэри Бельски и Томас Гилович предлагают читателям ответить на вопросы и найти решения в различных ситуациях, а затем анализируют их. Книга «Психологические ловушки денег» поможет разобраться с шаблонами неэффективного мышления и научиться принимать рациональные решения.

В «Основах финансовой грамотности» инвестор Артём Богдашевский рассказывает, как учитывать расходы и получать пассивный доход с помощью облигаций.

Итог

Эти рекомендации помогут вам экономно распоряжаться своими деньгами и сберегать их, обеспечивая себе уверенность в завтрашнем дне и возможность совершать покупки без кредитов. Теперь вы знаете, как сэкономить деньги на квартиру или что-то вкусное. И ждать лучших времен, чтобы начать управлять своими финансами, не стоит.

Подписывайтесь на обновления, чтобы не пропустить обзор самых популярных способов составить семейный бюджет.

Друзья, а как вы экономите деньги? Если откладываете, то каких принципов придерживаетесь? Будет интересно почитать ваши комментарии и советы.

До новых встреч, ваш Александр Горохов