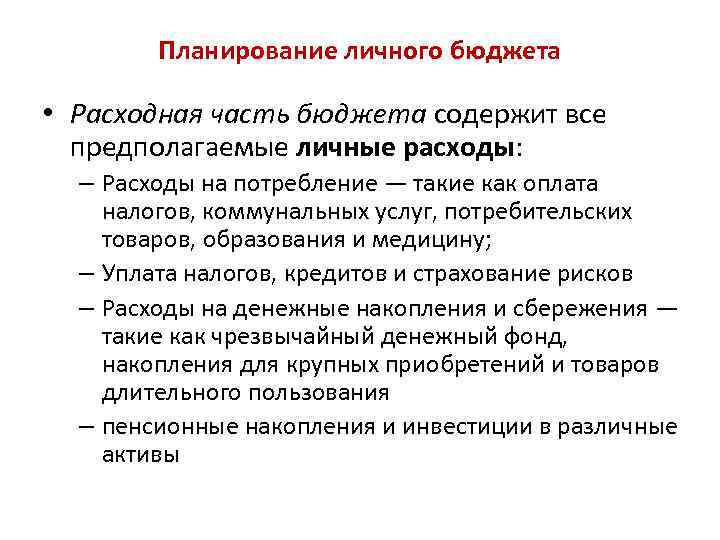

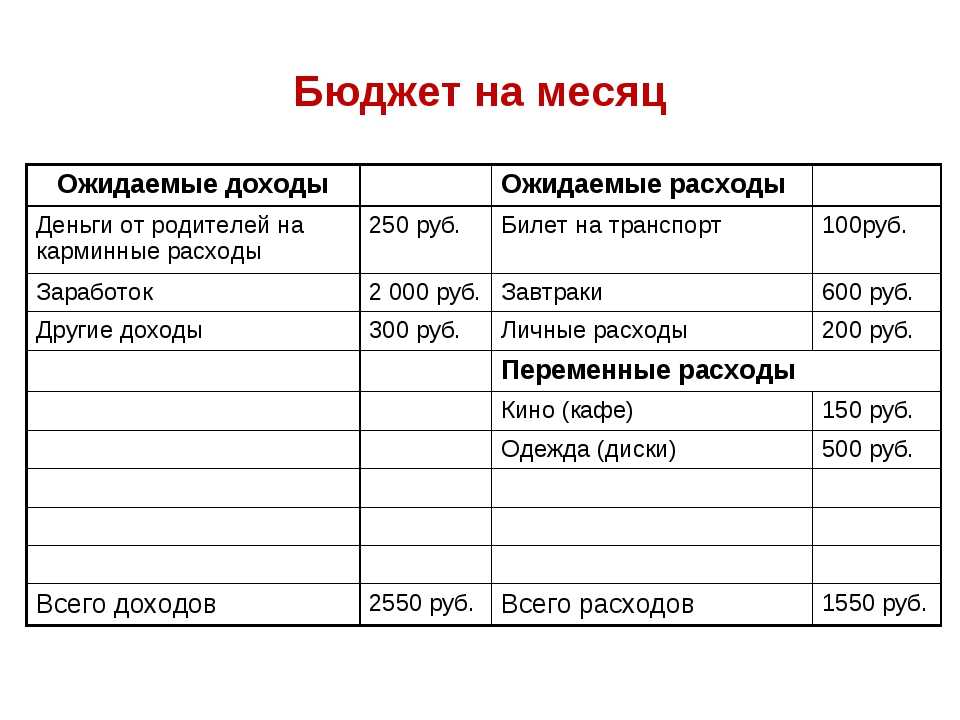

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Шаг второй – считаем расходы

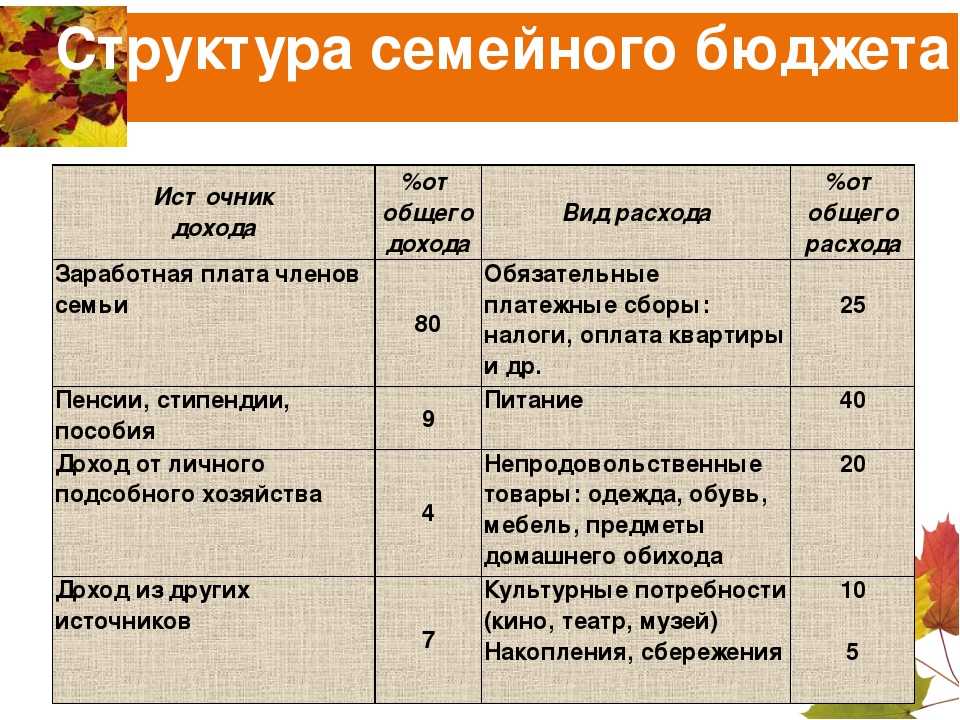

Далее переходим к расходам, сначала собираются общие постоянные обязательные расходы, такие как жилищно-коммунальные услуги, налоги, оплата детского сада, школы, домашний интернет, платеж по кредиту и т.д. Об этих расходах должны быть в курсе оба члена семьи.

Далее каждый в отдельности составляет свой перечень расходов, за которые отвечает. Например, муж отвечает за расходы на автомобиль и хозяйственные расходы, расходы на мобильную связь, а жена – за покупку продуктов питания, одежду и семейный досуг и т.п.

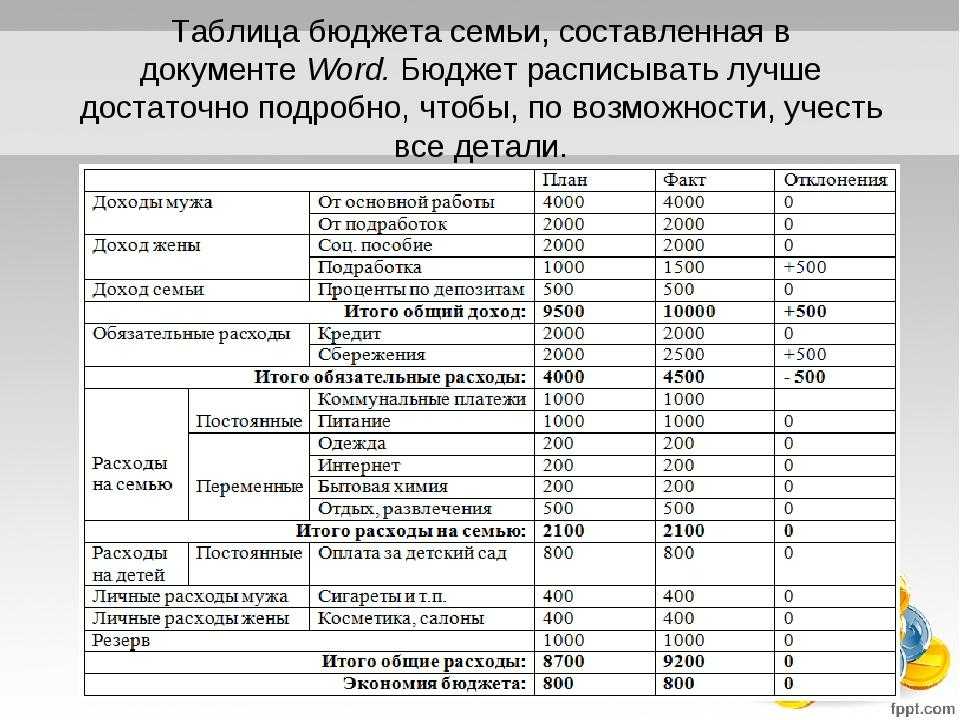

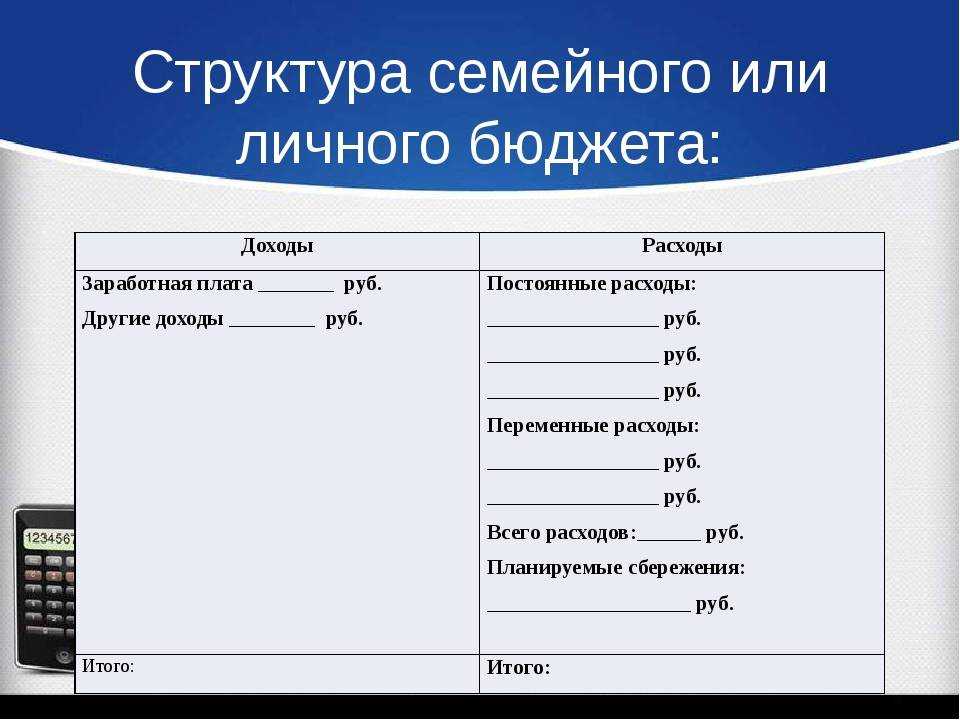

При составлении доходов и расходов нужно указывать периодичность их возникновения (таблица 2):

Таблица 2. Расходы семьи

| Расход | Сумма, руб. | Периодичность | Сумма, приведенная к месяцу, руб. | Сумма в год, руб. |

|---|---|---|---|---|

| ЖКУ | 8 000 | В месяц | 8 000 | 96 000 |

| Питание | 30 000 | В месяц | 30 000 | 360 000 |

| Образование детей | 10 000 | В месяц | 10 000 | 120 000 |

| Одежда | 18 000 | 4 раза в год | 6 000 | 72 000 |

| Расходы на бензин | 7 000 | В месяц | 7 000 | 84 000 |

| Содержание авто | 20 000 | В год | 1 667 | 20 000 |

| Услуги связи и интернет | 1 500 | В месяц | 1 500 | 18 000 |

| Хозяйственные расходы | 3 000 | В месяц | 3 000 | 36 000 |

| Детский досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Красота и здоровье | 15 000 | В месяц | 15 000 | 180 000 |

| Отдых | 200 000 | 2 раза в год | 33 333 | 400 000 |

| Семейный досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Личные траты мужа | 40 000 | В год | 3 333 | 40 000 |

| Личные траты жены | 40 000 | В год | 3 333 | 40 000 |

| Итого | 162 167 | 1 946 000 |

Зачем нужен личный бюджет?

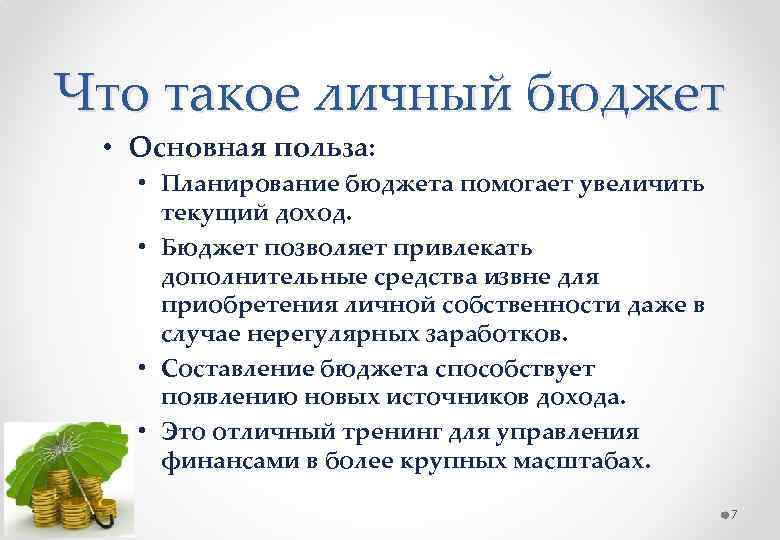

Наверняка вы знаете, что свой бюджет есть у абсолютно любой хозяйственной единицы: государство, муниципалитет, город, предприятие, и т.д., и даже у любого мероприятия (День города, командировка, корпоративный праздник, и т.д.). Ни одно предприятие никогда не скажет «Зачем нам вести бюджет? Нам и без него неплохо». Потому что понимают, что без ведения бюджета они очень быстро обанкротятся.

Отдельно взятый человек или семья — это тоже хозяйственный субъект, у которого есть свои активы и пассивы, свои доходы и расходы. Поэтому ему тоже обязательно необходимо вести личный бюджет, свою домашнюю бухгалтерию, если конечно, он не планирует стать банкротом и хочет поддерживать свое финансовое состояние в надлежащем виде.

Основные причины бюджетирования

Существует множество причин заняться личными финансами и семейным бюджетом. Итак, для чего стоит это делать?

Вот основные причины, которые могут мотивировать на такое нудное, но все-таки нужное занятие:

- если упорядочить денежный поток, направить его в запланированное русло, не будет лишних трат, и появится ясность, куда уходят деньги;

- если четко расставлять приоритеты, не возникнет сомнения, куда стоит тратить деньги, а куда – нет;

- четкое бюджетирование поможет сэкономить и отложить часть средств на воплощение своей мечты;

- ведение бюджета вовремя подскажет, не пришла ли пора сменить работу на более доходную или попытаться найти дополнительный заработок;

- упорядоченность в финансовой сфере влечет за собой упорядоченность во всех сферах жизни.

Из этих основных пяти причин вытекает множество других. Ведение личного и семейного бюджета позволяет:

- следовать выбранным финансовым целям;

- приобретать то, на что обычно не хватало денег;

- отказаться от эмоциональных покупок ненужных вещей;

- контролировать мелкие расходы, которые обычно выливаются в крупные суммы;

- планомерно избавляться от долгов и не допускать дальнейшее кредитование или повышение процентов;

- постепенно приумножать капитал.

Как ни странно, совместное планирование расходов сплачивает семью, позволяет избежать многих конфликтов. Создание небольшого фонда накоплений ведет к возможности инвестирования и получения пассивного дохода, а это уже – шаг к финансовой свободе или, по крайней мере, к стабильности.

Рано или поздно многие семьи приходят к необходимости вести учет доходам и расходам, от чего зависит благосостояние семьи. Для этого заводят отдельные тетрадки, блокнотики или гроссбухи, заводят в компьютере или телефоне таблицы в Excel, Google Docs или пользуются специальными приложениями, в которых каждый электронный платеж автоматически заносится в соответствующую категорию. О приложениях мы обязательно расскажем после того, как разберем немного теории.

Что такое «бюджет»

В классическом понимании бюджет — это ваш план доходов и расходов (или вашей компании или, может быть, даже вашего государства) на год. Обычно его составляют именно на год, это актуально, если вы хотите совершить крупную покупку или, чем черт не шутит, зачем-то решились на ипотеку. Но если вы падаете в обморок при мысли о годовой отчетности или ваша задача максимум перестать, отгуляв получку, питаться одной гречкой, можно начать с анализа и планирования месяца. А вот на более долгий срок, чем год, составлять планы не имеет смысла: доля неопределенности возрастает до неконтролируемого уровня, так как ваше личное положение или экономика страны за горизонтом годовой перспективы может сильно измениться.

Шаг 1. Записываем все расходы

Для начала важно понять, насколько мы рентабельны: сколько зарабатываем и сколько тратим. Для этого нужно вести простой, но постоянный учет расходов с помощью удобных приложений: CoinKeeper, Money Lover, Money On, ZenMoney и др

Не стоит слишком детализировать расходы: вполне достаточно написать «продукты», не перечисляя их.

Думаете, считать деньги скучно? Возможно, вас вдохновит опыт миллионеров, которые уверены в обратном.

Живите как миллионер

Авторы книги «Мой сосед — миллионер» Томас Стэнли и Уильям Данко общались с тысячами богатых американцев, изучали их привычки и образ жизни и обнаружили, что миллионеры обычно живут гораздо скромнее, чем могут себе позволить.

Помните бородатый анекдот: «Может ли женщина сделать мужчину миллионером. Ответ: да, если он был миллиардером»? Но в жизни все иначе: супруги миллионеров тоже очень бережливы.

И, наконец, большинство миллионеров ведет бюджет.

Если миллионеры не считают деньги, они, как и простые граждане, оказываются в долгах.

Посмертный долг Майкла Джексона составил $400 млн. Пушкин оставил вдове и детям 120 тысяч рублей долга, но царь его выкупил.

Как приучить себя учитывать расходы регулярно?

Учет расходов — такая же привычка, как и любая другая. Чтобы ее сформировать, нужны регулярность, настойчивость и немного времени. Чарльз Дахигг, автор бестселлера «Сила привычки. Почему мы живем и работаем именно так, а не иначе» советует запускать механизм привычки при помощи так называемой «петли привычки», включающей сигнал, посылаемый мозгу,шаблон, запускающий привычные действия (физические, эмоциональные или умственные) и награду.

Вы вернулись вечером домой и разбираете сумку с покупками. Видите кошелек (это сигнал к тому, что надо записать расходы). Вы следуете шаблону: открываете приложение для учета личных финансов, заносите в него все расходы и получаете награду — удовлетворение от порядка в финансах и понимание, сколько у вас денег и на что вы их тратите. Через 2–3 недели — именно столько времени нужно на закрепление привычки — вы будете делать все это автоматически!

Важно! Фиксируйте расходы честно и безоценочно. Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили

Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов

Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили. Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов.

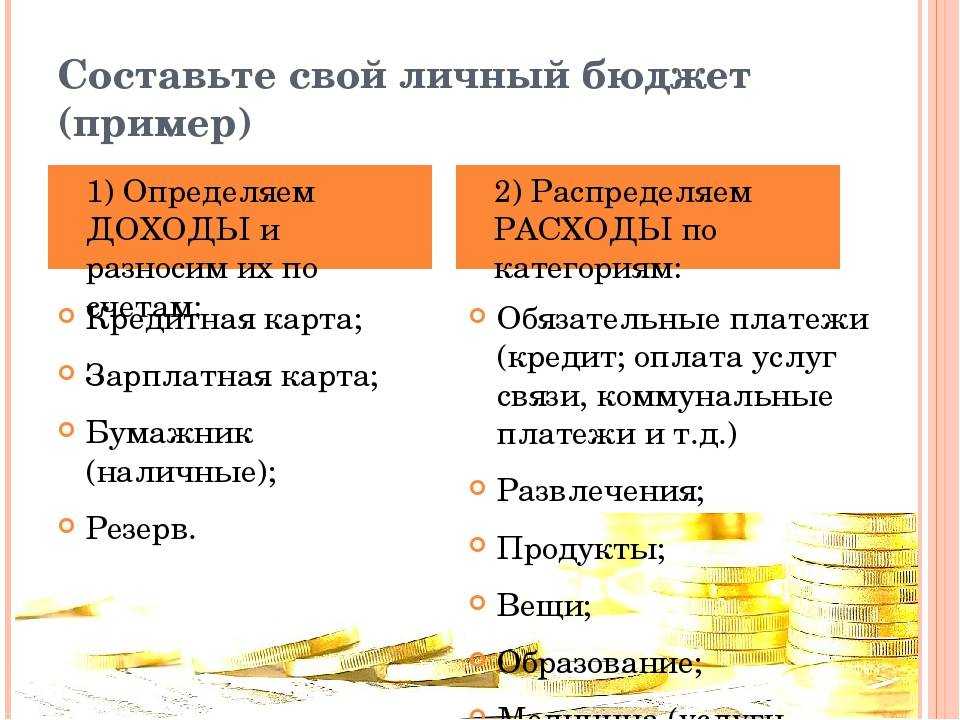

Доходные статьи личного бюджета

Все наши доходы можно сгруппировать по счетам («место», где находятся ваши сбережения).

Счета

1. Наличные деньги

Их можно потрогать и пощупать руками: копилка, кошелек, депозитарная ячейка, другие места хранения. Этими накоплениями можно воспользоваться в любой момент.

2. Безналичные деньги

Не накопительные счета! Расчетные, карточные, электронные счета: «зарплатный счет», «семейный счет», «социальный счет», другие целевые счета.

4. Инвестиционные счета

Депозиты; ЦБ; акции, облигации, сертификаты ОФБУ, векселя, ПИФы; драгоценные металлы; доходное имущество; ценное имущество: быстроликвидное и растущее в цене, например, антиквариат; пенсионный счет и другие доходные вложения.

Собственность: недвижимость, доли в имуществе.

Группы счетов

2. Деньги ребенка

Если вы откладываете деньги на ребенка (например, на его образование), или ваш ребенок получает пособие или стипендию, то необходимо добавить эту группу счетов.

3. Деньги моего бизнеса

Если вы ведете бизнес, значит вам нужна еще одна группа счетов. В этой группе вы учитываете все операции, связанные с ведением бизнеса. А ту сумму, которую вы считаете своей з/п или доходом, вы переводите в группу «Мои деньги» на зарплатный счет.

4. Семейные деньги

Если вы живете с партнером, то появляется еще одна группа, включающая те деньги, которые вы расходуете совместно.

Статьи доходов

— зарплата

— премия (чаевые)

— подработка

— агентская комиссия

— др. трудовые доходы

2. Социальные доходы

— пенсия по старости, инвалидности

— пособия по уходу за ребенком, вдовьи пособия

— алименты

— субсидии, льготы

— стипендия, грант

— др. соц. пособия

— % по депозитам

— дивиденды по акциям и др. ЦБ

4. Пассивные доходы

— доход от владения бизнесом

— рента (доход от сдачи в аренду ценного имущества)

— резидуальный доход – т.е. вам нужно сначала один раз хорошо поработать, а потом «снимать сливки» (например, авторский гонорар, доход от продажи «ноу-хау» и др.)

— чья-то материальная помощь

Как считать доходы за месяц

1. Внести данные доходов за месяц по каждому пункту статей для каждого участника бюджета (вы, партнер, ребенок и другие).

2. Посчитать общую сумму по каждой статье (Трудовые доходы, Социальные доходы и т.д.) для каждого участника бюджета.

3. Посчитать итоговую сумму (сложить суммы по статьям) для каждого участника бюджета.

4. Посчитать общий доход бюджета за месяц, сложив итоговые суммы для каждого участника бюджета (из п.3).

5. Посчитать долю каждого участника бюджета в общем объеме дохода за месяц (в % от общего объема): разделить итоговую сумму каждого участника бюджета (из п.3) на сумму общего дохода бюджета за месяц (из п.4) и умножить на 100%.

Действия из п.5 вам позволят увидеть риски, которые характерны для вашей ситуации. Например, у вашего партнера получилась цифра в 80%. Следовательно, он приносит большую часть доходов, и если с ним что-либо случится (болезнь, увольнение с работы и т.п.), ваша семья может испытывать больше финансовые трудности, вплоть до потенциального банкротства.

Вариант решения: резервный фонд, страхование жизни.

Если вы хотите посчитать бюджет за год, то сделайте все аналогично указанным выше пунктам только считайте суммы за год.

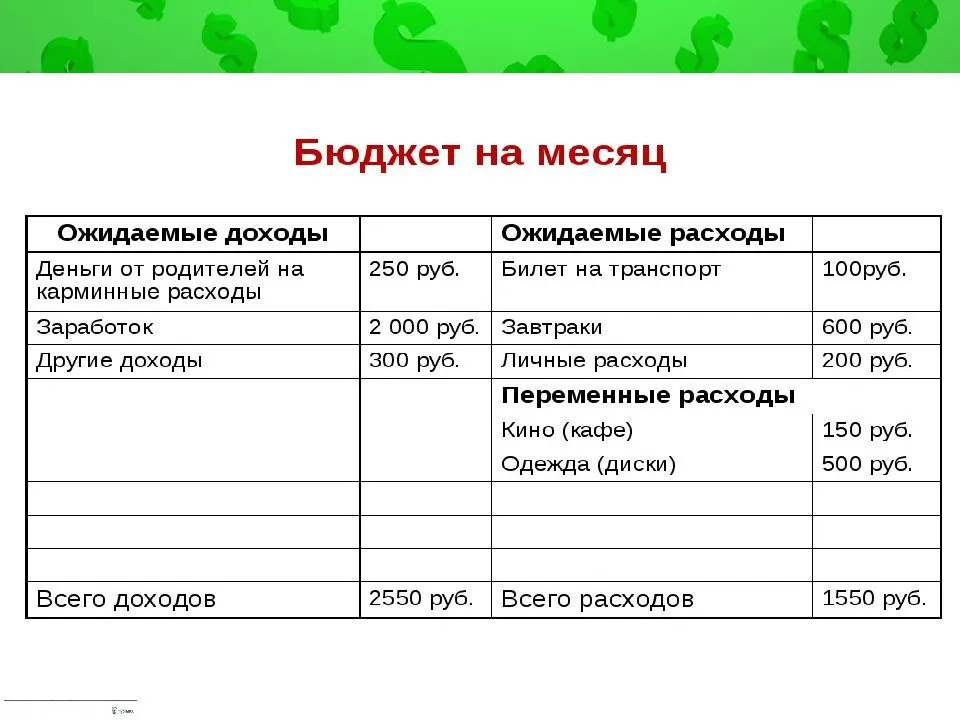

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Анализ

После ведения приходно-расходного дневника минимум два месяца можно будет сделать некоторые выводы. Имея перед глазами реальные цифры, самое время приступать к анализу: на что тратится слишком много, какие растраты можно безболезненно сократить, где сэкономить и куда перенаправить средства. Подсчитав ежедневные траты в конце месяца, каждый сможет проанализировать и обнаружить дыры в бюджете.

- Кто-то в первые месяцы будет шокирован размером суммы на перекусы, сладости, от которых нет пользы, только вред (и коже, и фигуре, и кошельку). Планируя следующие месяцы логично уменьшить финансирование побочных продуктов, заодно улучшая здоровье.

- Кто-то получит мощный стимул бросить курить, увидев внушительную цифру в графе «сигареты». И на сэкономленное начнет приобретать более радостные и полезные вещи.

- Многие поймут: львиная доля уходит на финансирование клубов и ресторанов. Исключив подобный пункт (или сократив финансирование), каждый сможет управлять бюджетом.

Ставьте общие цели и задачи

Чтобы не бросить ведение семейного бюджета через пару

недель, необходимо сесть вместе и поставить общие и личные цели на год. Они

могут быть краткосрочными и долгосрочными, важна их ценность для вас.

Запишите цели на бумагу и повесьте на видное место, к примеру, на холодильник, так сможете напоминать себе о них ежедневно и не отступать от намеченного пути. К тому же, заявление друг другу о своих планах замотивирует их выполнить, ведь неудобно уже будет перед партнером или партнершей.

Цель должна быть:

- четкой и конкретной, то есть никаких «хочу стать богатым», так и пишите «заработаю миллион к такому-то числу»;

- обязательно ставьте дедлайн, сроки стимулируют мозг работать лучше и быстрее;

- выполнимой;

- иметь задачи, чтобы казаться боле легкой.

Книги по семейному бюджету

1. Коллектив авторов. Kakebo: Японская система ведения семейного бюджета

Kakebo – простая, но эффективная система ведения учета расходов и доходов. Она ярко демонстрирует скрупулезный подход японцев к управлению семейными финансами. Осуществляя записи в «Паспорте Kakebo», легко понять, откуда приходят и куда уходят деньги и что со всем этим делать.

2. А. Онистрат, В. Хамайко. Семья – бизнес-проект XXI века

Авторы – известная семейная пара, воспитавшая четверых детей. В своей книге они дают ответы на вопросы: как распоряжаться семейными деньгами, как прививать детям уважение к труду и правильное отношение к деньгам, как сохранять долгосрочные гармоничные отношения в семья. Книга даже больше не про бюджет, а про психологию отношений и испытание семьи денежными вопросами.

3. Сообщество E-xecutive. Личные финансы и семейный бюджет

В книге собраны практические советы финансовых консультантов инвестиционного сообщества E-xecutive. Авторы предлагают простые решения для ведения семейного бюджета, управления деньгами, накопления на цели, защиты сбережений от инфляции и т.д.

4. Э. Зайцева. Как планировать личный и семейный бюджет

Автор показывает, как планировать различные уровни бюджета: личный, холостяцкий, семейный, студенческий и т.д. Как применять разные подходы к бюджету в зависимости от горизонта планирования, финансовых возможностей и стремлений. В книге много таблиц и интересной инфографики.

5. Дж. Микам. Вам нужен бюджет

Книга известного личного и бизнес-тренера Джесси Микама, создателя системы You Need a Budget (YNAB). Автор рассказывает о 4 простых правилах управления бюджетом, которые и лежат в основе YNAB. Он учит верно расставлять приоритеты и своевременно принимать важные финансовые решения.

6. И. Данилина. Кредит по-русски

Автор – советник первого заместителя председателя комитета Госдумы РФ по финансовому рынку, банковский эксперт, юрист. Книга, как видно из названия, больше посвящена управлению долгами и выходу из финансовой ямы. Данилина рассказывает, какие кредиты хорошие, какие – плохие, как избежать проблем, связанных с излишней самонадеянностью, как верно рассчитать свою долговую нагрузку и т.д. Если вы только начинаете вести бюджет и столкнулись с необходимость погашения долгов – книга обязательно пригодится.

7. Джеймс И. Хьюз-младший. Богатство семьи

Ставшая уже классической, эта книга используется как настольная многими экономистами, финансовыми консультантами, учеными и, конечно, простыми семьями. В ней излагаются простые принципы построения семейного бюджета, накопления богатства и передачи его из поколения в поколение. Что интересно, автор в качестве активов учитывает не только материальные блага, но и человеческий и интеллектуальный капитал, показывая на конкретных примерах, что преумножать в семье нужно не только деньги, но и знания и умения.

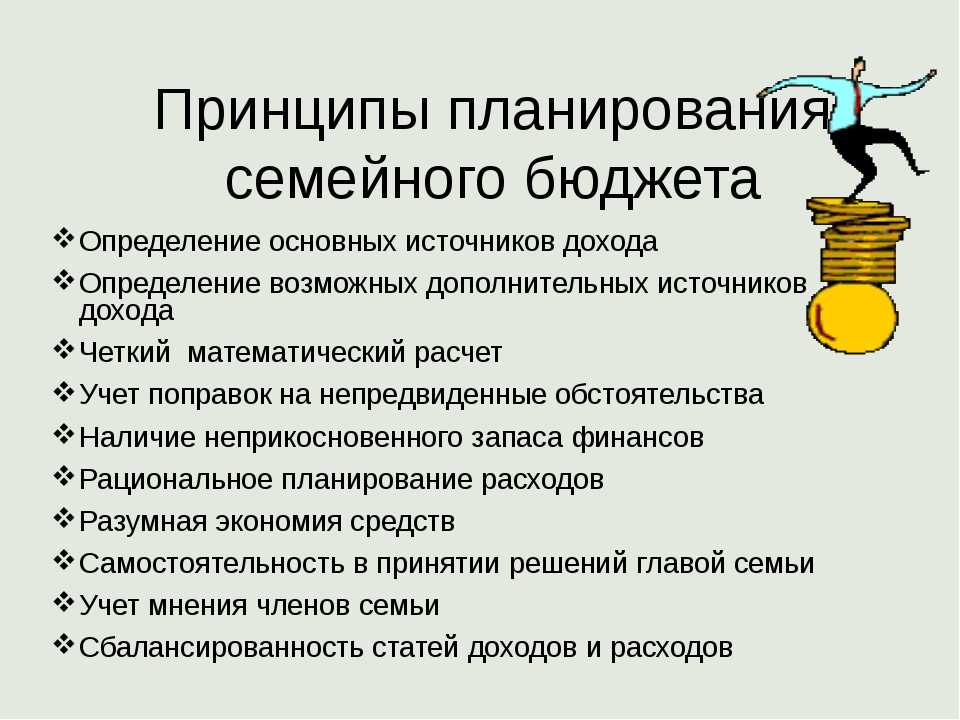

Как планировать семейный бюджет, с чего начать

Как вы уже могли заметить, приведенные варианты — это вариации одних и тех же правил о том, как планировать семейный бюджет:

- Контролируйте свои затраты.

- Откладывайте часть дохода про запас.

- Избавьтесь от долгов.

По сути, вы сами можете выбрать подходящую схему или разработать свою. Для этого достаточно начать вести семейный бюджет и подстроить его под свой ритм жизни.

Вы еще здесь? Отлично! Тогда давайте перейдем к тому, как начать планировать семейный бюджет.

1. Соберите информацию о всех доходах и расходах за месяц

Перед тем, как распределять деньги, нужно подсчитать ежемесячные доходы и расходы:

- Запишите средний доход каждого члена семьи.

- Каждый день записывайте все свои расходы на протяжении месяца.

- Укажите долги и кредиты.

Нужно постараться записать все как можно точнее. Если ваша зарплата каждый месяц разная, укажите ее наименьшее значение. В расчетах лучше исходить из минимума. В те месяцы, когда зарплата будет больше, оставшиеся деньги можно отложить в семейные сбережения.

Чтобы ничего не забыть, вы можете собирать все чеки или записывать затраты в блокнот. Мне удобнее было использовать приложение на смартфоне, в котором сразу можно распределить все покупки по категориям

Важно, чтобы подобный учет вели все члены семьи, это обеспечит точное планирование семейного бюджета

2. Разделение расходов по категориям

Если вы этого не сделали сразу, нужно распределить все затраты по категориям. После этого рекомендуется разделить категории на три части, например:

- Первостепенные: коммунальные платежи, питание, транспорт, связь.

- Второстепенные: обучение, личные расходы, ремонт, покупка техники.

- Необязательные: развлечения, отдых, вредные привычки и так далее.

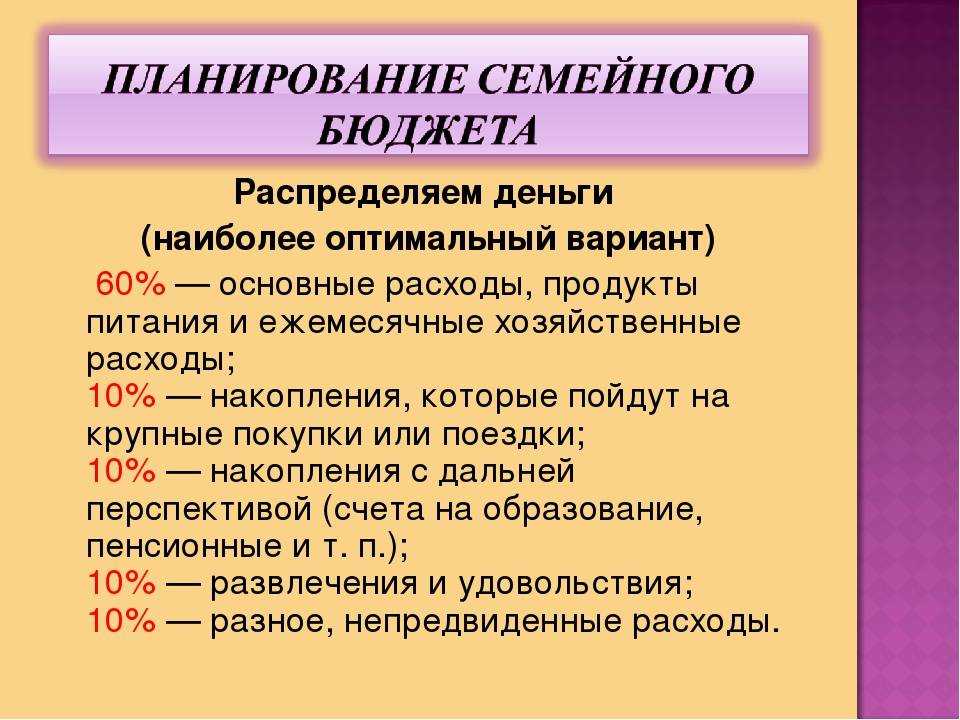

3. Определитесь с размером доли сбережений

Процент сбережений лучше выбрать сразу и откладывать деньги после каждого поступления зарплаты, пока они еще не потрачены. Отложили — и забыли об их существовании. Начать можно с 10%, я сейчас откладываю именно столько.

Сами сбережения тоже можно разбить на доли. Например, мне нравится такая система разделения семейных сбережений:

- 50% — пенсионные сбережения, не трогаем до глубокой старости;

- 25% — резервный фонд семьи для непредвиденных обстоятельств;

- 25% — накопления для больших покупок и других финансовых целей.

4. Анализ расходов и установка плана затрат на следующий месяц

Через месяц вы увидите общую картину. Станет ясно, куда и сколько денег у вас уходит. Если не хватает денег на первостепенные потребности, нужно ограничить второстепенные затраты. Если не хватает денег на второстепенные потребности, урезайте финансирование отдыха и развлечений, все просто.

Это так называемая система конвертов, которая заключается в следующем: деньги с зарплаты разными долями распределяются по конвертам (например, те же самые 50/30/20), каждый из которых предназначен для определенных затрат. Главное — не тратить деньги из неподходящих конвертов, не трогать сбережения и не брать в долг! В этом и есть суть семейного бюджета — распланировать затраты и не выходить за рамки.

Если в конце месяца в каких-то конвертах остаются деньги, не спешите их тратить. Лучше переложите в конверт со сбережениями.

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).

Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители.

Основные причины для ведения семейного бюджета:

Контроль доходов. Зная, сколько денег каждый месяц поступает на общий счёт проще принимать решение о дополнительных тратах. Анализ расходов. Нередко деньги уходят на ненужные покупки (сигареты, лишняя баночка пива в пятницу вечером или очередной лак/помада/пудра и т.д., хотя старые уже на полках не помещаются). Если от них отказаться, получится неплохо сэкономить. Возможность накопления. Вычислив разницу между доходами и расходами, семья вычислит сумму, которую можно отложить на крупную покупку или отдых. Создание финансовой подушки безопасности. Подушка безопасности в семейном бюджете – необходимая вещь, о которой часто забывают

Чтобы не оказаться наедине с проблемами, например, при потере работы, важно иметь «неприкосновенный запас», который поможет продержаться два, а лучше три месяца

Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках в интернете».

Где записывать учет расходов и доходов

Начнем с первого принципа успешного ведения семейного

бюджета – учет расходов и доходов.

Для начала надо составить таблицу данных и записать:

- все доступные источники дохода (зарплата жены,

мужа, любые пособия); - распределить расходы по категориям и

подкатегориям, исходя из приоритетов и срочности; - не забываем оставлять деньги на сбережения;

- в конце месяца проводим анализ.

Категории трат лучше начинать со счетов: оплата квартиры, коммунальных услуг, интернета, денег на телефон и прочее.

Допустим, муж и жена зарабатывают по 50 тысяч рублей, общий бюджет составляет 100 тысяч рублей. Квартира стоит – 30 тысяч рублей, коммунальные платежи – 5 тысяч рублей, остальное по мелочи – 2 тысяч рублей, сбережения – 10 тысяч рублей. Остается 53 тысячи рублей. Они пойдут на покупку еды, проезд и личные расходы.

Вести учет расходов и доходов можно письменно в тетради, на

ноутбуке или компьютере в Excel

или с помощью мобильных приложений:

- CoinKeeper;

- Monefy;

- Money Lover;

- ДзенМани;

- Spendee.

Записывайте любые траты, чтобы анализировать и выявлять

ненужные покупки, искать способы сократить расходы и оптимизировать доходы.

Суть метода

Ведение бюджета вовсе не означает полный отказ от покупок и удовольствий, утверждает Татьяна Соколова (психолог и бизнес-тренер). Нужно лишь понять, что действительно необходимо и делает жизнь радостнее, а что покупается импульсивно, без чего запросто обойтись. И спланировать растраты, исходя из доступных средств.

Многим знакомы фразы: «Куда все деньги ушли, ума не приложу», «Зарплату только получили, а денег уже нет», «Деньги разлетелись даже не знаю на что», «А может, я потеряла или украли?» Причина проста: пока не будете знать, куда и на что тратите, сколько бы ни было в кармане денег — все будут тут же исчезать в неизвестном направлении. И проблема совсем не в количестве. Больше денег — больше желаний и расточительства. И ощущение нехватки финансов все равно остается. Народная мудрость гласит: богат не тот, кто много зарабатывает, а тот, кто грамотно расходует заработанное. Ведение сводных таблиц наглядно показывает, на что следует уменьшить растраты или увеличить.

Расходные статьи личного бюджета

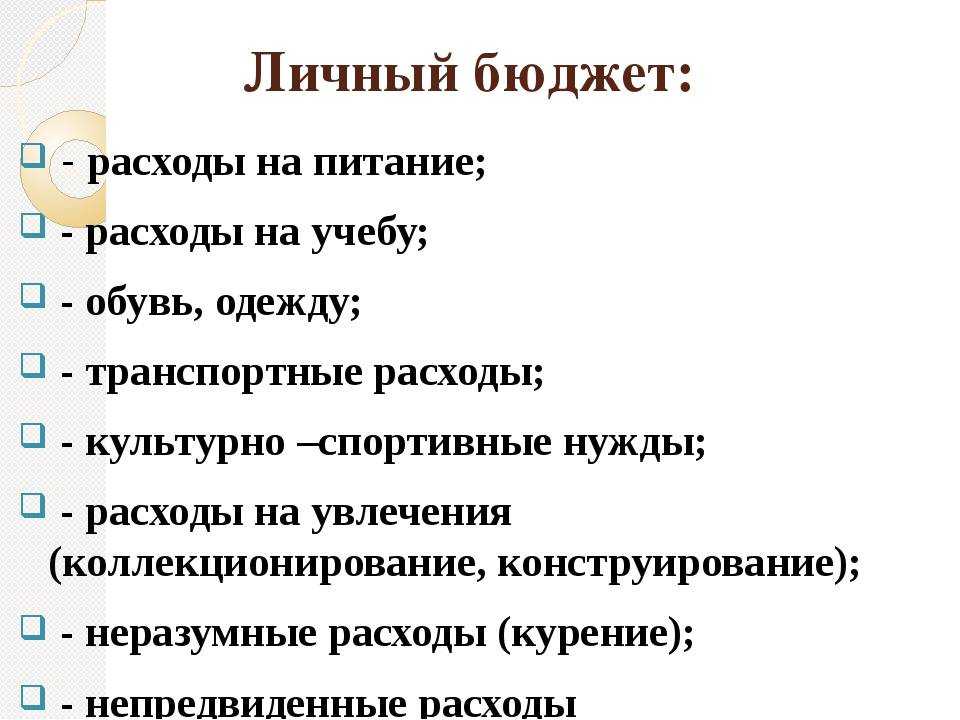

Возможные статьи расходов

1. НЗ – неприкосновенный запас

Особая группа расходов, которая необходима для непредвиденных ситуаций. С помощью НЗ можно пережить неожиданные финансовые проблемы.

— Инвестиции

Чем больше, тем лучше – величина будет зависеть от вашего искусства овладения секретами «оптимизации» и силы желания достичь финансовой свободы. Подробнее про инвестиции читайте здесь.

— Отчисления в резервный фонд

Это стабилизационный фонд вашей семьи. То есть это сумма, которую вы можете потратить в зависимости от сложившихся обстоятельств, ка-то: лечение, сочная покупка одежды или обуви, затраты на неотложный ремонт и т.п.

— Оплата страховки ДМС, полиса Страхования жизни, полиса КАСКО, Страхования жилья

Это защита от неприятностей, которые могут случиться с вашим имуществом, вами и вашими близкими (авария, болезнь и др.)

2. Обязательные расходы (постоянные)

Без них совсем никуда. Это те деньги, которые вам нужны в любом случае.

— Квартира: аренда

— Квартира: коммунальные платежи

— Услуги связи: телефон и Интернет

— Расходы на воспитание детей: курсы, кружки, школа, институт

— Выплата долга

— Расходы на образование

Обязательные ежемесячные расходы – неизменные и постоянные. Сумма получается относительно стабильной, может варьироваться лишь в случае увеличения цен.

3. Постоянные расходы

Постоянные ежемесячные расходы; могут колебаться в очень небольших пределах.

— Незапланированные расходы

Эти деньги могут понадобиться, если, например, вам пригласили на день рождения, или приходится покупать дополнительные лекарства и т.п.

— Карманные деньги

Деньги на всякие нужные мелочи. Распоряжаться ими владелец может так, как ему захочется. Сумма карманных денег каждого участника бюджета оговаривается с ее будущим обладателем и должна быть разумной.

— Продукты питания

— Хозяйственные расходы

— Расходы на авто: топливо, запчасти, мойка и т.д.

— Расходы на себя: косметолог, парикмахер, психолог и т.д.

— Косметика

— Помощь родственникам

— Здоровье: врачи, лекарства (без учета страховок)

При желании расходы выше тоже можно сократить, если составлять список покупок (например, на продукты), заменять одни бренды на другие и т.п.

4. Необязательные или Переменные расходы

Непостоянные расходы; сильно разнятся по месяцам.

— Одежда, обувь, аксессуары и т.п.

— Досуг (рестораны, кафе, развлечения)

— Книги, журналы, хобби

— Домработница, няня

— Другое

5. Крупные покупки и обязательные платежи

— Налоги: на авто, недвижимость

— Обслуживание автомобиля, включая страхование

— Отпуск

— Ремонт

— Покупка предметов интерьера и новой техники

— Обучение

— Другие крупные покупки и обязательные платежи

Статьи 4 и 5 для некоторых могут быть как раз обязательными. За счет этих расходов можно оптимизировать, укладываться в бюджет. Они вытекают из сложившихся обстоятельств и сезона, например, одежда, обувь. Сюда же относятся расходы на ремонт в квартире или новую мебель. То есть это покупки и траты, которые вы делаете не ежемесячно, а по мере необходимости. Кроме того, они зависят от образа жизни и того, как мы позиционируем себя в глазах окружающих. В частности, например, от уровня обслуживания и стоимости ужина в ресторане, куда вы ходите. Также дорогое авто может требовать выплаты высокого налога и диктовать цены на дорогостоящее обслуживание и т.п.

Для того чтобы понять, сколько денег каждый месяц необходимо направлять на эти траты, сначала надо составить отдельный план для Крупных покупок и обязательных платежей. Планируя такие траты заранее, вы сможете увидеть, сколько денег потребуется в каждом месяце. А изменяя сроки и стоимость ваших Крупных покупок, вы можете уменьшать или увеличивать эти цифры.

6. Деньги на бизнес

Если у вас есть собственный бизнес, необходимо разделять личные доходы и расходы и средства, направляемые на бизнес.

Шаг четвертый – откладываем на благие цели

На следующем шаге семья образует различные семейные фонды и этот шаг очень важен, по сути, это и есть то для чего составляется и ведется семейный бюджет. Эти фонды наполняются из возникающей разницы между доходами и расходами, они могут быть, как и очень конкретными (например, фонд на достойную пенсию, фонд на образование детей, фонд на домик у моря и т.д.), так и более размытыми, пока нет конкретной цели (долгосрочный фонд, среднесрочный фонд, краткосрочный фонд).

Если у вас есть личный финансовый план, то вы уже знаете свои цели и знаете размеры сумм, которые необходимо ежемесячно откладывать в эти фонды. В нашем примере семья пока не сформулировала конкретные цели, поэтому она сформировала следующие фонды.

Таблица 4. Формирование фондов

| Фонд | Доля, % | Сумма в месяц | Сумма в год |

|---|---|---|---|

| Фонд непредвиденных расходов | 5% | 2 242 | 26 900 |

| Фонд краткосрочных целей (замена техники, дополнительный отпуск и т.п.) | 15% | 6 725 | 80 700 |

| Фонд среднесрочных целей (замена авто, приобретение мебели и т.п.) | 30% | 13 450 | 161 400 |

| Фонд долгосрочных целей | 50% | 22 417 | 269 000 |

| Итого | 100% | 44 833 | 538 000 |

Как видно на долгосрочные цели (от 5 лет и далее) семья выделяет больше всего денег, что говорит о том, что ее заботит финансовое благополучие в будущем.

Стоит отметить, что под каждый фонд должны быть сформированы свои счета и свои инвестиционные стратегия. Но эта уже другая интересная тема.

Начало эксперимента

Как я уже сказал выше, все началось с фиксирования расходов. Я скрупулезно фиксировал все-все траты за месяц.

Через 3 месяца я точно знал, что для того, чтобы прожить нам нужно 7-8 килограммов овощей, 1 бутылка растительного масла, килограмм сахара, 2 килограмма гречки и так далее

. Через полгода я понял, что покупать все это стоит на оптовых базах, кроме того мы пересмотрели свой рацион и отказались от сахара и молочной продукции. Через год на сэкономленные деньги я могу купить себе новенький ноутбук. Но это было не главное приобретение. Главное, я точно был уверен в том, сколько у нас есть денег, сколько мы можем сейчас потратить или отложить. Кстати, ноутбук я тогда не купил, а отложил деньги в резервный фонд, который помог нам пережить непростые времена.

В общем, могу сказать, что я прошел весь путь от непонимания, куда уходят мои деньги до того, что точно знаю, какие крупные покупки меня ожидают в следующем году. Вот несколько выводов и советов, которые мне помогли пройти этот путь.