Как поступать с уже накопленными сбережениями?

Но в какой-то момент наступает ситуация, когда накопленных денег становится настолько много, что нужно понижать процент, чтобы обеспечивать ежедневное накопление без ухудшения качества жизни. Здесь логичным становится вопрос: «Как копить деньги и не тратить их». В этом случае настало дело идти в банк и оформить полноценный депозит.

То есть, если у вас накапливается достаточно крупная сумма, нужно сразу открывать счет в банке и пользоваться им.

Таким образом вы убиваете несколько зайцев:

- Защищаете накопленные средства от инфляции.

- Увеличиваете количество своих денег.

- Отсутствует искушение забрать их.

Какой депозит нужно оформить? Желательно, чтобы проценты были достаточно высокими (в кризис как раз самое время для вкладов. Банки стараются максимально увеличить кредитные проценты в этот период, чтобы привлекать дополнительные деньги для своих операций).

Также при депозитах есть государственная система страхования вкладов. Так что вы можете быть уверенными в том, что ваши деньги будут в сохранности. В общем, нужно не бороться с кризисом, а использовать его.

Кроме этого, нужно открывать депозит с возможностью пополнения, но без возможности взять средства. И срок должен быть достаточно продолжительным. При 20% годовых сумма за десять лет увеличивается в пять раз. Например, если у вас получилось собрать 200 тысяч рублей, то через десять лет вы сможете купить неплохой автомобиль.

Так что не стесняйтесь класть деньги на депозит на много лет. С каждым следующим годом при тех же процентах вклад становится более выгодным.

Повседневные траты

Повседневные траты занимают у большинства людей наибольшую долю расходования средств в личном или семейном бюджете. Это те средства, которые человек регулярно тратит на оплату каких-то товаров и услуг (питание, одежда, мелкий инвентарь, детские расходы, ремонт, спорт, хобби и т.д.). Как тратить деньги с умом в данном направлении?

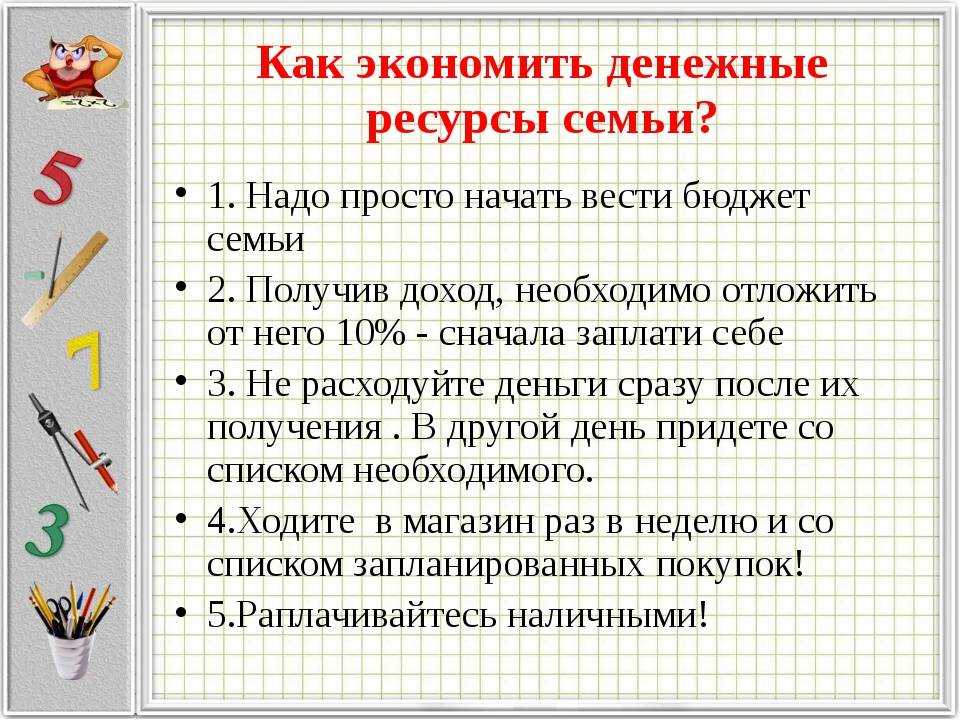

Самое первое и основное — это учет личных финансов и планирование бюджета. Чтобы разумно совершать повседневные траты, нужно иметь наглядную картину того, куда и сколько вы их совершаете. Получить эту картину можно с помощью домашней бухгалтерии.

Когда перед вами будут подсчитанные суммы ваших месячных трат по категориям расходов, вы сможете планировать траты на следующий месяц и стараться не выходить из установленных самим себе лимитов.

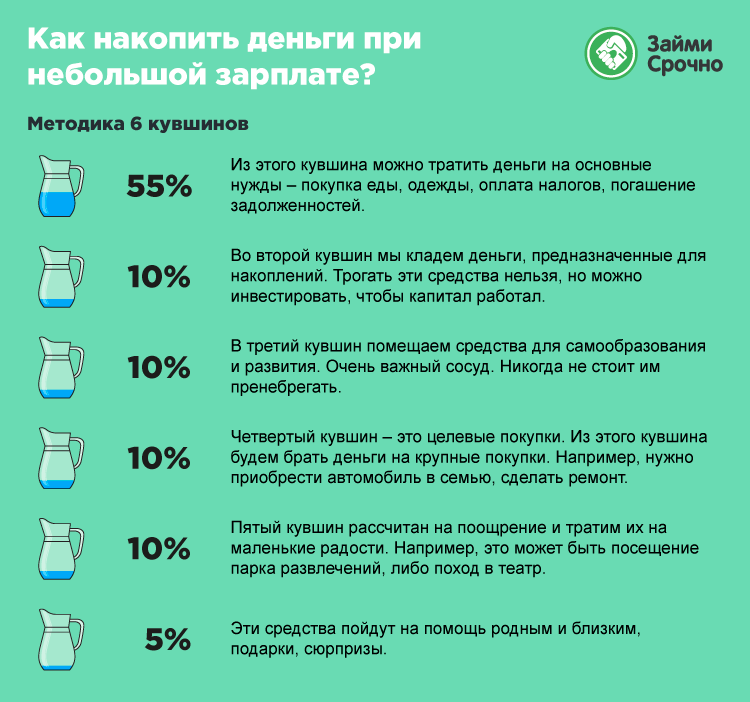

Есть элементарные методы планирования, которые подойдут даже тем, кто не хочет «заморачиваться» ведение домашней бухгалтерии, например, 4 конверта или 6 кувшинов. Все они помогают не выходить за рамки установленного лимита повседневных трат — в этом главный принцип планирования.

Разумное потребление в повседневных тратах также должно основываться на экономии. Экономить — это не значит отказывать себе во всем и жаться, как ошибочно считают многие. Золотые правила экономии, помимо учета и планирования трат, заключаются в том, чтобы не покупать лишнее, не переплачивать и всегда тратить меньше, чем вы зарабатываете.

Экономим на продуктах питания

Пять советов от экспертов о том, как преуменьшать расходы на питание ради экономии и здоровья:

- Выбирать продукты следует не по яркой и красивой упаковке или руководствуясь принципом, чем дороже, тем лучше. Высокая стоимость товара не гарантирует высокое качество. Необходимо ознакомиться с составом продукта. Нужно пользоваться скидками, акциями, бонусами, которые предлагают многие супермаркеты.

- Составлять список самых необходимых продуктов и покупать их по этому списку. Брать с собой определённую нужную сумму денег на нужные покупки. Не брать лишних денег, тогда не будет возможности делать незапланированные покупки. Существуют специальные приложения для телефона, с помощью которых можно экономить как своё время, так и деньги. В приложении сохраняется вся информация о расходах.

- Стараться не идти за покупками в день зарплаты. В этот день человек может потратить намного больше, чем рассчитывал. Затем могут возникнуть трудности с финансами. При покупке товара платить лучше наличными, чем пластиковой картой. Конечно, пластиковая карта является самым удобным способом оплаты покупок, но не самым экономным. Снимая средства с карты, покупатель не чувствует реальные деньги, которые тратятся тяжелее.

- Если есть товары-аналоги, лучше купить их. Большинство товаров имеют аналоги со стоимостью намного дешевле. Продукты с дорогой и красивой упаковкой всегда попадаются на глаза. Посмотрите на нижних полках, с большой вероятностью там найдутся аналогичные товары с ценой пониже. Это правило касается и лекарств. У многих фармакологических препаратов есть аналоги с теми же свойствами, разница лишь в названии и производителе.

- Не брать в магазин детей. Конечно, хочется баловать своего ребёнка, но дети начинают просить в магазине всё красивое, а это, как правило, дорогие продукты. Лучше оставить ребёнка дома и купить ему, к примеру, шоколадку. Ребёнок любит любые сладости, а этот вариант поможет избежать истерик в магазине.

Как питаться полезно и недорого

Для экономии можно ввести в рацион полезные продукты, тем более, что здоровая еда стоит недорого. Нежирное мясо, кисломолочные продукты, крупы стоят дешевле фастфуда. К тому же неизвестно из чего готовятся пирожки и хот-доги в ларёчках. А домашняя еда приготовлена собственноручно.

Несколько хитрых советов о том, как стать экономной хозяйкой и выгодно купить продукты для здорового питания:

- покупайте продукты на развес, а не в упаковке, так как стоимость расфасованных продуктов намного дороже;

- делая покупки на рынке нужно торговаться, в этом нет ничего стыдного. Ведь продавцы хотят продать свой товар, а покупатели выгоднее купить;

- экономично ходить на рынок вечером, когда продавцы могут намного скинуть цену;

- мясо выгоднее купить большим куском и разделать на части дома;

- если обедаете на работе, еду лучше брать из дома. Это дешевле и полезнее. Сэкономив на покупных обедах, можно избежать пищевых отравлений;

- эффективно составлять недельное меню, это поможет покупать лишь нужные запланированные продукты;

- сравнивайте стоимость продуктов в разных магазинах. В каждом магазине проводятся свои акции;

- первые блюда полезнее, чем вторые, кроме этого ещё и дешевле;

- перестать покупать дорогое мясо, например, свинину. Из курицы можно тоже готовить вкусные и полезные блюда;

- кефир и ряженка могут заменить йогурт, содержащий сахар и множество загустителей и красителей;

- пастеризованное молоко дешевле и полезнее, чем стерилизованное. В коробке молоко можно хранить дольше, чем в пакете и это его единственное преимущество. Нужно ли переплачивать за это;

- откажитесь от колбасы. Её может заменить мясо, которое дешевле и полезнее;

- покупайте в сезон свежие овощи и фрукты. Их замораживают, при этом все питательные вещества сохраняются и можно хорошо сэкономить, так как зимой они будут стоить намного дороже;

- закупайте продукты оптом. Некоторые супермаркеты считают оптовой закупкой уже 3 единицы товара, их стоимость будет намного ниже розничной. Для жёсткой экономии в семье такой вариант покупок будет наиболее выгоден.

Зачем нужно экономить деньги?

Разумная экономия собственных средств – это строгое табу на спонтанные прихоти, зачастую приносящие лишь сиюминутную, быстро проходящую радость. Что бы, оградить себя от бесполезных по сути трат, необходимо обозначить круг индивидуальных базовых потребностей, расход на которые позволит экономить и обходиться без долгов. А долги, это огромная забота, которая приводит к нервным срывам, депрессии и совершению опасных, необдуманных поступков. Следование своим принципам позволит человеку жить спокойно, размеренно, а впоследствии и заиметь собственную финансовую «подушку».

Экономить деньги нужно хотя бы потому, чтобы они всегда были, и при случае могли потратиться на экстренные нужды или собственные удовольствия.

Экономический анализ бюджета экономной семьи

Экономия является важной и нужной составляющей современной жизни, которая помогает грамотному контролю и распределению расходов, и способствует отказу от вредных привычек и дорогих продовольственных продуктов. Экономить – не значит, что надо будет во всём себя ограничивать и плохо питаться

Это означает правильное распределение своих средств и умение не тратить их зря.

Для того, чтобы научиться жить экономно, нужно запастись терпением и много трудиться над собой. Для экономной жизни необходимо найти цель (мотивацию). Например, вы копите на крупную покупку: новый автомобиль, жильё, современный телефон и т.д. Или средства нужны для образования детей. Когда цель определена, можно заняться учётом ежемесячных расходов семьи.

Для этого нужно рассмотреть несколько действий:

- разделить все расходы на необходимые и лишние (или которые могут подождать);

- подсчитать необходимые ежемесячные траты на услуги, которыми пользуемся (ЖКХ, связь и пр.);

- рассчитать расходы на продукты, кроме этого скорректировать режим питания;

- отложить определённую часть накопленных денег, чтобы они тоже работали.

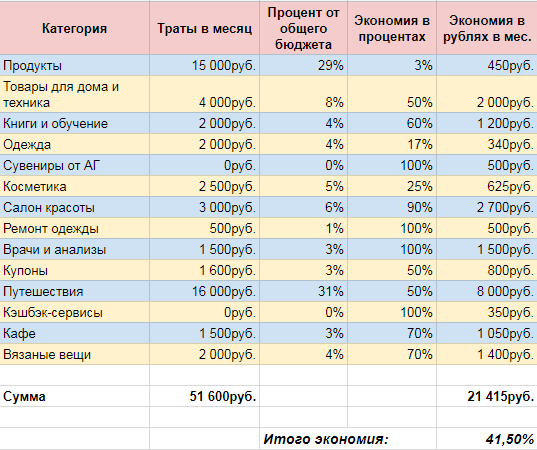

Необходимо вести домашнюю экономику, строго учитывать, сколько зарабатывают члены семьи и все расходы вплоть до мелочей. Это понадобится для того, чтобы знать, куда исчезают деньги из семейного бюджета и к концу месяца подводить итоги. Нужно составить таблицу и уточнить, сколько обязательных и необязательных расходов в семье:

| Январь 2020 года | |||

|---|---|---|---|

| Обязательные расходы | Сумма | Необязательные расходы | Сумма |

| Сбережения | Одежда и обувь | ||

| Коммунальные услуги | Крупные приобретения | ||

| Образование | Отдых, хобби, развлечения и досуг | ||

| Транспорт | Вредные привычки | ||

| Питание | |||

| Промышленные товары | |||

| Медицина | |||

| Телефон, интернет | |||

| Итого: | Итого: |

В конце месяца анализируйте свои результаты и решите, на чём следует сэкономить в следующем месяце. Строка «Сбережения» — очень существенная обязательная статья расходов, которую необходимо грамотно планировать в первую очередь. Быть экономным – это научиться откладывать часть доходов для достижения конкретной цели.

Заключительный этап – контроль. С серьёзным подходом к экономии можно быстро (через пару месяцев) добиться неплохих результатов и не попасть в ситуацию, когда придётся нуждаться в деньгах.

Для начала нужно определиться, какую сумму можно откладывать ежедневно, не сильно ограничивая свои потребности. У каждого человека разные возможности, для одного это рубль, а для другого 100 рублей. Главное, хотеть откладывать деньги регулярно, нельзя пропускать ни один день.

Как быстро накопить деньги?

Данный вопрос может быть реализован только одним способом – увеличением доходов. Можно искать подработки, дополнительные источники дохода в интернете. Только таким образом есть возможность накопить деньги в короткие сроки.

Если нужно срочно купить вещь – то есть возможность оформления кредитов. Только с ними нужно быть предельно осторожным. Хотя, с другой стороны, это может вас мотивировать на большие заработки.

А вообще, чтобы не возникало вопроса, как накопить деньги в максимально короткие сроки, нужно заботиться о сбережениях заблаговременно. Поэтому желательно начать прямо сейчас. А дальше скорость зависит только от вас.

Можно ли сэкономить средства на продуктах?

Да, конечно, есть такая возможность. Ничего сложного в том, как экономить в семье на продуктах, нет. А если в одиночку – так тем более. В принципе, человеку много еды не нужно. Просто сейчас у нас есть возможность купить настолько вкусную еду, что мы порой съедаем до пяти раз больше, чем действительно есть необходимость.

Представьте, если бы человеку нужно было много есть, то разве он выжил в первобытных условиях? Нет. Поэтому нужно есть умеренно. Совершенно необязательно садиться на диету. Можно есть все. Но всегда жестко ограничивайте себя по бюджету.

При этом не нужно вдаваться в другую крайность – ради экономии ничего не есть. Данные издевательства организм вам не простит и придется гораздо больше тратить на лекарства, чем сэкономили на продуктах. Есть нужно только если началось урчание в желудке. Терпеть голод не следует. Лучше до него просто не доводить.

Поэтому всегда лучше съесть меньше, но чаще, чем много и за раз. Еда не настолько дорогая, чтобы гробить из-за нее свое здоровье. Тем более что всегда есть возможность проявить изобретательность и покушать вкусно, сытно и дешево.

Как экономить на продуктах? Видео:

Как копить деньги правильно по фен-шуй?

Данная философская система не является научной. Советы, приведенные в данной статье, больше опирались на данные науки о человеческой психологии. Тем не менее есть люди, которым ближе разные ненаучные философские системы.

Поэтому давайте вкратце рассмотрим, как экономить деньги по фен-шуй. Данный раздел несет только ознакомительный характер и не гарантирует эффективности в силу того, что официальной наукой работоспособность этих методов не подтверждена.

Итак, какие основные советы, как научиться копить деньги в данной системе?

-

Растения энергетически связаны с человеком. Следовательно, некоторые из них могу притягивать к себе богатство, как считают сторонники этой теории. Основной символ богатства – это денежное дерево. Его обязательно следует установить тем, кто хочет получить финансовое счастье.

-

Также можно завести у себя символическое денежное дерево. Подобные можно купить на любом рынке. Стоит оно достаточно недешево, но многие люди вкладывают в него сущность талисмана, что позволяет им верить в успешность их жизни и невольно находить этому подтверждения.

Собственно, такие советы. Но если говорить научно, то фен-шуй – это все та же работа с установками. Только в данном случае человек начинает верить в свой успех с помощью всяких денежных деревьев.

Как побороть лень и заставить себя работать? — здесь больше полезной информации.

Что касается психологии, то срабатывает так называемый эффект субъективного подтверждения, который заставляет человека находить доказательства того, что денежное дерево притягивает богатство. На самом деле, ничего этого оно не делает. Но вот благодаря вере человека и установке, что с помощью дерева он сможет больше заработать, у него это действительно получается.

А то, что не соответствует этой установке, человек попросту игнорирует. Но зачем создавать себе такие убеждения с помощью посредников в виде философских систем?

Вас заинтересует эта статья — Инфляция, ее виды и причины. Индекс инфляции.

Значительно рациональнее отложить деньги, которые вы собирались потратить на денежное дерево. Это сформирует у вас привычку откладывать. У вас будут увеличиваться сбережения. И вы уже без всяких «фен-шуев» будете верить в то, что богатство возможно.

Рокфеллер говорил в детстве «Я обречен быть богатым». И в восемнадцать лет заработал свой первый миллион. И фен-шуй ему не помогал. Он сам поверил в это, без посредников.

Итак, мы разобрали основные способы экономии денег. Вам нужно внимательно вникнуть во все то, что здесь написано и пропустить через себя. И прямо сейчас начните выполнять данную здесь инструкцию. Только активно вовлекаясь в процесс экономии, можно достичь весомых результатов.

– оцените статью, 2.88 / 5 (кол-во голосов — ![]()

You need to enable JavaScript to vote

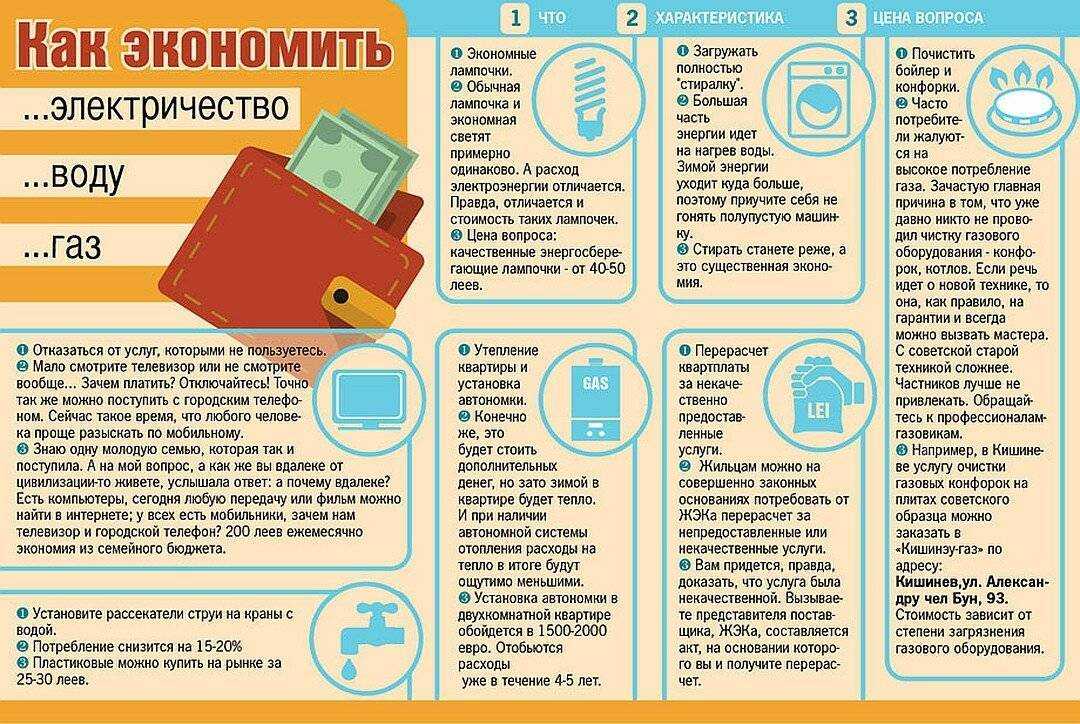

Как сэкономить деньги на тарифах?

Для того чтобы экономить на тарифах, нужно всегда сравнивать стоимость услуг. К примеру, жители Москвы и МО при установке многотарифного счетчика платят в несколько раз меньше за период использования услуг с 23:00 до 7:00.

- Отказ от услуг, которые вы не используете. Например, радио, стационарный телефон, телеантенна старого образца, которые вам не нужны, но деньги за их подключение вы все равно платите. При отключении вышеперечисленных услуг можно сэкономить до 10 000 рублей в год.

- Снижение комиссий. Оплачивая коммунальные услуги, старайтесь найти те места, где нет переплаты на комиссии или она сводится к минимальному значению. К таким способам относятся мобильные приложения или официальные сайты поставщиков услуг, где можно совершать оплату через личный кабинет.

- Установка счетчиков. Общедомовой тепловой счетчик позволяет сэкономить до 30 %, водяные счетчики помогут снизить оплату до 50 %.

- Оплата наперед. Оплачивая ЖКХ-услуги заранее, вы сможете избежать таких неприятных последствий, как штрафы, начисление пени и отключение.

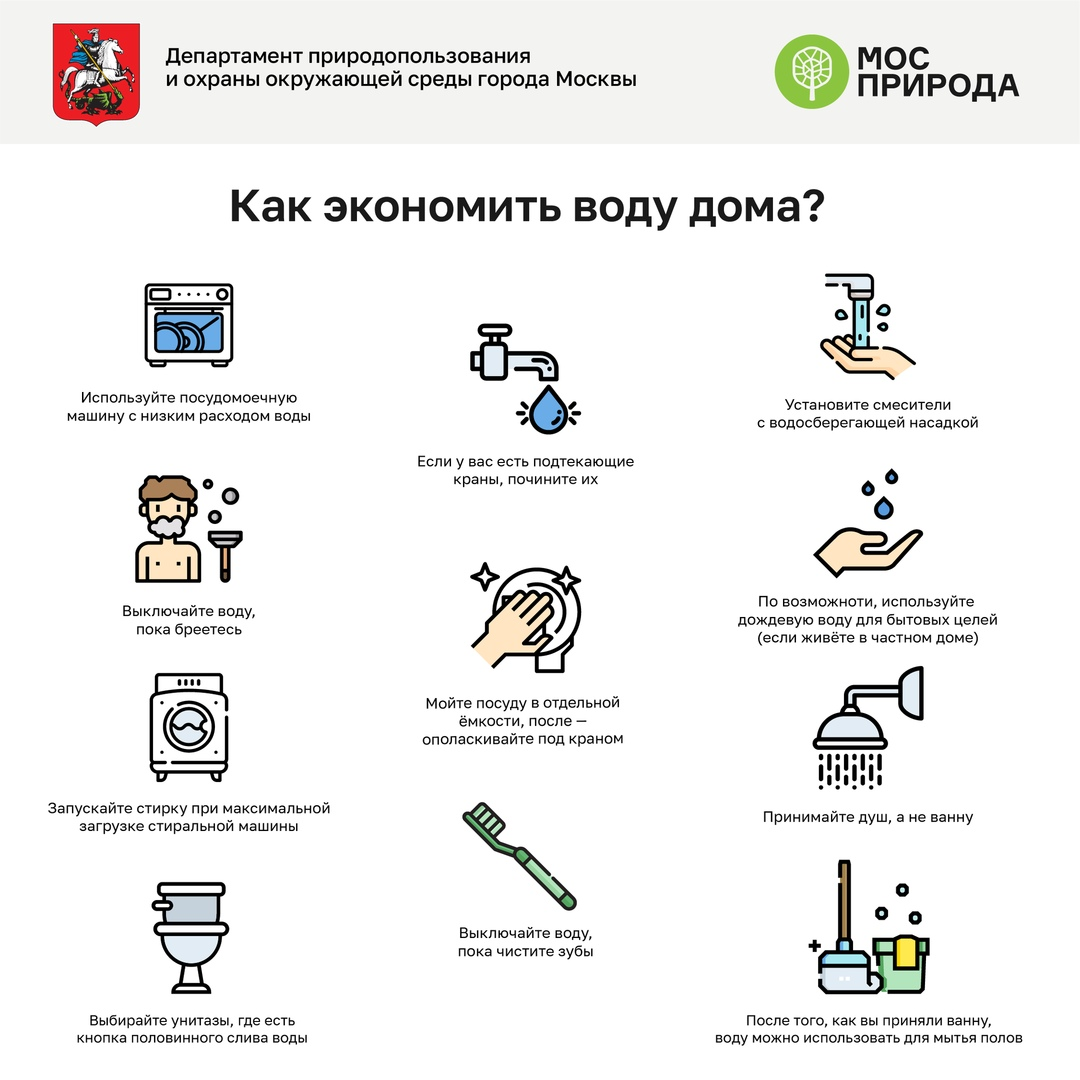

Как расходовать водные и тепловые ресурсы и при этом экономить?

- установка рычажных кранов современного образца – это -25 % расхода воды;

- качественные батареи – это -40 % на оплату расходов за отопление;

- устранение щелей и неисправностей в сантехнике – это -20 % расхода тепла и воды;

- замена старой бытовой техники на новую – это до -50 % на расход воды и до -40 % на расход тепла.

Причины растрат

Почему не получается отложить существенную сумму на «черный день»:

- Привычка постоянно что-нибудь покупать. Вы увидели красивую одежду на витрине и срабатывает механизм «хочу такое же». Хотя в шкафу уже есть похожая юбка или кофточка;

- Приобретение ненужных вещей под влиянием эмоций. Новыми покупками мы пытаемся заглушить обиду, страхи, различные переживания. Стараясь таким образом компенсировать неудачи;

- Выработка в организме некоторых гормонов (дофамин) подталкивает к совершению импульсивных поступков. Под их влиянием нам требуется немедленная обновка, выплеск чувств. Этому очень хорошо способствует шопинг. Но редко можно вернуться из магазина с пустыми руками;

- Человек способен уговаривать себя и оправдывать ненужные траты: «Купил, значит так надо», «нельзя же себе постоянно отказывать»;

- Грамотные цели могут компенсироваться небольшими покупками. В данный момент я не могу купить эту вещь, но небольшую сумму можно потратить на что-нибудь похожее. Как сэкономить деньги в таких случаях.

Каждый человек индивидуален в своих поступках и мышлении, но тратить средства на красивые предметы любят все, особенно если оно приносят пользу. Памятка, как экономить деньги, поможет удержаться от лишних трат и накопить на мечту.

Брендовые вещи стоят дороже

Внимательно прочитайте состав молочных продуктов в разных ценовых категориях. Вы удивитесь, но он почти одинаков. А переплачивает покупатель только за торговую марку, которую везде рекламируют. Аналог подешевле будет такой же вкусный и полезный. Одежда известных брендов ничуть не лучше отечественного производства, а по фигуре будут сидеть идеально. Следите за стоковыми вещами из прошлых коллекций. Марка остается, вещь новая, но цена упадет на порядок.

Как рассчитываться на кассе

Использование банковских карточек вырабатывает привычку тратить больше. Ученые доказали, что наличные средства, их постоянный пересчет приводит к более рациональному пользованию. Потребитель с неохотой расстается со своими кровными. А банковский пластик можно проводить через кассу сколько угодно много раз. Баланс можно проверить лишь при сверке. Поэтому при ответе на вопрос, как научиться экономить деньги, ответ прост: ведите постоянный мониторинг средств, подсчитывайте траты. Домашняя бухгалтерия является одним из важных дел, которое позволяет организовать правильный быт.

Считайте проценты

Если вы регулярно пользуетесь банковскими услугами, то должны хорошо ориентироваться в комиссиях при снятии наличных, знать о кешбеках, о накопительных программах в выбранном банке. Комиссия может быть незначительной, но несколько сэкономленных рублей можно потратить на более нужные вещи. Поэтому пользуемся банкоматами родного финансового учреждения, делаем отчисления в копилку с каждой покупки. Пусть это будет 5-10 рублей, но к концу года наберется приличная сумма.

Берем только необходимое

Как экономить деньги в семье, где есть маленькие дети, взрослые, ежедневные растраты. Здесь на помощь придет составление списка. Выписывайте в колонку все, что нужно. Затем вычеркиваете то, что можно купить через год. Оставшийся список делим на предметы первой необходимости, продукты, одежду, развлечения и т. д. Выделяем необходимое: что нужно купить сейчас, через день, неделю, месяц. Эти пункты и будут нашими тратами, сведенными к минимуму.

Как научиться экономить деньги при маленькой зарплате по японской системе

Система экономии средств Kakebo родом из Японии. Ее автором является достаточно известная в определенных кругах журналистка Мотоко Хани. Само название обозначает книгу с бытовыми счетами, благодаря которой можно контролировать собственные доходы и расходы. Особую популярность система приобрела в 40-х годах прошлого века, хотя и сегодня ее принципы остаются востребованными среди довольно большой аудитории.

Система Kakebo, которая поможет сэкономить деньги

Суть системы Kakebo довольно проста, состоя в фиксировани и контроле всех доходов и расходов. Благодаря четкому планированию семейного бюджета даже при небольших заработках можно регулярно откладывать деньги.

Основными принципами Kakebo являются:

- порядок и контроль (управлять своими средствами, ничего не забывая при этом);

- экономия (видеть, где можно сэкономить и как это сделать);

- спокойствие (не зацикливаться на мысли, что средств не хватает);

- самодисциплина и осознанность (привыкать жить по средствам и делать регулярные накопления).

Для того, чтобы воспользоваться системой Kakebo, нужно купить два блокнота. В первый будут вноситься финансовые планы на следующий месяц, для чего нужно создать таблицу, с предусмотренными в ней тремя разделами планирования: доходов, расходов и сбережений. Второй блокнот будет содержать записи расходов за день.

В разделе «План доходов» необходимо фиксировать всю поступающую за месяц прибыль (зарплата, возвращенные долги, средства от аренды или продажи и многое другое), расположив по порядку средства, которые гарантированно поступят (например, зарплата или пособие, выплачиваемые на регулярной основе), а потом возможную доходность в течение месяца (премии и любые другие негарантированные денежные поступления).

В разделе «План расходов» нужно указывать обязательные траты за месяц (коммунальные платежи, оплата кредитов, проезд, сотовая связь и пр.), тогда как в «Плане сбережений» придется зафиксировать сумму, которую планируете отложить. В дальнейшем производится расчет суммы переменных затрат за месяц.

Примечательно, что само понятие «Переменные затраты» подразумевает следующие расходы:

- бытовые (покупка продуктов питания, одежды, обуви, товаров для дома и пр.);

- образовательные и культурные программы (выставки, концерты, тренинги, вебинары);

- отдых и развлечения (кафе, клубы, спортзалы, туризм);

- непредвиденные траты (лечение, ремонтные работы и пр.).

Все перечисленные расходы необходимо заранее распределить в процентном эквиваленте от сотни. Наибольший процент, как правило, составляют бытовые расходы, тогда как все остальные могут варьироваться по величине, гораздо проще подвергаясь контролю и корректировке.

По итогам месяца все затраты суммируются для подбития общих расходов, после чего станет понятно, на что тратится большая часть средств, сколько можно отложить, а какие статьи расходов стоит пересмотреть, сделав это как можно скорее.

Основным принципом японской системы экономии Какебо является копеечка к копеечке. Используя ее придется отказываться от малого в пользу чего-то более масштабного

Японская таблица экономии— где бесплатно скачать и как составить в Эксель

В век развития цифровых технологий не каждый захочет пользоваться бумажными блокнотами, чтобы вручную вносить в них свои затраты. Специально для таких случаев была разработана электронная версия системы Kakebo, которую можно легко скачать и установить на свое мобильное или десктопное устройство.

Существуют и другие программы, с помощью которых можно контролировать свой бюджет: CoinKeeper, Moneon, Кошелек, Дзен-мани

Однако совсем не важно, в какой форме осуществлять планирование и учет, главное – содержание

Как экономить в быту

35. Замените кабельное телевидение

Посчитайте сколько каналов по кабельному телевидению вы смотрите, скорее всего, их не более 10 из нескольких сотен. Поэтому поинтересуйтесь, может ваш оператор может предоставить пакет каналов за меньшую стоимость. А можно и вовсе отказаться от кабельного телевидения, а использовать для просмотра интернет. Совсем несложно вывести изображение и звук с компьютера на телевизор для более удобного просмотра.

36. Покупайте энергосберегающую технику

Большая доля расходов приходится на отопление и электричество. Осенью и зимой работают обогреватели, а летом кондиционеры.

Не забывайте: скупой платит дважды. Сэкономив деньги на хороших окнах или качественных энергосберегающих приборах, деньги будут утекать в момент их использования постоянно.

Поэтому при покупке обязательно смотрите на класс энергоэффективности бытовых электроприборов. Не экономьте на дорогостоящем оборудовании. Эти расходы будут быстро окупаться.

37. Откажитесь от одноразовых бритв

Это касается и женской эпиляции. Не стоит переплачивать за женские чудо-станки, рекламируемые по телевизору. Вполне можно использовать мужские лезвия, они ничем не хуже, эффект будет один и тот же.

38. Потребляйте меньше воды

В коммунальных платежах значительную часть расходов занимает вода. Поэтому внимательно отнеситесь к работоспособности вашей сантехники. Проверьте, чтобы нигде не капало и не текло.

Для экономии, можно на все краны поставить аэраторы и отрегулировать поплавок в сливном бачке. Так же придется отказаться от приемов ванны, заменив их душем.

39. Вместо батареек аккумуляторы

Если батарейка села, то мы её выкидываем, а аккумуляторы можно постоянно подзаряжать. А батареек в наших домах уйма:

- во всевозможных пультах;

- в часах;

- в беспроводных компьютерных мышах;

- в детских игрушках;

- в инструментах.

Если заменить батарейки на аккумуляторы во всех приборах, то через некоторое время можно добиться значительной экономии бюджета.

40. Пользуйтесь универсальными чистящими средствами.

Хитрые рекламщики заставили нас поверить, что каждую поверхность в доме нужно чистить собственным специализированным средством. Но существуют универсальные очистители, которые подходят для чистки большинства поверхностей. Не стоит переполнять полки шкафов кучей средств, достаточно иметь несколько необходимых, например, универсальное средство и очиститель для ковров.

Лучшие способы постоянной экономии

Легко сказать: «Все, теперь я буду экономить всегда и везде». Привычка — великая сила: скорее всего, все траты кажутся вам «естественными». Можно, конечно, резко уменьшить свои расходы, записывать каждую копейку в Excel-таблицу — но не все на это готовы. Поэтому ниже я перечислю конкретные приемы экономии, а использовать их или нет — выбирайте сами.

На самом деле секрет прост — как правильно экономить знаете только вы сами. Можно взять системы подсчета бюджета, контроля доходов и экономии у других, но не всегда их нужно применять в вашей ситуации. Никто не знает состояние ваших финансов лучше, чем вы сами.

Долой вредные привычки! Одна эта статья расходов может разом перечеркнуть всю экономию. Сигареты, алкоголь, фастфуд, сладкое и другие вещи мало того что стоят дорого, так ещё и несут за собой солидные медицинские счета.

Сразу отказаться от этого сложно — я знаю по себе. Попробуйте ежемесячно снижать затраты на эту категорию на 20-30%, чтобы в какой-то момент «закрыть» её совсем. Постепенно, но постоянно — залог успеха в оптимизации семейного бюджета.

Отследите несколько «тяжеловесных» категорий из семейных расходов. Делать это можно по-разному — приложения, таблицы, папка с чеками за месяц… Каждый выберет свое. Главное: чтобы самые затратные позиции были «полезными»: образование, закупка продуктов питания, оплата долгов и т. д. Если вы тратите 7000 каждый месяц на развлечения при доходах в 20 тысяч — это повод задуматься.

Кстати, тут же вы можете подсчитать, относитесь ли вы к экономически бедным семьям. Если больше 50% в месяц уходит на еду — по мнению экономистов вы бедная семья. Важен тут не уровень расходов, а их состав.

Не создавайте себе источников дополнительных расходов. К ним относится, например, автомобиль. Он требует техобслуживания, оплаты бензина, страховки и т. д. При этом со временем он будет только дешеветь — т. е. это актив, из которого не извлечь прибыль. Домашние питомцы, как это не грустно — тоже источник постоянных расходов.

Наоборот, компьютер или квартира в хорошем состоянии — это потенциальный источник дополнительного дохода. Компьютер дает возможность заработать онлайн, квартиру можно сдавать (за счет чего вы ещё и не будете тратить деньги на коммуналку).

Понравился товар — посмотрите его еще в 5 магазинах. Разные сайты и торговые сети проводят акции, повышения цен и т. д. в разные периоды. Если внимательно мониторить — можно «поймать» скидку в 20-30%, а то и больше.

В идеале покупать зимнюю одежду летом — и наоборот, чтобы все приобретения были максимально выгодными. На практике — не у всех есть возможность так сделать, да и форс-мажорные ситуации (нужно срочно заменить куртку/ботинки/перчатки) могут внести свои коррективы.

Есть возможность — покупаем онлайн. Ассортимент там больше, скидки — чаще, доставка в последнее время стоит копейки (либо вообще бесплатна). Особенно это актуально для крупных покупок (техника, мебель и т. д.), т. к. сетевые магазины сильно завышают цены за хранение. Впрочем, некоторые виды продуктов тоже можно купить в онлайн-магазинах.

Ну, и главное — объясните всей семье, зачем нужна экономия. Иначе будет как в известной басне Крылова «Лебедь, рак и щука»: вы будете экономить, кто-то будет тратить сэкономленное, итог околонулевой (если не отрицательный). В идеале все члены семьи должны контролировать свои личные доходы и расходы. Если это невозможно — постарайтесь четко разделить, кто и на что в семье тратит деньги.

Как копить деньги грамотно и по-крупному?

Чтобы копить деньги на более крупные цели, заводите отдельные конверты для каждой цели или счета в банке (на летний отдых, на шубу, на квартиру, на свадьбу и др.). Такой метод позволит воздержаться от ненужных покупок. Когда вы захотите взять часть денег, отложенных на отдых, на покупку нового смартфона, – выбор будет очевиден. Вряд ли вам захочется смотреть, как от вас ускользает ваша мечта из-за того, что вы поддались минутной слабости.

Сократите траты на развлечения и отдых. Вы можете даже не замечать, сколько денег у вас уходит во время походов в ТРЦ или на какие-то посиделки с друзьями. Этот пункт не значит, что стоит отказаться от всех развлечений. Просто внесите в них немного разнообразия в виде прогулки на улице, выезда на природу и пр. вариантов.

Обсуждайте расходы на семейном совете. Близкие люди точно не посоветуют вам плохого.

Приоритетность

В первую очередь тратьте деньги только на то, что действительно важно (услуги ЖКХ, оплата квартиры, машины, учебы детей и т. д.).

Инвестирование в будущее

Такие вложения в дальнейшем могут стать вашим небольшим пассивным доходом. Для этого необходимо найти надежного брокера, обязательно с лицензией, изучить финансовые новости, разобраться в рисках и научиться составлять с нуля инвестиционный портфель. Также не стоит забывать о специальных курсах, которые ведут те, кому уже удалось добиться конкретных целей.

Крупные цели – лучшая мотивация, чем мелкие. Гораздо проще откладывать деньги на машину, отдых, квартиру в центре города. Когда перед человеком стоит конкретная цель или мечта, ему проще отложить деньги на ее исполнение.

Учитывая простые рекомендации по правильному распределению финансов и их накоплению, как оказалось, можно накопить на автомобиль даже пи зарплате в 40 000 рублей.

Каких правил стоит придерживаться, чтобы достичь такой цели при небольшой зарплате?

- В первую очередь определитесь с ценовой политикой и конкретной моделью автомобиля. Не влазьте в кредит, не берите авто в рассрочку даже на самых выгодных условиях, не ставьте в приоритет класс машины. Выбирайте тот вариант, который будет вам по карману.

- Проведите оптимизацию всех расходов, правильно распределите и ведите свой бюджет.

- Условно разделите цену выбранного автомобиля на ежемесячные платежи (как в том случае, если бы вы все-таки оформили кредит на ее покупку). Обязательно откладывайте один раз в месяц получившуюся сумму.

- Чтобы сумма быстрее увеличивалась, можно откладывать ее на депозитный счет.

ВАЖНО! Такая же схема работает и в случае накопления на квартиру или дом. Необходимо каждый месяц откладывать определенную часть бюджета

Как только наступит удачный момент в виде снижения цен на недвижимость или ставки по ипотечным предложениям, можно будет пустить в ход ваши накопления.

Система «Депозит-экспресс» для экономии денег

Мы разобрались, как откладывать деньги с зарплаты. Каким же образом можно сформировать привычку? Как правильно копить деньги по этой системе?

Вы отложили из дохода десять процентов и не тратите их. Привычка то может затухнуть до следующей зарплаты. Что делать в этом случае? Правильно, увеличивать свои доходы. Желательно это сделать по принципу депозита. Только процент нужно ставить сравнительно небольшой.

Важно, чтобы у вас не возникало необходимости брать из отложенных средств. Поэтому установите себе процент, который нужно откладывать каждый день к тому, что уже отложено

Делайте его индивидуальным. Если вы получаете больше – то и процент следует увеличивать. Это понятно.

Например, у вас сейчас лежит маленькая сумма – 100 рублей. Ну такие у вас маленькие доходы или чего еще могло случиться. В общем, каждый день можете откладывать дополнительно определенный процент от этой суммы. Например, 5%. Получается, что на следующий день у вас уже будет 105 рублей, а через день – 111 рублей.

Да, копейки нужно округлять в большую сторону. Вроде бы добавляются небольшие средства, но при этом количество ваших сбережений растет каждый день. У вас формируется привычка копить средства, так еще и появляется дополнительная мотивация, когда вы видите постоянно растущие суммы ваших сбережений.

Заключение

Как вы уже поняли, еда – это статья расходов, съедающая основную сумму из вашего кошелька.

Помимо основных способов, как правильно вести семейный бюджет, чтобы сэкономить, приведу еще несколько советов:

Планируйте не только покупки, но и меню на неделю.

Отправляйтесь на шоппинг, предварительно плотно перекусив

По возможности не берите с собой детей.

Используйте сервисы доставки еды на дом (при определенной сумме доставка будет бесплатной).

Посещая гипермаркет, не заходите в отделы, которые вам не нужны.

Не приобретайте мытые овощи, колбасу и сыр в нарезке, готовые салаты и др.

Перед походом в магазин проводите инвентаризацию холодильника и шкафов для хранения продуктов.

Берите с собой пакеты.

Старайтесь не покупать продукты в магазинах шаговой доступности – отдавайте предпочтение гипермаркетам и оптовым рынкам.

Открыв накопительный счет, обращайте внимание на процент. Он должен быть больше инфляции

В противном случае оптимальным решением будут сбережения в валюте или инвестиции.

Обязательные платежи – ипотека, ЖКХ, связь и др. делайте в начале месяца. Сюда же относятся и отчисления в копилку семейного бюджета.