С помощью кредитки можно зарабатывать

Кредитная карта может не только сберечь ваши деньги, но и увеличить доход. Для этого потребуется дополнительно оформить дебетовый пластик с высоким процентом на остаток.

Схема предельно проста. Вы получаете зарплату и вносите всю сумму на дебетовую карту. Там деньги хранятся в течение месяца, и на них начисляется процент. Текущие расходы вы оплачиваете кредиткой.

Важно! Тщательно следите за тратами, чтобы долг по кредитной карте не превысил суммы на дебетовом пластике.

В конце месяца вы снимаете деньги и погашаете задолженность по кредитке. Накопленные проценты остаются на дебетовой карте. Получив очередную зарплату, вы снова кладете деньги под процент, а для оплаты повседневных расходов используете кредитку. Таким образом, деньги не просто хранятся на вашем счете, но и приносят определенный, пусть и не очень большой доход.

Пример. Сергей получил зарплату 60 000 рублей. На вклад он сразу же внес 10 000 рублей, оставшиеся 50 000 положил на дебетовую карту Tinkoff Black. Наш герой потратил 3 000 рублей, чтобы получать процент на остаток по счету – 3,5%. В течение месяца молодой человек расплачивался только кредиткой. Его собственные деньги хранились на счету дебетовой карты, принося доход. К концу расчетного периода Сергей заработал на остатке по счету 247 рублей – за 1 месяц и 24 дня. За год можно заработать более 1 500 рублей.

Кроме того, кредитная банковская карта с кешбеком Тинькофф Платинум позволила молодому человеку вернуть часть потраченных денег баллами, которыми можно компенсировать траты в кафе и столовых, а также расходы на ж/д билеты. Истратив 45 000 рублей, он заработал 450 бонусных баллов.

Схему можно усложнить, введя в нее еще одну кредитку – с возможностью снятия наличных без комиссии в льготный период. Найти подходящий вариант легко. К таким продуктам относятся «Карта возможностей» от ВТБ и «100 дней без процентов» Альфа-Банка. Работает это так:

- Вы пользуетесь первой кредитной картой.

- Со второй кредитки снимаете сумму для погашения долга в течение льготного периода.

- Закрыв задолженность по первой карте, вы получаете возможность снова использовать ее.

- С зарплаты вы закрываете вторую кредитку до окончания беспроцентного периода.

Использование двух карт позволит получать льготные условия постоянно.

Сколько длится на самом деле льготный период

Льготный период есть практически у любой кредитной карты. Он составляет до 55 дней, а в некоторых случаях до 730 дней. Однако не стоит расслабляться. Заявленный беспроцентный период может оказаться на самом деле в два раза короче. Все зависит от даты начала расчетного периода. Уточнить эту информацию можно в банке.

Допустим, у вас кредитка с льготным периодом 55 дней. Расчетная дата – 15 число месяца. Если вы совершили покупку 16 числа, у вас есть 54 дня, чтобы вернуть долг без процентов. Но если вы расплатились 14 числа, льготный период составит всего 26 дней: 1 день до расчетной даты и 25 – после нее.

Другие преимущества наличных средств

Легче контролировать свои расходы

Всем известно, что нельзя потратить больше денег, чем у тебя есть в кармане. Поэтому, чтобы ограничить расходы, нужно просто положить в свой бумажник столько денег, сколько вам понадобится для приобретения того или иного товара. Это ограничение является более эффективным, чем лимиты банковских карт. Ведь их снятия ограничивается всего лишь двумя нажатиями пальцев.

Наличные средства формируют корректные финансовые привычки

Ещё одно преимущество чётко обозначенной сумме денег в бумажнике – это возможность избавится от импульсивных покупок. Определённой количество денег предоставляет время на размышление о пользе и надобности товара. Действительно ли он вам нужен или та сумма денег, что в бумажнике, предназначена для других вещей. Благодаря этому фактору, вы сможете более обдумано делать покупки, взвешивая все за и против.

Наличные не требуют обслуживания

Используя этот тип оплаты, вам не надо платить банку за поддержку функциональности денежных средств. Так как банки нуждаются в комиссионных платежах за переводы, а также за обслуживание текущего счёта.

Можно легко оставлять чаевые

Наличные средства предотвратят неловкие ситуации в кафе и ресторанах. Вы не будете смущаться из-за того, что у вас не получается оставить бонус официанту за хорошее обслуживание и профессионализм.

![]()

Карта или наличные: сравнение

Преимущества банковских карт:

- Контролирование и отслеживание расходов.

Банковские карты помогают анализировать проведенные транзакции. Кроме того, существуют ежемесячные и ежегодные доклады по карте. Что позволяет увидеть целостную картину доходов и расходов. Проводить такой контроль с помощью наличных невозможно, разве что записывать все сделанные покупки и оплаты и сохранять чеки.

- Бонусы.

На данный момент существует огромное количество возможностей получить дополнительные средства, при этом просто расплачиваясь картой. Большинство компаний и магазинов практикуют такую возможность. При покупке их товара и расплаты картой, вам начисляется определённый процент от осуществлённой покупки.

- Программы лояльности.

За использования услуг того или иного банка вам начисляются месячные или годовые проценты от сумы денег на карте.

Когда лучше платить дебетовой картой

Дебетовые карты позволяют легко вести учет и принимаются многими продавцами, что делает покупки удобными. В отличие от кредитной карты, по которой вы должны оплатить счет позже, деньги снимаются с вашего текущего счета. Это отличный способ не тратить больше денег, чем у вас есть.

Важно понимать, что некоторые банки не позволяют вам преувеличивать размер вашего счета, в то время как другие позволяют легко вводить овердрафт. Обязательно ознакомьтесь с политикой своего банка, чтобы знать о любых потенциальных комиссиях, которые вы можете понести, потратив больше, чем доступно на вашем счете. Дебетовая карта — отличный способ не тратить больше денег, чем у вас есть

Дебетовая карта — отличный способ не тратить больше денег, чем у вас есть

Дебетовая карта — отличный способ не тратить больше денег, чем у вас есть

Также обратите внимание на ответственность вашего банка, чтобы иметь хорошее представление о безопасности вашей дебетовой карты. Некоторые дебетовые карты предлагают защиту, аналогичную кредитной карте, поэтому, если ваша дебетовая карта будет потеряна или украдена, вы не будете на крючке из- за мошеннических покупок. Некоторые банки также предлагают дебетовые карты с удостоверением личности с фотографией, чтобы гарантировать, что никто, кроме вас, не сможет использовать вашу карту

Когда лучше платить кредитной картой

Ответственное использование кредитной карты может быть безопасным и простым способом наладить хорошие кредитные отношения с вашим банком и при этом иметь доступ к ресурсам на случай чрезвычайной ситуации и покупкам в рассрочку.

Многие кредитные карты поставляются с программами вознаграждений, которые позволяют зарабатывать баллы, которые можно использовать для таких вещей, как путешествия и товары. Возможность зарабатывать баллы за покупки может сделать использование вашей кредитной карты правильным выбором для некоторых транзакций.

Некоторые кредитные карты обеспечивают некоторую защиту покупок. Например, они могут предложить защиту, если вы покупаете товар, который оказался бракованным. Многие кредитные карты также имеют защиту от мошенничества, что означает, что оператор карты не будет возлагать на вас ответственность за мошеннические платежи с вашей карты, если вы своевременно сообщаете о них.

Советуем почитать: Что такое дебетовая банковская карта

Лучше наличные или карта

Вы — человек, который принимает решение о том, какие деньги, дебетовые или кредитные карты (или их комбинация) больше подходят вашему образу жизни и привычкам. Перед покупкой внимательно изучите преимущества каждого способа оплаты. Выбор способов оплаты для различных ситуаций может помочь вам лучше контролировать свои деньги.

Какие способы оплаты вы предпочитаете? Так как? Прокомментируйте ниже свое мнение!

Post Views: 72

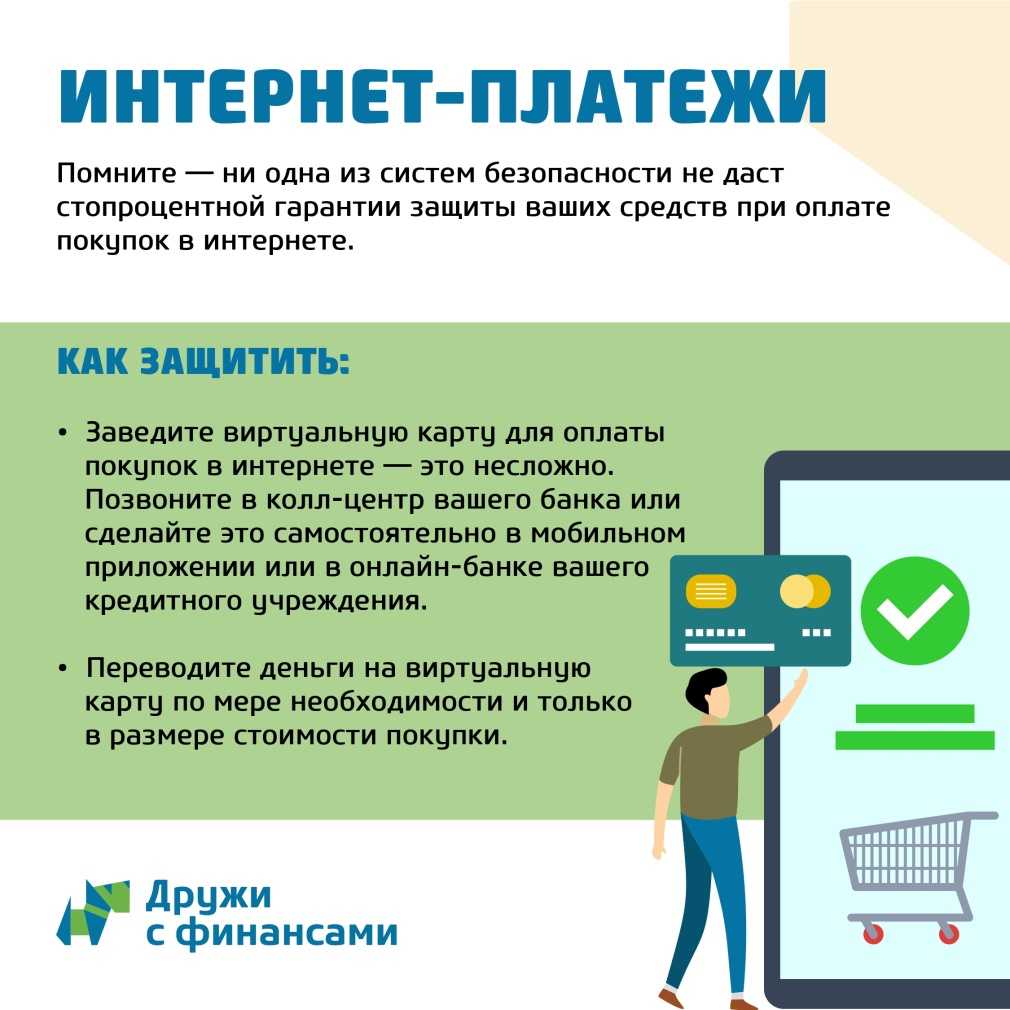

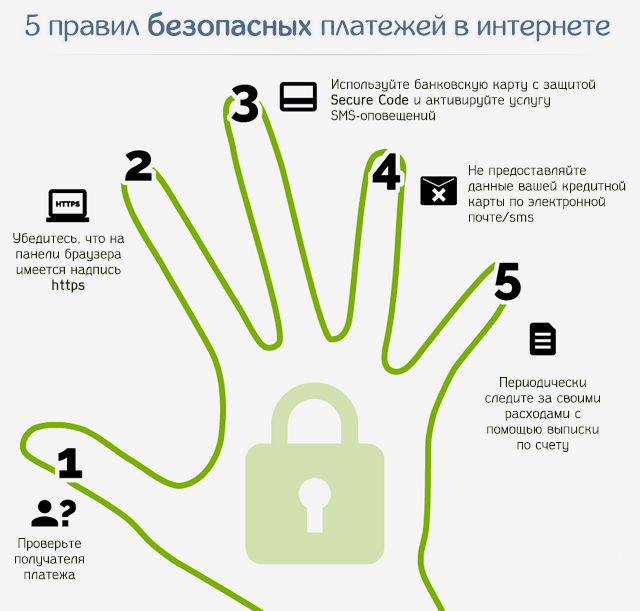

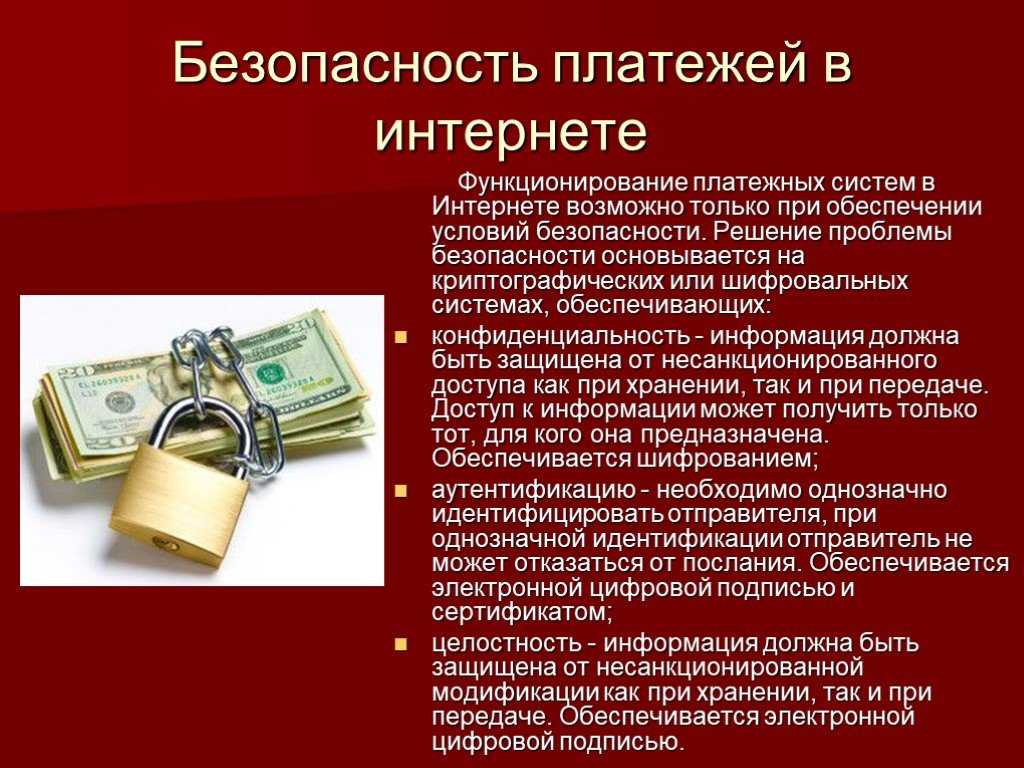

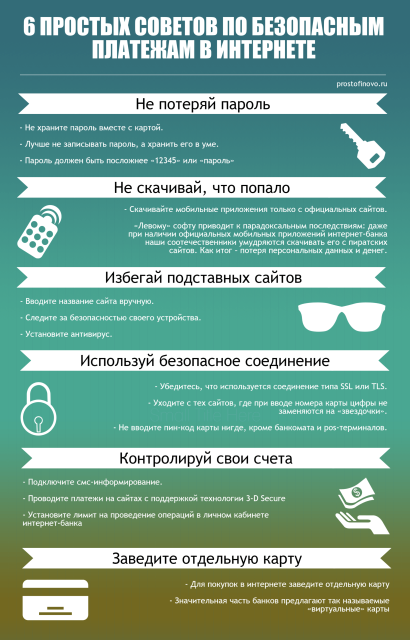

Преимущества и недостатки карточных платежей

Чаще всего, когда мы покупаем онлайн, можно выбрать один из нескольких способов оплаты. Иногда мы можем заплатить наличными при доставке заказанного товара, обычно у нас также есть возможность оплаты традиционным переводом или через один из сайтов, предлагающих онлайн-платежи.

Итак, почему мы должны решить платить картой? Каковы плюсы и минусы этого решения?

Недостатки оплаты картой онлайн:

- пользователь обязан соблюдать правила безопасности при использовании карты (если кража или мошенничество произойдёт из-за грубой небрежности, он не сможет вернуть деньги);

- данных с карты достаточно, чтобы вор расплатился нашей картой (ему не нужно физически ею обладать);

- когда кто-то использует данные с нашей карты, мы можем даже не знать об этом;

- меньше конфиденциальности – транзакции по карте регистрируются и обрабатываются уполномоченными лицами.

Преимущества карточных платежей онлайн:

- удобство – обычно при оплате на определенном веб-сайте мы должны ввести все данные карты только один раз;

- скорость – мы можем оплатить картой в любое время, и этот платеж будет немедленно зачислен (в случае традиционного перевода, оплата может занять до 24 часов, исключая выходные и праздничные дни);

- дополнительная безопасность – благодаря услуге возврата средств вы можете вернуть сумму, оплаченную картой, если заказанный товар не доставлен;

- универсальность – вы можете расплачиваться кредитными и дебетовыми картами не только во многих отечественных магазинах, но и на зарубежных сайтах. Иногда это единственный доступный способ оплаты;

- контроль над финансами – хотя при оплате картой нам проще тратить большие суммы, мы можем установить ограничения на карту, например, ежедневные, ежемесячные или для онлайн-транзакций. Благодаря этому мы не сможем «случайно» потратить больше, чем планировали. И если карта (или данные карты) будут украдены, мы потеряем меньше денег;

- скидки – платежные карты являются частью многих акций или партнерских программ. Используя карту, мы можем получать скидки. Многие авиакомпании поощряют оплату дебетовыми картами – мы будем платить меньше за тот же билет, чем если бы мы заплатили наличными.

Отмена наличных выгодна банкам

Дмитрий Трофимов, директор Высшей школы финансовых технологий Финансового университета при Правительстве РФ

Мифы относительно вреда обращения наличных денег для экономики уже неоднократно опровергались на различном уровне. Это и пресловутая коррупция, преступность, незаконная деятельность и т.д. Кроме того, результаты развития сферы розничных платежей за прошедшее десятилетие показывают, что наличные деньги остаются основным средством проведения расчетов населением.

В развитых странах Европы этот показатель в среднем составляет около 50%, в странах Восточной Европы – более 70%. Германии – экономике номер один в Евросоюзе – существует поговорка «настоящие деньги – бумажные деньги». В этой стране до сих пор самый высокий уровень платежей наличными деньгами среди экономически развитых стран – около 80%. Также до сих пор привержены наличным в Японии и многих других странах.

Реальность такова, что практически во всех странах центральные банки продолжают работать над совершенствованием защиты банкнот от подделок, а также растет объем наличных в обращении – в том числе и в Евросоюзе.

К немногим исключениям относится Швеция, которая действительно при патронаже Национального банка объявила курс на безналичное общество. Теперь опыт Швеции представляет большой интерес для других стран, которые пока не торопятся делать аналогичные шаги. Например, вопреки прогнозам и различным заявлениям не произошло снижения коррупции и преступности. Даже наоборот, количество преступлений возросло – только вместо похищения наличных завладевают другим имуществом, увеличилось количество преступлений по подделке платежных документов…

Однако в той же Швеции Национальный банк вместе с ключевыми игроками банковского рынка провозгласил курс на безналичное общество при реализации системы розничных платежей Swish, где платежи проходят в режиме реального времени непосредственно по банковским счетам и, что принципиально важно, бесплатно. В ведущих странах давно существуют свои платежные системы

Даже без использования административных ресурсов тарифы для физических лиц по выпуску и обслуживанию национальных платежных карт, а также снятию наличных, выгодно отличаются от аналогичных тарифов международных платежных систем. Чего нельзя сказать о нашей платежной системе «Мир». В дополнение к этому в Евросоюзе сделали и уже реализовали все для того, чтобы опустить комиссию по эквайрингу для продавцов до уровня издержек по платежам наличными. Когда это будет у нас – вопрос к системе «Мир» и Банку России. Иначе неизбежен рост цен до 3% по мере роста безналичного розничного оборота – за все будет платить население

В ведущих странах давно существуют свои платежные системы. Даже без использования административных ресурсов тарифы для физических лиц по выпуску и обслуживанию национальных платежных карт, а также снятию наличных, выгодно отличаются от аналогичных тарифов международных платежных систем. Чего нельзя сказать о нашей платежной системе «Мир». В дополнение к этому в Евросоюзе сделали и уже реализовали все для того, чтобы опустить комиссию по эквайрингу для продавцов до уровня издержек по платежам наличными. Когда это будет у нас – вопрос к системе «Мир» и Банку России. Иначе неизбежен рост цен до 3% по мере роста безналичного розничного оборота – за все будет платить население.

За всеми лозунгами и маркетинговыми кампаниями по организации безналичного общества под различными предлогами, продуманными для каждого сегмента получателя этой информации стоят только две стороны – государство в лице центральных банков и сами коммерческие банки.

Для первых это значит общее сокращение издержек денежного оборота и повышение его прозрачности, а для вторых намного больше – это сокращение затрат на организацию оборота наличных при одновременном повышении комиссионных доходов от обслуживания розничных платежей. У нас бенефициар номер один от кампаний против наличных – Сбербанк, затем все остальные. Не стоит забывать, что наличные деньги до сих пор остаются самым анонимным средством платежа по сравнению со всеми остальными.

Народные приметы о деньгах

Хотите привлечь в дом как можно больше финансов? В этом вам могут помочь народные приметы, наиболее популярные из которых следующие:

- не сидите на столе, когда есть стулья, иначе проведете жизнь в нищете;

- не оставляйте дома пустые бутылки, иначе богатства вам не видать;

- не ходите в рваной одежде: деньги любят опрятных людей;

- берите деньги левой рукой, а отдавайте — правой;

- веник в доме должен стоять вверх метлой;

- пересчитывайте финансы под лунным светом на новую луну;

- деньги, которые удалось легко заработать, не стоит тратить сразу же;

- старайтесь менять мелкие купюры на крупные.

Кроме того, мечтая о финансовом благополучии, старайтесь что-либо делать для того, чтобы фантазии стали явью — деньги не любят ленивых.

Список мест для хранения денег

Теперь, когда вы знаете о большинстве мест, где деньги держать запрещено, настала пора поговорить о том, какие уголки вашего дома подходят для хранения сбережений. Вот краткий список, согласно китайскому учению фэн-шуй:

- Гостиная (не путать с прихожей). Китайцы считают, что основная энергетика дома располагается в тех местах, где люди чаще всего проводят время. Ну а учитывая тот факт, что в гостиной могут появиться не только домочадцы, но и друзья и знакомые, деньги рекомендуется хранить именно там.

- Под скатертью. Китайцы — довольно суеверный народ. Многие последователи учения фэн-шуй считают, что, храня деньги под скатертью, вы защищаете их от домового, любящего поиграть с любыми вещами, которым оказывается много внимания.

- На холодильнике. С точки зрения энергетики хранить деньги необходимо как можно выше, поскольку именно там располагаются каналы, ведущие к богатству. Кроме того, холодильник — самый неприметный объект интерьера в доме, поэтому грабитель вряд ли будет искать там наличность.

- Красный кошелек. От цвета материала вашего кошелька зависит то, будут ли водиться в доме денежные средства. Многолетняя практика фэн-шуй показывает, что лучше всего иметь портмоне красного цвета из натуральной кожи. Альтернатива — поместить внутрь кошелька красную бумагу.

Что касается мелочи, то ее лучше всего размещать в отдельном месте, например какой-нибудь коробочке или копилке. Помните о том, что небрежное отношение с монетами может привести к потере всех финансов.

Вам доступен дневной сон: почему фриланс может быть полезным для здоровья

Цифровые технологии: типы рабочего пространства для альфа-поколения

Техника 3-х цветных стикеров: как улучшить производительность труда

Потенциально небезопасная технология

Примечательно, что в инструкции, которую предоставили CNews представители Х5, указано, что для оплаты зачем-то нужно снять маску, хотя, во-первых, это может считаться нарушением действующих в магазине правил, во-вторых, может повысить риск заражения коронавирусом.

Александр Егоров, «Рексофт»: Настало время заниматься цифровой трансформацией, а не декларировать стремление к ней

Импортозамещение

Помимо этого, совместная разработка Х5 и Сбербанка позиционируется как технология оплаты именно по взгляду, а не по лицу. Маски, которые необходимо носить всем россиянам из-за введенного в стране масочного режима и пандемии коронавируса, глаза, как правило, не закрывают.

Инструкция по работе с новым сервисом

В Х5 рассказали CNews, что все биометрические данные покупателей хранятся в Сбербанке и «передаются через шифрованные каналы с высокой степенью защищенности». «Партнеры проекта не получают доступ к биометрическим данным клиентов. Сбор, оформление и хранение биометрических данных происходит исключительно на стороне Сбербанка, как и подключение сервиса “Оплата одним взглядом». Покупателю не требуется подписание каких-либо документов с Х5 или торговыми сетями, входящими в Х5», – добавили представители Х5.

Редакция CNews обратилась к специалистам Х5 и Сбербанка с вопросом о том, как покупатель, который не готов платить за покупки при помощи взгляда, может запретить компаниям сканировать его лицо на кассах самообслуживания. Ответ на момент публикации материала получен не был.

Сбережения в банке

Доверие к банковской системе в России находится на высоком уровне. Немалую роль в этом сыграло Агентство по страхованию вкладов (АСВ). Вклады в банках на сумму до 1,4 млн рублей застрахованы и их возврат гарантируется государством. Если банковская система и АСВ работают, то вклады до 1,4 млн рублей невозможно потерять.

Вы можете рассчитывать не только на сохранность, но и на доходность. На ноябрь 2016-ого года лучшая годовая ставка в банках составляла 10,5%. ТОП 5 вкладов:

| Банк Премьер Кредит | 10,5% |

| Банк ВВБ | 10,32% |

| Русский Стандарт | 10% |

| Ренессанс Кредит | 9,5% |

| Кредит Европа Банк | 9,5% |

Идеальный вариант, это вариант пополняемый, но с возможностью досрочного снятия без потери процентов. Как правило, самые доходные вклады (9-10% годовых) обременены фиксированными сроками, а значит у вас нет доступа к своим деньгам. Это основной минус сбережений в банках.

Воспользоваться вариантом сбережений в банке могут лишь те, кто может подтвердить происхождение своих денег. Как только вы открываете вклад в банке вы попадаете в поле зрение контролирующих органов. Это не означает, что ваш банк распространяет информацию о вас. Те деньги, которые «засветились» на вашем счету, могут потенциально вызвать вопросы со стороны контролирующих органов.

Вы можете хранить в банке не только рубли, но и валюту и даже драгоценные металлы. Некоторые банки также предлагают финансовые инструменты для инвестирования, например, покупка акций. Вклад в банке – это самый консервативный банковский инструмент, подходящий для сбережений. Остальные банковские инструменты больше относятся к инструментам инвестирования, а не сохранения сбережений, а также сопряжены с большим риском.

Вредные привычки, привлекающие бедность

Помимо того что люди могут привлекать в свой дом бедность нарушением энергетических потоков для финансового канала, некоторые личности попросту не понимают, что их действия прямым образом провоцируют рост растрат. Вот список основных вредных привычек, которые приводят к бедноте:

Взятие кредитов или покупка вещей в рассрочку

Важно понимать, что любое долговое обязательство придется рано или поздно погасить, да еще и с большими процентами. Нежелание отказывать людям в просьбе дать денег в долг

Некоторые личности возвращают даже небольшие суммы годами или вовсе забывают о долговых обязательствах. Растрата денег сразу после получения зарплаты. Важно понимать, что та сумма, которая приходит вам на карте в конце месяца, — результат упорного труда за 30 дней. Поэтому не стоит тратить ее за неделю. Неумение планировать свой семейный бюджет. Старайтесь тратить не более 80 % от заработанной суммы, а остальное — откладывать. Если какая-то покупка не вписывается в бюджет, значит, она пока вам не по карману. Неумение ценить деньги. Не стоит каждый раз при посещении кафе или во время поездки на такси оставлять обслуживающему персоналу чаевые, иначе вы спровоцируете огромную дыру в бюджете. Нежелание воспользоваться дополнительными способами для заработка денег. Даже если вам кажется, что денег у вас в достатке, это еще не повод отказаться от возможности разбогатеть, верно?

И последний совет, который хотелось бы дать людям, желающим разбогатеть: любите деньги. Аскетизм — это, конечно, хорошо, однако перебарщивать с ним не нужно. Деньги в современном мире могут многое, однако если вы все время отрицаете их значимость, значит, они никогда у вас не появятся.

Как хранить доллары в банковской ячейке

Многие консервативные инвесторы не готовы доверить свои сбережения банку, но и решение прятать дома крупные суммы считают недальновидным. Можно ли хранить деньги в долларах в виде наличности, пользуясь при этом надёжной системой защиты финансовых учреждений? Безусловно, если арендовать банковскую ячейку.

Ячейка представляет собой персональный сейф, расположенный за стальной дверью в надёжном хранилище. Спрятать в неё можно не только пачки купюр, но и драгоценности, документы, золотые монеты, коллекцию открыток. Разумеется, банки запрещают хранить здесь оружие, яды, радиоактивные и наркотические вещества.

Арендовать ячейку можно на любой период в установленных учреждением пределах. Если договор не предусматривает автоматической пролонгации, за неделю до истечения срока банк извещает пользователя письмом, по электронной почте или через СМС. Через 30 дней содержимое сейфа изымается и помещается в общее хранилище, откуда забрать его можно только после погашения долга. Таким образом, при грамотном использовании банковская ячейка может стать надёжным способом хранения наличных. Кроме того:

- Содержимое ячейки остаётся в собственности клиента. Даже если банк обанкротится и закроется, все деньги до последней копейки вернут собственнику;

- Специалисты банка знают, как правильно хранить доллары. В сейфе постоянно поддерживаются оптимальная температура и влажность, а воздух фильтруется;

- Сведения о наличии ячейки и её содержимом являются тайной. Если пользователь не расскажет о ней сам, никто не сможет получить такую информацию у банка.

Таким образом, банковская ячейка представляется очень удобным способом хранения наличных денег. Однако недостатки здесь также присутствуют:

- Аренда ячейки требует постоянного контроля. Нужно вовремя продлевать договор хранения, проверять её содержимое, беречь свой экземпляр ключа;

- В указанных законодательством случаях банк все же может вскрыть ячейку. Известны случаи изъятия ценностей по распоряжению суда или прокуратуры;

- Размещение капитала в ячейке не только не приносит дохода, но и сопровождается убытками. Стоимость аренды невысока, но за год получается приличная сумма.

Как правило, в небольших районных отделениях хранилища с ячейками нет, поэтому вкладчику придётся обращаться в центральный офис. С другой стороны, сейчас каждый банк предлагает услугу аренды личного сейфа. Где хранить доллары в России:

Банковские ячейки

| ВТБ24 | 135-200 | 4-78 | 1–365 |

| Сбербанк | от 88 | 10-20 | 1–1096 |

| Альфа Банк | от 77-105 | 10-20 | 5–365 |

| Россита-Банк | 51–423 | 10–25 | 1–365 |

| Гарант-Инвест | 20-60 | 7-38 | 1–365 |

Какую карту выбрать для путешествий

Итак, что можно посоветовать человеку, который собрался за границу? Все зависит от ваших потребностей и куда вы планируете ездить.

Если вы летите в ближнее зарубежье, где принимают карту МИР, то её и будет достаточно для поездки. Вообще, сейчас карта МИР должна быть у каждого, собираетесь вы за границу или нет (кешбэк за поездки по России и другие “плюшки”). Рекомендую заказать Тинькофф Блэк с бесплатным обслуживанием навсегда, пока еще действует акция. Давно уже пользуюсь, одинакова хороша как для заграничных поездок, так и для повседневного использования. Выгодный кэшбэк, удобное приложение, никаких затрат.

Заказать Тинькофф Блэк по акции

Ну а если вы планируете выезжать за пределы охвата системы Мир, лучше заранее оформить UnionPay или зарубежные Visa и Mastercard. Старайтесь избежать двойной конвертации валют при расчетах картой – для Европы открывайте евро счет, долларовый будет удобен для остальных стран.

Так как мы семьей часто путешествуем, то у нас имеется несколько вариантов – белорусская Мастеркард МТБанка, долларовая Юнионпэй Россельхозбанка, мультивалютная карта армянского Unibank.

Неименную карту белорусского МТБанка мы оформили с льготным обслуживанием по акции, сейчас такие выгодные условия уже недоступны. Unibank – единственный банк в Армении, где россиянам можно оформить карту только по загранпаспорту, без местных регистраций (годовое обслуживание карты примерно 15 000 руб, также понадобится армянская симка, но оформить ее не проблема).

Почему я оформил UnionPay в Россельхозбанке. Перед выбором банка читал форумы и чаты, отзывы людей о том, в каких странах какие карты работают. Из этого сделал вывод, что в Россельхозбанке отказов меньше всего. Но имейте ввиду, что ситуация может меняться, и такую информацию нужно собирать заново.

Стоимость выпуска карты UnionPay в Россельхозбанке – 7 500 рублей за неименную и 9 500 за именную карту. При оформлении платить не нужно, сумма списывается автоматически после первого пополнения. Карту можно получить заранее на всякий случай, а оплатить за ее обслуживание, когда она понадобится.

В любую поездку лучше брать побольше карт, разных и дублирующих. Одна не работает, сработает другая. Также, если в поездке не сработал банкомат одного банка, пробуйте другой.

Чтобы избежать возможных проблем при расчетах, лучше оформлять именные карты с написанием имени как в загранпаспорте. К примеру, с неименной картой арендовать автомобиль за границей будет проблематично.

Не нужно забывать, что сейчас мы живем в непростое время. Только за 2022 год не раз с нашими соотечественниками случалось так, что из-за санкций карты переставали работать прямо во время поездки. Это может произойти и в будущем. Но не стоит сильно переживать, после официального заявления всегда людям давалось несколько дней, чтобы они успели снять наличные. Но, в любом случае, не лишним будет знать, как обходиться за рубежом без карт.