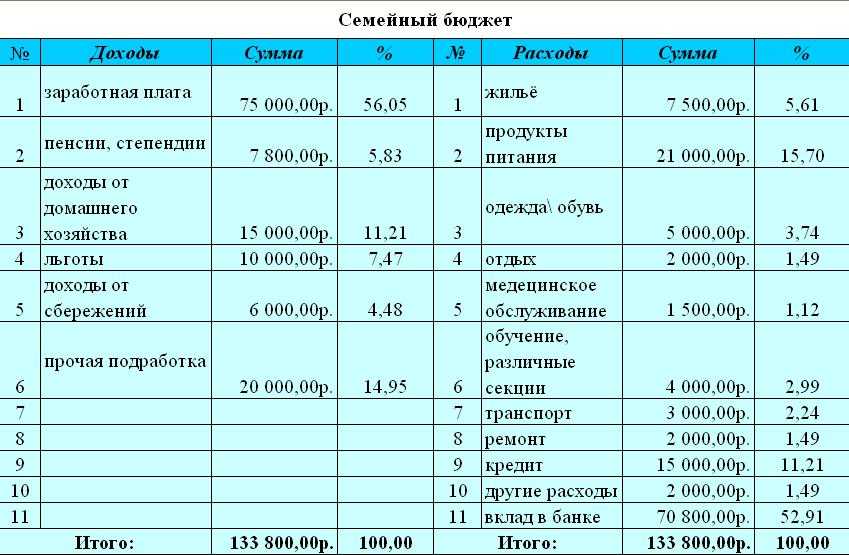

Приложение для семейного бюджета. Чем поможет?

Если гражданину не подходит вариант с тетрадью и программой на ПК, то всегда можно скачать мобильное приложение и установить на свой смартфон.

Сегодня можно найти десятки подобных приложений на любой вкус и цвет. Гражданам нужно всего лишь зайти в магазин приложений, ввести в строке поиска «семейный бюджет», установить желаемый рейтинг программки и выбрать из представленных результатов наиболее подходящий вариант.

Плюсом приложения является то, что оно всегда будет рядом с пользователем. Всегда можно будет найти минутку для уточнения данных. Кому-то может не понравиться то, что приложение займет лишнее место в памяти телефона. Также в приложении может быть реклама или платный контент.

Начните тратить с умом

Приложение «Bring!» для совместного ведения списка покупок

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

Куда записывать семейный бюджет

Теперь осталось определиться, как вести семейный бюджет физически. Все эти расчеты нужно куда-то записывать, и тут тоже можно выделить несколько вариантов:

- Записывать доходы и расходы в тетрадку. Старый и проверенный способ, но не самый удобный. Я считаю, что вести тетрадь доходов и расходов семьи — вариант только для тех, кто только начинает вести семейный бюджет.

- Таблица семейного бюджета в Excel. Учет личных финансов в Excel — это уже более продвинутый способ, особенно если вы знаете, как этой программой пользоваться и как создавать таблицы с формулами. В противном случае, можно найти и скачать готовый шаблон семейного бюджета Excel. Использование Google Docs только упростит задачу, так как работать с расчетами могут несколько человек одновременно с разных ПК.

- Специальные программы и приложения для семейного бюджета. Этот способ не требует от вас глубоких знаний офисный программ, но позволяет всегда держать ваш семейный бюджет под рукой. Достаточно запустить нужную программу на ПК или приложение на смартфоне, и вы сразу можете просмотреть статистику семейных затрат, сделать запись о выпитом кофе или походе в кино. Так вы точно ничего не забудете.

Все варианты имеют право на существование. По сути, каждый выбирает то, что ему удобнее. Я могу описать эти три способа подробнее, с примерами таблиц расходов и обзорами программ. Если интересно, пишите.

ПЛАНИРУЕМ БЮДЖЕТ Обновляем расходные и накопительные фонды

Фонды — это самое интересное. Это деньги, которые мы потратим на какие-то нужды, но точно не знаем когда. Я выделяю два вида фондов: расходные и накопительные.

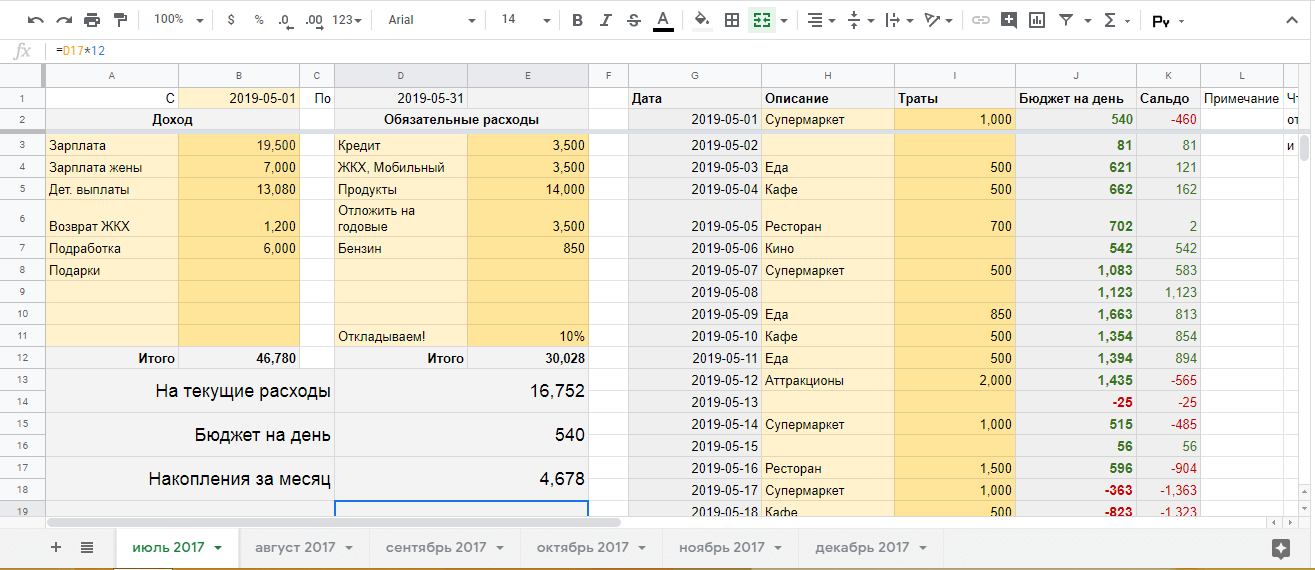

Расходные фонды нужны, чтобы тратить оттуда деньги в течение месяца. Например, фонд «Маша + Женя» — на жену и ребенка. Он выставляется каждый месяц на 30 000 рублей. Столько денег супруга в месяц может тратить на свое усмотрение. Меня не интересует, на что идут деньги. Главное, что нужно знать, — это сколько осталось в этом фонде. Так же для меня выделен фонд «Я» — каждый месяц могу тратить на что захочу 15 000 рублей.

Накопительные фонды нужны как раз для достижения целей. Ради накопительных фондов и задумана вся бюджетная таблица. Деньги, распределенные в накопительные фонды, очень не хочется трогать. Чтобы сохранить отложенное, начинаешь придумывать самые разные способы, вплоть до отказа от регулярных трат или урезания расходных фондов. Это чистая психология.

Первым делом я обновляю расходные фонды, они в таблице отмечены светло-желтым. Заполняю только колонку «На начало месяца», колонка «Баланс» будет автоматически считаться по мере расходов.

Тут просто: по опыту у меня уже выведены определенные балансы, поэтому я просто выставил их на целевые уровни.

Регулярные фонды при планировании бюджета на май 2019

Затем, если вы заполняете таблицу впервые, нужно заполнить накопительные фонды — деньги, которые у вас уже отложены на что-либо.

Для каждой финансовой цели выделите свою строчку (имя цели внесите в колонку «Фонды»), сумму отложенных денег на эту цель занесите в колонку «На начало месяца». Я обычно просто копирую балансы фондов из предыдущего месяца в колонку «На начало месяца».

Мои накопительные фонды — перенес их из предыдущего месяца

Когда данные по накопительным и регулярным фондам заполнены, я смотрю вниз таблицы, на строку «Баланс» — это разница между всеми доходами и всеми расходами с учетом фондов.

Если баланс положительный, значит, у вас остались нераспределенные деньги — можно отложить их в накопительные фонды.

Если баланс отрицательный, значит, вы запланировали больше расходов, чем заработаете. Нужно урезать ежедневные расходы или сокращать фонды.

В идеале баланс в начале месяца должен быть близок или равен нулю. В моем случае баланс после внесения трат был равен 169 607 Р — это значит, что такая сумма осталась нераспределенной — можно отложить ее в накопительные фонды. Фокус у нас на покупке новой квартиры, поэтому эти деньги я просто распределил в фонд первоначального взноса — «ПВ на квартиру». Фонды пополняются с плюсом, расходы из фондов — с минусом.

Баланс мая 2019 после распределения в накопительный фонд «ПВ на квартиру»

После всех этих операций баланс стал равен нулю. Если май пройдет в соответствии с планом, то в накопительных фондах будут именно такие остатки.

Потом я скопировал этот лист под названием «Июнь 19 основа», чтобы при планировании июня у меня уже был стартовый лист. Также я скопировал этот лист под названием «Май 19» — это будет рабочий лист для учета исполнения бюджета, о чем расскажу ниже.

Ну и где обещанный час в месяц

Планирование бюджета я рекомендую делать в самом начале нового месяца. Если будете вести бюджет регулярно, то на планирование будет уходить минут 10—15.

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.

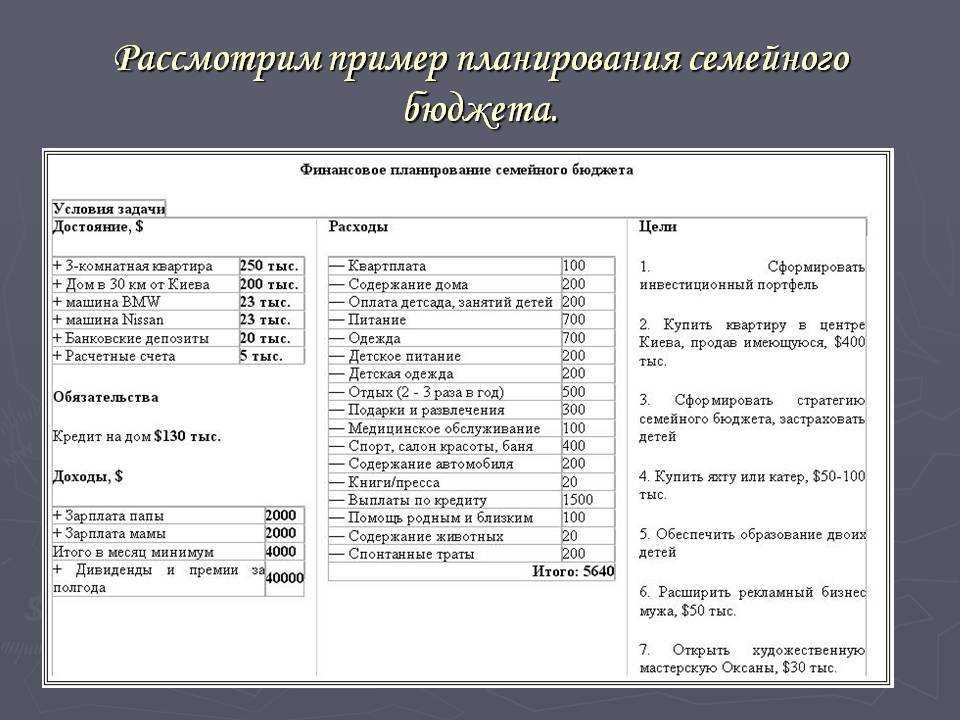

Понятие “Семейного бюджета” простыми словами

Семейный бюджет — это все доходы и расходы семьи за промежуток времени. Как правило, доходы в большинстве мы получаем на работе и их легко зафиксировать. Зарплата приходит не так уж и часто (аванс и основная часть).

Эта статья больше касается вопросов как правильно распределить источники доходов в семье? Складывать их в общую копилку или копить отдельно.

Традиционно принято считать, что мужчина отдает всю свою зарплату жене. Но с текущими возможностями и влиянием денег этот способ во многом устарел. Теперь проще завести банковский счет и две банковские карты подключенные к нему для совместных трат.

Распределение денег в семье является причиной многих споров и долгих рассуждений. Поскольку мужчины зарабатывают больше, то их вклад в семейную копилку максимальный. Однако, многие женщины работают, чтобы иметь свои “личные деньги”.

Для начала стоит распределить на что вообще будут тратиться деньги. Это конечно, процесс не такой уж и сложный, если денег особо нет. Перечислим примерные пункты:

- Постоянные расходы (оплата ЖКХ, аренда)

- Продукты

- Кредиты, ипотека

- Развлечения

- Шоппинг

- Накопления

Обсуждая этот вопрос на семейном совете можно оптимизировать некоторые траты. Однако, это уже тема другая тема “экономия семейных денег”.

У любой семьи также нужна некая “подушка безопасности”. Это часть денег, которая будет лежать где-то на вкладе на случай срочной необходимости.

Как сочетать в себе эти расходы? Кто за это должен платить? В какой пропорции?

Три веские причины начать планировать семейный бюджет:

- Расчет бюджета поможет выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проясняет спонтанные расходы и заставляет пересмотреть покупательские привычки. Нужны ли вам эти вещи в таком количестве? Планирование семейного бюджета помогает выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. И чрезвычайные ситуации в жизни случаются в самый неподходящий момент. Поэтому каждому нужен резервный фонд. Структура семейного бюджета должна включать графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от 3 до 6 месяцев.

Как вести бюджет, когда только съехались

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы

Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление»

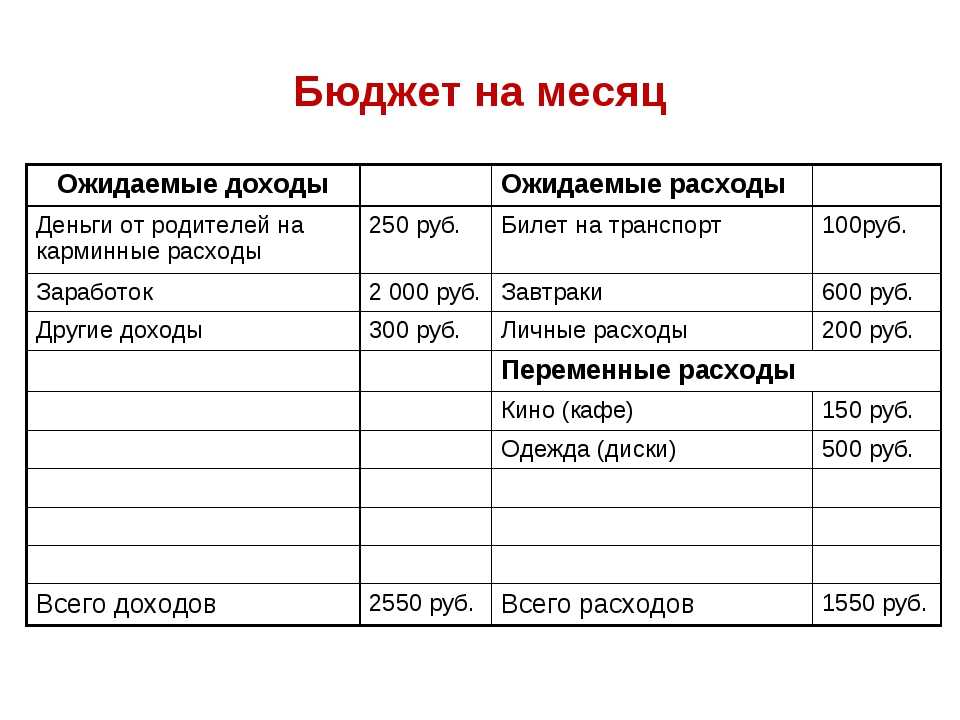

Как распределить семейный бюджет на месяц?

- Для начала вам нужно подсчитать все ваши доходы: зарплату, подработку, сдача в аренду жилья, пособия, в общем все то, что приносит копейку в ваш дом.

- Теперь высчитываем все ваши обязательные ежемесячные расходы: продукты, жкх, сотовая связь, интернет, кредит, транспорт и т.д. В общем все платежи без которых не обойтись и записать их нужно тоже по категориям.

- Третье — это подсчитать все обязательные годовые расходы, то есть платежи которые вы делаете раз в год. Страховка на машину, налоги, в моем случае — это сено для коровы, корм для домашней птицы и т.д. Годовые расходы нужно разделить на 12 и 1/12 часть откладывать каждый месяц. Так у вас не наступит момент, что пришло время платить за страховку, а денег на нее нет. Все суммы я округляю в большую сторону, допустим годовые у меня вышли 3088, я округлил до 3500. Мало ли цена подрастет, а у меня примерно 5 тысяч есть в запасе.

кликните для увеличения

кликните для увеличения

Вносим все данные в таблицу(ссылка выше), данные в ней подсчитываются автоматически. Как внести две суммы в одну ячейку? У меня детские выплаты составляют: 12130 + 950, приходит это все на один счет, в два прихода. Кликаем 2 раза по ячейке и вводим =12130+950 и нажимаем энтер. Сумма автоматически подсчитается и составит 13080. Допустим в середине месяца пришла еще 1000 рублей, опять кликаем 2 раза по ячейке и вводим +1000, сумма автоматически увеличиться на тысячу рублей.

- Смотрим, если доходы превышают расходы, то это хорошо. Свободные деньги мы можете откладывать на покупку какой-то дорогостоящей вещи или техники. Или же потратить на себя. Тут решать только вам.)

- Если вышли в ноль, тоже не плохо. Если нет долгов и кредитов, формируем финансовый резерв — откладываем 5 — 15% от суммы всех поступлений (рекомендуют от 3 до 6 ваших месячных бюджетов). Этот процент ни как не сыграет на качестве вашей жизни. Если есть долги и кредиты, то в первую очередь гасим их. Лично я все свободные средства кидаю на досрочное погашение кредита, за месяц мне удалось сократить переплату на 2800.

- Ну а если, расходы превысили доходы, то ищем ту категорию от которой вы сможете полностью отказаться или исключить часть потребностей из нее. Также, как вариант можно подрабатывать в интернете фрилансером, а в этом вам поможет обучающий курс «Старт во фрилансе«. Опять же решать только вам.

Допустим вы можете отказаться от годового абонемента для походов в спортзал, а заменить его можно турником дома. Просто сядьте всей семьей и подумайте, что можно исключить или найти более дешевую замену. Не стоит экономить на продуктах и не качественных вещах. Запомните: скупой платит дважды. Экономьте не в ущерб своему здоровью.

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги «The Only Investment Guide You’ll Ever Need» (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге «All Your Worth: The Ultimate Lifetime Money Plan» (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

Лайфхаки, программы, советы и набитые шишки

- В сети, в Google Play и AppStore есть много неплохих приложений для ведения бюджета. Для себя я выбрала «Семейный бюджет» на Android и старый добрый Excel. Телефонным приложением я пользуюсь как блокнотом и напоминалкой о платежах, а в Excel уже свожу доходы-расходы более наглядно. Я попробовала несколько компьютерных приложений, ни одно из них меня не порадовало, все они сделаны на основе Excel, но только без возможности самой что-то изменить.

- Экономьте на очевидном, не лезьте в дебри. Люди, которым безразлична их карма, продают семинары на тему того, как привлекать в дом деньги при помощи силы мысли. Все это просто здорово, но куда больший видимый результат даст покупка ланчбокса, куда вы сложите в офис домашнюю еду. Совместив это хоть на месяц с «контрольной закупкой», вы удивитесь, сколько денег вы зря отдавали за средней свежести еду, гордо названную в ближайшем кафе «бизнес-ланчем».

- Анализируйте расходы и умейте останавливаться. Если не брать критические ситуации, всегда можно сказать себе «стоп» и ужать расходы. Когда становилось понятным, что у меня не получается вложиться в план, я иногда махала рукой и пускалась во все тяжкие по принципу «а, все равно денег нет, что тут экономить». Необходимо остановиться и пересчитать бюджет. И жить из расчета новой суммы, это действительно отрезвляет.

- Мечтайте! Когда вы действительно хотите поплыть в кругосветное путешествие, купить именно это авто или спасти 100 голодающих животных, вам будет проще экономить на второстепенном. Можно пережить любое «как», если есть «зачем».

Нюанс – не дайте себе забыть о своей мечте. Стикеры в ежедневник, отдельный конверт для денег на мечту, столбик в Excel где вы отмечаете, сколько еще нужно собрать, а сколько есть… Все это поможет отказаться от импульсивных покупок и при этом чувствовать гордость, а не жалость к себе.

- Покупайте качественные вещи. Поищите в сети «башмачную теорию Сэмюэля Ваймса», придуманную гениальным Терри Пратчеттом. Важный момент – качественные вещи не обязательно принадлежат люксовым брендам, поэтому не путайте их с предметами роскоши.

- Минимизируйте импульсивные покупки. Не хватайте вещь сразу, сейчас не время тотального дефицита, у вас есть время обдумать приобретение, сравнить цены.

Как планировать доходы семейного бюджета

Семейный бюджет бывает общий, раздельный и смешанный.

На практике общий бюджет медленно уходит в небытие, потому что это попросту неудобно. С возникновением карт оплаты вести полностью общий семейный бюджет стало довольно сложно, но многим хватает и смешанного — это когда есть какие-то личные части, а есть и часть общая.

Чаще всего встречается смешанный, из которого делаются накопления, оплачиваются обязательные расходы. Супруги договариваются выделять какие-то фиксированные ежемесячные суммы в бюджет, а остальным распоряжаются самостоятельно.

Смешанный бюджет очень удобен семьям с доходами ниже среднего, поскольку позволяет договориться и выжить.

Если в семье бюджет раздельный, значит, нет никакого “семейного”, и планирует каждый сам. такой бюджет выбирают люди с хорошими зарплатами, потому что задача “выжить” уже не стоит. При этом нет никаких совместных сбережений и расходов, а вот споры о том, кто в этом месяце оплачивает коммуналку — обычное дело.

Доходы семейного бюджета строятся из доходов его участников. В случае смешанного бюджета обычно решают двумя путями:

- либо вносят фиксированную сумму в бюджет;

- либо вносят в бюджет только одну статью дохода, например, зарплату, а всякие премии оставляют на личные расходы.

Таким образом, вы и семью не обижаете, и себя.

Шаг 1.Составить список всех расходов

Для начала нужно составить список всех расходов семьи — в этом списке должно быть всё, на что семья тратит деньги. На этом этапе не нужно исключать какие-то категории, пока задача — записать.

В списке обязательно нужно учесть расходы на развлечения и пожелания каждого. Если кажется, что муж тратит целое состояние на стики для айкоса, а жена — на парикмахера, ну и что, это их дело. Расходы на детей и домашних животных тоже в список.

Чем точнее записано, на что уходят деньги, тем точнее потом можно планировать семейный бюджет.

Возможно, вам поможет наш список. Чтобы пользоваться табличкой, нажмите в верхнем меню Файл — Создать копию, копия с полными правами на редактирование появится на вашем гугл-диске

Затем нужно указать, сколько денег уходит на каждую статью расходов. Здесь два пути:

- прикинуть примерно и в следующем месяце скорректировать;

- записывать расходы за 1 – 3 месяца, а потом вывести средние суммы.

Если оказывается, что на какую-то категорию уходит слишком много денег, не надо пока уменьшать сумму. Просто фиксируем, что есть.

В табличке — общие расходы по каждой категории

Всё записали, удивились и переходим к распределению расходов.

О чем еще стоит помнить

Бюджет – это прежде всего финансовый план, а, как и любой план, он должен подкрепляться фактом. В течение месяца, года необходимо учитывать все свои расходы, заносить в соответствующие статьи и анализировать, сопоставляя их с планом, чтобы потом откорректировать либо план, либо свои расходы, в зависимости от приоритетов семьи. Для того чтобы вести бюджет, можно пользоваться одним из множества приложений, просто найдите самое удобное для себя или используйте обычные электронные таблицы.

Данная статья не призвана отразить всю полноту статей семейного бюджета, ведь у каждой отдельной семьи набор расходов индивидуален. Данная статья призвана показать принцип составления бюджета. И этим принципом я руководствуюсь при создании личных финансовых планов для своих клиентов.

Принцип составления бюджета:

- Определите свои источники доходов.

- Изымайте и откладывайте не менее 10% от доходов.

- Составьте план расходов.

- Добейтесь результата, чтобы расходы не превышали 90% ваших доходов.

- Откладывайте и инвестируйте разницу для достижения своих финансовых целей.

Финансового благополучия вам и вашим близким.

Расскажите об основных принципах планирования семейного бюджета?

Планирование должно быть минимум на год. Для того чтобы семья видела и понимала, к какому результату они придут через год.

В большинстве случаев люди думают, что семейный бюджет – это расходы. Это не совсем так. Необходимо ставить финансовую цель – что мы хотим через год, какое финансовое состояние. И оно выражается не только в сумме трат. Это, в первую очередь, так называемый капитал. Простыми словами: какими средствами вы владеете (денежными и нематериальными активами) за минусом обязательств (если они есть).

В идеале планировать нужно на 5-10-20 лет вперед, и год уже планировать исходя из этой долгосрочной картины. Но если такого плана нет, год – это обязательный горизонт.

У каждой семьи есть ежемесячные базовые расходы, которые практически одинаковы каждый месяц: квартплата, продукты, транспорт, дети, одежда, на себя, домашние животные и т.д.

Из месяца в месяц они обязательны, и эта сумма примерно одинакова. Её нужно определить и знать, что она вот такая. Это и есть некий минимальный доход, который вам нужен. Также у вас есть сезонные расходы, которые возникают раз в полгода или год. Например, поездка в отпуск семьёй может быть разовым крупным расходом, то же самое с празднованием нового года, ТО машины и т.д. Соответственно, это также заранее планируется и расписывается по месяцам. И вы уже знаете заранее, когда именно вам будет необходима эта сумма. В итоге вы имеете картину: сколько в год стоит содержание вашей семьи.

Также вы составляете план доходов по месяцам. И смотрите плановый результат за год в разрезе каждого месяца. Основная задача: чтобы по результатам года у вас был положительный остаток (доходы минус расходы).

Если у вас ноль, это значит, что ваших доходов хватает только на обеспечение вашего проживания, но ничего не накапливается. А значит, ваш капитал не изменился. Богаче вы не стали. Вы не накопили и не отложили ничего.

Следующий принцип – это, собственно, жить по намеченному плану. Одна из глобальных ошибок заключается в том, что человек, даже если и делает план, потом откладывает его в сторонку и продолжает жить как раньше, даже не заглядывая в плановые цифры.

Смысл планирования заключается именно в том, что вы себе определяете бюджет. Это значит, что у вас есть рамки, есть конкретные задачи, есть цель. Вы знаете, что если вы будете тратить в месяц определённую сумму, будете иметь положительный остаток концу месяца. А если вы будете иметь положительный остаток концу месяца, это значит, что у вас будет определённая накопленная сумма к концу года. Это и есть ваш план. Это и есть ваша основная задача.

Правила составления семейного бюджета

Планировать семейный бюджет нужно правильно:

- Для начала стоит определить финансовую цель, которую семья хочет достичь. Это может быть оплата образования, покупка квартиры или совместный отпуск.

- Далее необходимо выбрать удобный метод накопления и схему учета доходов и расходов.

- На третьем этапе необходимо проанализировать текущие расходы за месяц и скорректировать их.

- На последнем этапе нужно спланировать расходы на месяц, несколько месяцев и на полгода вперед.

На чем можно сэкономить?

Тратить меньше денег помогают следующие советы:

- Отказаться от питания в кафе и ресторанах.

- За покупками лучше ходить со списком необходимых продуктов, чтобы не купить лишнего.

- Оплачивать покупки картой с кэшбеком.

- Установить дома энергосберегающие лампочки.

- Приобретать товары по акциям.