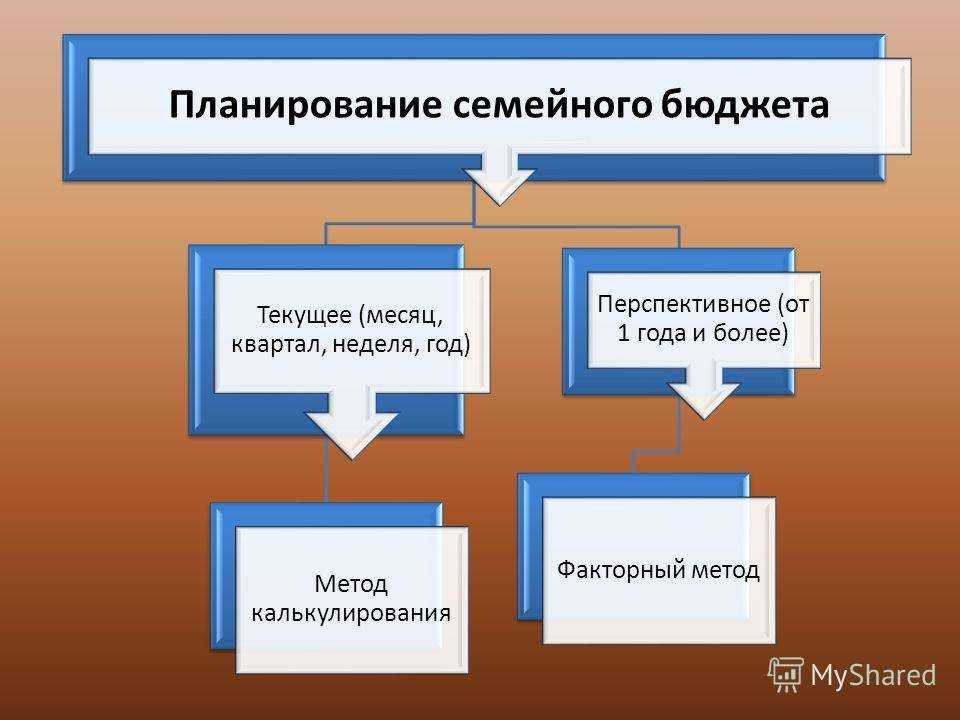

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния в семьи, выбирается один из вариантов ведения семейного бюджета. Их существует всего четыре.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше все-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен отложить договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 20 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически все.

- У Вас не будет “своих” желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно

- Для кого-то это является оптимальным вариантом

Несколько правил грамотного ведения бюджета

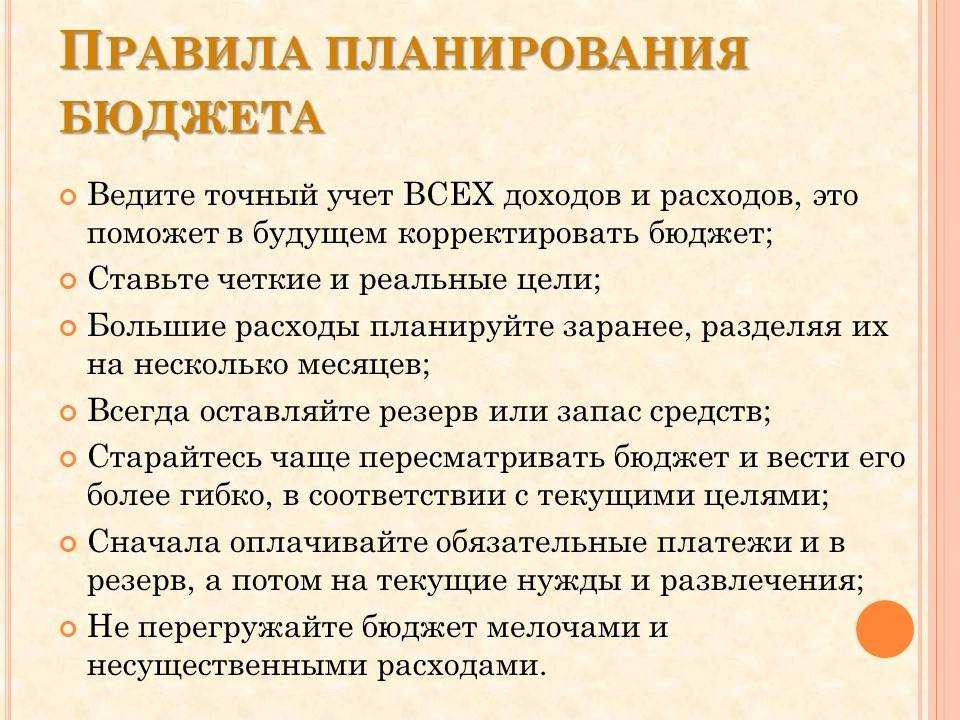

Идеального варианта распределения дохода пока не существует. Однако есть определенные подсказки, чтобы правильно вести учет семейного бюджета. Приведем лишь некоторые рекомендации, которые помогут грамотно спланировать и распределить деньги.

Назначение ответственного по расходам

Независимо от того, какой бюджет вы ведете, деньгами кто-то должен управлять. Такое решение позволит расходовать общие финансы целенаправленно и не допускать лишних трат. Функцию ответственного по семейному капиталу рекомендуется возложить на самого дисциплинированного члена семьи. Он может завести специальную таблицу для учета доходов и расходов и вписывать в нее все суммы.

Правило 10%

Суть в том, что с каждого поступления денежных средств вы откладываете 10% от суммы перечисления на отдельный счет. То же самое делает второй супруг. В результате за год вы сможете сэкономить до 100 000 рублей даже в том случае, если оба получаете среднестатистический доход. Договоритесь ежемесячно откладывать на определенный счет одинаковую сумму, заранее обговорив срок и цели. Если каждый из вас будет вносить по 5 000 рублей, через год вы вместе сможете накопить 120 000 рублей — довольно приличная сумма.

Совместные цели

Копить деньги просто так — не самая лучшая идея. Если есть определенная цель, вы можете знать сумму и сколько потребуется откладывать каждый месяц. Если пока не договорились с супругом о назначении денег, направьте их на формирование “финансовой подушки безопасности”. Считается, что оптимальная для этого сумма — совокупный доход за три месяца. Когда она будет отложена, можно подумать о накоплении средств на конкретные цели. Например, на отдых за границу, покупку крупной техники и т.д.

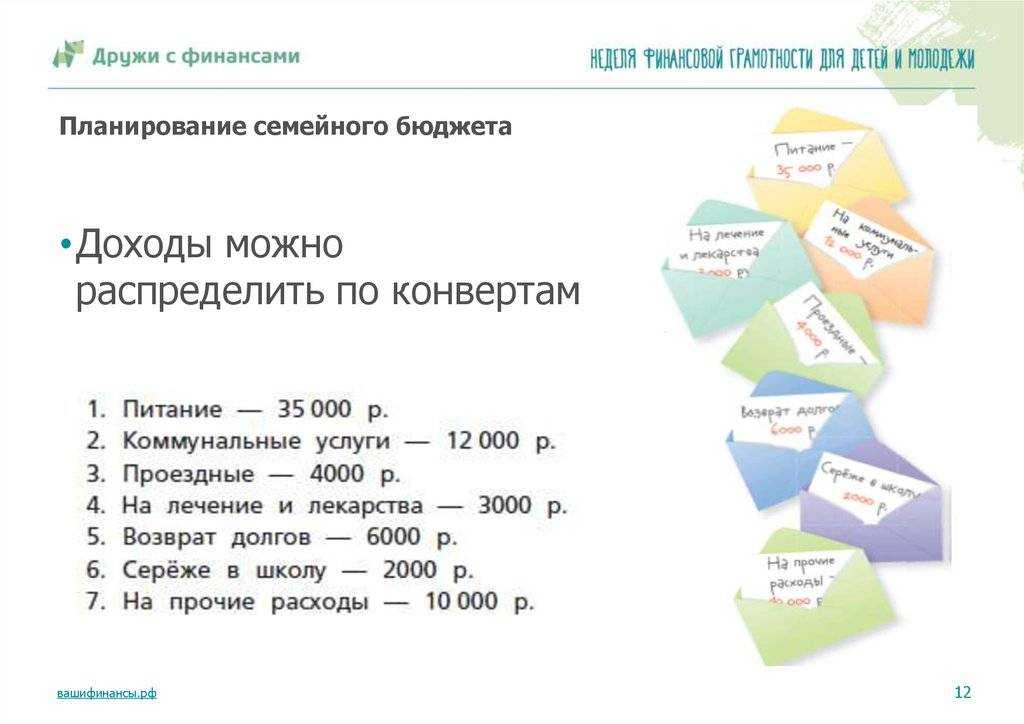

Совместный счет

Общий семейный счет позволит избежать массу проблем. Обычно он предназначен для приобретения продуктов, одежды, техники, на оплату коммунальных платежей. Совместный счет формируется путем перечисления средств работающих членов семьи в общую “кассу”. Оставшиеся на семейном счету деньги можно потратить на приятные мелочи или отложить на более важные покупки.

Финансовая аналитика

Регулярно отслеживайте движение средств на банковском счете. Это можно делать вручную с помощью тетради или через специальное приложение финансово-кредитной организации. Большинство банков предлагают скачать удобную фирменную программу на портативное и стационарное устройство. После установки приложения клиентам предлагают пройти регистрацию. Если процедура успешно пройдена, пользователи получают доступ к многофункциональному личному кабинету.

В приложении многих банков можно спланировать расходы в отдельном разделе. Достаточно зайти по соответствующей вкладке и указать нужные значения. В личном кабинете также можно увидеть доходы и расходы. Это позволяет проанализировать разницу между поступлениями и ежемесячными тратами, если совершать платежи с банковской карты или онлайн-переводом.

Составление плана

Многие из вас составляют план покупок перед походом в гипермаркет. Такой подход помогает грамотно распределить денежные средства. Например, вам на подарки к Новому году необходимо накопить 20 000 рублей. Чем раньше вы начнете откладывать деньги, тем лучше. Так, если вы начнете копить с июля, вам необходимо перечислять на отдельный счет каждый месяц по 3 300 рублей. Таким образом, к Новому году у вас точно будут деньги на запланированные расходы и ваш семейный бюджет не пострадает.

Своевременная оплата счетов

Заведите привычку всегда оплачивать счета за коммунальные услуги и своевременно вносить обязательные платежи по кредиту. Если вы пропустите оплату “коммуналки”, в следующем месяце придется отдать в 2 раза больше. То же самое касается обязательств по займу — если не внесете платеж, на сумму задолженности будет начислена пеня. Это означает, что семейный бюджет пострадает, так как расходы увеличатся.

Расчет ежедневного бюджета

Если собираетесь правильно вести учет семейного бюджета, составьте дома план. Для этого из доходов следует вычесть обязательные платежи, расходы на покупку еды, транспорт. Оставшуюся сумму необходимо разделить на количество дней в месяце — это и будет ежедневный бюджет. Его можно тратить как угодно, но учтите: если сегодня вы совершили больше покупок, чем планировали, завтра придется экономить.

Как экономить семейный бюджет — советы

Экономия семейного бюджета ничем не отличается от обычной экономии одного человека. Существует два базовых правила:

- Не покупайте то, что не надо. Импульсивные покупки, как правило, не приносят счастья. Да и зачем всё это барахло? Никто об этом не задумывается, но разве вы не получаете больше удовольствия от того, что у вас есть деньги в кармане и что вы можете на них что-то купить. Когда что-то купили, то это чувство пропадет как только эта вещь «приестся» к мысли обладания ей. Теперь эта вещь должна радовать вас настолько, насколько радуют другие аналогичные вещи по стоимости.

- Приобретайте покупки только там, где это выгодно. Существует множество акций, распродаж. При этом все цены можно посмотреть в режиме онлайн. Поэтому потратьте 5-10 минут, чтобы сравнить цены товаров в различных магазинах.

Эти два простых правила позволят вам избавиться от ненужных трат, а это, в свою очередь, приближает к настоящим ценностям. Перечислим остальные правила экономии семейного бюджета:

- Ищите акции на продукты через приложения Едадил или же на официальных сайтах компаний. Таким образом, можно сэкономить процентов 20-40 в месяц на еде.

- Не покупайте лишние или то, что можете не съесть. Лучше потом сходить еще раз докупить.

- Не тратьте деньги на бесполезные развлечения и фастфуд.

- Не берите кредиты. Проще накопить деньги так. Благодаря процентам на остаток приближается к своей цели быстрее. Кредит же наоборот удорожает любую покупку.

- Необходимо избавиться от стереотипа: «производить впечатление на людей». По факту это нужно только вашему «эго». Порой это может очень дорого обходится семейному бюджету, поскольку чтобы соответствовать высшим стандартам надо тратить и деньги, и время. При этом все это ради впечатления чужих людей, которым может вообще всё равно на Вас в целом.

- Не пользуйтесь кредитными картами без нужды или какой-то выгоды.

Но при этом не стоить «экономить ради экономии». Будьте благоразумны. У каждого свои ценности и вещи, которые делают их счастливыми. Если вам нравится каждую неделю тратить на какое-то развлечение, то тратьте. Главное, чтобы вы были счастливы. А в целом, стоит определитесь к чему вы идёте в своей жизни.

Рекомендую к прочтению:

Смотрите интересное видео про семейный бюджет:

В качестве продолжения предлагаю также посмотреть видео: «как вести семейный бюджет в Excel»:

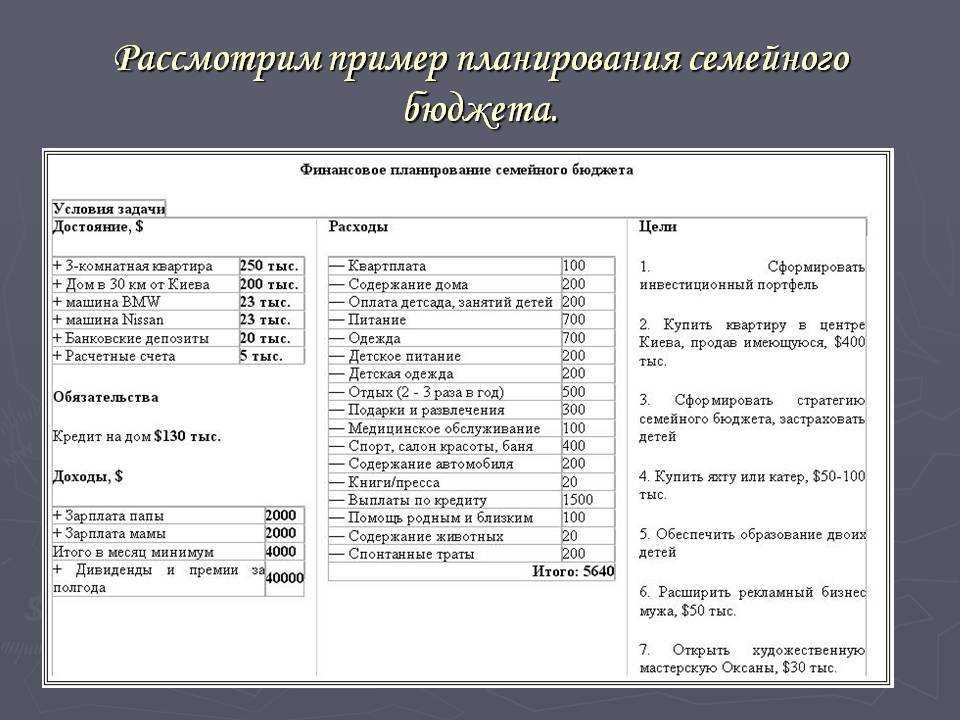

Шаг первый – складываем доходы

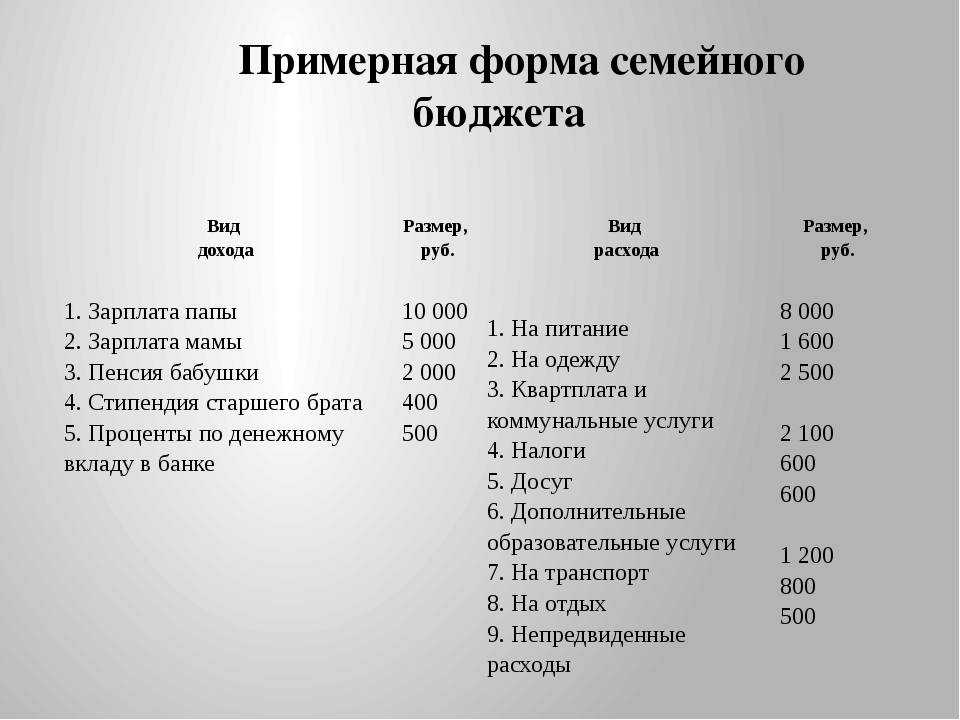

Для примера возьмем семью из 4 человек, муж, жена, 2 детей. Оба родителя работают по найму.

Составление бюджета начинается с доходов. Нужно собрать все источники и охарактеризовать их.

Муж работает по найму с зарплатой в 150 000 руб. в месяц, жена работает по найму с оплатой 80 000 руб. в месяц. Если известны какие-либо разовые поступления в течение года, их можно не вносить в бюджет, а выделить отдельной строкой вне бюджета, и соответственно использовать их можно тоже вне бюджета.

Наша семья приняла решение вести общий бюджет. Это означает, что все доходы собираются в одну «корзину» и из нее оплачиваются все расходы семьи.

Таблица 1. Доходы семьи

| Доход | Сумма в месяц, руб. | Сумма в год, руб. |

|---|---|---|

| Зарплата мужа | 150 000 | 1 800 000 |

| Зарплата жены | 80 000 | 960 000 |

| Итого | 230 000 | 2 760 000 |

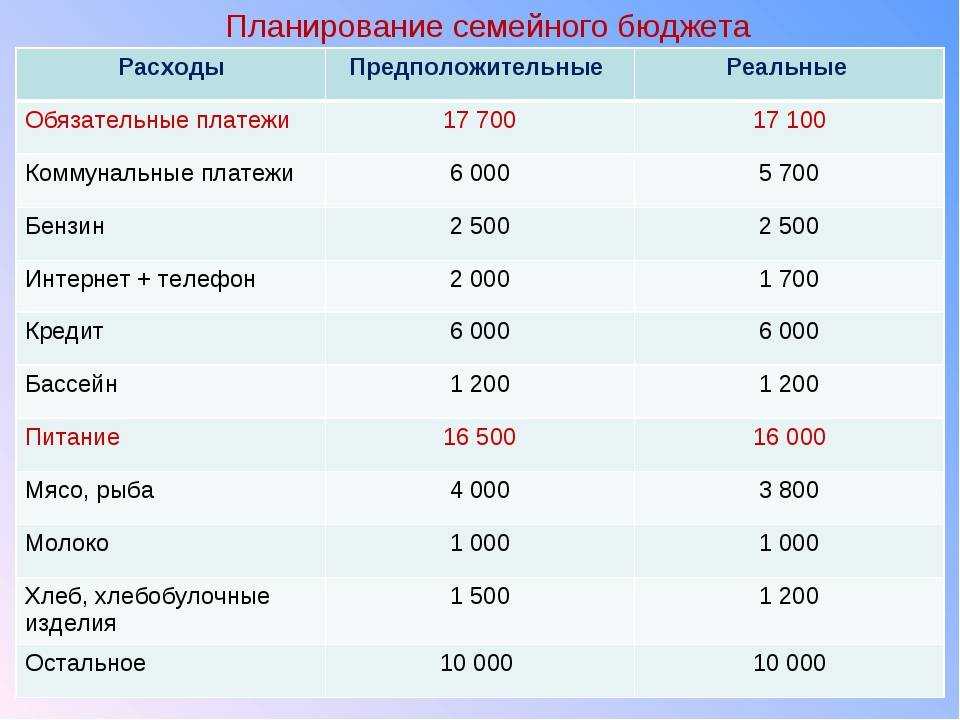

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Способы формирования семейного бюджета

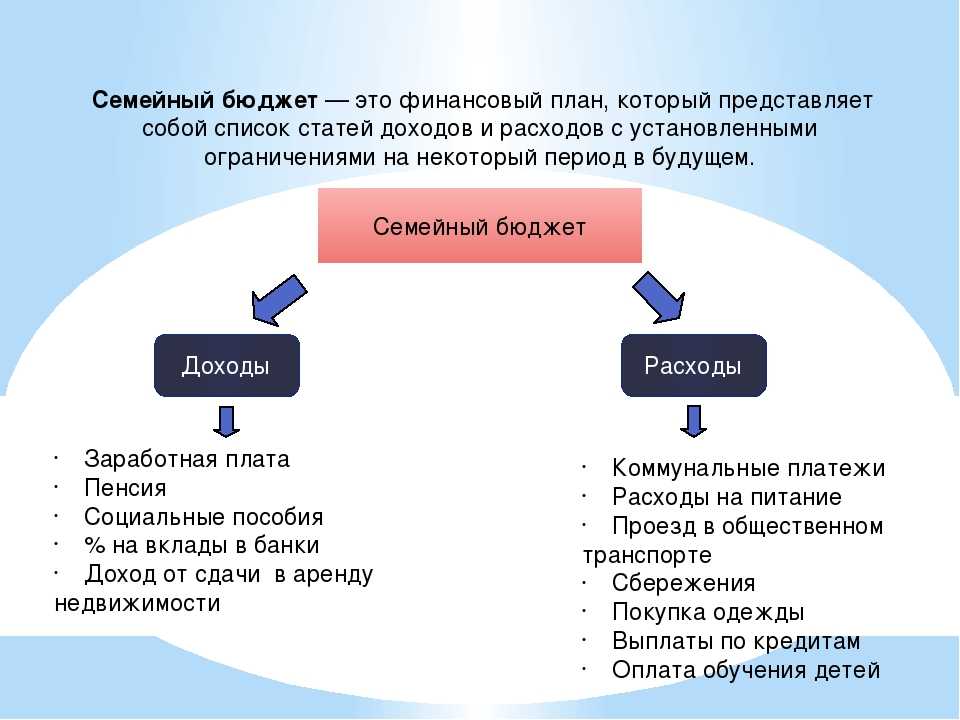

Необходимо четко понимать какая сумма приходит регулярно, откуда и какие затраты необходимо совершить. Эффективно, выписывать отдельно каждый пункт. Если говорить о доходах, то это:

- зарплата или доход от ИП;

- доходы от собственности, если она имеется;

- заработок на вкладах;

- социальные выплаты в виде пенсий, страховки и прочего;

- помощь от родственников.

Способы формирования семейного бюджета

Способы формирования семейного бюджета

Классификация расходов весьма разнообразна. Стоит разобрать самую простую из них, где расходы можно разделить всего на 6 групп:

- обязательные платежи (медицина, ипотека и т.д.);

- продукты питания;

- приобретение долгосрочных товаров (мебель, сантехника, транспорт);

- оплата услуг (салоны красоты, спортзалы, транспорт);

- коммунальные платежи;

- досуг и бытовые нужды (рестораны, кино, кафе).

В итоге получается довольно понятная примерная картина финансовой схемы в семье. Если хотите, прочитайте несколько книг на эту тему.

Эффективное управление личным и семейным бюджетом

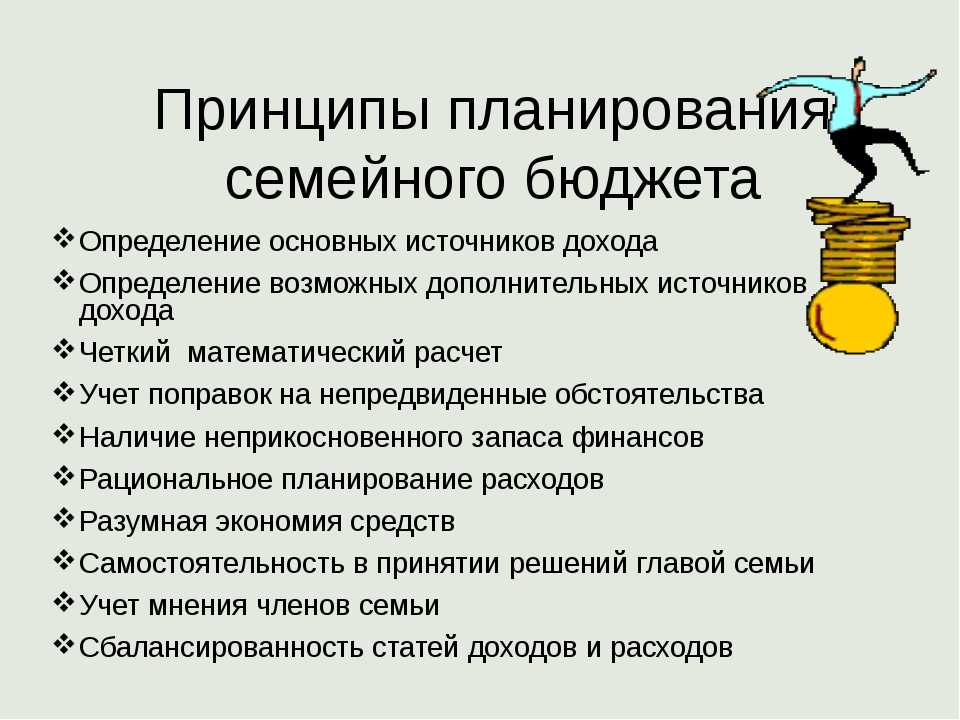

Планирование семейного бюджета начинается с управления личными доходами и расходами. Начиная семейную жизнь – лучше это делать в самом начале, потом перестроиться будет сложнее – стоит сразу договориться, как вы будете планировать общий бюджет

Отметим, что это важно не только для вашего материального благополучия, но и имеет психологическое значение: договорившись, кто будет вести учет ваших совместных доходов и расходов, и каков вклад каждого в «копилку», вы избежите ссор в семье на эту тему. Этим правилом совершенно напрасно многие пренебрегают

Таким образом, пары, задумывающиеся о том, как правильно управлять семейным бюджетом, должны понимать, что важно разделить роли и вклад каждого супруга, определиться, как вы будете вести бюджет: совместно, раздельно или на долях. Возможен также вариант полного содержания семьи одним из супругов

Возьмите на заметку, что при планировании бюджета обязательно необходимо посчитать все фактические доходы, сюда относится не только зарплата супругов, но и, например, деньги за сдаваемое в аренду жилье, сопутствующий заработок и т. д. Исходить из положения: «буду учитывать только доход от основной работы» в корне неверно – так вы только запутаетесь.

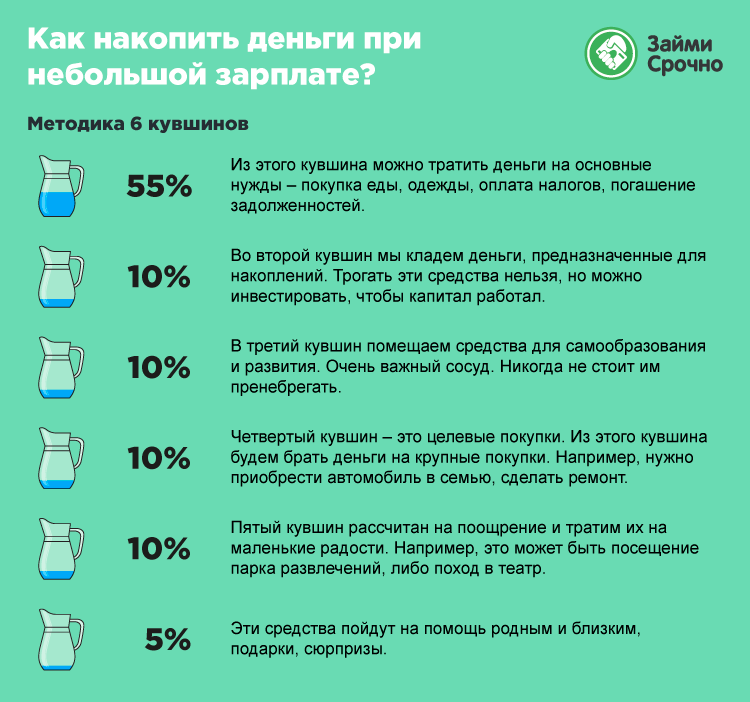

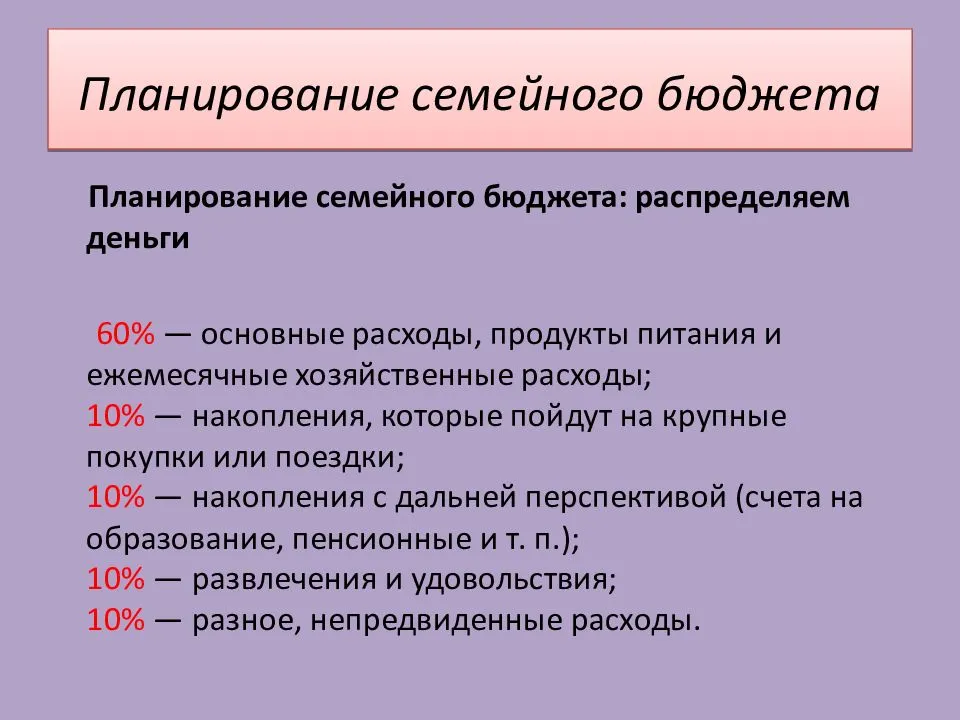

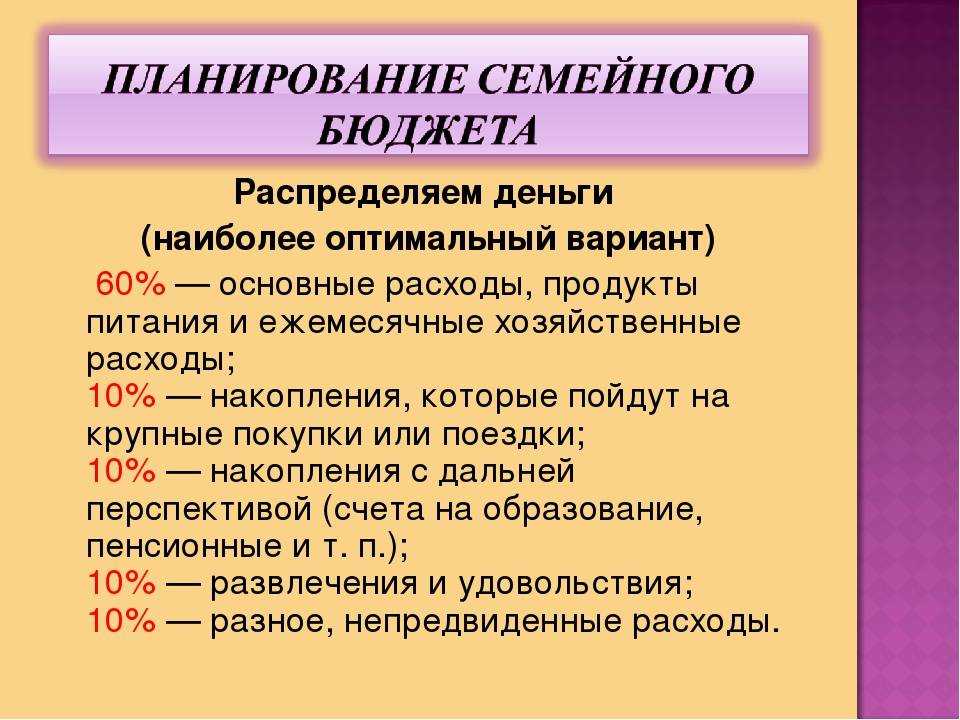

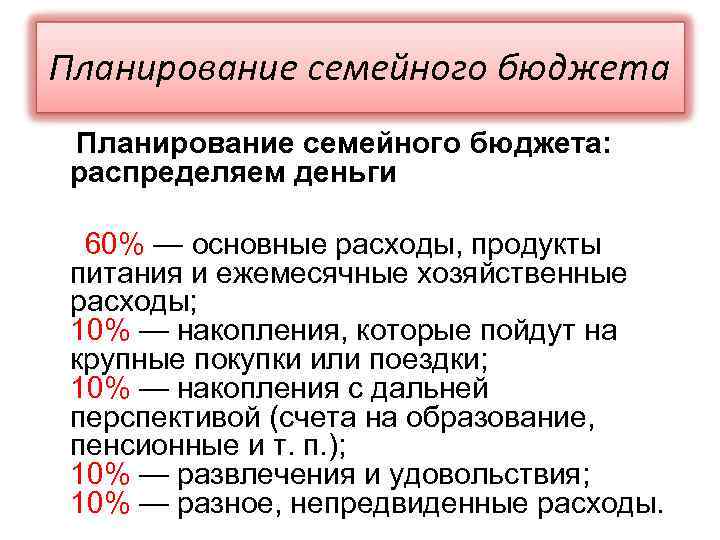

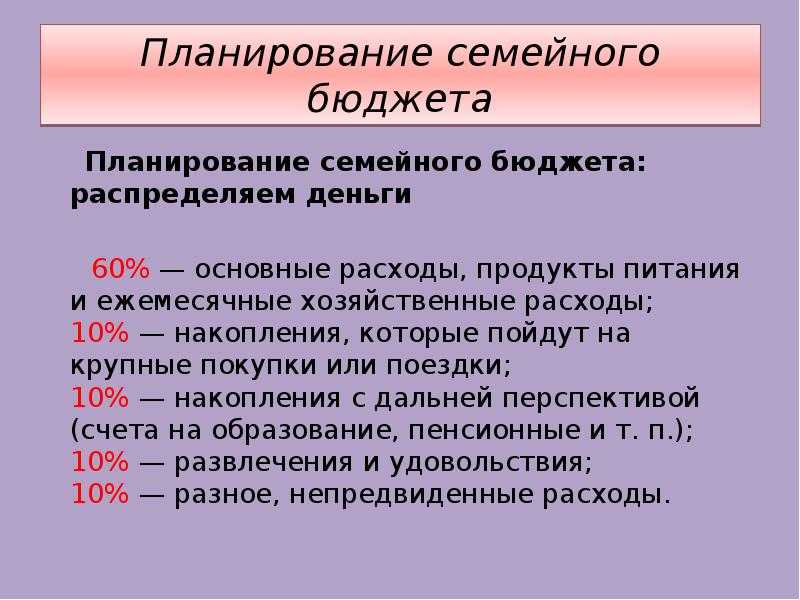

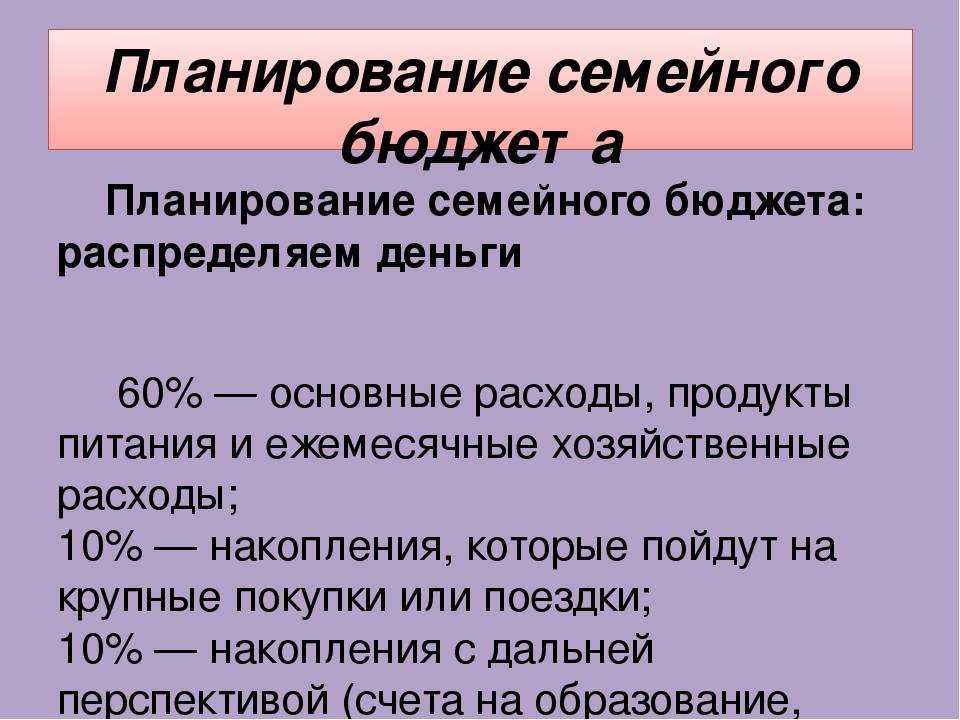

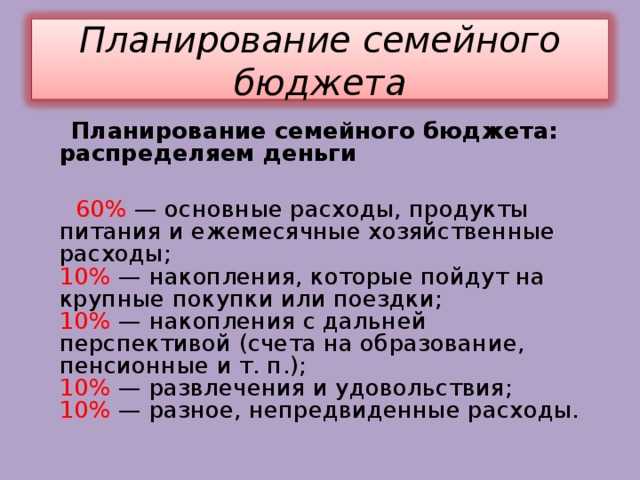

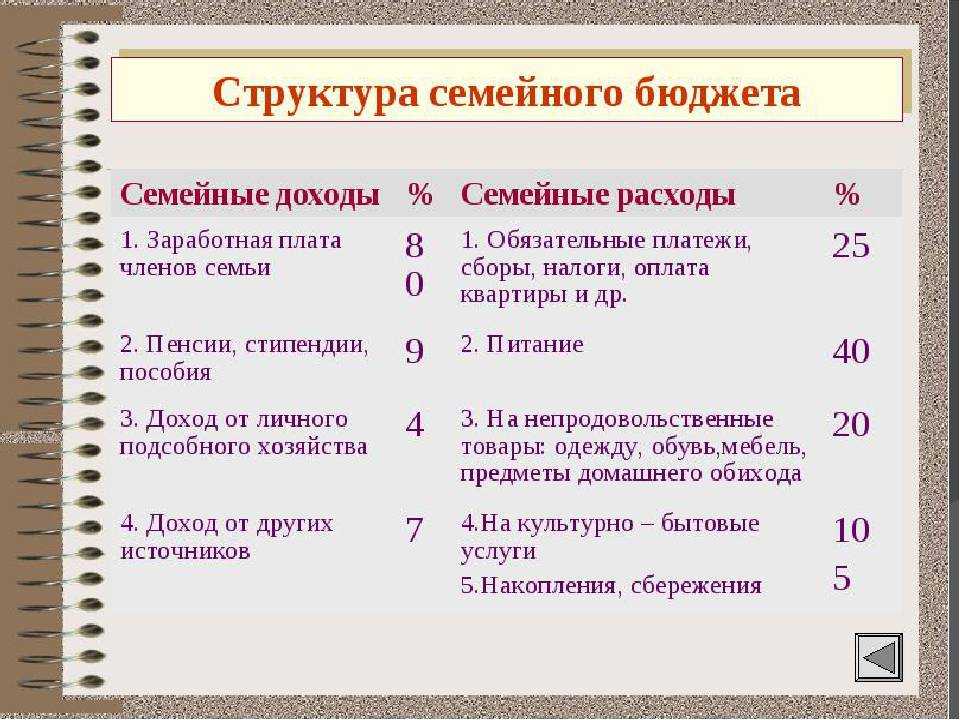

Предлагаем рассмотреть одну из возможных схем распределения средств:

60% – основные расходы, продукты питания и ежемесячные бытовые затраты;10% – накопления, которые будут потрачены на отпуск или крупные покупки;10% – накопления с долгосрочной перспективой (счета на обучение детей, пенсию и пр.);10% – развлекательные мероприятия и удовольствия;10% – разное, незапланированные расходы.

Вернёмся к нашему практическому примеру и попробуем завершить распределение:

Получается, что у нас на обязательные затраты уходит 65% дохода. Придётся нам сэкономить на чём-нибудь необязательном.

При таком подходе за год вы накопите на отпуск 43200 руб. Это весьма неплохо!Необязательно идти таким путём. Существует множество подобных схем. Вы можете выбрать наиболее подходящую для своей семьи или вообще создать свою.

Преимущества и недостатки раздельного бюджета

Несмотря на то, что раздельный бюджет в семье чужд менталитету русских людей, некоторые пары выбирают именно этот вариант. Отбросив в своей голове все предрассудки, они не представляют для себя другой вариант семейного бюджета. Кроме того, с течением времени, обнаруживается ряд преимуществ такого финансового взаимодействия.

Плюсы раздельного ведения бюджета семьи

1. Высокий уровень личной ответственности

Опираясь на свои собственные финансовые возможности, каждый член семьи учится самостоятельно распоряжаться и планировать доходы. Единственное, изначально нужно просчитать, какое количество денег выделить для оплаты коммунальных услуг, расходов на питание, сколько потребуется потратить на ребенка. А оставшуюся сумму денег можно будет отложить или потратить на собственные нужды. Тщательное планирование финансовых расходов не только дисциплинирует, но и вырабатывает более высокий уровень ответственности.

2. Независимость

Именно раздельный семейный бюджет позволяет в полной мере ощутить себя финансово независимым от своего партнера. Ведь в такой семье не нужно скрывать сколько стоит новая вещь. И муж, и жена имеют право тратить свои заработанные деньги по личному желанию.

3. Максимальная открытость

Исчезает необходимость делать заначки. Супруги, которые ведут раздельный бюджет в семье, могут хранить свои деньги на банковской карте, не сообщая партеру об их количестве.

4. Нет поводов для споров и ссор

Многие пары сталкиваются с ситуацией, когда второй партнер, отдав все свои заработанные деньги, недоумевает, куда они деваются. В русских традициях заложено винить мужа за потраченные с друзьями деньги, жену – за внеплановые обновки. При раздельном семейном бюджете эта проблема исчезает.

5. Появляется возможность копить

Каждый человек имеет свою мечту, даже если он состоит в браке. Но, не всегда муж разделяет желание жены отправиться на выходные к морю или купить “те самые” туфли. Равно как и жена может сетовать на средства, потраченные на новые удочки. В этом случае раздельный бюджет позволяет осуществить свои желания без согласования с супругом.

6. Возможность делать подарки

Стоит отметить, что общий семейный бюджет не позволяет делать супругам дорогостоящие подарки. Как правило, такие покупки оговариваются заранее, что лишает их особой ценности. Раздельный бюджет позволяет второй половинке ощутить всю радость подобных сюрпризов.

Минусы раздельного семейного бюджета

1. Незащищенность женщин.

Аргументы в пользу раздельного бюджета достаточно весомые. А вот к недостаткам можно отнести уязвимость женщин, которые находятся в декретном отпуске или только начинают строить свою карьеру. Поскольку их доход минимален, им приходится уповать на помощь мужа, и, если изначально был оговорен раздельный семейный бюджет, то она оказывается в шатком положении.

2. Сложные жизненные ситуации.

Поддержка супругов зачастую выражается не только в эмоциональном плане, но и в финансовом. Если у мужа внезапно рушится бизнес, вряд ли он сможет попросить денег у своей жены, с которой ранее у них были личные средства.

3. Непонимание со стороны окружающих.

Так уж повелось, что если два человека создают семью, то у них все должно быть общее. Недаром есть семейная шутка про “Все, что мое, то – мое; что твое, то – наше”. Если у семьи нет общего бюджета, вероятны слухи, что у супругов отсутствует доверие друг к другу.

4. Совместные крупные покупки и наследство.

Это щекотливый вопрос. Поскольку семья должна развиваться, тем более, если в ней есть дети. Вопросы с недвижимостью, наследством, крупными тратами не могут ограничиваться ответственностью только одного супруга.

Контроль расходов семейного бюджета

В начале месяца необходимо составить план на семейный бюджет. Какие траты в него входят? Разбейте траты на три пункта.

1 Обязательные платежи (есть в каждой семье):

- Оплата коммунальных услуг (как сэкономить на ЖКХ)

- Аренды жилья (если Вы снимаете)

- Оплата телефона, интернета, кредита, ипотека и прочее

- Затраты на питание

- Затраты на дорогу

- Лекарства/лечение

Обычно эти траты составляют 40-60% всех денег.

2 Теперь перечислим необязательные платежи, но они всегда будут, поскольку они либо возникают периодически, либо доставляют нам удовольствие

- Покупки для себя

- Развлечения

На эту графу в среднем уходит до 40% бюджета. Оставшиеся часть денег стоит откладывать.

3 Инвестируйте минимум 10% своих доходов на накопления. Это может быть банальный банковский вклад или же инвестиции в фондовую биржу (акции, облигации, валюта).

Для повышения своей финансовой грамотности, рекомендую прочитать следующие статьи, где на понятном языке описаны базовые основы для будущего богатства:

Очень важно откладывать регулярно средства для будущих покупок. Также создавайте финансовую подушку безопасности. Так чувствуешь в жизни себя гораздо увереннее

Так чувствуешь в жизни себя гораздо увереннее.

За пару лет инвестирования можно накопить на новое жилье, машину, дачу.

Некоторые рекомендуют использовать формулу 50/30/20. Из них

- 50% — это обязательные платежи и быт

- 30% — это необязательные платежи на себя, на развлечения

- 20% — это накопление

Откладывайте на сбережения

Обязательно, независимо от суммы заработка, откладывайте 10% на сбережения. Можно открыть депозит в банке или хранить деньги в сейфе в различных валютах, но делайте это ежемесячно. 10% — это не так много, но в будущем сильно поможет вам.

На эти деньги можно путешествовать, покупать дорогую технику, исполнять мечты, лечиться, оплатить ребенку университет.

Когда сбережения превратятся во внушительную сумму, можно

часть из них инвестировать в ценные бумаги, стартапы, собственный бизнес,

драгоценные металлы.

Чтобы выгодно купить акции и облигации, необходимо

обзавестись финансовым консультантом и брокером.

Стартапы тоже рисковое вложение, если не разобраться и не

изучить все варианты. Выбрать прибыльный стартап поможет анализ бизнес-планов и

рынка, но здесь тоже лучше обратиться к специалисту.

Собственный бизнес – одна из лучших инвестиций, если грамотно все устроить. Конечно, ведение бизнеса требует немалых затрат и терпения, но потом вы сможете отбить вложенные средства и начать получать прибыль. Можно купить франшизу или воплотить собственную уникальную идею.

Выбор вида семейного бюджета

Самым оптимальным способом ведения семейного бюджета является Смешанный. Он, с одной стороны, максимально отвечает интересам семьи, с другой стороны, он позволяет иметь личный бюджет, т. е. не ущемляет личных свобод каждого участника.

Самым оптимальным способом ведения семейного бюджета является Смешанный. Он, с одной стороны, максимально отвечает интересам семьи, с другой стороны, он позволяет иметь личный бюджет, т. е. не ущемляет личных свобод каждого участника.

Но для того, что бы выбрать данный способ нужно обладать высокой степенью доверия супругов (да и других участников) друг к другу.Данный способ подойдет к любым вариантам соотношений зарплат и даже к варианту, когда один из супругов не приносит ни какого дохода.Просто все определяется зрелостью человеческих отношений и отношений к финансам.

Общий способ составления семейного бюджета подойдет в тех случаях, когда в семье есть явно выраженный лидер и нет необходимости в формировании персональных бюджетов участников.

Раздельный способ составления бюджета наиболее подходит в тех случаях, когда совокупный доход участников существенно превышает общие семейные расходы, в этом случае, как правило, нет необходимости складывать все доходы в одну корзину.Или тогда, когда у участников нет достаточного доверия друг к другу (такие ситуации очень не хотелось бы видеть, но, увы, они случаются).

Почему не все родители учат детей планировать бюджет?

Представим такую ситуацию. На кассе магазина мама с подростком расплачивается за товар. Ребенок очень хочет, чтобы мама купила ему новую игрушку по мотивам популярного фильма. Мама отказывается, ребенок обижается на маму — почему не купила, ведь у всех его одноклассников есть такая. Наверное, мама его не любит, раз не хочет покупать игрушку. Или мама не просто отказывает подростку в покупке, а ужасно стесняясь, говорит, что у семьи сейчас нет денег. «Как нет, когда папа на этой неделе получил зарплату» — продолжает диалог подросток. Переговоры мамы и сына заходят в тупик. Такая проблема возникает, потому что многие родители не рассказывают детям о том, сколько они зарабатывают, на что уходят деньги, сколько средств семья может потратить на развлечения.

В 2020 году Аналитический Центр НАФИ провел опрос среди 1 600 россиян о том, ведут ли они учет своих доходов и расходов. Голоса разделились практически поровну:

51 % ответили — «да», 49 % — «нет». Следующий вопрос касался способа учета доходов и расходов. Вот, как отвечали люди:

Из тех, кто ответил утвердительно, только 12 % опрошенных фиксирует бюджет на бумаге, 7 % ведет учет в электронном виде, и 32 % респондентов «держат бюджет в уме». Результаты исследования говорят о том, что составление бюджета пока непопулярно у россиян, ведь только 19 % опрошенных планируют, на что потратить деньги. Показательно, что учет денежных средств ведут в основном молодые люди от 18 до 24 лет и пожилые.

Не все родители умеют планировать семейный бюджет, поэтому не могут научить этому своих детей. Некоторые семьи не хотят нагружать ребенка семейной бухгалтерией и денежными проблемами, считая, что тот еще маленький. Другие боятся, что раннее приобщение подростка к миру финансов — превратить деньги в жизненный приоритет ребенка, вытеснив другие ценности.

Без привычки считать деньги и грамотно управлять финансами семье приходится трудно. Чтобы приобретать крупные покупки не в кредит, накапливать сбережения, отказаться от ненужных трат, понимать ценность вещей — подросток должен знать, как происходит построение семейного бюджета.

Финансовый вопрос в семье

Каждая пара сталкивается с проблемой решения финансового вопроса в своей семье. По тому, как именно распределить семейный бюджет, виды и формы, написано множество статей. Партнеры могут иметь как совместный, так и раздельный бюджет. И о чем тут можно еще говорить? Об энергетической и духовной составляющей денег. Почему не все партнеры довольны тем, как распределяется их семейный бюджет? Почему одни предпочитают иметь совместную «копилку», а другие – раздельную?

Деньги – это символ доверия, особенно для женщины. Если она не может оторвать от себя деньги и поделиться с ними со своим благоверным, то это скорее говорит о том, что ее чувства не такие уж доверительные, как могут казаться. Не стоит винить в этом только ее. Возможно, что мужчина действительно не вызывает доверия. И во внешнем мире ее недоверие проявляется в том, что она не хочет с ним иметь ничего общего.

Деньги – это символ заботы, особенно для мужчин. Если мужчина не может потратить свои деньги на женщину, значит, он не заинтересован в ней и не желает о ней заботиться, как о своей любимой. Деньги вмещают в себя всю ту заботу и защиту, которую мужчина может дать своей женщине. И если он скряга и не может потратить деньги на ту партнершу, с которой он состоит на данный момент в отношениях, значит, он не испытывает к ней глубоких чувств и не рассматривает ее как свою любимую женщину.

О том, как партнеры могут распределить свои деньги, можно прочитать в любой статье. Но вот что кроется за теми или иными мотивами людей, которые хотят иметь совместный или раздельный бюджет, не везде можно прочитать. Но теперь вы знаете, что деньги тоже несут свою энергетику, которая побуждает человека вести себя так и желать то, что он на самом деле испытывает у себя внутри по отношению к партнеру.