Договор автокредитования

Самый первый вопрос, который возникает после желания взять автомобиль в кредит это — где его лучше всего оформить? Если за другими кредитами мы сразу же отправимся в банк, то тут есть выбор — банк или автосалон. На самом деле, в автосалонах сидят те же представители банков, и условия по кредитам вряд ли будут сильно отличаться, чем если вы сразу пойдете в банк.

Однако, у представителей банков в автосалонах могут быть различные специальные предложения, совместно с автосалонами, которые просто в банках вы вряд ли найдете. Они содержат особые условия по выплате кредита, акции на отдельные марки автомобилей, предложения по лизингу и про франшизе.

В первую очередь, при оформлении кредита мы привыкли обращать внимание на процентную ставку, чтобы она была максимально низкой. Это, конечно, правильно, вот только низкая процентная ставка может не означать выгодный кредит в целом

Заманивая клиентов низкой процентной ставкой, остальные условия по кредита могут быть не совсем выгодны. Кроме процентной ставки, вас могут заставить оплатить различные комиссии, например, за открытие и за ведение счета, за кассовое обслуживание, и даже за досрочное погашение кредита. То есть, банк такой образом окупит низкую процентную ставку с лихвой. И те кредиты, где процентная ставка была выше, могут оказаться гораздо выгоднее.

Поэтому еще до оформления кредита необходимо тщательно изучить разные предложения разных банков, со всеми нюансами, выяснить все выплаты, кроме процентной ставки, и все внимательно подсчитать. Только так вы поймете, что же для вас на самом деле выгоднее. Чтобы не попасть впросак со скрытыми комиссиями и процентами, внимательно изучите договор еще до его подписания

Особое внимание обратите на те пункты, которые печатаются самым мелким шрифтом, обычно именно там кроются подвохи.

Страховка – необходима и обязательна

Приобретаемый в кредит автомобиль будет являться предметом залога. Именно поэтому законодательство требует в обязательном порядке страховать транспортное средство. Многих автолюбителей не устраивает такое требование. Не все хотят платить достаточно крупную сумму за страховку.

Разумеется, в первую очередь страховка оформляется в целях материальной защиты банка в случае аварии или иного происшествия

Но! Важно понимать, что КАСКО защищает не только кредитора, но и владельца авто. При возникновении аварийных ситуаций заемщику не придется с ужасом искать деньги на ремонт, выплачивая при этом очередные платежи по кредиту

Оформление автокредита на подержанный автомобиль в автосалоне

Раньше взять кредит могли только клиенты, покупающие новые машины в автосалонах. Сейчас с помощью заемных средств можно прибрести и подержанный автомобиль.

Все подробности оформления автокредита на транспортное средство с пробегом лучше узнать у представителя банка. Возможно, потребуется экспертная оценка стоимости машины по рыночным ценам и документы на нее. Размер первоначального взноса на транспортное средство, бывшее в употреблении, должен быть не менее 40 %. Обычно кредит в таком случае выдается на срок от 3 до 5 лет. При невыполнении заемщиком финансовых обязательств авто становится собственностью банка.

Положительное решение по заявке клиента во многом зависит от ликвидности объекта. Больше шансов получить кредит на новый автомобиль, который в случае необходимости можно легко продать. Впрочем, машины с пробегом тоже можно приобрести подобным образом.

Для оформления договора заемщику необходимо заполнить анкету с указанием следующих сведений:

- персональные данные;

- семейное положение;

- информация об уровне полученного образования;

- сведения об имуществе, которым владеет претендент на кредит;

- данные о месте работы, занимаемой должности, размере заработной платы.

Автокредит в салоне: плюсы и минусы

Прежде всего надо уяснить, что кредит, оформляемый в автосалоне, по своей сути является обычным займом, который берут в кредитной организации, то есть выдача денег под процент, в данном случае на покупку автомобиля.

И к нему применимы все положения и правила, которые касаются стандартных банковских продуктов, в том числе основное правило: чем меньше кредитор уверен в возврате своих средств, тем большую плату за их использование он возьмёт. Для берущего заём это означает что чем легче получить и выплачивать кредит, тем больше придётся переплатить.

Статья в тему: Разбираем автокредит по косточкам: что это, для чего, кому доступно и как получить?

Положительные стороны

Тем не менее в получении займа непосредственно при покупке автомашины в автосалоне имеются некоторые особенности. С одной стороны, такое оформление обладает явными и значительными плюсами:

- удобство, от клиента требуется минимум действий, не нужно посещать дополнительные компании, по сути: пришёл пешком, уехал на своём авто;

- экономия времени, которая напрямую связана с первым пунктом;

- дополнительные скидки, бонусы и подарки, например, бесплатное допоборудование для покупателей, берущих кредит;

- выгодные предложения по кредитованию, как правило, это более низкие ставки, впрочем, это далеко не обязательное условие, тут надо быть очень осторожным, и оценивать сразу все условия и реальную переплату.

Отрицательные стороны

С другой стороны, оформляя кредит на машину в автосалоне, нужно быть внимательным в первую очередь потому, что между вами и кредитной организацией выступает посредником автосалон, который заботится в первую очередь о своей выгоде. При оформлении займа у дилера, можно столкнуться с такими отрицательными сторонами, как:

- ограничение в выборе кредитных программ, следовательно, условия кредитования могут быть далеко не самыми выгодными, так как дилеры сотрудничают с ограниченным кругом банковских организаций;

- невозможность получить кредит в желаемом банке, как из-за умышленных действий сотрудников автосалона, так по причине их невнимательности или небрежности;

- дорогая страховка – по причинам, описанным в первых двух пунктах, только применительно к страховым компаниям.

Неспецифичные подводные камни

И конечно, нельзя забывать про подводные камни, не являющиеся особенностями при покупке автомашины в кредит в автосалоне, но обязательно сопровождающие её:

- хитрости автодилеров при продаже автомобилей, такие как сокрытие настоящей цены до последнего момента, навязывание допоборудования и т. д., вплоть до открытого мошенничества;

- неафишируемые условия кредитования, которые делают заём крайне невыгодным. С этой проблемой можно столкнуться при любом кредите.

Статья в тему: Какие подводные камни поджидают приобретающих автокредит, и как можно избежать их?

Самый простой и в то же время надёжный способ не попасться на уловку и не переплатить – внимательно читать все подписываемые документы. Договоры всегда составляются очень грамотно юридически и таким образом, что к действиям дилера нельзя было предъявить никаких претензий, если договор подписан клиентом лично.

Пример погашения автокредита

Кредит оформляем в Московском автосалоне через местный банк. Срок кредита – 3 года.

Стоимость автомобиля в комплектации люкс 220 тысяч рублей.

Кредит берем в рублях. Ставка по кредиту 17 процентов годовых.

При покупке автомобиля сразу же оплачиваем 20 процентов от общей стоимости автомобиля – 44 тысяч рублей.

Сумма, которую берем в кредит – 176 тысяч рублей.

Комиссия банка за открытие ссудного счета – 3600 рублей единократно;

Ежемесячная комиссия банка за ведение ссудного счета – 0,4 процента в месяц;

Погашение кредита — ежемесячно равными долями;

Обеспечение кредита — залог приобретаемого автомобиля.

Обязательное требование — страхование автомобиля от угона и нанесения ущерба на полную стоимость автомобиля. Стоимость страховки – 9 процентов от рыночной стоимости автомобиля. Оплата страховки — ежегодная. После первого года рыночная стоимость автомобиля уменьшается на 5 процентов, после второго года — на 10 процентов.Необходимые условия к заемщику:

• Возраст — не менее 23 не более 50 лет;

• Трудовой стаж — от 1 года;

• Стаж на последнем месте работы — не менее 6 месяцев;

• Регистрация в Москве/Московской области;

• Необходимый уровень ежемесячной З/П – не менее 22 тысячи рублей.Основные документы необходимые для оформления кредита:

• Паспорт;

• Водительские права или второй документ, удостоверяющий личность;

• Справка о доходах по форме 2 НДФЛ;

• Заверенная копия трудовой книжки.Рассчитываем кредитную сумму:

Сумма выплат по кредитной ставке – 29 920 рублей в год;

Сумма выплат по кредитной ставке за 3 года – 89 760 рублей;

Сумма кредита с учетом кредитной ставки за 3 года — 265 760 рублей (176 000 + 89 760 = 265 760 рублей);

Сумма ежемесячного платежа без учета ежемесячной комиссии – 7 382 рублей (265 760 / 36 мес. = 7 382 рублей);

Сумма ежемесячной комиссии рассчитывается 0,4 процента от суммы ежемесячного платежа – 29,5 рублей (7 382 * 0,004 = 29,5 рублей);

Сумма ежемесячного платежа с учетом комиссии – 7 411,5 рублей.Рассчитываем сумму страховки КАСКО:

1 год – 9 процентов от полной рыночной стоимости автомобиля 220 000 рублей – 19 800 рублей.

2 год – 9 процентов от стоимости нового автомобиля за минусом 5 процентов от её первоначальной стоимости – 18 810 рублей.

(5 процентов от 220 000 рублей – 11 000 рублей. Вычитаем из 220 000 рублей 11 000 рублей = 209 000 рублей. Теперь высчитываем стоимость страховки – 9 процентов от 209 000 рублей = 18 810 рублей).

3 год – 9 процентов от стоимости нового автомобиля за минусом 10 процентов от её первоначальной стоимости – 17 820 рублей (10 процентов от 220 000 рублей – 22 000 рублей. Вычитаем из 220 000 рублей 22 000 рублей = 198 000 руб. Теперь высчитываем стоимость страховки – 9 процентов от 198 000 рублей = 17 820 рублей). В итоге наши суммарные расходы составят:

Итого имеем годовые выплаты с учетом комиссии 88 938 (7411, 5 * 12 = 88 938 рублей). Сюда же включаются суммы страховки плюс комиссия банка за открытие счета (в первый год).

В первый год – 88 938 + 19 800 + 3 600 = 112 338 рублей.

Во второй год — 88 938 +18 810 = 107 748 рублей.

В третий год – 88 938 + 17 820 = 106 758 рублей.Итоговая потраченная сумма с учетом всех дополнительных расходов – 112 338 + 107 748 + 106 758 = 326 844 рублей.За три года мы переплатили на 106 844 рублей больше, чем стоил автомобиль. Но зато три года назад мы смогли уехать на новой машине, заплатив всего 44 000 рублей.

Теперь вам нужно определиться с выбором кредитной программы для покупки автомобиля. Для этого хорошо бы посетить разные банки или же сразу направиться в автосалон, где можно выбрать нужный автокредит на месте. Чтобы сэкономить время и силы, сначала лучше ознакомиться с условиями автокредитов на сайтах, а потом уже посетить банк для получения более подробной информации. Помочь вам с выбором может специальный сервис подбора кредита, которым достаточно удобно пользоваться. Заполните необходимые графы с параметрами и вам будут предложены наиболее подходящие варианты автокредита.

Воспользуйтесь нашимо нлайн калькулятором http://autodr.ru/banki/autocredits/ подбора автокредита, для более точного понимания, на что вы сможете рассчитывать придя в банк. Список необходимых документов указан по каждой кредитной организации. Там вы сможете подобрать размер первоначального взноса, узнать, на сколько затянутся выплаты, и узнать в каком банке проценты по кредиту будут минимальными.

Виды кредитов в автосалоне

Несмотря на кажущуюся однообразность условий кредитования, кредиты на ТС у дилера имеют ряд отличий, которые обусловлены разновидностью самого займа. И далее, как раз о том, какие ссуды могут быть предложены будущему заемщику.

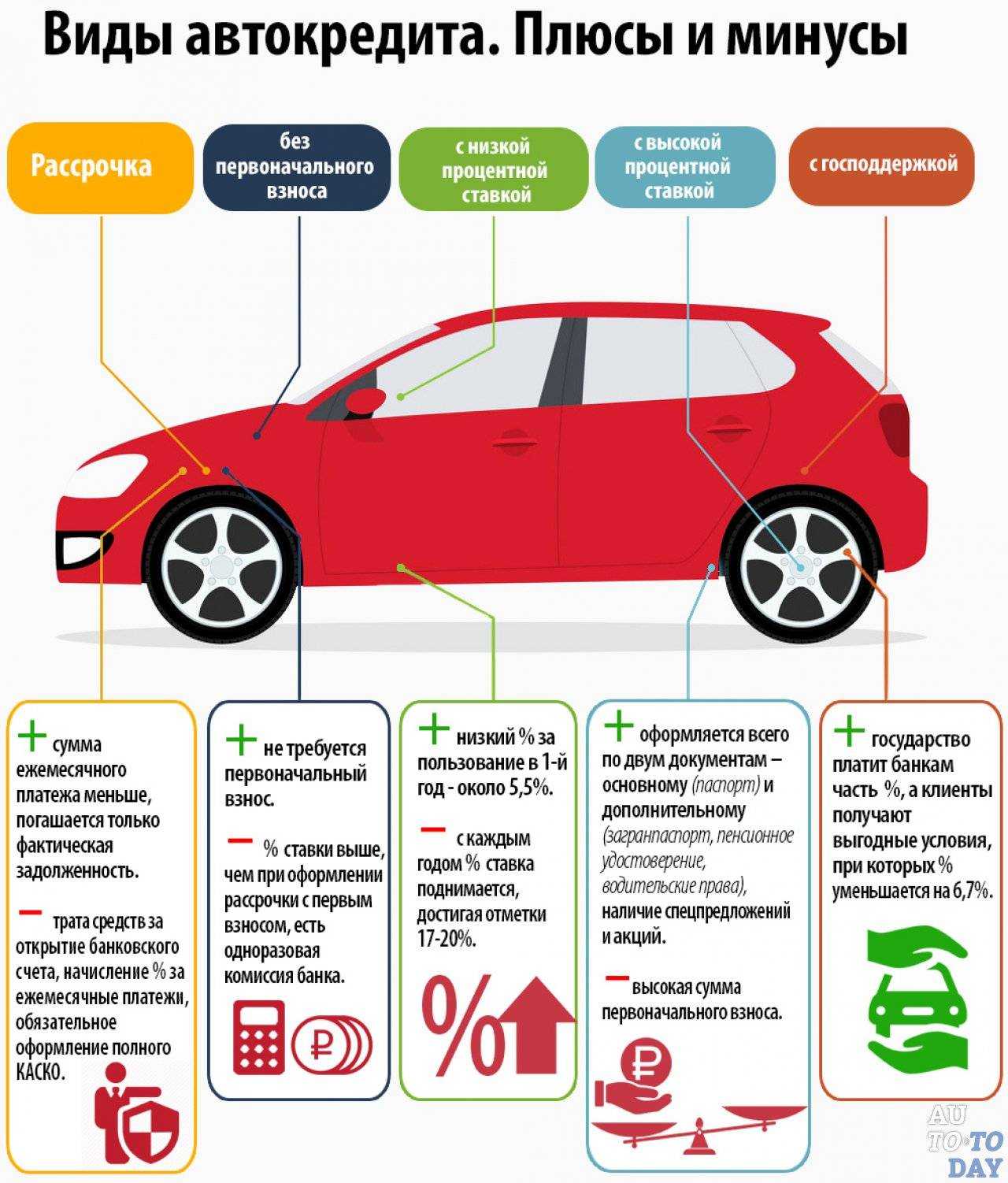

Без первоначального взноса

Оформить ссуду на покупку авто без первоначального взноса можно, но для заемщика это обернется дополнительными трудностями. Почему так? Потому, что по мере эксплуатации автомобиля рыночная стоимость любой машины уменьшается, это вполне логично. Если заемщик прекратит выплату и банк вернет себе залоговое авто, то он потеряет некую сумму средств. И компенсировать ее он может благодаря первоначальному взносу.

Если банк не может получить такого первоначального взноса, то он пытается минимизировать свои риски. И делает он это за счет нескольких вариантов:

- повышает процентную ставку на кредит;

- вводит дополнительные комиссии и платежи;

- увеличивает стоимость страховки или навязывает обязательное приобретение КАСКО;

- оформляет машину в качестве предмета залога.

Какой вариант предложат заранее невозможно узнать. Это зависит от кредитной политики банка. Кроме того, к таким заемщикам относятся более щепетильно, чем к заемщикам с первоначальным взносом. Получить автокредит без взноса могут только субъекты с идеальной кредитной историей.

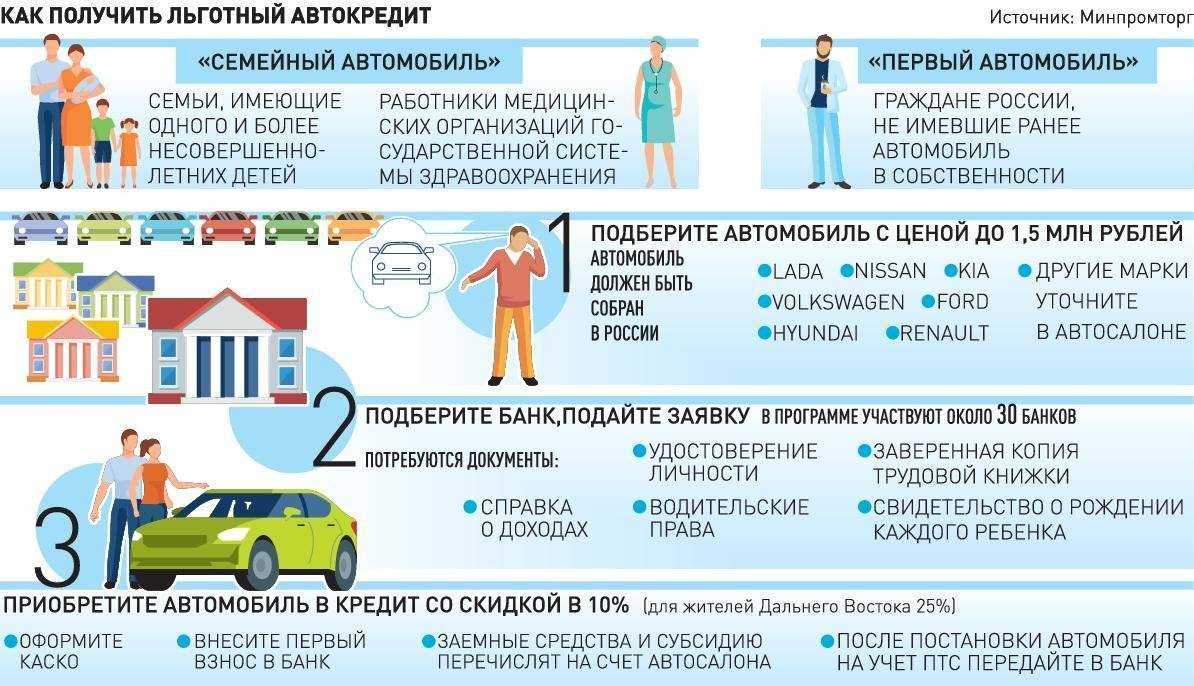

Исключение из правил – это приобретение отечественных автомобилей, которые кредитуются по государственным программам. В таком случае можно купить ТС и без взноса, и с субсидированием процентной ставки. Но в таком случае необходимо узнать, где есть такие предложения.

Какие бывают автокредиты — ТОП-7 главных видов

Есть стандартная схема автострахования: обращение в банк – выплата первоначального взноса – оформление авто – погашение кредита. «Классика» подходит не всем, поэтому люди выбирают альтернативные варианты. Например, берут нецелевой потребительский кредит – проще процедура оформления, более вариативные условия.

Есть и другие разновидности автокредитов – рассмотрим их в подробностях.

Вид 1. Автокредит по схеме Buy-Back

В переводе на русский термин Buy-Back означает «обратный выкуп». Такой кредит выдаётся на 1-3 года на те же суммы, что и при стандартном автокредитовании. Но есть один нюанс – заемщик гасит не всю задолженность, а лишь её часть – от 45% до 80%.

Что происходит потом? Автодилер выкупает автомобиль обратно и по желанию оформляет с его владельцем новый договор. На вырученные деньги погашаются остатки кредита – отложенный платёж. Покупатель имеет право оплатить его из собственного кармана, если хочет оставить автомобиль себе.

Спросите, зачем такие сложности? Поясню на примере.

По схеме Buy-Back автодилер выкупает машину обратно спустя 1-3 года

Программа подходит в первую очередь тем, кто не имеет обыкновения привязываться к определённому транспортному средству и готов менять авто каждые 3 года.

Ложка дёгтя – ездить придётся предельно аккуратно и буквально сдувать пылинки с автомобиля. От его состояния зависит стоимость, которую вам за него дадут. Все страховки при этом оплачиваются полностью, а чинить и обслуживать машину вы обязаны в официальных сервисных центрах.

Вид 2. Автокредит без КАСКО

Хотите обойтись без страхования КАСКО – берите потребительский кредит и покупайте на эти деньги машину. Минус в том, что такие займы обычно выше по ставке. Так что сначала посчитайте, что дешевле – платить более высокие проценты или всё-таки оформить страховку.

Некоторые банки предлагают автокредит без КАСКО на покупку подержанных или отечественных авто. Но при этом сумма кредита небольшая – максимум 500 000 — 1 млн руб.

Вид 3. Автокредит без первоначального взноса

Бывает и такое. Автокредит без первого взноса подходит для тех, у кого совсем нет денег на первую выплату, а кататься на машине очень хочется. Учтите, что процентная ставка, а значит, и переплата будет гораздо выше.

Вид 4. Автокредит без справок

Заявку на автокредит без справок и поручителей многие банки принимают через интернет. Подайте такую заявку сразу в несколько кредитных учреждений, и ваши шансы на положительный ответ возрастут. Опять же, такой кредит обойдётся вам на несколько процентов дороже, но иногда другого варианта просто нет.

Вид 5. Экспресс-автокредит

Скорость оформления выше, документов – меньше, срок кредитования – сокращён. Для экспресс-кредитов обязателен первоначальный взнос не менее 30%. При этом общая сумма кредита меньше, чем при стандартном варианте.

Зато положительный ответ и сам кредит вы получите буквально за несколько часов, если, конечно, вашу кандидатуру одобрят. За экспресс-обслуживание тоже придётся заплатить по особому тарифу.

Если торопитесь с покупкой – вэлком. Но лучше не спешить и действовать в режиме разумной экономии. Некоторые банки предлагают быстрые кредиты даже на подержанные автомобили.

Вид 6. Лизинг

Лизинг – оформление автомобиля в долгосрочное пользование с правом его выкупа после окончания срока сделки. Похоже на аренду, но у лизингополучателя есть выбор после окончания договора – забрать машину себе или вернуть компании.

Оформить автомобиль в лизинг даже проще, чем взять автокредит.

Преимущества автолизинга в сравнении с кредитом:

- более вариативный и гибкий график платежей;

- упрощённая процедура оформления;

- не нужны поручители и залог;

- более низкие (в сравнении с автокредитом) ставки.

Бывалые люди считают, что лизинг авто выгоднее в том случае, если намереваетесь вернуть машину после окончания срока договора. Это избавляет от забот по продаже подержанной машины. При лизинге авто остаётся имуществом компании. В случае кредита автомобиль переходит в собственность клиента, но остаётся в залоге.

Действует на рынке 18 лет, имеет более 62 000 довольных клиентов. Услугами пользуются индивидуальные предприниматели, физические и юрлица. Здесь представлены самые популярные в дилерских центрах марки авто. Дополнительный плюс – техобслуживание оплачивает компания.

Вид 7. Автокредит по схеме Trade-in

Этот вид кредита подойдёт клиентам, у которых уже есть транспорт на продажу. При получении нового авто, старая машина выступает в качестве первоначального взноса. Убиваете двух зайцев – избавляетесь от б/у автомобиля и не ищите деньги на первый взнос. Недостаток схемы – банки часто занижают стоимость авто относительно рыночной цены.

Выбор программы

Для правильного выбора клиенту для начала необходимо определиться с оптимальной суммой ежемесячного взноса.

Для правильного выбора клиенту для начала необходимо определиться с оптимальной суммой ежемесячного взноса.

Для определения суммы ежемесячного взноса необходимо сложить все свои доходы, затем поделить на каждого человека и вычесть дополнительные расходы.

Если от этой суммы останется 40% и более свободных денежных средств, то кредит одобрят.

Примите во внимание: при выборе экспресс-кредитования срок рассмотрения заявления 15-30 минут. Но такой вид сопровождается большой стоимостью в связи с минимизацией рисков потерь кредитной организации.. Подавать заявление стоит в несколько кредитных учреждений, дабы получить положительный ответ хотя бы в одном

Не поленитесь сравнить расчеты во всех предложенных вариантах. Смотреть нужно по первоначальному взносу и сроку кредитования

Подавать заявление стоит в несколько кредитных учреждений, дабы получить положительный ответ хотя бы в одном. Не поленитесь сравнить расчеты во всех предложенных вариантах. Смотреть нужно по первоначальному взносу и сроку кредитования.

Правовая информация

Законодательством страны предусматривается установленная правовая информация, относящаяся к определению границ деятельности банков и автомобильных салонов. Поэтому потенциальному покупателю средства передвижения в кредит требуется ознакомление с нею во избежание попадания «на крючок» к мошенникам.

Платежи, которые не включаются в полную стоимость кредита

Оформление автомобильного кредитования требует внимательного отношения к основным и второстепенным платежам. К первым относятся сама сумма за автомобиль, процентная ставка, насчитанная банком, и государственные взносы за оформление и постановку на учет.

В качестве дополнительных расходов стоит учитывать возможность внесения платежа за страховой полис. Многие банки или автосалоны «навязывают» свои страховые компании, что при оформлении договора создает некоторые трудности.

Также специалисты салона могут привлечь внимание выгодными предложениями в виде покупки шин, дополнительного технического оснащения автомобиля (например, антикоррозийная обработка дна, установка нового освещения и т.д) в рамках кредита. Большинство людей соглашаются на такие дополнительные удобства

Но здесь необходимо понимать следующее: если услуги предоставляются в рамках кредита, то это значит, что платежи будут облагаться дополнительными процентами, поэтому безобидная обработка дна может превратиться в большой расход

Поэтому важно внимательно учесть все детали и не реагировать на неразумные предложения. Большинство людей соглашаются на такие дополнительные удобства

Но здесь необходимо понимать следующее: если услуги предоставляются в рамках кредита, то это значит, что платежи будут облагаться дополнительными процентами, поэтому безобидная обработка дна может превратиться в большой расход. Поэтому важно внимательно учесть все детали и не реагировать на неразумные предложения

Большинство людей соглашаются на такие дополнительные удобства. Но здесь необходимо понимать следующее: если услуги предоставляются в рамках кредита, то это значит, что платежи будут облагаться дополнительными процентами, поэтому безобидная обработка дна может превратиться в большой расход

Поэтому важно внимательно учесть все детали и не реагировать на неразумные предложения

Общие спецпредложения и спецпредложения автокредитования

Спецпредложения автомобильных салонов в рамках автокредитования — это не только дополнительные удобства, но и потребность в непредвиденных тратах. Как бы прекрасно банки ни расписывали свои преимущества и ни привлекали скидками, всегда есть риск переплаты, которая завуалирована под выгодные предложения. В некоторых случаях взнос составляет еще большую сумму. Поэтому со стороны потенциального заемщика требуется внимательное отношение к основополагающим деталям.

Плюсы и минусы автокредита

Как и у всякой финансовой услуги, у автокредита есть свои достоинства и недостатки:

- Быстрое оформление. Автокредит одобряется (или не одобряется) в день обращения.

- В большинстве случаев автомобиль выдается непосредственно после оформления сделки. То есть цель кредита достигается практически сразу. Впрочем, в некоторых случаях покупателю приходится ждать несколько дней или даже недель, если конкретной машины нет в салоне. Однако и здесь есть подводные камни:

- этот момент обсуждается с клиентом заранее. Если покупатель не готов ждать, ему могут предложить другую модель или марку;

- в случае ожидания начало выплат по кредиту переносится до даты получения транспортного средства.

Автокредит можно оформить на новую машину или на подержанную. Правда, в случае покупки б/у банки устанавливают дополнительные условия:

- максимальный возраст автомобиля. Для иномарок он обычно составляет 10 лет, для продукции отечественного автопрома — до 5 лет;

- не на все бренды автомобилей банки соглашаются выдать кредит;

- ставки для таких предложений могут быть выше, чем для новых машин;

- почти наверняка банк потребует оформить страховой полис КАСКО, а это — дополнительные расходы.

Но в любом случае все подобные ограничения и условия нужно уточнить в банке или автосалоне.

Специфических минусов у автокредита по сравнению с другими видами потребительских займов только два:

- до полного погашения долга авто нельзя продать без согласия банка;

- машина находится в залоге, а значит, при наступлении определенных обстоятельств кредитор может забрать ее. Самое частое из этих обстоятельств — человек прекратил выплачивать кредит и по займу накапливается просрочка.

Само приобретенное на заемные деньги транспортное средство выступает залогом, даже если этот залог, как в случае с ВТБ, юридически не прописан, пока его обладатель не расплатится по займу. До этих пор пользоваться авто он может, а вот продать его без согласия банка — нет.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в сентябре 2022 года средний размер выданных автокредитов (на новые автомобили и автомобили с пробегом) составил 1,15 млн. рублей. Сама сумма кредита снизилась на 3,6% по сравнению с предыдущим месяцем (в августе 2022 года она составляла 1,19 млн. руб.).

Вместе с тем, по сравнению с февралем сокращение среднего размера автокредита составило 15,1% (в феврале 2022 года — 1,35 млн. руб.), а в сравнении с аналогичным периодом прошлого года — 5,5% (в сентябре 2021 года — 1,21 млн. руб.).

На ситуацию со средним размером автокредита влияет государственная программа льготного автокредитования, которая была возобновлена решением правительства в июле 2022 года. Эта программа распространяется только на новые автомобили отечественного производства, которые, в целом, дешевле новых иномарок. Кроме того, постепенно растет и доля кредитования на покупку автомобилей с пробегом, что также влияет на средний размер автокредита в сторону его уменьшения, отмечают в НБКИ.

Получение классического и экспресс кредита на машину в салоне

Сразу же после выбора банка-заимодателя клиент может подать заявку на оформление автокредита без первоначального взноса или обычного в автосалоне, приложив к нему стандартные документы (см. публикацию Условия и документы по автозайму). Банк проверит вашу кредитную историю и платёжеспособность, и примет решение по заявке в течение 1-3 дней.

Кроме того, у заёмщиков есть возможность ускорить процедуру получения ссуды – например, по программе «Экспресс» Сетелем банка заявка рассматривается в срок от 15 минут по паспорту и водительскому удостоверению. Но разница в ставке в сравнении со стандартным автокредитом в салоне составит 2,5% годовых, что весьма существенно.

В случае одобрения банком заявки клиент подписывает договор купли-продажи авто, вносит первый взнос и оформляет страховку на машину (без покупки полиса получить кредит сложнее и дороже). Затем он подписывает с представителем кредитора договор займа и финучреждение перечисляет средства непосредственно на счёт дилера. После заключения сделки заёмщик получает все документы на машину, которая выступает в качестве залога, и передаёт оригинал ПТС на хранение банку.

Особенности автокредитов в автосалоне

Сейчас очень сложно найти такой автосалон, который не сотрудничал бы с каким-либо банком, как правило, в салоне присутствуют представители даже нескольких кредитных учреждений. Естественно, что покупателю автомобиля хочется побыстрее стать его обладателем и уехать на новенькой машине, желательно – в тот же день, как она выбрана. Этим и пользуются менеджеры по продаже автомобилей, активно предлагая клиентам оформить кредит сразу же – в салоне. При этом они умалчивают, что условия автокредита в автосалоне, в большинстве случаев, будут отличаться от условий автокредита предлагаемых при обращении клиента в отделение того же банка лично.

Еще одно существенное отличие – влияние кредитной истории на процедуру выдачи кредита. Если ваша кредитная история не идеальна, то получить автокредит в автосалоне у вас будет больше шансов, чем при обращении непосредственно в банк. Запрос в Бюро кредитных историй хоть и делается, но отношение к его результатам гораздо более лояльное — ведь приобретаемый автомобиль будет являться залогом по кредиту, а реализовать его для банка сложнее, чем для салона по продаже автомобилей.

Имейте в виду, что в большинстве крупнейших автосалонов присутствуют представители нескольких банков, а договор с салоном имеют не все из них (некоторые банки просто платят арендную плату за размещение своего сотрудника в помещении салона). Поэтому если вам нужно срочно получить кредит, а обращаться в отделение банка времени уже нет, то прямо в автосалоне оформите предварительные заявки в несколько банков – возможно, в одном из них условия будут намного выгоднее для вас, чем в других.

Еще одна важная деталь, на которую обязательно нужно обратить внимание – страховка. Возможности автосалонов в плане заключения договоров со страховыми компаниями гораздо более скромные, чем у банков

Поэтому нередко обязательным условием автокредита в автосалоне бывает страхование автомобиля в конкретной страховой компании (имеющей договор с салоном). При этом машина страхуется не только от ущерба и хищения (стандартные условия в банках), но и от всех возможных финансовых потерь. В итоге клиент переплачивает.

Необходимые документы для автокредита в автосалоне

Перечень документов, необходимых для заключения кредитного договора в автосалоне, как правило, не такой внушительный, как при оформлении автокредита в банке. В большинстве салонов ограничиваются паспортом и водительскими правами (иногда для получения автокредита в автосалоне требуется наличие минимального водительского стажа). В то же время, возможно вам потребуется подтвердить имеющиеся доходы (справка 2-НДФЛ). Все остальные документы (договор купли-продажи, страховка, копия ПТС, платежные документы) будут оформлены сразу же в момент подписания договора, самостоятельно нести их в банк не понадобится.

Требования по новому и подержанному авто

Каждый заемщик должен знать, что кредит на покупку подержанной или новой машины различается по определенным требованиям.

Новый автомобиль – это средство передвижение текущего или максимум прошлого года выпуска и совершенно без пробега.

В данном случае не возникает никаких проблем с оформлением автокредита. Достаточно просто прийти в салон, выбрать нужную модель, собрать документы и дождаться положительного решения, после которого можно получить автомобиль в распоряжение.

Ситуация, связанная с приобретением подержанной машины, немного усложняется, так как далеко не каждое транспортное средство может быть одобрено банком.

При желании приобрести подержанный автомобиль, можно столкнуться с такими условиями, как:

- пробег авто на момент оформления кредита не должен превышать 100 тысяч км;

- возраст автомобиля на момент полного погашения кредита должен быть до 8 лет;

- если приобретается иномарка, банки могут проследить за тем, чтобы машина была ввезена на территорию России официальным дилером, чтобы была проведена грамотная растаможка.

Есть относительно лояльные финансовые учреждения, которые допускают прямое приобретение авто у частного лица, но таких банков мало и, как правило, они относительно молодые. Все остальные более-менее серьезные банки предпочитают оформлять сделки через юридические лица.

Таким образом, если есть желание приобрести подержанный автомобиль у соседа, придется получить его согласие на сдачу машины в специальный магазин.

Сделка за счет этого может занять немного больше времени, чем приобретение авто к аккредитованного дилера.

Размер первого взноса

Внесение первоначального взноса – важное условие получения автокредита. Для банка это своеобразная страховка по двум причинам:

- заемщик ответственно подходит к кредитным обязательствам, боясь потерять собственные сбережения;

- при возникновении просроченной задолженности банк сможет быстро реализовать авто, сделав скидку на 20-30% от рыночной стоимости.

Размер первого взноса, обязательного к оплате, составляет 15-20% и более, в очень редких случаях – 10% (Меткомбанк). Минимальный первоначальный взнос обычно предусмотрен по партнерским программам автокредитования, нацеленным на реализацию конкретной марки транспортного средства.

Советы по накоплению стартового взноса:

- продать имеющийся автомобиль;

- открыть пополняемый депозит с ежемесячной капитализацией процентов – такой способ покажет, какую сумму клиент готов удерживать с зарплаты, не ущемляя себя в основных потребностях.

Условия к покупателю и ТС для получения беспроцентного кредита на авто

Политика автокредитования в России была пересмотрена рядом больших финансовых организаций. Теперь они могут предоставлять подобные займы без процентов. Нетрудно понять, что подобные изменения привели к большому количеству новых клиентов.

При этом далеко не все крупные известные учреждения поддержали подобную политику. К примеру, Сбербанк РФ установил процент комиссии от 1% до 3%. Помимо этого, клиенты могут привлекаться к дополнительным выплатам за рассмотрение заявки, оформления кредитного соглашения, а также пользование деньгами с банковских карт.

Перечень автомобилей

Оформление автокредита доступно для покупки далеко не каждого автомобиля

Важно также помнить, что новые машины можно приобрести исключительно в автосалонах. Автомобиль можно приобретать не только зарубежного, но и отечественного производства

На каком бензине ездите?

АИ 95АИ 98

Купить машины из нового модельного ряда предоставляется возможным исключительно при наступлении конца отчётного периода салона. Такое может случаться обычно в конце года, полугодия или квартала. При этом автокредит под 0% действует недолго и по этой причине нужно тщательно анализировать ситуацию, которая складывается на автомобильном рынке.