Большая просрочка

Есть и такие люди, которые в принципе наплевательски относятся к тому, как выглядит их кредитная история и насколько они исполняют свои обязанности перед банковской организацией.

К примеру, молодой человек получает повестку, и в ближайшее время должен отправиться проходить службу. В это время он берет микрокредит в какой-то компании, хорошо гуляет со своими друзьями, после чего уезжает. Дело в конечном итоге доходит до судебного разбирательства или же передачи дела коллекторам. В итоге о произошедшем узнают его родители, которые самостоятельно гасят возникшую задолженность, но при этом сам парень в итоге находится у большинства кредитных организаций в черном списке. Через несколько лет он находит жену и хочет оформить ипотеку, но при этом из-за такого происшествия любой банк в итоге ему просто откажет в предоставлении средств.

Если у гражданина слишком плохая кредитная история, то в таком случае оптимальным решением будет стать примерным клиентом банковской организации, оформить кредит под залог какого-то имущества или же посетить ближайшего кредитного брокера. Если интересует оформление займа в конкретной финансовой организации, которая всячески отказывается от сотрудничества, можно попробовать оформить себя в качестве дебетового клиента. Другими словами, нужно перевести получение заработной платы на карту данного банка, а еще лучше – сделать туда отдельный вклад.

Многие современные банки пользуются не только технологией скоринга заявок, но еще и проверяют «поведение» человека, то есть приблизительно оценивают его финансовые действия, и на основании этого в конечном итоге прогнозируют его платежеспособность в обозримом будущем. Таким образом, банк будет наблюдать за движением средств гражданина по зарегистрированным счетам, и через несколько месяцев может даже сам предложить какие-то займы.

Некоторые в таких ситуациях прибегают к оформлению залогового кредита. В данном случае банку в качестве гарантии возврата полученных средств предлагается выдача определенного имущества. В большинстве случаев речь идет о какой-то недвижимости или автомобиле. Ключевым условием в данном случае является ликвидность предоставляемого имущества, то есть, если человек в конечном итоге не вернет указанную сумму, у банка должна присутствовать возможность быстрой продажи вещи с аукциона. Сумма оформляемого кредита в преимущественном большинстве случаев не превышает 80% от общей цены имущества, оставляемого в качестве залога.

Довольно распространенным является также обращение к кредитным брокерам, то есть специализированным лицам, которые подбирают кредитную компанию для конкретного клиента, основываясь на его кредитной истории. Услуги таких специалистов являются платными.

В основном кредитные брокеры взаимодействуют именно с проблемными клиентами, которые не могут самостоятельно преодолеть условия службы безопасности банка и получить займ на требуемую сумму. Такие специалисты не только отправят гражданина в нужное место, но еще и дадут полезные консультации по поводу того, как можно быстрее и удобнее собрать всю необходимую документацию, на какие сроки рассчитывать и какую сумму можно в конечном итоге получить. В некоторых случаях брокеры самостоятельно могут предоставить займ гражданину.

Какие есть способы исправить и улучшить кредитную историю

Для исправления и улучшения нужен мониторинг. Заёмщик должен повысить уровень своей финансовой дисциплины или найти фактические ошибки и устранить их.

Исправление ошибок кредиторов

Наиболее распространённый случай, когда возможно изменить отчёт по кредитам — это допущенные кредитором ошибки. Например, организация может забыть отправить в БКИ информацию о том, что заёмщик полностью погасил кредит. В кредитных записях он будет считаться действующим, что может негативно сказаться на возможности получить новый. К сожалению, иногда банковские учреждения допускают и другие ошибки — передают неверную информацию о просрочке, о платежах, а также о самом заёмщике. Во всех этих случаях вы можете обратиться к кредитору с требованием исправить ошибку. Это касается и случаев, если вы видите запросы кредитной истории от непонятных кредиторов. Пару лет назад несколько банков злоупотребляли запросами, не имея на то согласие её хозяев. За это они были оштрафованы Банком России. Если это ваш случай, то вы можете рассчитывать на исправление этих записей. Однако, во многих таких спорных ситуациях эти запросы законны, поскольку у кредитора есть согласие хозяина кредитных записей, которое он дал не самым очевидным способом. Например, оно может быть прописано мелким шрифтом в договоре при получении не связанных с кредитованием услуг.

В некоторых случаях связаться с кредитором не представляется возможным. Например, если ЦБ отозвал у банка лицензию, микрофинансовая организация обанкротилась либо кредитор существует, но просто игнорирует запросы клиента. В этом случае можно обратиться в БКИ. Бюро, в свою очередь, перенаправит запрос кредитору, если тот существует. Он, в свою очередь, будет вынужден предоставить в бюро ответ с обоснованием своей позиции, согласен ли он с допущенной ошибкой или нет.

Оспаривание действий мошенников

В некоторых случаях возможно сделать кредитную историю лучше. Во-первых, если вы стали жертвами финансовых мошенников. Если кто-то смог взять на ваше имя кредит, то вам необходимо обратиться в банк или микрофинансовую организацию, которая якобы выдала вам деньги. Если кредитор признаёт факт мошенничества добровольно, то он исправит ваши записи. Также он будет вынужден сделать это, если на вашу сторону встанет суд.

Погашение текущих долгов

Погашение текущих долгов повышает вашу благонадёжность в качестве заёмщика. Вам следует оценить свой кредитный портфель и объединить задолженности в одну. При наличии нескольких кредиток нужно оставить одну, заплатить пеню и штрафы. Желательно не допускать просрочек в ближайшие 12 месяцев. Как правило, банки оценивают хорошее или плохое финансовое положение потенциального заёмщика за последние 1–3 года.

Кредитные карты и карты рассрочки

Кредитные карты и карты рассрочки — это финансовые инструменты, которые способны повысить плохой рейтинг заёмщика. Только при небольших доходах можно получить карту с минимальным лимитом. В некоторых банках это возможно исключительно по паспорту. Такие карты имеют беспроцентный период, что даёт преимущество в оплате покупок онлайн и офлайн без комиссии.

Повысить плохой рейтинг можно через погашение карты в течение льготного периода (от 100 дней и больше). Так вы создаёте свои кредитные события без просрочек, равномерно используя заёмные средства.

Потребительские кредиты

Потребительский микрокредит можно оформить в том учреждении, на карту которого приходит зарплата. Вы легко получаете одобрение, а информация поступает в БКИ и повышают доступные всем банкам сведения.

Можно ли исправить кредитную историю?

КИ можно улучшить несколькими способами

На финансовую историю кроме вышеописанных факторов влияют:

- Работоспособность и наличие работы. Безработным тяжело получить кредит, тем более на большую сумму. Мамам в декрете также отказывают из-за того, что они временно не платежеспособны.

- Возраст клиента играет важную роль. Банки не кредитуют студентов и не всегда выдают средства пенсионерам. Они предпочитают возрастную категорию от 23-26 лет и до 50-55. Это связанно с трудоспособностью. Чаще такой возрастной категории займы выдают МФО. Но, как выше писалось, каждая ситуация рассматривается банком в индивидуальном порядке.

- Семейное положение. Считается, что у семейного человека большая кредитоспособность, потому что по статистике в семье работает несколько человек, от чего и общий доход выше.

Все эти факторы влияют на КИ, в которой указано текущее семейное положение место работы и другие факторы. Если клиенту было отказано в кредите однажды, это не значит, что при повторном обращении будет снова отказ. Банк проверяет изменения в семейном положении, работе, и заново рассматривает заявку.

Таким образом, КИ улучшить можно. Кроме того, при испорченной истории можно брать небольшие кредиты или оформлять кредитные карты, средства на которых необходимо своевременно погашать, чтобы банк видел регулярную платежеспособность.

Данные в Бюро хранятся на протяжении 10 лет по каждому клиенту. По истечению этого срока история автоматически обнуляется.

Способы улучшения КИ

При необходимости, репутацию перед банками можно улучшить для этого есть несколько способов:

- Часто портится мнение о заемщике из-за просрочки платежей. Они иногда бывают не по вине клиента, а из-за поломки техники или сбоя в системе. Если из-за этого возникает просрочка в 1-3 дня, нужно выяснить, подал ли банк данные в Бюро. Если нет – хорошо и ничего страшного, а если да, нужно собрать чеки и документы, чтобы аннулировать эту просрочку, случившуюся не по вине клиента. Совет: при оплате через терминалы лучше сразу звонить своему оператору и говорить, что деньги на счет положены, чтобы потом не возникало никаких вопросов.

- Сложнее исправить просрочку от 30 дней. При этом делается в Бюро пометка о длительной задержке платежа, но ее можно исправить, заплатив долг и проценты. Чтобы выровнять историю в БКИ, рекомендуется взять небольшой займ в другом банке и своевременно его платить. Не нужно вносить сумму раньше срока, лучше следовать кредитному графику чтобы доказать банку свою дисциплинированность.

- Если просрочка длительная, на нее начисляются проценты и сумма значительно возрастает и становится практически неподъемной. В таком случае разумно нанять юриста, и в законном порядке сделать реструктуризацию, при которой рассчитается тело кредита заново и клиенту выдастся удобный график погашения. При его исполнении КИ улучшается, но в этом случае, строго запрещено допускать даже технические просрочки.

Кредитная карта – один из лучших инструментов улучшения КИ. Многие банки выдают карты с небольшими суммами даже клиентам с не очень чистой историей. Благодаря льготному периоду можно пользоваться деньгами без процентов, но при этом улучшать свое положение в глазах банка.

Вина заемщика

Кредитную историю можно испортить просрочками платежей, микрозаймами и частыми заявками на кредит.

Просрочки могут быть открытые (действующие), если вы прямо сейчас не платите по кредиту и закрытые (исторические). Это если вы пропускали платежи в прошлом, но после этого продолжили выплату. С исторической просрочкой кредит еще может быть одобрен. С действующей — никогда. Единственный способ исправить просрочки в кредитной истории — погасить их, перекрыть исправно выплаченными кредитами.

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Что касается микрозаймов — они считаются «дорогими» по процентной ставке, и «маргинальными» по природе. Кто станет регулярно выплачивать кредиты на 5000 — 10000 рублей под 700% годовых? Только ненадежный заемщик, который не умеет планировать своих расходов. Банки к таким заемщикам относятся с опаской, не выдают больших кредитов, вовсе отказывают в одобрении.

Много заявок на кредит, которые вы подали одновременно, могут отрицательно сказаться на решении банка. они означают, что вам слишком сильно нужны деньги и вы не особенно разборчивы в выборе партнера. Если вы создали 10 заявок за месяц и по 9 получили отказ, вероятность отказа по 10 заявке — 99,99%. Исключения: заявки на автокредит или ипотеку, если вы подаете ее через автосалон или застройщика. Банки понимают, что вы готовитесь совершить крупную покупку, и не засчитывают заявки в другие банки, как негативный сигнал.

Заявка, которую банк одобрил и заявка, которую банк отклонил.

План действий

Активные просрочки нужно закрыть. Затем нужно совершить 12 — 18 своевременных выплат. Они «перекроют» негативное влияние просрочек. По микрозаймам нужно сделать паузу. И взять за правило не более 1 — 2 микрозаймов в год. Лучше — отказаться от них совсем. Заявку подавать следует только в три банка одновременно. Выбрали банки, оформили заявку. Посмотрели решение. Если везде отрицательно, выждали месяц, подали три другие заявки. Так вы избежите «автоматических» отказов.

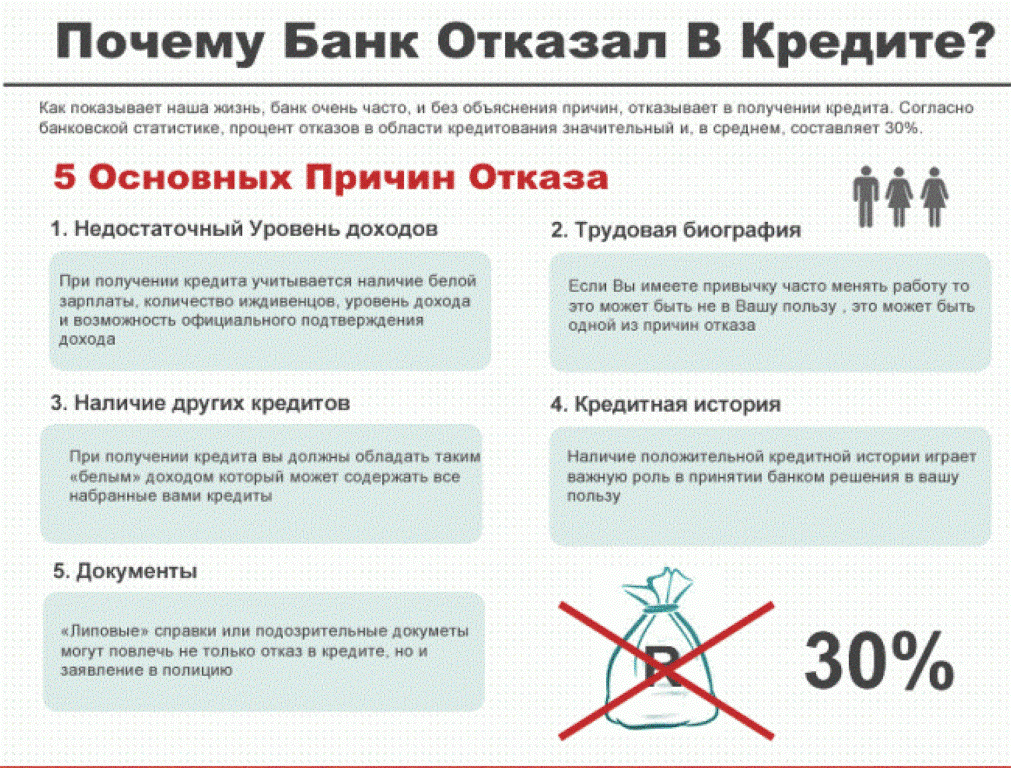

Почему банки отказывают в кредите?

В 2021 году заемщики искренне полагают, что получить деньги в банке можно всегда — лишь бы в порядке была кредитная история. Многие также знают, что банки отдают предпочтение зарплатному клиенту и тому заемщику, кто в принципе обладает хорошими доходами.

Но, к сожалению, часто и этого не хватает для получения ссуды. В среднем банки одобряют всего лишь 30-40% поступающих заявок. Стоит ли говорить, что среди «отсеянных» 60-70% клиентов наверняка были те, кто по идее должен был бы пройти фильтр банка.

Нужно отдельно отметить, что в получении займа банки отказывают по-разному. И, конечно, причины для такого поступка у банков разные. Например, Сбербанк очень внимательно изучает именно финансовую сторону вопроса: насколько клиент способен «тянуть» не только будущий кредит, но также всю нынешнюю долговую нагрузку

ВТБ обращает внимание не только на это, но также на кредитную историю клиента — при достаточных доходах, но плохой кредитной истории ВТБ может отказать, а вот Сбербанк — вряд ли. У относительно небольших банков, вроде «Тинькофф», кредитование одобряется по своим собственным правилам.

В результате возможны ситуации, когда физическому или юридическому лицу отказали в предоставлении займа, хотя он, казалось бы, должен был пройти по всем параметрам.

В потребительском кредите отказывают чаще всего не сотрудники банка, а так называемая «скоринговая программа». Раз сумма выдачи небольшая, и клиентов на это предложение откликается в большом количестве, процесс нужно автоматизировать — для этого программа и была разработана. Ее суть в наборе баллов: руководители банка присвоили каждому пункту определенное количество баллов.

Отсутствие того или иного пункта приводит к потере баллов. Займ выдается только тем, кто набрал по крайней мере минимальное количество баллов. В скоринговую программу входят следующие параметры:

- Возраст заявителя. Если ему меньше 21-го года, но больше 18-ти, шанс на получение кредита невысок. То же касается людей пенсионного возраста;

- Его пол. Предпочтение отдается женщинам;

- Наличие всех документов от заемщика. Опционально — справка по форме 2-НДФЛ. Как правило, справку по форме банка оценивают ниже;

- Состоит ли клиент в браке (для банка лучше, чтобы состоял);

- Размер документально подтвержденной зарплаты;

- Была ли оформлена страховка;

- Имеется ли своя квартира;

- Сколько детей у клиента. Предпочтение отдается тем, у кого только один ребенок или у кого нет детей;

- Привлечены ли поручители и/или созаемщики;

- Прежние кредиты выплачивались без просрочек или с ними;

- Соотношение долговой нагрузки к доходу клиента (считаются все кредиты и кредитки, актуальные на момент подачи заявки) и т.д.

Общее количество параметров может включать в себя 40-50 пунктов и больше. За каждый дается некоторое количество баллов. Причины ясны из списка: отсутствие супружеских отношений, недостаточный возраст и доход, чрезмерно высокая запрашиваемая сумма, плохая кредитная история и даже пол заемщика — все это может быть причиной или комплексом причин для отказа в кредите.

Однако, выполнить условия достаточно просто, поэтому взять наличные по потребительскому займу можно с первой попытки — конечно, при соблюдении простейших условий вроде хорошей кредитной истории.

Как исправить кредитную историю самостоятельно?

Если вы хотите самостоятельно исправить кредитную историю, то вам придётся проделать подобные операции, что и в специализированных сервисах, только придётся найти организацию, которая будет вас кредитовать!

Итак, что надо делать:

- Выбираете кредитора, который готов вам (официально!) выдать заём;

- Оплачиваете заём точно в срок, исполняя все взятые на себя обязательства (лучше раньше срока не гасить);

- Запрашиваете кредитный рейтинг или отчёт и фиксируете прогресс (или его отсутствие).

Сэкономить на запросе кредитного отчёта поможет покупка пакетных предложений (оптом по сниженным ценам). Например, БКИ Эквифакс предлагает купить пакеты на 10 отчётов (795 руб.), на 5 отчётов (595 руб.), безлимитный пакет отчётов на 1 месяц (795 руб.) и т.д. Не лишним в том же Эквифаксе будет покупка услуги «Скоринг-контроль» (425 руб.), когда вы будете получать уведомления на эл. почту или смс-сообщением о каждом изменении вашего рейтинга (скорингового балла). Его проверка происходит раз в сутки.

Анализировать кредитный отчёт придётся уже самостоятельно.

Рекомендуем к прочтению: Как читать кредитную историю?

Исправление кредитной истории микрозаймами

В данном случае вы сами ищете любыми доступными вам способами микрофинансовую организацию, готовую выдать вам займ при испорченной КИ. Достаточно своевременно закрыть 5-7 подобных займов и ваша КИ однозначно исправится в лучшую сторону

В этом случае важно поддерживать строгую финансовую дисциплину, не позволяя себе просрочек. От досрочных погашений лучше отказаться – банки не приветствуют досрочников в рядах своих клиентов, так как они не дают банкам заработать на процентной ставке

Кредитная карта для исправления кредитной истории

Этот способ хорош как для людей с отсутствующей КИ для её формирования, так и для заёмщиков с неважной историей (если им удастся кредитку получить). Достаточно делать покупки по кредитке и гасить их, не выходя за рамки льготного периода (как правило, ЛП составляет 55 дней)

Вы, таким образом, берёте в долг у банка бесплатно, а он, в свою очередь, передаёт информацию о каждом погашении в БКИ, с которыми он сотрудничает.

Кредитная карта идеально подходит для исправления кредитной истории и её формирования. Вы, оплачивая покупки по карте в течение беспроцентного периода, не платите банку ни копейки (годовое обслуживание пластика в расчёт не берём), а банк получает свою комиссию с каждой операции по карточке (её платит торговая точка, а не покупатель). Именно поэтому мы рекомендуем вам при любой возможности завести кредитку, и при этом не переплачивать за микрозаймы в МФО.

Рекомендуем к прочтению: Чем отличаются и чем похожи микрозаймы и кредитные карты?

Оформление потребительского и товарного кредита (POS-кредитование)

Оформление товарного кредита также можно рассматривать как вариант исправления КИ. Скорее, это косвенная особенность POS-кредитования. Дело в том, что беря в магазине какой-либо товар в кредит, вы заключаете с банком-партнёром кредитный договор, своевременная выплата которого фиксируется в вашем кредитном досье.

То же самое можно сказать и про экспресс-кредитование (и обычное потребительское). Главное – не нарушать условие договора. Но здесь основной вопрос – дадут ли вам взаймы?

Плюсы и минусы микрозаймов

Часто оформляются онлайн через сайт микрофинансовой организации.

Плюсы:

- Быстрый срок предоставления денег – от 15 минут;

- Нет необходимости выходить из дома и стоять в очереди в банк.

У такого варианта есть очень много отрицательных моментов:

- Короткий срок, на который вы получаете деньги – обычно не более месяца;

- Маленькая сумма займа – до 15 тыс. рублей;

- Кажущаяся низкой процентная ставка, но нужно понимать, что она составляет 1-2 % в день, в итоге за месяц набегает приличная сумма переплаты.

Стоит выбрать этот вариант, если деньги нужны максимально срочно.

Будет полезно просмотреть:

Как исправить кредитную историю?

Один известный казахстанский банкир на вопрос о кредитной истории ответил, что кредитную историю нельзя исправить, ее можно только улучшить. И мы знаем способы как это сделать.

1. Открыть депозит

Самый первый способ – это продемонстрировать банку, что вы платежеспособный заемщик и что у вас есть активы. Если вы имеете возможность откладывать хотя бы маленькие суммы, воспользуйтесь ею

При подаче заявки на кредит, даже при плохой кредитной истории, банк обязательно примет во внимание наличие депозита и регулярно поступающих туда вложений и ваши шансы увеличатся

2. Взять кредит на небольшую сумму

Если вам нужна крупная сумма денег, а банк вашу заявку не одобрил, попробуйте взять кредит в Казахстане на суммы поменьше и выплачивайте его в срок. После нескольких вовремя погашенных кредитов на небольшие суммы, банк обязательно одобрит займ на более крупную сумму. Если в вашей кредитной истории присутствует погашенный кредит с просрочками и два добросовестно оплаченных, ваша кредитная история значительно улучшится и вы сможете рассчитывать на то, что получите кредит на желаемую сумму.

3. Взять микрозайм

Однако, если с вашей кредитной историей совсем все плохо и ни один банк не одобряет кредит даже на маленькие суммы, а кредитную историю исправить все же требуется, то микрозайм станет для вас настоящим спасательным кругом. Например, вы можете получить кредит онлайн в Кредит24. У компаний, занимающихся микрокредитованием тоже есть требования к заемщику, но зачастую они не такие высокие, как в банках, поэтому вам вполне могут одобрить займ на небольшую сумму. Бывает так, что человек, желающий улучшить свою кредитную историю оформляет микрозайм на 3-5-7 дней и погашает его буквально через пару часов, с целью избежать процентов по займу. Так делать можно, но мы советуем вам выплачивать задолженность не в день займа, а погашать точно в предписанный срок, чтобы ваше старание изменить кредитную историю не было таким очевидным. Например, если вы взяли микрозайм на три дня, выплачивайе его ровно через три дня, в указанную дату погашения займа. По закону компании, занимающиеся оформлением микро-кредитов, передают ваши данные в БКИ, поэтому пара вовремя оплаченных займов также может привести к положительным изменениям в кредитной истории и повлиять на одобрение заявки в банке уже на более внушительную сумму.

Исправление кредитной истории – немного кропотливый процесс, но результат всегда оправдывает все сложности, ведь улучшенная кредитная история позволяет плодотворно сотрудничать с кредитными организациями.

Обязаны ли банки называть причину отказа?

Проблема отказов усугубляется недостаточной прозрачностью банковского дела: согласно закону «О банковской деятельности», сотрудники финансовой организации вправе отказать без объяснений. В результате клиент не знает, что делать, и, что еще хуже, может лишь гадать, в чем заключается причина отказа.

К сожалению, банки вправе так поступать. Но некоторые организации разъясняют причину отказа в силу собственных внутренних регламентов и правил — так поступает, например, ВТБ, Тинькофф, Альфа-Банк и другие банки поменьше. Сбербанк, Газпромбанк и Россельхозбанк практически никогда не называют причину отказа.

Как можно исправить кредитную историю?

На первый взгляд, исправить данные, которые автоматически получает, обрабатывает и рассчитывает БКИ, будет невозможно (и максимум, что может клиент – взаимодействовать с банками). Но есть как минимум одна причина, когда клиент может обратиться напрямую в бюро – это когда кредитная история испорчена по ошибке. Например, в отчете фигурирует кредит, который клиент точно не брал и не мог взять – в этом случае нужно связаться с бюро и предоставить нужную информацию. Также можно действовать и через банк – например, обратиться в кредитную организацию, которая якобы выдала кредит, чтобы сотрудники перепроверили все и отправили в БКИ правильные данные.

Поправить кредитную историю можно еще несколькими способами:

- если там отображается неизвестный кредит, но банк подтверждает его существование – это дело рук мошенников. В этом случае нужно обращаться в банк, выдавший кредит и в полицию. Увы, шансы на справедливое разбирательство невелики – банк, скорее всего, признает кредит реальным и заставит заемщика платить по нему, а полиция не найдет злоумышленника. Также из кредитной истории может «пропасть» успешно выплаченный кредит – тогда тоже нужно разбираться с бюро и банком;

- если долговая нагрузка слишком большая. На нее могут влиять даже те продукты, которыми клиент не пользуется – кредитные карты, дебетовые карты с овердрафтом, карты рассрочки. Лимит кредита или рассрочки по таким картам полностью учитывается как долговая нагрузка, поэтому такие карты лучше закрыть;

- если есть просрочки. Если есть просроченные долги и нет денег, сделать особо нечего – долги нужно закрывать. При желании можно попросить реструктуризировать кредит – банк увеличит его срок, чтобы месячный платеж был ниже, и в перспективе клиент может выйти с просрочек в нормальный график платежей;

- если кредитная история слишком чистая. Это не самая большая проблема, но кредит на крупную сумму клиент не получит. Он может оформить кредитную карту, сделать по ней пару покупок в магазинах, и быстро закрыть долг – тогда шансов на одобрение будет больше. Другой вариант – сделать плановую покупку чего-то дорогого (вроде техники) в рассрочку и вскоре ее погасить.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика

В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

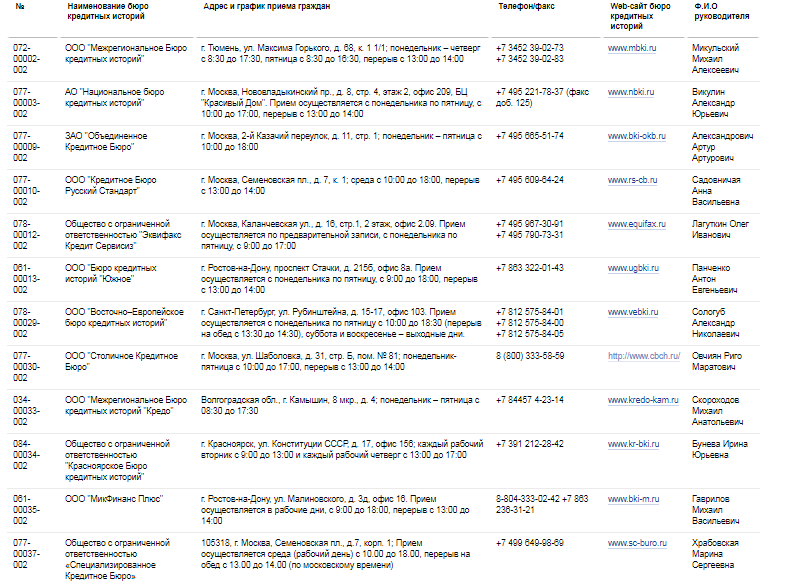

Как узнать свою кредитную историю через БКИ

Сейчас в Государственном реестре бюро кредитных историй содержится 12 БКИ — ознакомьтесь со списком (xlsx, 18,4 КБ). Вы вправе два раза в год бесплатно запрашивать информацию в каждом из них.

Наиболее популярные коммерческие БКИ, куда чаще всего поступает информация по кредитам: Национальное бюро кредитных историй (НБКИ), Эквифакс, Объединенное кредитное бюро и Кредитное бюро Русский Стандарт.

Государственный реестр БКИ на сайте ЦБ РФ

Государственный реестр БКИ на сайте ЦБ РФ

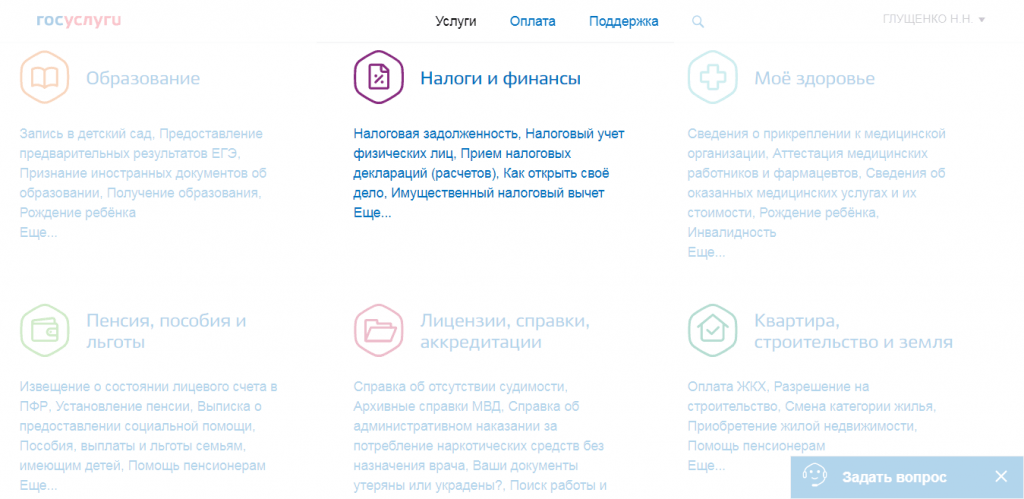

В какие БКИ отправлять запросы — узнать список через Госуслуги

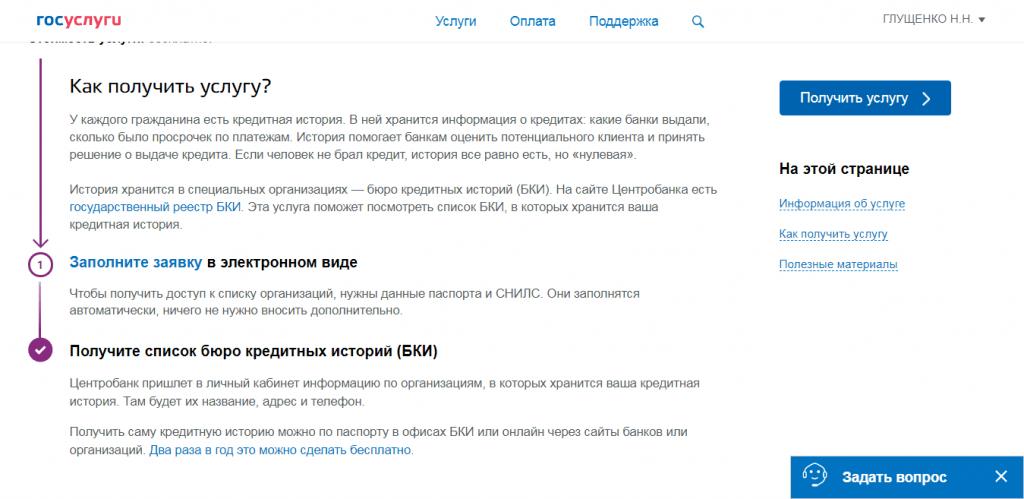

Перед тем как получить свою кредитную историю, узнайте, в каких БКИ она хранится, чтобы не делать запросы во все 12. Как получить список БКИ через Госуслуги:

Шаг 1. Зайдите на портал Госуслуг, введя логин и пароль.

Шаг 2. Кликните на раздел с услугами, далее — Налоги и финансы.

Раздел налогов и финансов на Госуслугах

Раздел налогов и финансов на Госуслугах

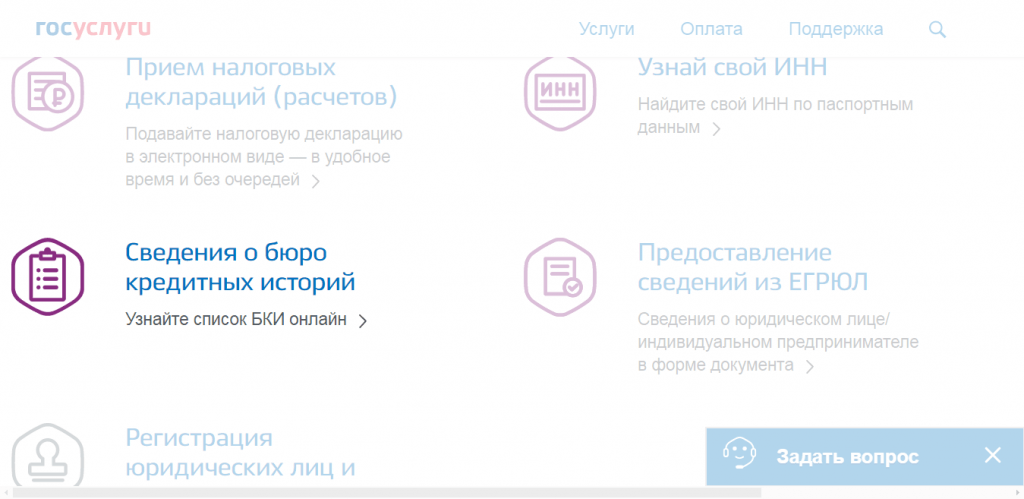

Шаг 3. Выберете кнопку “Сведения о бюро кредитных историй”.

Сведения о бюро кредитных историй

Сведения о бюро кредитных историй

Шаг 4. Кликните на ссылку после заголовка “Электронная услуга”, затем — “Заполнить заявку в электронном виде”.

Заполнить заявку

Заполнить заявку

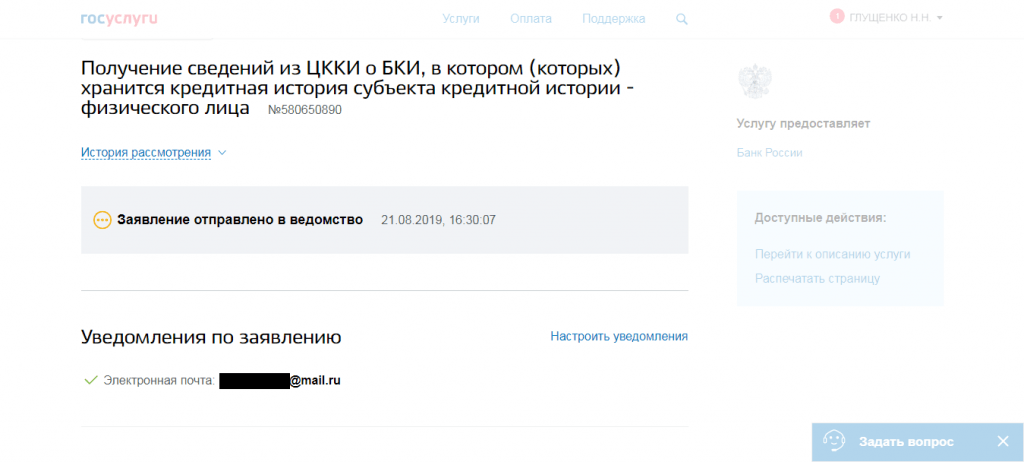

Шаг 5. На следующей странице высветятся ваши данные (ФИО, паспорт, СНИЛС). Кликните “Подать заявление”.

Появится запись о том, что заявление подано и ниже адрес электронном почты, куда придет результат.

Уведомление о подаче заявления

Уведомление о подаче заявления

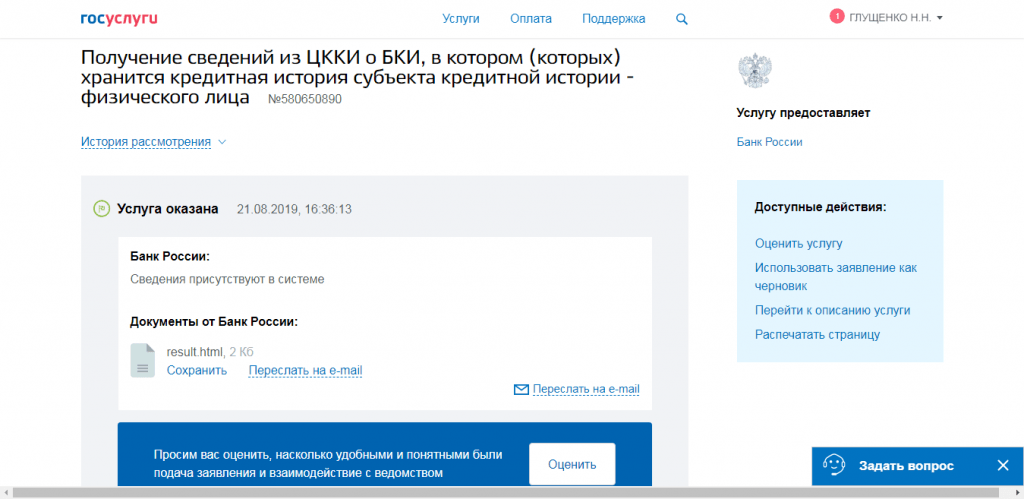

Буквально через 6 минут я получила необходимую информацию — на почту и в личный кабинет Госуслуг.

Ответ на запрос

Ответ на запрос

В списке БКИ оказалось 3 организации.

БКИ

БКИ

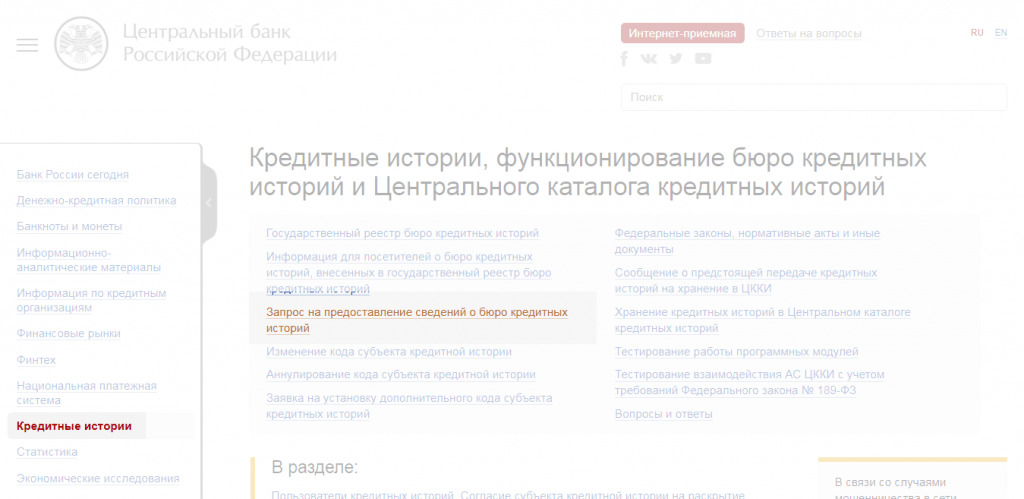

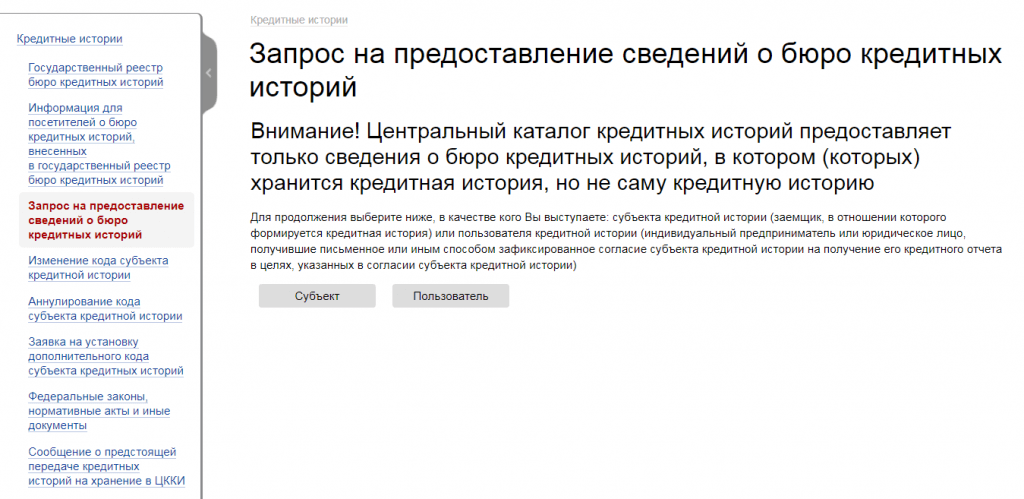

Как узнать БКИ через сайт Центрального банка России

Запрос на предоставление сведений

Запрос на предоставление сведений

Шаг 2. Кликните на кнопку “субъект” — означает, что вы делаете запрос как физлицо на получение сведений о своих БКИ.

Запрос кредитной истории субъектом

Запрос кредитной истории субъектом

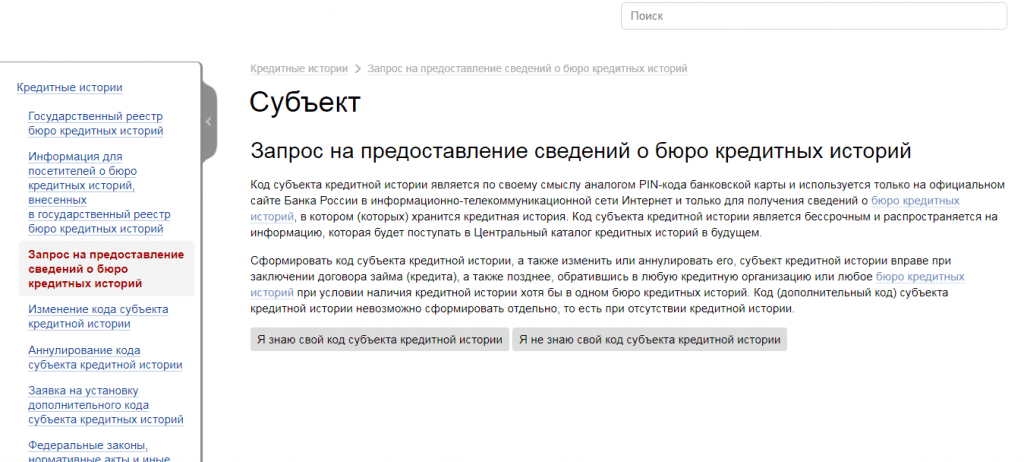

Далее у вас спросят, знаете ли код субъекта кредитной истории. Код субъекта — это своеобразный ПИН-код, необходимый для одной единственной цели: для получения доступа на сайте ЦБ к сведениям о кредитных бюро с вашей историей.

Обычно он создается при получении кредита. Если вы хотите завести ваш код субъекта в любое другое время, или вы его забыли, обратитесь в любую кредитную организацию или БКИ с паспортом, и вам бесплатно выдадут код.

Код субъекта кредитной истории

Код субъекта кредитной истории

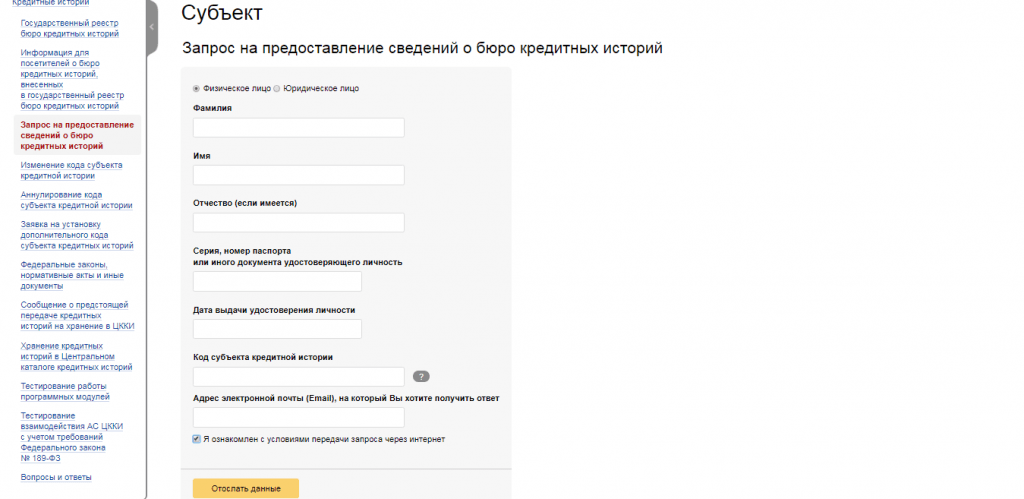

Шаг 3. Если знаете свой код, кликните на первую кнопку. Останется заполнить небольшую анкету и отослать данные. Ответ получите на электронную почту.

Ввод данных для запроса

Ввод данных для запроса

Как отправить запрос в БКИ на получение кредитной истории

После того как получили список БКИ, где есть ваша кредитная история, получите ее одним из методов:

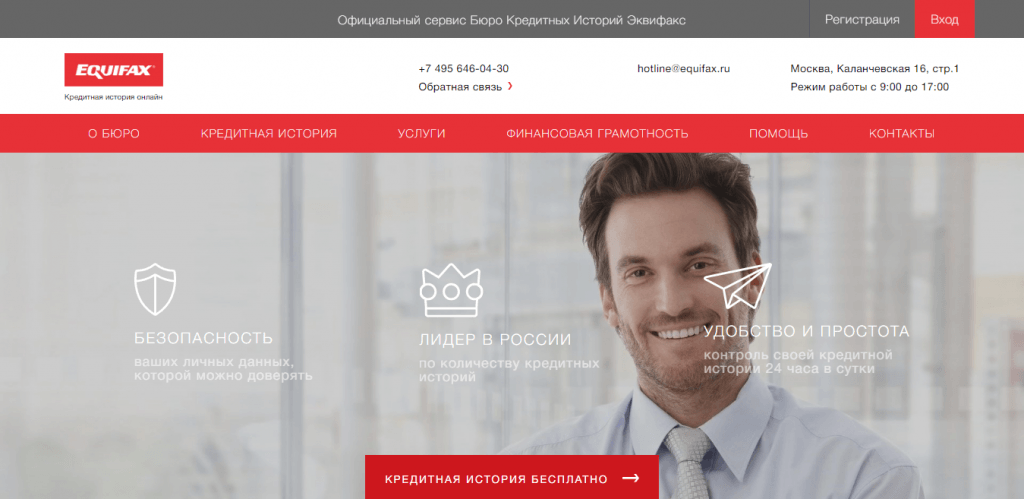

Я заказывала кредитную историю в БКИ “Эквифакс” через их сайт. Алгоритм таков:

Шаг 1. Зайдите на сайт БКИ “Эквифакс”.

Главная страница сайта БКИ Эквифакс

Главная страница сайта БКИ Эквифакс

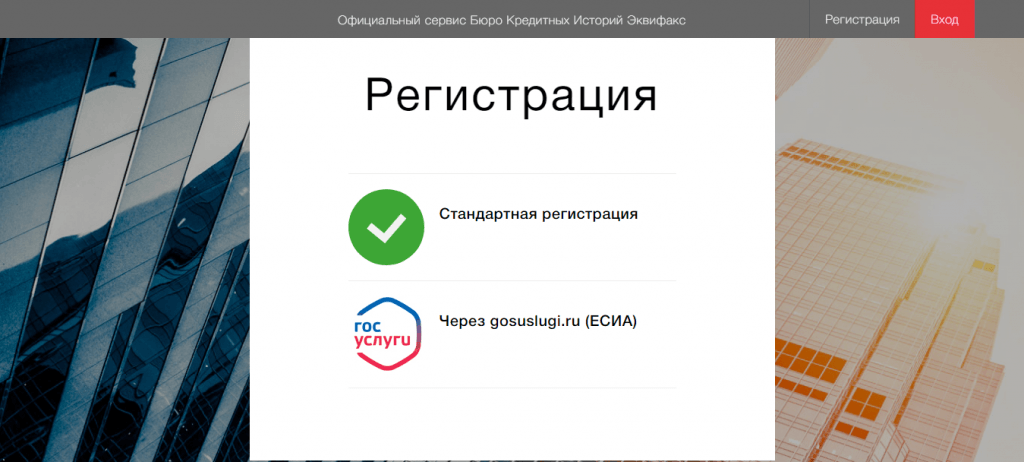

Шаг 2. Кликните на красный прямоугольник “Кредитная история бесплатно”. На следующей странице система предложит пройти регистрацию: стандартно или через Госуслуги.

Регистрация

Регистрация

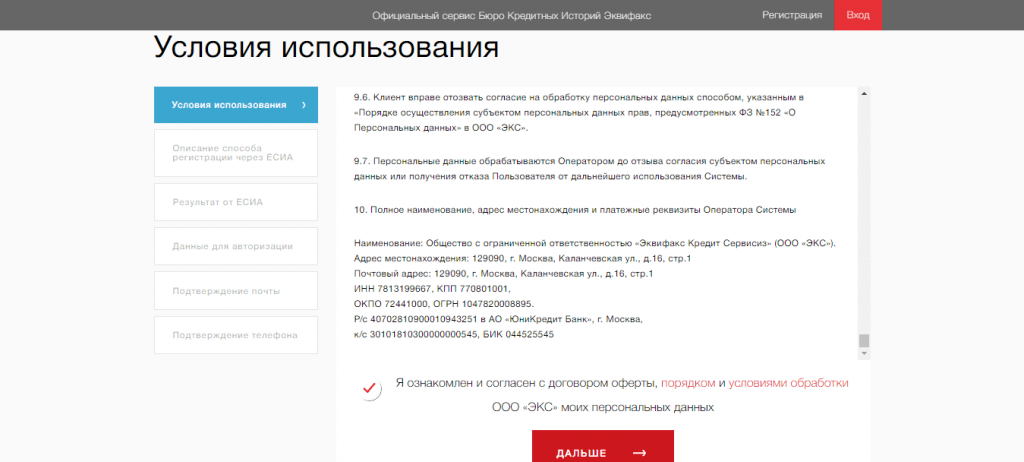

Шаг 3. Я кликнула на регистрацию через Госуслуги. Далее согласитесь с условиями использования сервиса.

Условия использования сервиса

Условия использования сервиса

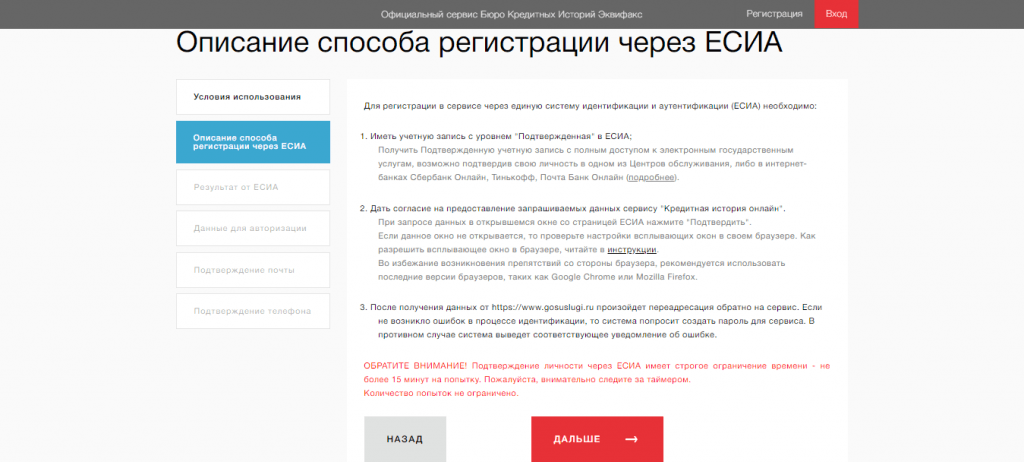

Шаг 4. Прочитайте о способе регистрации через Госуслуги (если выбрали этот метод).

Способ регистрации на сайте

Способ регистрации на сайте

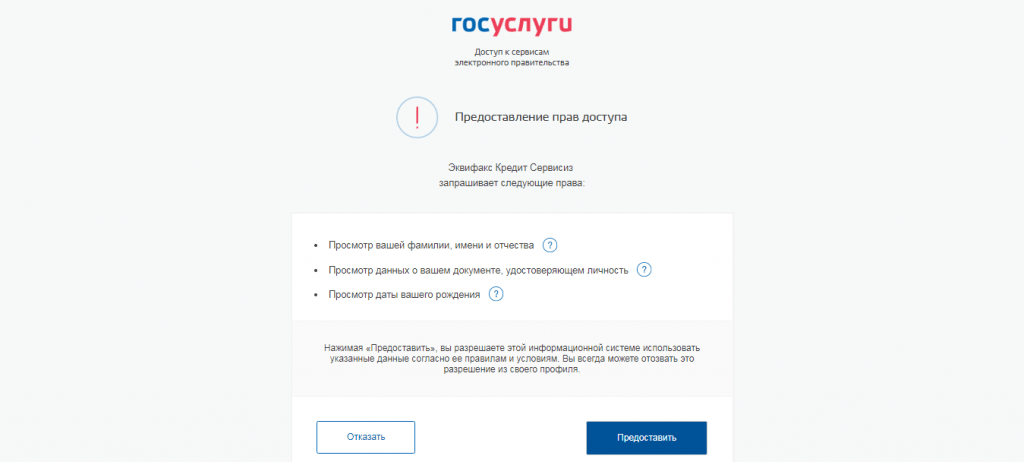

Шаг 5. Кликните “Дальше”. Система перекинет вас на сайт Госуслуг для входа. После авторизации появится запрос на подтверждение предоставления личных данных БКИ “Эквифакс”. Кликните “Предоставить”.

Предоставление права доступа

Предоставление права доступа

Шаг 6. Откроется окно с вашими данными на сайте БКИ (ФИО, паспорт). На эти данные вас зарегистрируют в сервисе.

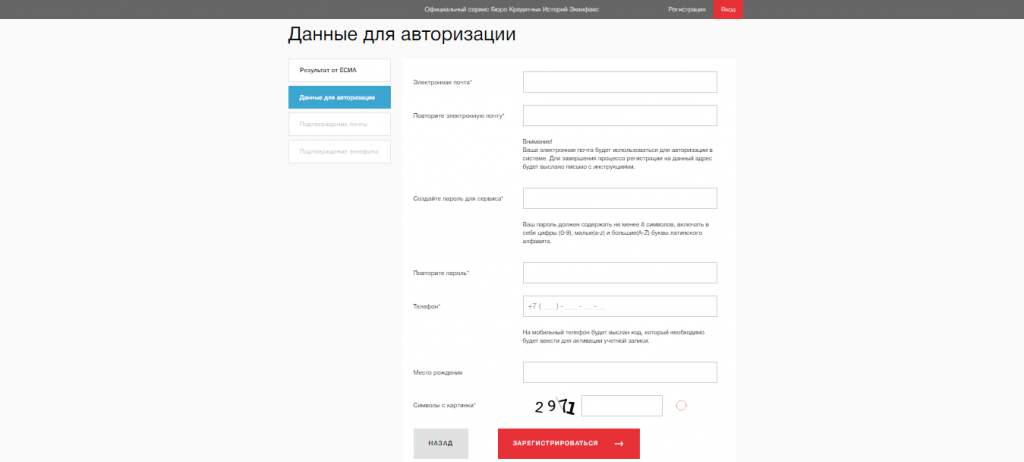

Шаг 7. Заполните небольшую анкету — требуется для авторизации на сайте.

Анкета для авторизации на сайте

Анкета для авторизации на сайте

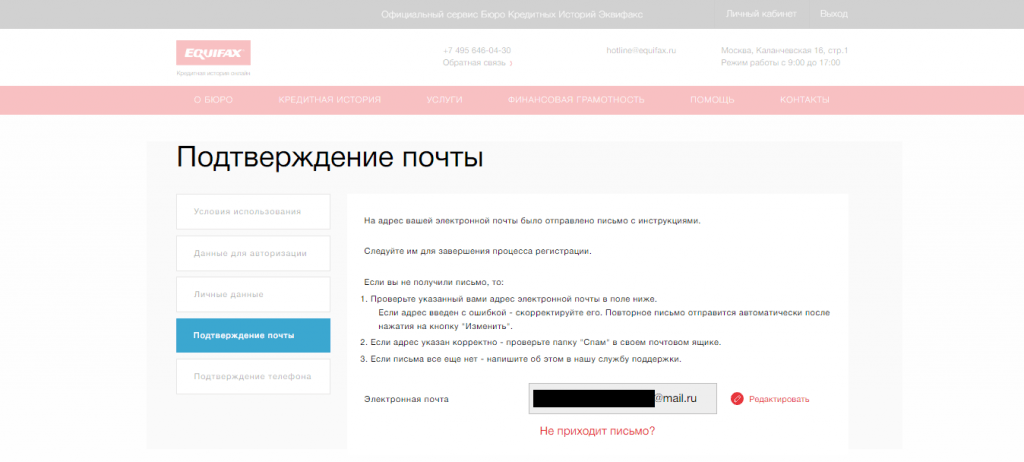

Шаг 8. На указанную почту придет письмо, откройте и кликните “Жми сюда”.

Подтверждение почты

Подтверждение почты

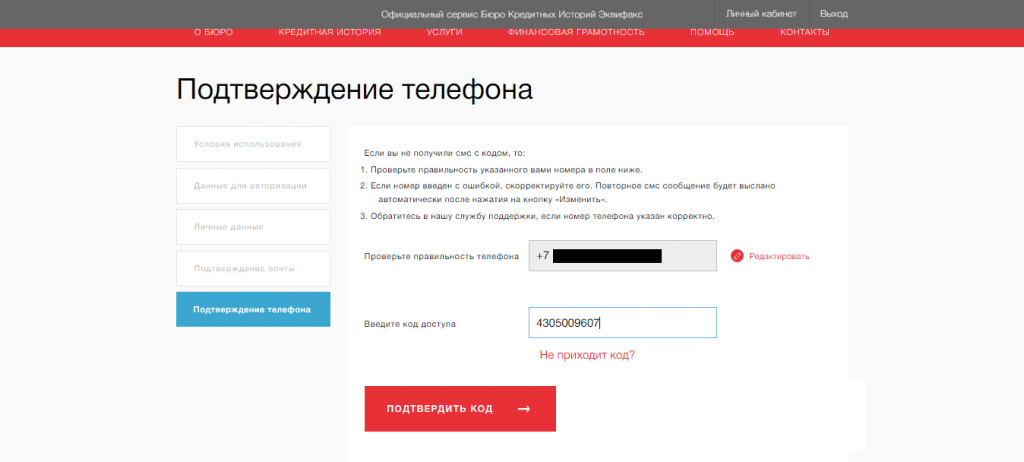

Шаг 9. После откроется страница с подтверждением номера телефона — введите код из СМС.

Код из СМС для подтверждения телефона

Код из СМС для подтверждения телефона

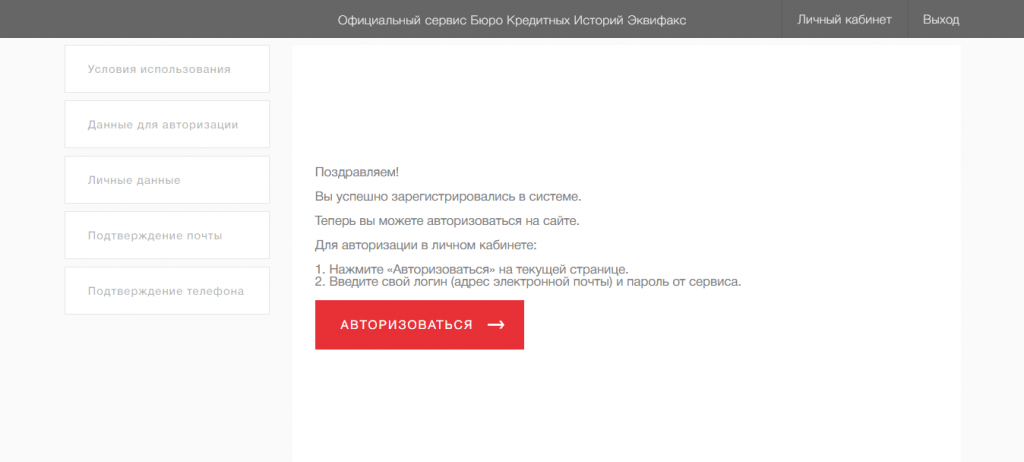

Шаг 10. На этом регистрация завершена!

Уведомление о регистрации на сайте

Уведомление о регистрации на сайте

Теперь получим кредитную историю. Начнем:

Шаг 1. Авторизуйтесь. У меня при регистрации данные автоматически сохранились, и вводить ничего не нужно.

Авторизация в личном кабинете

Авторизация в личном кабинете

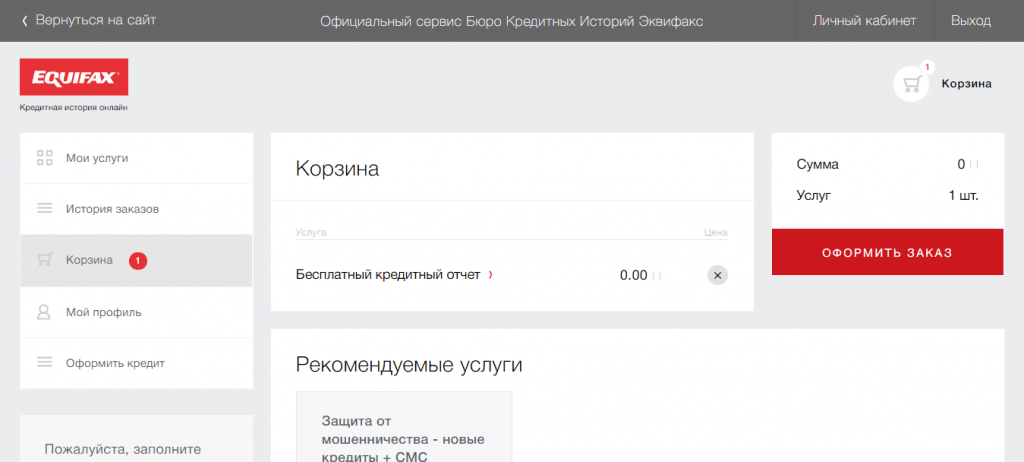

Шаг 2. В личном кабинете найдите кнопку “Получить кредитную историю бесплатно”. Кликните — услуга отправится в корзину.

Покупка услуги

Покупка услуги

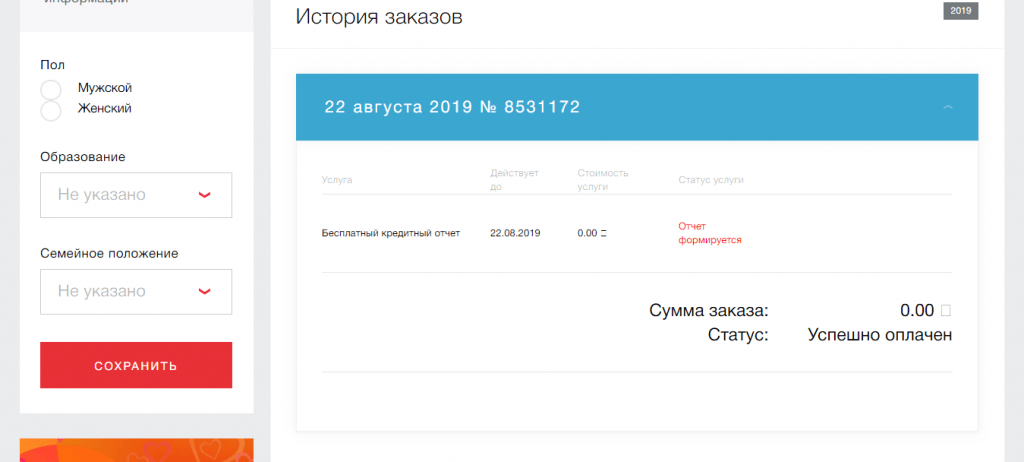

Шаг 3. Готово. Напомню, что это бесплатно — пусть запись о покупке не пугает. Теперь перейдите в раздел “История заказов” или “Мои услуги”. Ждите, пока сформируют отчет.

История заказов

История заказов

Шаг 4. Через 3 минуты на почту пришло уведомление о том, что кредитный отчет готов. Кликните скачать.

Скачайте и посмотрите пример кредитной истории (ПДФ, 240 КБ)

Степень тяжести кредитной истории. Когда банк про неё «забудет»?

Испорченная кредитная история – это всегда негатив

Но банк обязательно обратит внимание на частоту и длительность просрочек. Большое значение имеет «статус» просрочки: закрытая или открытая (текущая)

Если платёж был хоть несвоевременно, но всё же оплачен, то банки готовы через некоторое время закрыть на факт просрочки глаза. Будет ещё лучше, если последующие платежи (или взятые позже займы) гасились своевременно.

На самом деле, лучшего способа исправлять кредитную историю, как своевременным исполнением взятых на себя обязательств, ещё никто не придумал – если вам предлагают что-то иное, то вы просто попали на мошенников. Если же просроченный платёж по действующему кредиту ещё не погашен, или был погашен совсем недавно, то отказ по-новому вам обеспечен – зачем банку рисковать, если вы даже с текущими кредитами не можете разобраться?

Итак, можно выделить несколько «ступеней неисполнения обязательств»:

1. Просрочки до 5 дней (технические). Идеальной такую историю назвать нельзя, «серенькие» пятна на ней все-таки присутствуют. Но если таких случаев было не очень много, банк пойдет навстречу и выдаст ссуду клиенту. Как правило, глаза закрывают в том случае, когда количество подобных просрочек не превышает трех. Но и с бо?льшим количеством шансы на успех сохраняются.

2. Просрочки до 1 месяца (ситуационные). Если длительность периода, в течение которого платеж числился просроченным, превышает 5 дней, но при этом укладывается в рамки месяца, КИ уже точно хорошей не назовёшь, скорее она удовлетворительная. Но еще не критичная. Вероятность отказа возрастает в разы, но при этом всегда есть шанс кредитоваться на более невыгодных условиях. Например, банк может потребовать дополнительное обеспечение по предстоящему займу – поручительство или залог. К тому же для таких клиентов устанавливаются самые высокие процентные ставки с целью минимизации банковских рисков. Банки готовы забыть про такие «грешки» через несколько (от трёх до пяти) своевременных платежей.

3. Просрочки длительностью свыше месяца (проблемные) и более долгосрочные – это уже не просто испорченная, а очень плохая кредитная история. Шансов на получение новой ссуды практически нет. А если какое-нибудь финансово-кредитное учреждение и рискнет выдать займ такому клиенту, то его стоимость будет очень и очень высокой, а условия невыгодными (например, 1 тысячу рублей на 10 дней под 3% в день). Оправдаться в глазах банков будет в этом случае намного сложнее – от 6 месяцев до 2-3 лет своевременных платежей. В таких запущенных случаях есть смысл пользоваться услугами микрофинансовых организаций, предлагающих специальные программы по исправлению КИ (конечно, не бесплатно) – об этом мы ещё поговорим.

4. Полное неисполнение обязательств. Сюда относят случаи, когда задолженность по кредитному соглашению была взыскана в судебном порядке. С таким прошлым идти в банк нет абсолютно никакого смысла – будет однозначный отказ. Из этой ситуации есть только 2 выхода: кредитоваться у частников под сумасшедшие проценты (велик риск попасть на мошенников) или ждать, когда кредитная история обнулится (а произойдет это только через 10 лет). Кстати, сведения о просроченных взысканиях через суд или о банкротстве бесследно для заёмщика не пройдут. Для финансовых учреждений это серьёзный намёк на его неблагонадёжность на многие года.

Как видите, кредитная история может быть и немножко подпорченной, и плохой, и даже очень плохой. Все зависит от поведения заемщика. И каждая из этих разновидностей по-своему влияет на возможность кредитоваться в будущем. Да и не только на возможность, а еще и на те условия, которые вам сможет предложить кредитное учреждение.

В заключение

Можно сделать вывод, что при наличии негатива, допущенного по вине самого заёмщика, предлагается ряд способов восстановления репутации. Не все они действенны. Возможности для восстановления кредитной истории в каждом конкретном случае могут отличаться и зависят от нескольких факторов, в числе которых количество оформленных ссуд, количество выходов на просроченную задолженность и сроки просрочек, размер ссуд, наличие уважительных причин для нарушения финансовой дисциплины.

Вначале необходимо изучить актуальное состояние кредитной истории, чтобы понять целесообразность попыток её исправления. Этот процесс не быстрый и требует значительных финансовых затрат, если нарушения кредитных обязательств в прошлом были серьёзными.

Невозможно восстановить репутацию заёмщика, имея текущую просроченную задолженность. Оформление в такой ситуации микрозаймов только ухудшит финансовое положение заёмщика и добавит ему лишнего негатива в кредитную историю.

Вам также может понравиться: