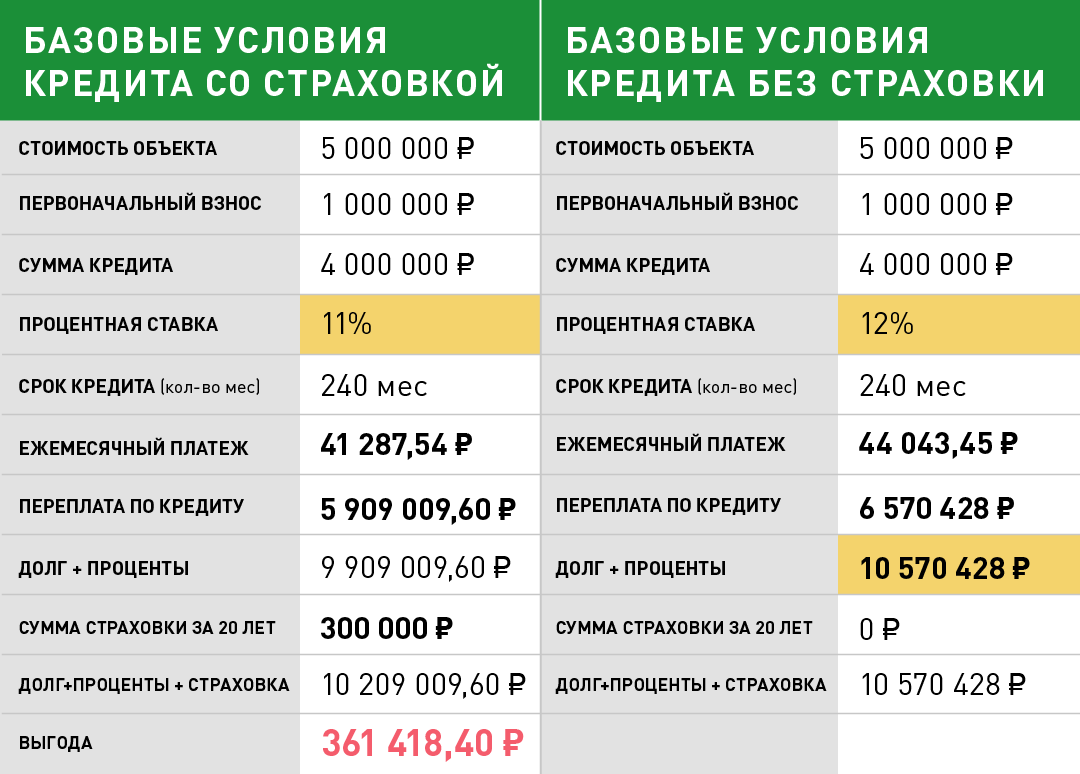

Главный фактор: выплачивает ли страховая возмещение ущерба

Давайте посмотрим на количество решенных проблем в тех же таблицах СРАВНИ.РУ и БАНКИ.РУ, и на основании этого составим рейтинг страховых компаний по ОСАГО в 2022 году.

- Возьмем среднее арифметическое из графы «Решено проблем».

- Добавим информацию об экспертном рейтинге.

- Получим топ-10 СК для оформления автогражданки.

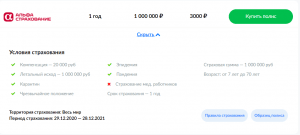

АльфаСтрахование

Имеет самый высокий показатель по решенным проблемам. Возможно, что связано это с популярностью автостраховщика на рынке и большим количеством клиентов. Подтверждает лидерство и высший рейтинг надежности ruAAA.

- В России есть 270 представительств.

- В среднем автовладельцы получают выплаты в размере 41 000 руб.

- В части городов РФ для водителей со стажем от 3 лет тарифы значительно ниже, чем в других СК.

ВСК

Еще одним преимуществом является низкий показатель отказов по компенсациям – всего 1,4 %. Средняя сумма выплаты – 42 000 руб.

Тинькофф Страхование

С 2019 года Тинькофф уверенно сохраняет свое положение в списке 10 лучших в России страховых компаний (по страхованию ОСАГО, недвижимости, жизни).

С 2019 года Тинькофф уверенно сохраняет свое положение в списке 10 лучших в России страховых компаний (по страхованию ОСАГО, недвижимости, жизни).

- В 2021 году экспертный рейтинг компании поднялся до умеренно высокого – ruA — со стабильным прогнозом.

- Все услуги осуществляются онлайн.

- Есть приложение, где можно продлить полисы автостраховки, сообщить о ДТП, загрузить фото повреждений и протоколы в реальном времени, выйти на консультацию со специалистом сразу после аварии и запросить оценку ущерба.

Росгосстрах

Обгоняет конкурентов по среднестатистической сумме выплаты – 53 000 руб. Но имеет высокую цифру процента отказов – 3,5% из всех обращений на компенсацию отклоняются.

- Оценка РА «Эксперт» – ruАА (высоконадежная компания с 2008 года).

- Лидирует по размеру страховых взносов.

- 1500 офисов по РФ + возможность покупки полиса автострахования онлайн.

Ренессанс Страхование

Если вам нужна бюджетная, но при этом хорошая страховая, где лучше застраховать автомобиль, рассмотрите тарифы «Ренессанс».

- При установке телематической системы, которая будет следить за тем, как вы водите (аккуратно, агрессивно и пр.) предусмотрены СКИДКИ, в том числе – на КАСКО.

- Развитое представительство в регионах страны. Есть оформление еОСАГО.

- Эксперты оценили надежность на уровне ruAA.

Ингосстрах

Страховщик с максимальным уровнем надежности – ruAAA – готов дать скидки до 40% водителям, которые ездят без аварий. А если дать согласие на установку системы мониторинга – еще 5%.

- В среднем компенсация равна 40 000 руб.

- Процент отказов в выплате – 3,3%.

Есть проблемы с онлайн-оформлением полисов на официальном сайте – неудобная навигация + бывают технические сбои. Мы предлагаем альтернативу – купите полис Ингосстраха на нашем сайте. Посмотрите, какую стоимость вам предложит эта СК.

Сбербанк Страхование

Универсальный страховщик – дочерняя организация крупного банка РФ – в представлении не нуждается.

- 16+ тыс. подразделений во всех субъектах России.

- Наивысшая оценка Рейтингового агентства «Эксперт» – ruAAA.

- В народном рейтинге страховых компаний по автогражданке за последние 3 года находится в пределах 13-24 места.

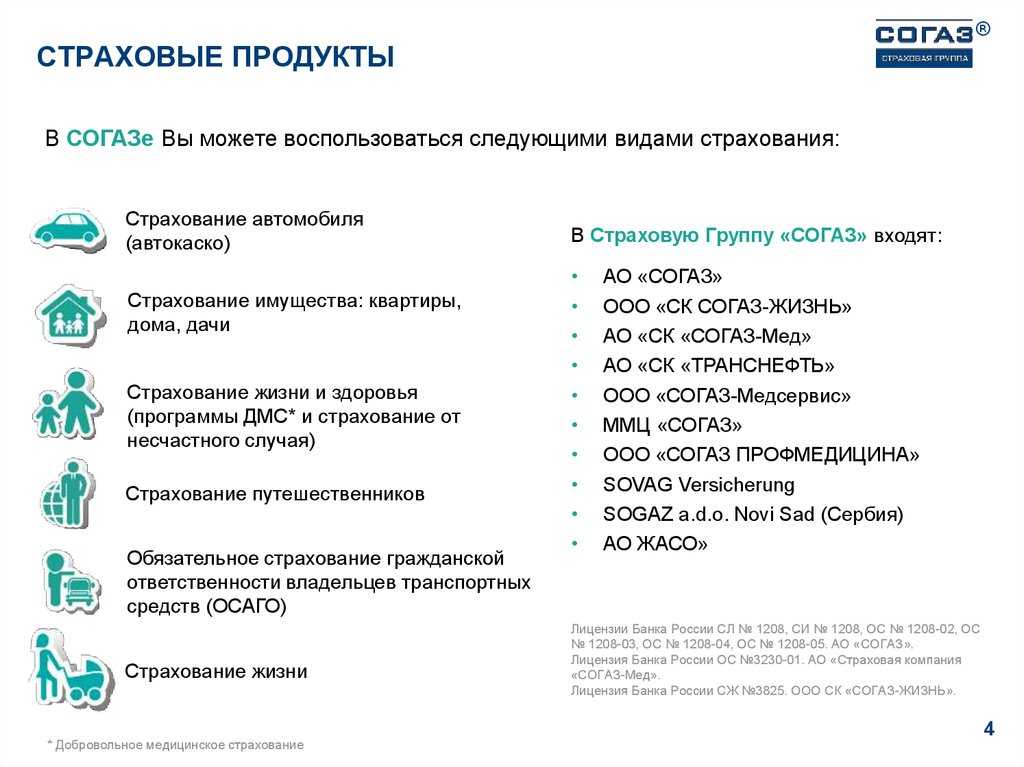

СОГАЗ

Сразу 2 рейтинговых агентства: НКР и АКРА подтвердили максимальную финансовую стабильность этой СК – ruAAA.

- Уставный капитал – более 30,3 млрд руб.

- 1 место по выплаченным страховым премиям по итогам 2020 года.

- Клиентами являются: «Газпром», «Северсталь», ОАО «РЖД», «Роснефть».

- Свыше 1000 представительств по регионам РФ.

Совкомбанк Страхование

Позиционирует себя как компания, которая доступна для решения вопросов 24/7 по бесплатному номеру: 8-800-100-21-11 (урегулирование выплат по ущербу, корректировки в полисе и т. п.).

- Член РСА, ВСС и НССО.

- Надежность – ruAA со стабильным прогнозом.

- Предлагают индивидуальные программы по автогражданке и КАСКО.

- Оказывают дистанционное обслуживание.

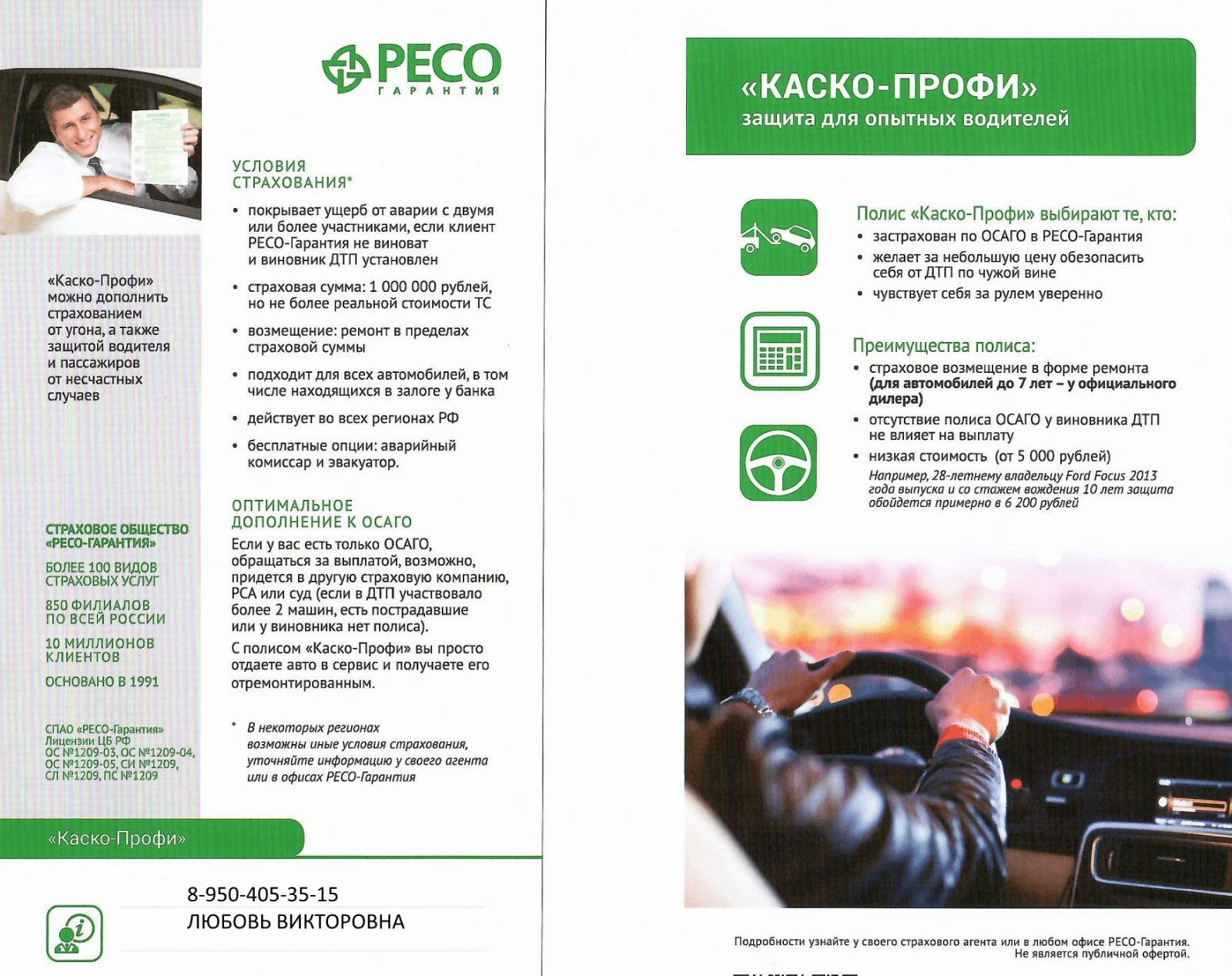

РЕСО-Гарантия

Сюда приходят за низкой базовой ставкой, чтобы меньше заплатить за ОСАГО. В активе СК 4+ млн действующих клиентов, по страховым случаям выплачено около 30 млрд руб.

- Экспертный рейтинг – ruAA+.

- Заключены договора со множеством СТО по России.

- По отзывам насчет полисов ОСАГО осмотр и ремонт после аварий производят оперативно.

- Есть приложение, через которое можно сообщить о произошедшем ДТП.

- В среднем страховая компенсация составляет 44 000 руб.

- НО… процент отказов достигает цифры 4,8.

Страховка от COVID-19

Если вас интересует страхование жизни в период пандемии, то вы можете выбрать отдельную страховку от коронавируса.

Подобный вид страхования может оказаться более рациональным способом защиты своего здоровья. Банки и страховые компании обещают выплаты до 1 млн рублей в случае подтвержденного положительного теста на коронавирус.

Правда, по условиям, которые сильно разнятся от компании к компании, максимальная сумма выплачивается только в крайнем случае и зависит от ряда факторов.

Обратите внимание на следующие нюансы:

- покрывает ли страховка любые случаи заражения: как бессимптомные, так и требующие госпитализации;

- какой метод подтверждения диагноза принимает страховая компания;

- какая сумма выплачивается в случае бессимптомного заражения, госпитализации и летального исхода.

«Югория»

Особенности работы. «Югория» – один из основных игроков на российском страховом рынке, работающий на нём с конца прошлого века.

Предлагает различные варианты добровольного страхования по КАСКО.

Эти программы периодически обновляются, становятся более удобными для владельцев транспортных средств.

Рассмотрим актуальные варианты для этого года:

- Стандартное «Классик» КАСКО. Покрытие осуществляется больше чем по 15 рискам, причём сумма возмещения ущерба начисляется за стоимость новых узлов и механизмов авто (без учёта естественного износа).

- «Оптима», бюджетный вариант классического добровольного страхования авто. Он предусматривает защиту от аналогичных, как и в стандартной программе страхования, рисков. У программы есть такой нюанс – полис действует до первого страхового случая. Возмещение ущерба страхователю осуществляется путём направления на ремонт в СТО дилера или любой, указанный автовладельцем, сервисный центр.

- «Формула 50» – эта программа подходит для водителей-профессионалов, не имеющих ДТП. Она защищает машину от угона, серьёзных повреждений, случившихся при аварии или форс-мажорных обстоятельствах: пожарах, взрывах, падениях на кузов каких-либо предметов, льда и т. д. Полис работает до первого случая страхования.

- «Профи» КАСКО – такой вид подходит для уверенных в себе водителей, которым нужна страховка от хищения авто или его повреждения, произошедшего в результате аварии по вине других участников дорожного движения. Данный вариант полиса поможет сэкономить до 80% от классической КАСКО.

Рейтинг надёжности. Компания имеет стабильный рейтинг надёжности, обновлённый 15.11.2021 г – ruA+.

Этот показатель по шкале авторитетного в стране кредитного рейтингового агентства «Эксперт РА», созданного Банком РФ, показывает уровень солидной финансовой устойчивости страховщика.

Плюсы страховой «Югория»:

- Имеет разветвлённую сеть агентств в различных регионах страны.

- В штате есть аварийные комиссары.

- Оформление КАСКО онлайн.

- Возможность возместить ущерб за повреждённое автомобильное стекло без справок (1 раз в год).

- Есть мобильное приложение для клиентов компании.

- Возможно неоднократное обращение к страхующей фирме за время действия договора.

- Оперативное принятие решений.

Минусы страховой «Югория»:

- Иногда занижаются выплаты.

Что такое НСЖ

Накопительное страхование – финансовый продукт с регулярным внесением страховых взносов, их накоплением и инвестированием. Он рассчитан на долгосрочное вложение средств с перспективой получения выплат (при наступлении страхового случая) или инвестиционного дохода (при выборе удачной стратегии размещения средств). НСЖ является своеобразной «копилкой», в которую клиент в течение 3-30 лет откладывает деньги, чтобы получить материальную поддержку при болезни, травме или смерти либо вернуть вложенные средства с процентами.

Цели накопительного страхования:

- обеспечение финансовой безопасности застрахованного и/или членов его семьи;

- формирование первоначального капитала для определенных нужд (в случае с детьми – получение образования);

- накопление средств для выплаты дополнительной пенсии.

Взносы по накопительному страхованию жизни состоят из двух частей:

- страховой – идущей на выплату возмещения при наступлении страхового случая;

- накопительной – используемой для получения инвестиционной прибыли.

По окончании срока договора клиент может востребовать всю сумму, скопившуюся на личном счете, либо получать деньги ежемесячно в виде пенсионной выплаты.

Из чего складывается инвестиционная доходность

Согласно законодательству, российским страховым компаниям разрешено вкладывать деньги только в надежные активы:

- государственные, региональные, муниципальные ценные бумаги;

- инвестиционные паи ПИФов;

- денежные средства на банковских депозитах;

- недвижимость;

- облигации с ипотечным покрытием;

- драгметаллы;

- иные активы с учетом требований Указаний ЦБ РФ №4297-У от 22.02.2017.

Подобная консервативная инвестиционная стратегия приводит к тому, что страховые компании зарабатывают для клиентов не более 5% прибыли. Нередко они демонстрируют отрицательную доходность, то есть, теряют деньги застрахованных лиц.

Плюсы и минусы НСЖ

Преимущества накопительного страхования жизни:

- Самостоятельный выбор накопительной программы: суммы, периодичности оплаты взносов, страховых рисков.

- Неизменность условий в течение всего срока действия договора.

- Дополнительный бонус при получении налогового вычета по НДФЛ.

- Неимущественный характер вложений (средства являются личной собственностью, не делятся при разводе, не включаются в доход при начислении алиментов, не подлежат конфискации).

- Возможность назначить конкретного выгодоприобретателя по договору в случае смерти застрахованного лица (средства НСЖ не включаются в наследственную массу).

Недостатки НСЖ часто превалируют над преимуществами:

- Необходимо регулярно вносить страховые взносы.

- В случае отзыва лицензии у страховой компании вложенные деньги клиенту не возвращаются.

- Невозможно досрочно расторгнуть договор без существенных потерь. Штрафы за изъятие средств иногда достигают 50% накоплений.

- Низкая доходность – в реальности она составляет 2-3% годовых, что примерно в 2 раза ниже официального уровня инфляции. В тех случаях, когда страховщик выбирает неправильную инвестиционную стратегию, прибыли вовсе не бывает.

- Страховая компания вправе расторгнуть договор по своей инициативе. В этом случае клиент получит назад только гарантированную часть вложенной суммы. Инвестиционная составляющая не выплачивается.

Если перечисленные минусы накопительного страхования жизни вас не пугают, для подбора подходящего страхового продукта разумно использовать рейтинг страховых компаний.

СК «Сбербанк Страхование жизни»: условия и продукты

Накопительные программы лидера страхового рынка направлены на:

- финансовую безопасность страхователя и его семьи, накопление на личные цели (программы «Будущий капитал», «Сберегательное страхование», «Семейный актив»);

- формирование первоначального капитала и оплату образования ребенка застрахованного лица (программы «Первый капитал» и «Детский образовательный план»);

- накопление дополнительной пенсии (программа «Как зарплата»).

Лидер по НСЖ на российском рынке

По продукту «Будущий капитал» человек страхуется на срок от 5 до 20 лет в российских рублях. Страховая сумма составляет от 250 000 до 1 000 000 рублей. Взносы совершаются единовременно, ежемесячно, ежеквартально и ежегодно. В программу включены безлимитные дистанционные консультации с врачом-терапевтом 24 ч/сутки, с врачами узкой специализации – 4 раза в год.

Программа «Сберегательное страхование» также включает удаленные консультации с врачом. Итоговая сумма накоплений – от 120 000 до 600 000 рублей. Сроки договора – 5 и 10 лет, ежемесячный взнос — 2 000 либо 5 000 рублей. При этом страховая сумма при страховом случае в 2 раза выше суммы накоплений к концу договора (смерть в авиа- и ж/д катастрофе – 1 000 000 рублей).

Продукт «Семейный актив» позволяет самостоятельно определять сумму и валюту сбережений, выбирать срок до 30 лет. Взносы вносятся единым платежом либо раз в год/квартал/месяц. Сумма страховки выплачивается в полном объеме при страховом случае, либо в конце действия полиса. При инвалидности 1 и 2 групп СК уплачивает взносы вместо клиента.

«Сбербанк Страхование жизни» формирует и накопления для детей, которыми они смогут воспользоваться при достижении указанного возраста. Цели сбережения разные: школа, институт, машина, квартира, свадьба и т.д.

Программы «Первый капитал» и «Детский образовательный план» схожи по существенным условиям:

- Самостоятельно определяется сумма накоплений, валюта и срок;

- Пополняются накопления ежемесячно, ежеквартально, ежегодно или единовременным платежом; при необходимости предоставляется льготный период по уплате взносов.

- В случае потери кормильца либо получения им инвалидности 1 и 2 группы, ребенок в конце действия договора получит необходимую сумму накоплений: СК продолжит уплачивать взносы за родителя.

Пенсионный продукт «Как зарплата» позволяет выбрать сумму и валюту. В период накоплений можно делать дополнительные взносы. Пенсионные выплаты начинаются с определенного договором срока пожизненно или в течение фиксированного периода.

Виды страхования жизни

Доступно множество различных видов страхования жизни, отвечающих самым разным потребностям и предпочтениям.

- Срок действия – Срок действия страхования жизни длится определенное количество лет, затем заканчивается. Вы выбираете срок, когда забираете полис. Общие условия – 10, 20 или 30 лет. Лучший срок страхования жизни политика баланс допустимость с долгосрочной финансовой устойчивостью.

- Срок действия уровня – размер страховых взносов один и тот же каждый год.

- Увеличивающийся срок – страховые взносы ниже, когда вы моложе, и увеличиваются с возрастом. Это также называется « годовой возобновляемый срок ».

- Постоянно – это действует в течение всей жизни застрахованного лица, если страхователь не прекратит уплату страховых взносов или не откажется от полиса. Обычно это дороже, чем срок.

- Единый страховой взнос – в этом случае страхователь уплачивает всю премию сразу вместо ежемесячных, ежеквартальных или годовых платежей.

- Вся жизнь – Страхование всей жизни – это вид постоянного страхования жизни, в котором накапливается денежная стоимость.

- Универсальное страхование жизни – тип постоянного страхования жизни с компонентом денежной стоимости, приносящим проценты, универсальное страхование жизни имеет премии, сопоставимые с срочным страхованием жизни. В отличие от доношенных и пожизненных, страховые премии и пособие в случае смерти могут корректироваться со временем.

- Гарантированное универсальное страхование – это тип универсального страхования жизни, который не создает денежной стоимости и обычно имеет более низкие страховые взносы, чем страхование всей жизни.

- Переменное универсальное страхование – с переменным универсальным страхованием жизни держателю полиса разрешается инвестировать денежную стоимость полиса.

- Индексируемое универсальное страхование – это тип универсального страхования жизни, который позволяет держателю полиса получать фиксированную или индексируемую ставку доходности по компоненту денежной стоимости.

- Похороны или окончательные расходы – это тип постоянного страхования жизни, предусматривающий небольшое пособие в случае смерти. Несмотря на названия, бенефициары могут использовать пособие в случае смерти по своему желанию.

- Гарантированный выпуск – тип постоянного страхования жизни, доступный для людей с медицинскими проблемами, которые в противном случае сделали бы их незастрахованными, гарантированное страхование жизни не будет выплачивать пособие в случае смерти в течение первых двух лет действия полиса (если смерть не является случайной). к высокому риску страхования человека.Однако страховщик вернет страховые премии плюс проценты бенефициарам, если застрахованный умрет в течение этого периода.2

Что такое страховой случай

Каждый страховой полис содержит описание одного или ряда событий, при наступлении которого страховая компания должна сделать выплату по этому контракту. Эти события и называют страховыми случаями.

Мы не знаем, что нас ждёт в будущем. Однако в любой жизни есть вероятность опасных событий, которые могут нанести огромный финансовый ущерб человеку и его близким. К числу подобных рисков, например — можно отнести пожар, уход из жизни, инвалидность — и ряд других.

Чтобы защититься от огромных убытков — люди страхуют наиболее опасные риски. И за небольшую страховую премию перекладывают на плечи страховых компаний ответственность за погашение огромных убытков, если они возникнут. Смерть наносит семье огромный ущерб. Восполнить его помогает страхование жизни.

Однако не стоит думать, что страховой случай — это обязательно негативное событие. Существуют и счастливые страховые случаи — об этом чуть ниже.

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами — это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких — жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть — накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни (НСЖ) заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

Как правило, базовый вариант включает только защиту от смерти по любым причинам. В этом случае, когда наступает страховой случай, семья или другие лица, указанные в договоре, получают компенсацию в виде фиксированной денежной суммы.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Иными словами, накопительное страхование жизни (НСЖ) — это особый вид страхования, с помощью которого можно не только застраховать жизнь и здоровье, а также скопить запланированную сумму денег к выбранному и обозначенному периоду.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

Стоимость страхования жизни — это очень индивидуальный вопрос. На размер страховых взносов по договору накопительного страхования жизни влияет ряд факторов, таких как возраст и состояние здоровья клиента, продолжительность страхования, объем рисков, размер суммы, отчисляемой в накопительную часть и другие. Калькулятор страхования жизни можно найти в Интернете или на веб-сайте соответствующей страховой компании.

Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков

Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей

Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

Что собой представляет страхование от болезней и несчастных случаев

Страхование жизни от несчастных случаев и болезней во многом схоже с обязательным медицинским страхованием. Страховка позволяет покрыть стоимость реабилитации (если потребуется лечение во внебюджетных медицинских центрах). Но куда важнее то, что эта страховка позволяет обеспечить источник дохода на время нетрудоспособности или в случае смерти. Если обладатель полиса страхования попадет в несчастный случай и длительное время не сможет обеспечивать себя, компания будет выплачивать ежедневную или ежемесячную компенсацию. Предусмотрена и единоразовая выплата – в случае, если владелец страховки получит статус инвалида 1-2-й степени или погибнет.

Средства, выплачиваемые страховой компанией, будут направлены либо самому пострадавшему, либо его семье (в случае смерти или психической недееспособности). Таким образом, основной целью приобретения страховки можно считать защиту себя и своих близких от финансовых проблем на время, пока владелец страховки не может заниматься обеспечением.

Сравнительная таблица страхования от болезней и от несчастных случаев:

| Параметры страховки | Страхование от НС | Страхование от болезней |

| Страховой риск | Заключение врача о выявленных проблемах со здоровьем | Несчастный случай не по вине застрахованного лица |

| Страховой случай | Диагностика, в ходе которой были выявлены проблемы со здоровьем. | Госпитализация после НС. |

| Возмещение | В результате отсутствия трудоспособности. | В результате отсутствия возможности заработка у застрахованного или его смерти. |

| Ограничения для страхующегося | СК может отказать в выдаче полиса в случае обнаружения первых признаков/стадий тяжелых заболеваний в ходе медицинского освидетельствования. | СК может применить коэффициент увеличивающий стоимость страхового полиса ввиду работы заявителя на вредном производстве или работе связанной с повышенной степенью риска. Хобби, увлечения или любая другая деятельность связанная с избыточным риском, также может стать причиной увеличения стоимости страховки или отказа в её выдаче. |

Короткое видео (3 минуты) по теме, из которого всё сразу же становится понятно:

Самое выгодное страхование жизни

Наиболее выгодные условия еще не гарантируют качественное обслуживание и отсутствие проблем для застрахованного клиента. Но стоимость полиса и размер суммы компенсации также очень важны. В представленном рейтинге приведены СК, предоставляющие наиболее выгодные условия для страхования жизни:

- Тинькофф Страхование» – дочернее предприятие одноименной финансовой структуры. Несмотря на относительно непродолжительную историю, фирма зарекомендовала себя в качестве надежного партнера, где предлагаются выгодные договора, с возможностью удаленного заключения по мобильному приложению.

- «Бинбанк» – еще одна организация, лидирующая на рынке страховой защиты жизни и здоровья. Наиболее оптимальный договор, предлагаемый по данному виду страхования, предполагает пятилетний срок действия, где размер ежегодного дохода составляет 15 процентов, а в случае летального исхода для страхователя премия выплачивается доверенному лицу.

- «Метлайф» – международная фирма, работающая кроме прочего в области защиты жизни и здоровья. В России работает с 1994 года. Наибольший интерес представляет программа накопительного страхования жизни и здоровья и полис, предусматривающий предоставление защиты при выявлении серьезных заболеваний.

- «РЕСО-Гарантия» – история организации начинается с 1991 года; линейка многочисленных страховых продуктов обеспечивается высоким рейтингом специалистов (А++), свидетельствуя о наивысшем уровне надежности.

- «Росгосстрах» – преемник государственной организации, старейший на отечественном рынке страхования. В пользу фирмы говорит прозрачность условий по договорам и операциям при высоком уровне и оперативности обслуживания.

Предлагаемый рейтинг не претендует на оптимальность, поскольку при таком большом количестве страховщиков сложно дать однозначную оценку достоинствам и недостаткам каждого. Но приведенный список может стать доводом в пользу выбора СК, где клиентам предлагаются наиболее выгодные условия, чтобы застраховать жизнь или здоровье.